基于ARMA—GARCH模型的人民币汇率波动性研究

2020-12-23 04:38李明轩俞翰君

时代金融 2020年33期

李明轩 俞翰君

摘要:2015年新汇改制度的实施是继2005年汇率制度改革之后的又一重大改革,人民币汇率的波动受到了业界内外的高度关注,对人民币汇率的波动性研究在经济和金融等方面具有巨大的意义。本文选取了2015年6月1日到2020年6月30日的人民币汇率每日中间价数据集作为对象,建立ARMA模型得到均值方程来消除序列的自相关性,结合GARCH模型、EGARCH模型、TGARCH模型和GARCH-M模型建立波动率方程对数据进行拟合,实证分析结果表明人民币汇率具有集群性和杠杆效应等特征。最后给出控制和防范人民币汇率波动的相关政策建议。

关键词:人民币汇率 GARCH模型 集群性 杠杆效应

一、引言

2005年7月21日,我国开始采用新的浮动汇率制度,这一制度的实施使得人民币汇率的波动性得到进一步增强,波动的条件异方差性更为严重,对汇率序列建模提取方差方程显得尤为重要。2015年8月11日,中国央行决定对人民币兑美元汇率中间价报价机制进行调整,这一调整使得人民币汇率与市场联系更加紧密,可以更好地反映供求关系[1]。总而言之,新汇改后的汇率变化在经济、金融、贸易等方面发挥着巨大的作用。

提到汇率往往第一时间想到的是汇率水平,从而忽视了波动性问题,近几年汇改制度的实施使得汇率波动性问题在社会上引起了广泛的关注,对于这一问题大多是基于GARCH类模型进行研究。苏建平(2012)以1990-2010的宏观数据作为研究的对象,使用VAR模型从计量经济的角度分析人民币汇率与外贸发展的相互关系,结果显示通过了格兰杰因果检验,人民币汇率与我国外贸发展之间存在双向关系[2]。胡昱琳(2016)建立了Copula—GARCH—t模型對波动进行实证研究,把人民币对美元、欧元、日元、港元的收益率序列用于建模,发现人民币受美元影响最大,并以此为基础对机制的改革提出政策建议[3]。孙少岩、孙文轩(2019)以2016年10月10日到2018年3月16日美元兑人民币汇率中间价为研究对象,针对加入SDR后的人民币汇率波动规律进行研究,发现选择一定滞后阶数ARMA—GARCH模型可以很好地刻画汇率的波动趋势[4]。本文分别对数据建立ARMA模型拟合均值方程消除自相关性,建立GARCH族模型拟合波动率方程消除条件异方差性,对人民币汇率的波动率特征进行刻画,最终提出防范政策。

二、理论介绍

(一)ARMA模型介绍

ARMA模型又叫“自回归滑动平均模型”,是研究平稳时间序列模型的常用手段,其表达式如下:

该模型能够很好地分析时间序列数据的线性部分,但是对于数据的非线性部分的分析不够理想[5],所以对于一些金融市场波动率的问题,不能单独地使用ARMA模型来分析,需要进一步的引入GARCH模型进行研究。

(二)GARCH模型介绍

ARCH模型又叫“自回归条件异方差模型”,该模型主要为了解决数据的条件异方差性,由Engle提出并应用于波动性的研究。但是方差方程的滞后项有时会比较大,使用ARCH模型无法得到理想的波动率方程,为此1986年Bollerslev提出了GARCH(p,q)模型来改进ARCH模型的缺陷。因为金融时间序列数据大多是存在波动集聚现象,呈现厚尾分布特征,故使用该模型可以有效地消除数据导致的过度峰值问题。GARCH(1,1)模型常被用作建模工具应用于实际问题中。GARCH模型的表达式为:

(三)EGARCH、TGARCH、GARCH-M模型介绍

查阅相关文献发现,波动的非对称性是金融类时间序列数据的常见特征,金融股票市场上,刺激股价上涨带来的波动没有刺激股价下跌带来的波动大,因此当股票价格下跌时,波动率上升;当股票价格上升时,波动率下降,这种负冲击效应被称为杠杆效应。为了更好地研究这种效应[6],引入几种特殊的GARCH模型。分别是EGARCH模型、TGARCH模型和GARCH-M模型,具体表达式为:

三、实证分析

(一)数据选取

本文选取了2015年6月1日到2020年6月30日的人民币汇率每日中间价数据集,剔除掉节假日或者个别日期的缺失数据,总共1238个汇率中间价数据,来源于国泰安数据库。

(二)数据分布特征分析

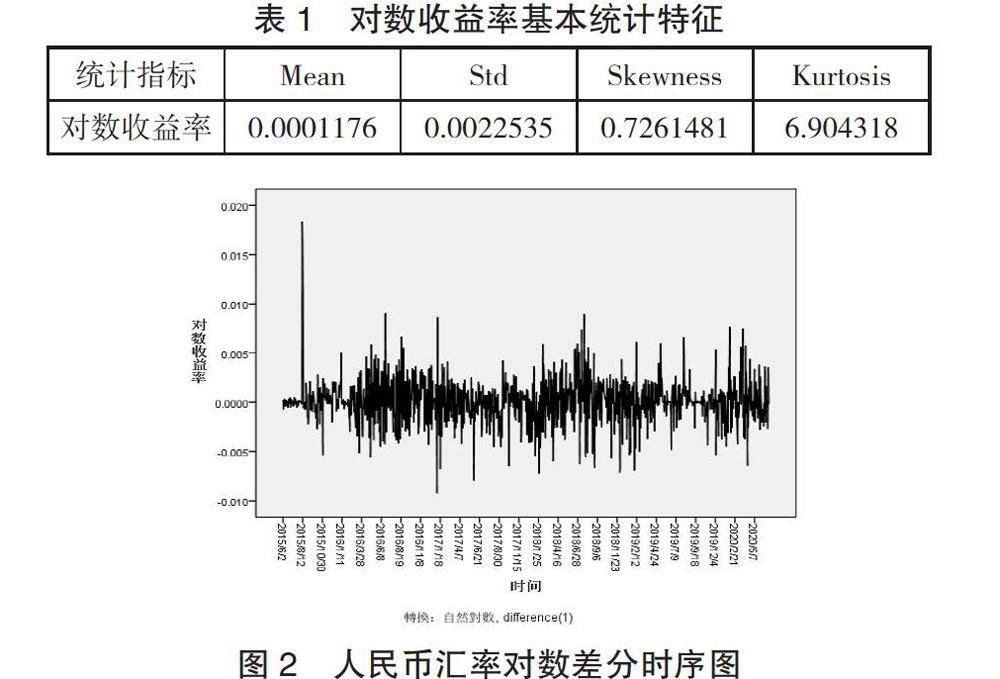

由图1结合国际上发生的大事件可以得出2015年8月汇改之后人民币汇率的振幅日益增大;2018年初,中美贸易摩擦问题加剧,中美双方都对某些重点企业加征关税,影响了中国很多企业的对外出口,这一状况产生的负面情绪一直影响着汇率走势。2019年,摩擦一波三折,更加难以控制,人民币汇率起伏更大;2018年末到2019年4月,贸易战开始呈现出缓和的势头,负面影响得到很好地控制,趋于稳定状态,汇率出现了短暂的升值态势。2020年1月21日新冠肺炎疫情大规模扩散之后,全国停产停业,人民币汇率快速从6.86上升到了春节假期后的7.01附近,对经济造成了一定的冲击,之后人民币汇率虽然有上升有下降,但是基本保持了一个稳定的走势。图1显示该序列存在一定的增长趋势,而且随着序列值的增大,围绕该值的波动情况并不稳定,因此可以通过计算它的对数差分序列消除以上趋势,得到对数收益率序列,如图2所示,处理公式如下:rt=ln(Pt)-ln(Pt-1)从表1可以看出该序列指标skew=0.7261481>0,kurt= 6.904318>3,呈现尖峰厚尾分布特征。另外从图2看出序列的波动在某些时间段上比较低,而在其他时间段上又明显比较高,展现了金融时间序列的波动集聚现象,可能存在条件异方差性。

(三)构建ARMA模型

1.单位根检验。平稳的时间序列是构建ARMA模型的前提条件,因此需要先检验数据是否满足平稳性,使用R语言对对数收益率序列进行单位根检验,得到检验结果p-value=0.01,表明该序列通过了单位根检验,可以用于构建时间序列模型。

2.模型识别。根据对数收益率序列的ACF图、PACF图以及EACF图,初步识别出AR(1)、MA(1)和ARMA(1,1)三个模型并进行参数估计。使用R语言输出不同的参数估计结果,根据AIC或BIC信息准则,确定出相对最适合的模型,结果显示AR(1)模型AIC值最小,选择AR(1)模型最为合适,但是常数项系数不显著,故将其剔除,得到最终的模型的表示式为:

3.模型检验。在建立ARMA模型得到均值方程之后,需要对该模型进行残差检验,测试该模型的残差是否为白噪声序列。如果检验结果表明残差不是白噪声的分布,说明序列中还存在着未提取充分的相关信息,ARMA模型选择的不合适,方程需要进一步更改。使用R语言软件得到白噪声测试结果见表2。

表2在自由度为5、11、17三种情况下对残差序列进行了白噪声的测试,以自由度为5为例,结果显示X-squared统计量的值为4.9353,查卡方检验临界值表得,自由度为5,显著性水平为0.05时对应的临界值为11.07。统计量的值小于临界水平,p-value>0.05,故通过了白噪声检验,均值方程已提取充分。

(四)构建ARMA—GARCH组合模型

1.ARCH效应检验。前文建立的AR(1)模型的残差序列可能存在条件异方差性,需要ARCH效应检验来确定条件异方差性是否真的存在,只有存在ARCH效应的序列才可以建立GARCH模型。

McLeod—Li检验和LM检验是ARCH效应检验的两种常用方法。本文以McLeod—Li检验为例,对AR(1)模型的残差序列进行ARCH效应检验,检验结果如图3:

从图3可以看出所有p值点均在直线的下方,故拒绝原假设,有理由认为残差序列存在ARCH效应,可以建立GARCH模型。

2.AR—GARCH模型。根据残差序列平方和绝对值的样本EACF图的输出结果,最终使用GARCH(1,1)模型来刻画波动率的特征,前文已经估计了均值方程AR(1)模型,故本文利用AR(1)—GARCH(1,1)模型来拟合对数收益率序列,结果见表3。

由表3可知,所有参数系数均显著,GARCH系数beta1= 0.6411,ARCH系数alph1=0.1446,beta1+alph1=0.7857<1,满足GARCH过程平稳性的条件。拟合的AR—GARCH模型输出结果显示汇率过去的波动对未来的影响是衰减的。拟合效果理想,模型方程为:

从表4可以看出,Jarque-Bera Test统计量值很大,正态性检验不通过。对标准化残差进行Ljung-Box Test,p值检验结果同样可以说明均值方程的充分性。对标准化残差的平方进行Ljung-Box Test或者LM Arch Test,检验p值>0.05,故波动性已提取充分,波动率方程是合适的。

研究过程中发现简单的GARCH模型能得到合适的波动率方程,但是若想进一步探究人民币汇率的波动是否存在着杠杆效应,必须使用更加貼合数据的GARCH族模型。

3.AR—EGARCH模型。对数据建立EGARCH模型时,以AR(1)作为均值模型,使用R语言软件建立AR—EGARCH模型反复拟合比较,根据AIC、BIC信息准则,得到EGARCH(1,3)可以较好地拟合数据集,估计结果见表5。

四、结论与建议

本文通过分析建模结果得到了如下结论:第一,对数差分后的对数收益率序列是平稳序列,对其进行描述统计分析,由偏度和峰度的检验结果可知序列是尖峰厚尾分布。第二,对相关数据进行自相关检验,序列自相关图显示存在相关性,可以选用AR模型来消除线性依赖。第三,拟合的AR—GARCH模型输出结果显示汇率过去的波动对未来的影响是衰减的。第四,对AR—EGARCH模型的建立和分析得到方程中的杠杆效应系数小于零,人民币汇率的波动存在杠杆效应,对利坏消息比利好消息的反应更加强烈。

基于人民币汇率波动性的研究结果,提出相关政策建议:一是人民币的杠杆效应表明,人民币升值或贬值会引起汇率的较大波动。由于美元国际上的重要地位,预期人民币汇率仍会贬值,为此央行需要制定合理的汇率波动空间。二是人民币汇率作为金融时间序列数据,波动具有集群性,一定程度上增加了金融体系的系统性风险,因此政府应采取中性偏紧的政策,监管汇率波动情况,适时给出合理建议。

参考文献:

[1]周晓波,陈璋,王继源.基于混合人工神经网络的人民币汇率预测研究——兼与 ARMA、ARCH、GARCH 的比较[J].国际经贸探索,2019(9):35—49.

[2]黄金.基于GARCH类模型的人民币汇率波动性研究[J].知识经济,2011(17):46—47.

[3]胡昱琳.基于Copula—GARCH—t模型的人民币汇率波动实证研究[J].商场现代化,2016(5):234—236.

[4]孙少岩,孙文轩.加入SDR后人民币汇率波动规律研究——基于ARIMA—GARCH模型的实证分析[J].经济问题,2019(2):42—47.

[5]Jonathan D.Cryer,Kung—Sik Chan著.时间序列分析及应用R语言(第2版).潘红宇等译.北京:机械工业出版社,2011:40—58.

[6]宫舒文.基于GARCH族模型的人民币汇率波动性分析[J].统计与决策,2015(12):159—161.

作者单位:首都经济贸易大学统计学院