FATF《法律专业人员风险为本方法指引》综述及对我国律师业反洗钱监管的启示

2020-12-23 04:30陈恒有康洋王璐

西部金融 2020年7期

陈恒有 康洋 王璐

摘 要:为协助各国主管当局、金融机构及特定非金融行业,特别是法律专业人员识别、评估、管理与法律服务相关的洗钱和恐怖融资风险,全球反洗钱国际标准制订者——金融行动特别工作组,在广泛征求各方意见的基础上,发布了《法律专业人员风险为本方法指引》,在全球范围内提出了适用于法律专业人员特定活动和业务的洗钱风险缓释策略。本文在对《指引》出台背景及其历史沿革全面梳理的基础上,对主要内容进行了摘译和概述,并结合发达国家监管经验,提出了我国律师行业反洗钱监管相应的改进建议。

关键词:FATF;法律专业人员;风险为本;反洗钱监管

中图分类号:F830.46 文献标识码:B 文章编号:1674-0017-2020(7)-0094-04

一、《法律专业人员风险为本方法指引》出台背景及其沿革

随着对金融行业反洗钱监管的不断深入,洗钱活动逐渐向特定非金融领域转移,以赌场、法律职业、会计师、贵金属和珠宝交易商、房地产商及中介为代表的特定非金融机构所面临的洗钱和恐怖融资风险日益增加。2003年,FATF发布《“40+9”项建议》,正式将特定非金融机构的反洗钱和反恐怖融资工作要求列入其中,要求特定非金融行业和职业履行反洗钱和反恐怖融资义务,并在2008年首次发布了《法律职业的风险为本方法指引》,提出了律师在提供法律专业服务活动中涉及洗钱的可疑交易特征。2012年,FATF对原《“40+9”项建议》进行修订后发布了新版《40项建议》,对各国特定非金融机构反洗钱和反恐怖融资工作提出了更高要求,明确规定律师作为特定非金融行业和职业,应当尽职履行客户身份调查、交易记录保存、大额交易和可疑交易报告等反洗钱义务,并于2013年发布了《法律职业洗钱和恐怖融资风险》的洗钱类型研究,重点分析了法律职业洗钱和恐怖融资的脆弱性,从委托账户滥用、资产购买、公司及信托的建立、公司及信托的管理、委托业务的管理、诉讼等领域专题研究了法律职业的7种常见类型洗钱方法。

与此同时,不少国家也出台了相应的规章或指南,明确了法律专业人员的反洗钱和反恐怖融资义务。如德国《反洗钱法》规定,律师行业及从业人员在为客户提供法律规定的6项特定金融交易服务时,应全面履行客户身份识别及可疑交易报告的反洗钱义务。日本《防止犯罪收益转移法》明确了律师和律师事务所履行反洗钱义务的监管机构,并在《委托人身份验证与资料保存规定》中对律师行业进行客户身份识别的起点金额及例外情形做出了规定。律师行业的反洗钱义务履行及其风险为本方法的实施已成为一国反洗钱和反恐怖融资的重要内容与环节。

二、《法律专业人员风险为本方法指引》主要内容及其综述

(一)法律专业人员风险为本方法的一般性介绍

1.基于风险为本方法的应用原则。风险为本方法是一个国家反洗钱和打击恐怖融资框架的重要基础,实施风险为本方法对于各国和法律专业人员有效执行FATF标准,进而预防和监督洗钱和恐怖融资至关重要。FATF在《指引》中提出了针对法律专业人员实施风险为本方法的应用原则:当风险较高时,应采取更加严格的预防措施和更高的监控频率或强度;当洗钱和恐怖融资风险被评估较低时,可以采取相对较轻的监控频率或强度。

2.基于风险为本方法的主要内容。风险为本方法允许各国在FATF建议的框架内充分利用其资源,根据风险性质采取合理相称的预防措施。措施包括:一是识别和评估风险。各国、监管机构、自律组织和法律专业人员应收集定量和定性信息,在国家法律和监管框架下识别和评估潜在的洗钱和恐怖融资风险以及对国民经济、法律行业和法律专业人员的影响。风险评估的深度和范围取决于业务或专业类型、提供的产品和服务以及法律活动的地理范围等。二是控制和缓释风险。实施风险为本的方法要求各国监管机构、自律组织和法律专业人员应制定政策、控制措施和程序来控制和降低洗钱和恐怖融资风险。当洗钱和恐怖融资风险较高时,应采取强化措施,反之采取简化措施。三是加强信息反馈。各国应建立信息反馈机制,向监管机构、自律组织、金融机构和法律专业人员提供及时、客观的信息,用于指导其评估洗钱和恐怖融资风险,并相应调整风险缓解计划。四是保存和更新。法律专业人员应保存并及时更新评估内容和相关资料,以保持风险评估的连续性和有效性。

3.基于风险为本方法的困难挑战。法律专业人员在国家的法律和经济生活中发挥重要作用,在商业谈判和法律协议方面扮演关键角色,对法律专业人员来说,实施风险为本的方法会带来一系列挑战,对此,FATF列举了五种法律专业人员可能面临的困难(表1)。

(二)法律专业人员实施风险为本方法的指导措施

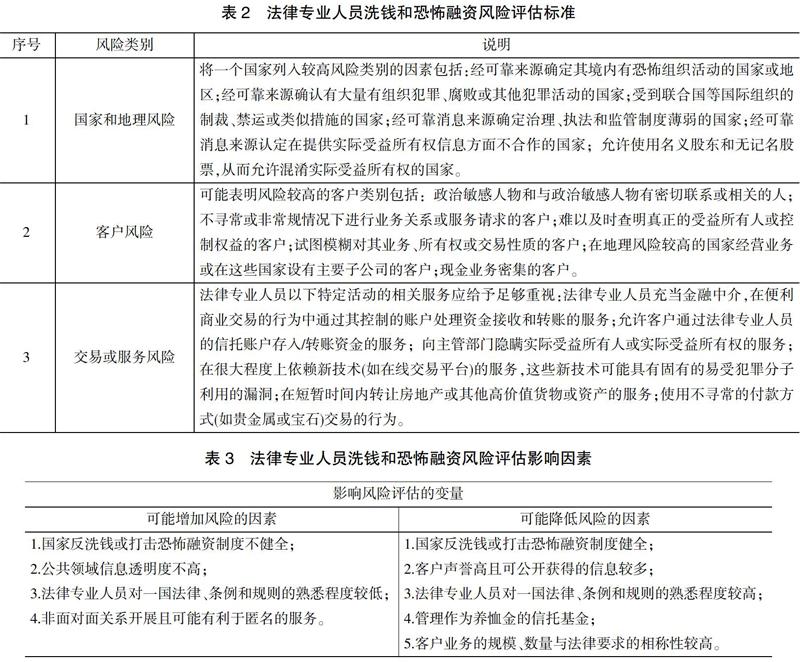

1.风险识别和评估。法律专业人员应在建立客户关系时对客户进行风险评估,并制定相应标准来评估可能存在的洗钱和恐怖融资风险。在评估潜在的洗钱和恐怖融资总体风险时,风险标准(单独或组合)的权重可能因法律专业人员或律师事务所提供服务的规模、复杂程度、性质和范围而有所不同。FATF将法律专业人员可能识别和评估的洗钱和恐怖融资风险分为3类(表2),并给出具体说明,使得法律专业人员能够对每个客户进行合理风险评估。此外,FATF在《指引》中指出,法律专业人员及其律所必须对他们提供的服务可能构成的风险保持警惕,以避免在不知情的情况下实施洗钱和恐怖融资,或成为实施洗钱和恐怖融资的从犯。对此,FATF列举了法律专业人员应特别注意的部分高风险的业务活动:一是购买或出售不动产。二是管理客户的资金、证券和其他资产。三是开设或管理银行、储蓄或证券账户。四是帮助公司成立、营运或管理。五是设立、经营或管理法人以及买卖商业实体。此外,FATF建议法律专业人员还应充分考虑可能影响风险評估的变量,这同时包括增加风险的变量和降低风险的变量(表3)。

FATF在《指引》中同时列举了当前部分国家在实施法律专业人员风险为本方法时开展风险评估的制度规定,以供其他国家参考。如欧盟法律规定,法律专业人员有义务记录风险评估过程,并确保这些评估记录保持最新(欧盟反洗钱指令4:2015/849第8条);再如,国际律师协会、美国律师协会以及欧洲律师和法律协会联合制定的《侦查和预防律师洗钱指引》,将风险评估具体风险细分为地理风险、基于客户的风险和基于服务的风险,并提供了如何在这3个类别下评估风险的图示和案例研究。

2.风险管理和缓释。FATF建议法律专业人员应采取合理的控制措施,以降低部分风险较高的客户或客户类别的洗钱和恐怖融资风险。措施包括:一是对新建和存量客户开展尽职调查。法律专业人员应及时查明并适当核实客户的真实身份,确认实际受益所有人,了解客户的资金来源等必要信息。对于普通客户、高风险客户、低风险客户,FATF分别提出了标准、强化、简化的客户尽职调查建议(表4)。二是持续监测客户和特定活动。律师事务所应在制度框架内建立监测系统和监测程序,在业务发展过程中保持对客户发生洗钱和恐怖融资活动可能性、人员变化或其他风险因素变化的关注,同时,法律专业人员还应定期评估监测系统和监测程序的有效性。三是报告可疑交易报告。法律专业人员在代表客户或帮助客户从事金融交易时,应履行可疑交易报告义务,对于客户可疑交易,法律专业人员应主动联系金融情报中心、执法部门寻求法律咨询或指导。四是完善内部风险控制框架。法律专业人员应将风险为本方法嵌入公司内控制度框架甚至公司整体法律专业文化之中,建立符合监管要求的内控制度和管理程序,加强入职人员审核力度,对高管和工作人员开展持续的反洗钱和反恐怖融资教育培训。