基于因子分析法Q企业财务绩效评价研究

2020-12-23 04:35汤雪薇郭晖

中小企业管理与科技·下旬刊 2020年11期

汤雪薇 郭晖

【摘 要】伴随着我国行业竞争的加剧,企业财务绩效评价也受到越来越多的关注。同时,我国学者也构建了不同的财务绩效评价体系,适用于不同的行业。论文运用因子分析法对Q企业的财务绩效进行评价分析,可以帮助其发现企业在发展过程中的不足,并且及时提出解决措施。

【Abstract】Along with the aggravation of the industry competition in China, more and more attention has been paid to the enterprise financial performance evaluation. At the same time, Chinese scholars have constructed different financial performance evaluation systems, which are suitable for different industries. This paper uses factor analysis method to evaluate and analyze the financial performance of Q enterprise, which can help it find the deficiencies in the development process of the enterprise, and put forward solutions timely.

【关键词】财务绩效;因子分析法;解决措施

【Keywords】financial performance; factor analysis method; solutions

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2020)11-0067-02

1 引言

Q企业是地处新疆的一家食品加工企业,涉及乳制品制造、蛋糕烘焙等多个业务,想要在这个行业继续处于领先地位,就必须关注财务绩效评价的问题,发现企业在发展过程中所面临的问题,并加以改进,能够使企业的经济发展更加顺利。本文运用因子分析法,选择适当的财务指标,建立财务绩效评价体系,运用专业的软件对相应的指标进行分析,为企业发展及早地发现问题,同时也有利于外部利益相关者作出科学的决策。

2 Q企业财务绩效评价方法的选择

2.1 指标选取的原则

2.1.1 遵循可比性原则

在选择数据时,所选择的指标必须要适用这个行业,不仅要做到行业可比,还要在企业自身具有可比性。

2.1.2 数据必须真实可靠

不仅要在数据选择上具有真实性,还要能够反映企业真实的财务水平。

2.1.3 数据选择层次分明

选择的数据是一个层次分明的整体,不仅独立可以作出解释,还要与各个指标具有联系。这样才能够反映企业整体的财务绩效状况。

2.2 因子分析法

我国学者在进行财务绩效评价时所采用的方法有:平衡计分卡分析法、杜邦分析系统评价法、EVA等。这些评价方法在使用时没有考虑财务数据之间的相关性,都是独立的数字,不具有反映整体层面的能力,所以由此得出来的结果往往太片面,而因子分析法则很好地避免了上述问题,并且在操作过程中方便快捷。运用尽可能少地独立的,但是具有代表意义的数据,通过将这些数据进行标准化处理,观察这些数据之间的相关性,运用几个主要因子反映原有数据的信息,最后根据计算结果加以评价分析。该分析方法的结果的可信度是在反复实践,反复证明的基础上构建的。故本文选择因子分析法对Q企业进行财务绩效评价。

3 Q企业财务绩效评价

3.1 数据来源

本文中相关数据都来自于从深圳证券交易所披露的Q企业2011-2019年上市公司年报、巨潮资讯网以及前瞻眼数据平台。

3.2 财务绩效评价指标的构建

①盈利能力。销售净利率、净资产收益率以及总资产报酬率更能代表盈利能力,故选择这3个指标构建评价体系。企业拥有较高的盈利能力,一方面可以帮助企业获得更多的投资,使得企业有更多的资金进行运转,开展各项日常经营活动,为企业发展提供动力;另一方面盈利能力的高低也展现出企业获取更多利润的能力,通过对盈利能力进行评价,帮助企业了解自身获取利润的能力。②发展能力体现的是企业是否能够通过自身的发展状况、外部环境、政策调整等一系列因素的影响,避免来自各个方面的风险,扩大自身的经营规模,使企业健康发展。为了体现这一能力所选择的指标是:总资产增长率、净资产增长率、营业收入增长率、营业利润增长率。③偿债能力一般体现的是企业偿还债务的能力,通过分析该能力能够使利益相关者了解企业目前的财务状况,判断企业是否能够通过自身创造收益来偿还债务。选取的指标有:资产负债率、流动比率、速动比率。④营运能力所选择的指标是应收账款周转率、总资产周转率、存货周转率。用以反映企业运用资金管理的情况。

3.3 因子分析法分析过程

首先,采用主成分分析法提取因子,特征根必须大于1,提取因子的累积方差贡献率大于80%。从实验结果可知,这3个因子最终被提取出来后,其特征根都大于1,3个因子的方差贡献率分别为42.106%、33.420%、12.435%,累计方差贡献率为87.962%,足以证明这3个公共因子包含13个指标的大部分信息,没有太多的信息损失,因子分析是有效的,能够很好地解释和说明问题,可以对下一步进行分析。其次,根据特征值的大小来检验,是否有因子大于1,保证试验的真实性。根据结果可得:以特征值为观察点,前3个因子的特征值都偏大且都大于1;自第3个因子起,后面的因子特征根都小于1。由此,如若在不以第4个及其以后的因子为變量的前提条件下,那么这些变量对原变量的影响便可以忽略不计。且所有的原始13个变量基本可以由前3个因子的特征值来解释。所以为了降低实验难度,只提取前3个因子进行实验,是完全合理且可操作性较强的。

通过最大方差法,得到旋转成分矩阵,进而可对3个公共因子进行命名解释。

①因子1:销售净利率、存货周转率、净资产增长率、总资产报酬率、净资产收益率、总资产增长率、营业利润增长率在因子1上有较大的载荷,系数分别为0.955、-0.950、0.870、0.863、0.799、0.729、0.694,主要反映Q企业的盈利能力,因此,可以命名为Q企业的盈利能力因子,它们对Q企业财务绩效的评价贡献率为41.342%。②因子2:资产负债率、速动比率、流动比率在因子2上有较大的载荷,系数分别为0.940、-0.933、-0.921,它们对Q企业财务绩效的评价贡献率为33.416%。由于其主要代表的是Q企业的偿债能力,因此,可以命名为Q企业的偿债能力因子。③因子3:营业收入增长率、应收账款周转率,在因子3上有较大的载荷,系数分别为0.909、0.832,对Q企业财务绩效的评价贡献率为13.203%,体现的是Q企业的营运能力,因此,可以命名为Q企业的营运能力因子。

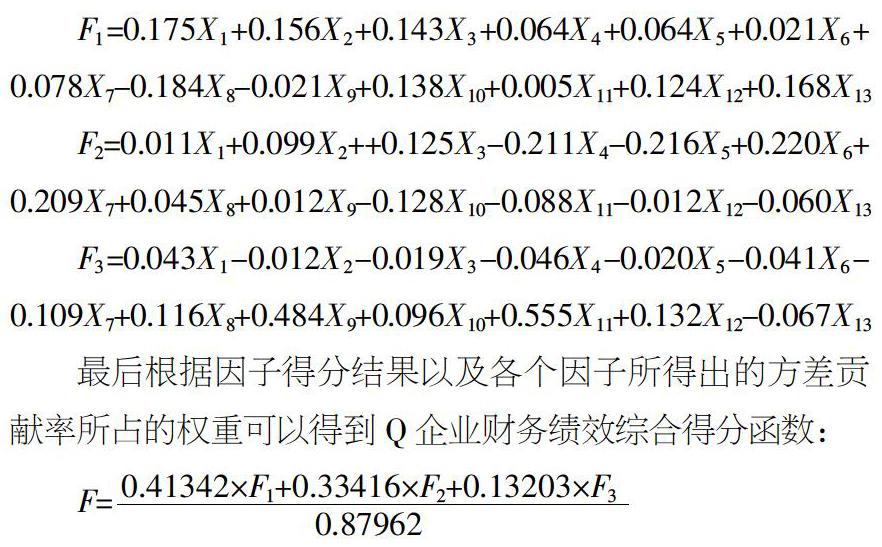

然后,得出因子得分系数矩阵,得到的具体因子函数如下:

F1=0.175X1+0.156X2+0.143X3+0.064X4+0.064X5+0.021X6+0.078X7-0.184X8-0.021X9+0.138X10+0.005X11+0.124X12+0.168X13

F2=0.011X1+0.099X2++0.125X3-0.211X4-0.216X5+0.220X6+0.209X7+0.045X8+0.012X9-0.128X10-0.088X11-0.012X12-0.060X13

F3=0.043X1-0.012X2-0.019X3-0.046X4-0.020X5-0.041X6-0.109X7+0.116X8+0.484X9+0.096X10+0.555X11+0.132X12-0.067X13

最后根据因子得分结果以及各个因子所得出的方差贡献率所占的权重可以得到Q企业财务绩效综合得分函数:

根据结果可知,Q企业财务绩效主要呈现下降的趋势,虽在2015年有上升,但是2015年后持续下降,在2018年才有所好转。

4 结论

由因子分析法的结果可知,偿债能力的贡献率排在第二,因此,在分析企业的债务偿还能力时,应保证该分析的真实性和有效性。如若想要提高企业的债务偿还能力,必须建立相对应的机制。不断改进和完善Q企业的财务管理方式,提高其偿债能力,有助于Q企业受到更多投资者的青睐。营运能力贡献率较小,企业应优化资源配置,提高资金的使用效率,以保证企业资金能够正常周转。在盈利能力方面,扩大销售渠道,不断学习并改善营销策略,为企业带来更多的利润。

当前市场多变,经济快速发展,上市企业只有不断发展壮大,才能在当前的环境下站稳脚跟。因此,通过财务绩效评价,Q企业可以及时了解当前的财务状况,有利于企业更早地发现问题所在并及时提出措施加以改善。

【参考文献】

【1】张梦瑶,曾华锋.我国物流上市公司财务绩效评价研究——基于因子分析法[J].物流工程与管理,2019,41(12):139-141.

【2】马丽英,郭惠珍.基于因子分析法的企业财务绩效评价——以无人驾驶汽车行业为例[J].池州学院学报,2018,32(04):39-44.

【3】温素彬,李慧,焦然.企业文化、利益相关者认知与财务绩效——多元资本共生的分析视角[J].中国软科学,2018(04):113-122.

【4】李玉凤,毕酉琪.我国乳制品企业财务绩效评价[J].合作经济与科技,2017(09):176-177.

【5】王伟.因子分析法在海尔集团公司财务绩效评价中的应用[J].山东农业大学学报(自然科学版),2013,44(01):111-116.

【6】张宇.基于因子分析的我国乳制品企业财务绩效评价[J].商业经济,2011(02):102-103+126.

【7】覃薇霖.企業偿债能力分析[J].合作经济与科技,2011(15):32-34.

猜你喜欢

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

商场现代化(2016年26期)2016-11-21