生态文明建设视角下政府审计的理论研究

2020-12-28 02:30王爱娟赵曼

今日财富 2020年35期

王爱娟?赵曼

面对资源消耗趋紧,生态环境退化的严峻形势,党的十九大将生态文明建设写入宪法,并提出加快生态文明法制改革,建设美丽中国。政府审计作为促进生态文明建设的关键力量,将以生态文明建设的现状及要求为出发点,以可持续发展理论、外部不经济理论和系统理论等相关理论为支撑,对国家资源管理、环境和生态系统等重点领域发挥事前、事中和事后的全程监督作用,并进一步探讨领导干部自然资源资产离任审计以及风险导向审计。

一、引言

早在两千多年前,战国时期思想家荀子就在其诸多着文学理论中阐述了他的朴素生态哲学思想,“天行有常,开源节流,谨其时禁,王法赋政”。可以说,党的十八大与十八届三中全会关于“优化国土开发,促进资源节约,保护生态环境,健全生态制度”的核心理念,就是对这种古代生态哲学思想在理论上的继承、升华和光大。

本文在生态文明建设研究现状的基础上,将可持续发展理论、生态经济学理论、外部经济理论等相关理论融入其中,对国家资源管理、环境和生态系统等重点领域发挥事前、事中和事后的全程监督作用,并进一步探讨领导干部自然资源资产离任审计以及风险导向审计。

二、生态文明建设视角下政府审计研究现状

自1990年开始,中国知网数据库里就开始出现有关生态文明的文章。但相关学者对生态文明的研究有着明显的分界:1990年-2006年,十多年间,发表的相关文章很少;2007年的文章量远超过之前十多年的累积文献量,并呈增长的态势,特别是2013年和2017年,这两年的文献量都已经过万。当然,研究的内容也越来越丰富,涵盖了农村与城市、资源与环境,理论与实证等等。理论来之于实践,相关数据显示,相关研究者对生态文明建设的关注度逐渐升温,特别是最近十年。很显然,这与中国的发展现状是密切相连的,自习近平总书记领导中国以来,对生态文明建设的重视度毫无减弱,反而是呈现加强的态势。这一举措为造福中华民族的千秋万代打下基础。

现有对生态文明建设的研究既有理论研究也有实证研究。理论研究主要集中在生态文明建设的战略地位、理论基础以及生态文明思想解读等方面。实证研究主要集中在生态文明建设指标体系的构建,王彦鹏(2017)从资源供给、资源利用与节约、环境纳污与环境治理四方面构建生态文明建设评价指标体系,利用综合集成赋权法计算各指标权重,并采用标准比值法对我国2003-2014年的数据进行分析测度,发现自2003年以来,我国生态文明建设在不断进步,但是实施进度缓慢。资源利用和节约、环境治理等方面取得了很大成绩,但是污染排污减排工作滞后不少。

相较于对生态文明建设的研究,有关政府审计的研究则开始得比较早。相较生态文明建设的研究热度来说,政府审计这个主题相对来说热度要低一些。研究的内容主要集中在政府审计目标、政府审计的技术和方法、政府审计质量等几方面。

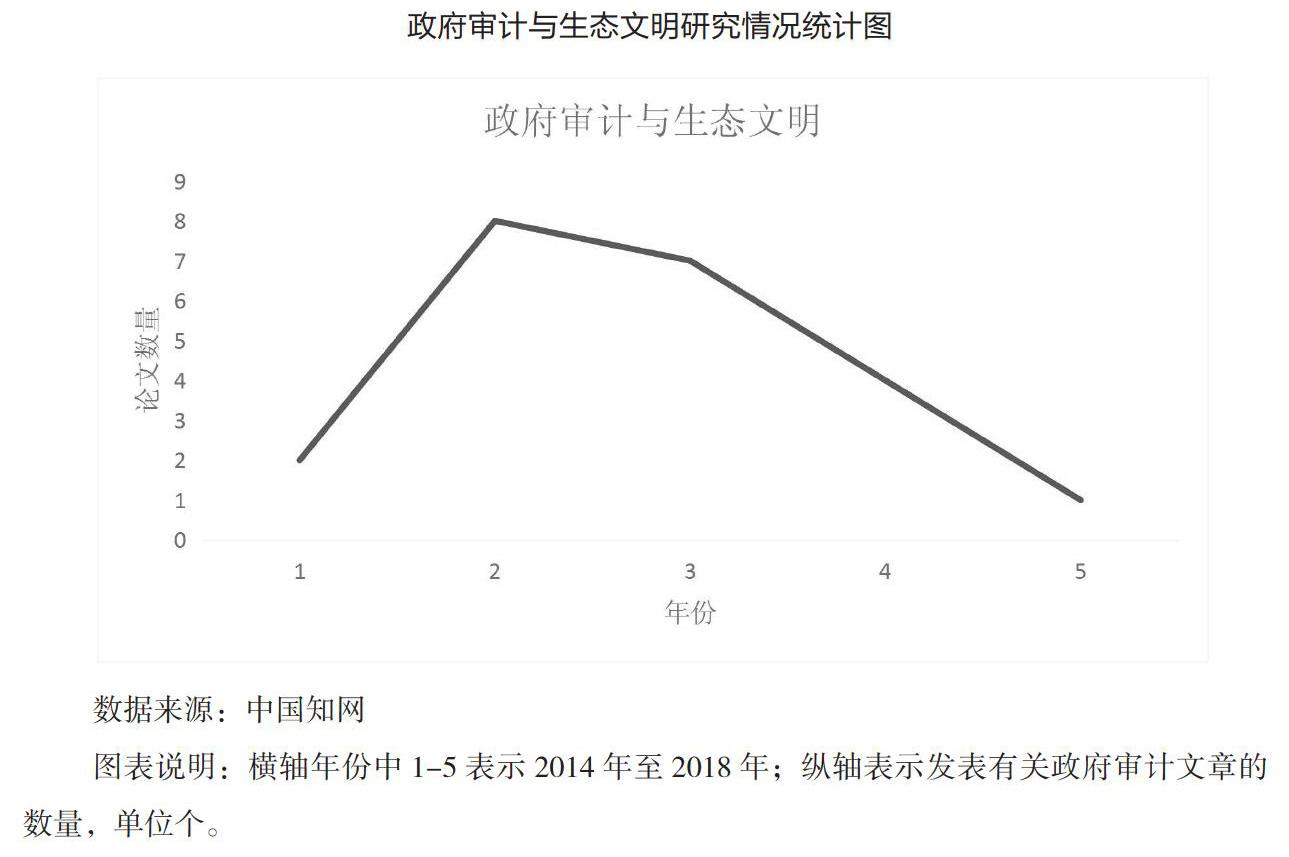

有关政府审计与生态文明建设的研究相比较于单独的政府审计和生态文明建设就少之又少。有关政府审计与生态文明建设的研究相比较于单独的政府审计和生态文明建设就少之又少。从下图可以看出,发表二者相关研究的文章数每年仅有个位数,累积量也没有过百。而且同时研究二者开始的时间也比较晚,开始于2014年。

有关政府审计与生态文明建设的研究主题主要呈现于以下几个方面:领导干部离任资源审计、政府审计作用机制与肌理、生态资源环境审计类型及框架、农村资源审计基本理论研究等等。刘力云(2015)认为开展领导干部离任自然资产审计制度具有重大意义,是国家生态文明绩效考核以及责任问责制度的又一创新,并提出从具体审计目标、审计重点和内容、审计评价标准、审计证据收集、审计评价与责任界定和审计结果利用六个方面摸索经验和总结分析。都新英(2016)认为生态文明建设中政府审计作用机制为推动生态文明建设的有效落实和完善、保障生态文明建设资金的真实合法权益和提高生态文明建设项目的绩效水平三个层次。邢祥娟(2014)认为资源环境审计对于生态文明建设的作用机制体现为揭示机制(审计人员揭示生态文明建设中存在的违法违规行为,而这一切又取决于审计人员的职业道德和业务能力)、威慑机制(审计机构让被审计对象对审计产生敬畏,这种敬畏来之于政府审计机关的威信以及可以查询财产账户、制止违规行为、违规资料封存以及处罚的权力)、预警机制(要求审计机关能够及时发现生态文明建设中存在的苗头问题,采用跟踪审计、持续审计以及专项审计调查发现苗头,并及时遏制苗头的发展);秦小丽等(2016)也对政府资源环境审计的作用机制作了反应机制、威慑机制和预警机制三方面的表述。

三、生态文明建设视角下政府审计理论

虽然中国基于生态文明建设视角的政府审计研究起步比较晚,但是,有关生态文明建设的思想自古以来就有,而且学习发达国家研究经验的基础上总结了以下几项理論。

第一,可持续发展论。可持续发展理论的核心思想是在人口、资源、生态环境和经济发展之间取得平衡,在不损害任何人利益的前提下实现发展目标。它要求转变传统的经济增长方式,即将忽略生态环境保护的发展方式转变为综合考虑社会、资源、生态环境的经济增长方式,在促进经济增长的同时,也要确保生态环境不被侵害,最终实现经济和生态环境共同发展。可持续发展理论是生态审计的基本理论基础。

第二,生态经济学理论。生态经济学最早被称为污染经济学或公害经济学,是一门由生态学和经济学相互耦合而成的复杂学科,它主要围绕人类社会经济活动与自然生态之间的协调发展进行研究,目的是促进社会经济在生态平衡的基础上实现持续稳定发展。生态经济学研究的主要内容除了经济发展和生态环境保护外,还包括生态恢复、环境破坏等。

第三,外部经济理论。外部经济是指一个生产者(消费者)的生产(消费)活动对其他生产者(消费者)所附带产生的成本或效益情况。外部经济有正的外部经济和负的外部经济之分。由于生态环境与生俱来的公共特性,其外部经济表现得十分突出。当生态环境发展良好时,其产生的生态效益和社会效益不能直接由从事生态环境活动的当事人独享,而是由整个生态群体共同分享,将表现为正的外部经济。然而,当某一活动为一己私利而侵害生态环境时,由此引发的生态风险将由所在生态系统的全体成员共同承担。

四、生态文明建设中政府审计存在的问题及改革方向

随着生态文明建设的推进,以及政府审计的发展,生态文明建设中政府审计类型范围不断扩大。环境审计、主要领导干部自然资产离任审计是生态文明建设中最初的政府审计类型(邹梦礼等,2016)。目前,在原有类型的基础上,不断扩展,随着新农村建设的开展,美丽乡村建设政府审计类型也逐渐出现在大众视野。政府审计人员一直在摸索中开展生态文明建设审计。针对目前政府审计存在的主要问题可以采取一些措施。

第一,针对政府审计理论缺乏问题,应该加强对生态文明建设中政府审计的理论体系,将之前零散的、支离破碎的观点、方法等组织起来,形成一套行之有效的指导理论,并在审计工作中不断丰富。

第二,审计科研人员队伍素质有待提高。加强对生态文明建设中审计人才的培养,包括生态审计上专业人才的栽培以及成立“专家库”等方面。具体来说,在学校审计人员培养阶段可以增加环境资源等方面的专业知识的培养,如财务主专业下,让学生选择环境资源等某一方面的专业知识学习作为辅专业;在审计人员选拔的时候倾向于选择有资源环境计算机技术等专业背景的财务人员;在职人员培训中,邀请相关专业的专家等给在职人员培训,以增加在职审计人员的专业素养,或者让在职人员有目的性的去相关资源环保单位进行挂职锻炼,以增加资源环境等方面经验的储备。由此,逐渐形成一支专业素养高的政府审计队伍。

第三,针对生态审计信息披露不充分(秦天真,2018)问题,提高审计结果的信息公开度。中国自2003年开始实行审计结果公告制度,二十多年来,累积向社会提供几万个报告。这一举措明显的增加了民众对生态文明建设的参与性,推动了国家法制建设。鉴于此,审计机关更应该进一步提高审计结果的透明度,“让人民监督权力,让权力在阳光下运行”。强化审计整改机制,通过资源环境审计增强我国的文明法制建设。对于通过审计出来的问题,坚决整改到底,并对整改的过程和结果予以公开,做到信息透明。

(作者单位:郑州财经学院)

猜你喜欢

农村百事通(2020年11期)2020-06-27

东方少年·布老虎画刊(2020年4期)2020-06-08

小天使·六年级语数英综合(2020年2期)2020-01-13

福建基础教育研究(2019年3期)2019-05-28

福建基础教育研究(2019年4期)2019-05-28

小天使·一年级语数英综合(2018年11期)2018-11-23

婚姻与家庭·性情读本(2018年11期)2018-01-14

读与写·教育教学版(2017年10期)2017-11-10

作文周刊·小学一年级版(2016年42期)2017-06-06

少年博览·小学高年级(2017年4期)2017-04-18