我国的税制结构与收入不平等

2020-12-29 11:55王嘉爽

大经贸 2020年7期

【摘 要】 随着我国经济快速的发展,我们的生活水平有了极大地提高,但基尼系数一直在国际警戒线0.4以上,收入差距日渐扩大。税收在缩小收入差距上具有重要的调节作用,但我国的税制结构以间接税为主体,在调节收入差距上并未充分发挥作用。为经济持续稳定发展,我国应逐渐提高直接税的比重。

【关键词】 税制结构 收入不平等 直接税 间接税

一、引言

经合组织关于展望2060年的最新研究表明,预计在未来几十年中,全球经济增速放缓,收入不平等持续扩大。如果不实施政策改革,到2060年,经合组织国家将面临收入不平等进一步加剧的问题。在党的十九大报告中,习近平总书记指出要“深化税收制度改革”,目的是使我国税制结构走向公平、走向正义。近些年我国基尼系数都在国际警戒线0.4 以上,按照世界银行的划分,0.4以上属于收入差距过大。收入不平等的持续扩大会威胁到经济增长,尤其是经济发展的空间。税收是调节收入不平等的重要工具,不同的税种在调节收入差距上效果不同。税制结构是衡量一国税制好坏的重要评判标准。 税种以能否转嫁为标准,可分为直接税和间接税。理论上直接税在调节收入不平等上要优于间接税,但间接税中的消费税是个特例。因为间接税与直接税结构最能反映征税对纳税人最终收入分配差距的结果,因此本文税制结构与收入不平等的分析中主要围绕间接税和直接税结构展开。

二、我国的税制结构的演进及现实

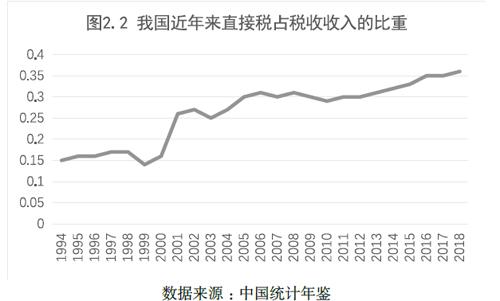

每个国家都会根据自身的经济发展状况来制定相应的税种。按照直接税和间接税的划分,本文整理了1994-2018年我国直接税和间接税的比例。

从图中可知从1994年到2008年我国的直接税比重缓慢上升,但比起发达国家我国的直接税比重较低。直接税所占比重较低主要是以所得税和财产税为主,所以个人所得税和财产税对税收收入调节有着重要作用,个人所得税具有累进性,由于是累进税率征收模式,体现了税收的公平性原则,从而缩小收入差距。然而,我国的直接税比重过低,并不能很好调节收入水平。除此之外,财产税的征收对税收征管的能力也提出了较高的要求,我国的征收管理还有很大的进步空间。

三、我国的收入不平等分析

如图 3.1描述的是我国1994-2018年我国的基尼系数,可以看出这些年我国基尼系数一直在国际警戒线 0.4 以上,从1994-1998年基尼系数总体上升,且上升幅度较大,反映我国收入差距的加大,从1998-2000年呈现出下降的趋势,反映出收入差距有缩小的趋势,但总体还是在 0.4 以上,说明缩小的效果还不够明显,且2002年又有所回升。

四、完善我国税制结构的政策建議

第一,逐步开征遗产税和赠与税。这二者的征收都有利于调节收入差距。我国目前仍未征收主要是由于开征遗产税和赠与税过程中存在着一些问题,例如税源不够充分、纳税意识淡薄、相应征管手段不到位。可采取相关措施,如完善相关配套制度。

第二,完善房地产税。依据住房情况细分,增加对存量房的征税。首先,要完善房地产市场的价格评估体系,将房地产保有环节税种进行一定整合;其次加大硬件投入,加强与其他部门合作,确保评估科学,采取纳税人自己评估和市场价值评估相结合,同时了解居民住房的基本信息,核查个人持有和新增房产等住房信息,掌握持有人住房信息。

【参考文献】

[1] Bird R. M,E,M. Zolt.Redistribution Via Taxation:the Limited Role of the Personal Income Tax in Developing Countries[J].Journal of Asian Economics,2005(16):928–946.

[2] Lambert P,Aronson J. Inequality Decomposition Analysis and the Gini Coefficient Revisited[J]. Economic Journal,1993,103( 9) :1221 -1227.

[3] 国家税务总局课题组.借鉴国际经验进一步优化中国中长期税制结构[J].财政研究,2009(5):8-17.

[4] 储德银,迟淑娴.中国税制结构变迁有利于降低收入不平等吗? [J]. 经济与管理研究.2017(10):115-124

[5] 李林木,汤群群.1994 年税制改革以来我国直接税的收入分配效应[J].税务研究,2010(3):32-37.

[6] 刘佐.中国直接税与间接税比重变化趋势研究[J].财贸经济,2010(8):40-43.

[7] 马国强.税制结构基础理论研究[J].税务研究,2015(01):2-14

[8] 熊艳.中国收入分配差距的税收调节研究——基于基尼系数的计量模型分析[J].武汉理工大学学报(社会科学版),2012(4):503-509.

作者简介:王嘉爽(1993—),女,蒙古族,籍贯:河北省承德市人。学历:在读研究生,单位:浙江财经大学

猜你喜欢

商情(2017年15期)2017-06-15

魅力中国(2016年34期)2017-04-20

商场现代化(2016年8期)2016-05-10

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27

首都经济贸易大学学报(2012年6期)2012-05-09