浅析公立医院的财务风险

2020-12-30 07:08蒲滨张金秋

财会学习 2020年3期

蒲滨 张金秋

摘要:为建立现代医院管理制度、为提升医院的竞争力,公立医院应主动从粗放式管理向精细化管理转化,应主动提升管控财务风险的能力。本文对目前公立医院面临的财务风险、风险发生的原因、应对风险的方法谈了些粗浅的看法,请同行批评指正。

关键词:浅析;公立医院;财务风险

新的时代,我国社会的主要矛盾已经转化为人民日益增长的美好生活需要同发展不平衡不充分之间的矛盾。新的时代,人民群众对医疗服务的需求也发生了相应的改变,也提出了新、更高的要求。加之医改的不断深化、医疗行业竞争的不断加剧,公立医院想要谋求更好的发展,就应加深对财务风险的认知,就应通过运用有效的管控措施,努力规避、减少财务风险的发生。

一、公立医院面临的财务风险

目前公立醫院财务风险主要包括:

(一)政策风险

如多元复合式医保支付方式改革带来的风险。

伴随医改的不断深化,医保结算方式己由单一的按医疗服务项目付费向多元复合式医保支付方式转化,因此给医院造成的风险也显而易见。

比如,我市自2017年1月1日起施行《基本医疗保险病种分值付费暂行办法》(以下简称《按病种分值付费办法》)。病种分值付费,是指医疗保险经办机构在基本医疗保险基金总额控制前提下,对结算期内定点医疗机构发生的住院医疗费用进行分值量化,确定各定点医疗机构参与结算的分值和分值单价后,在各定点医疗机构之间进行结算和分配。

《按病种分值付费办法》施行后,同一医院在不同的结算时期,因结算分值(属于医院的不可控因素)不同,医院实际收到的医疗费也不同,从而给医院造成了一定的经营风险。

(二)经营风险

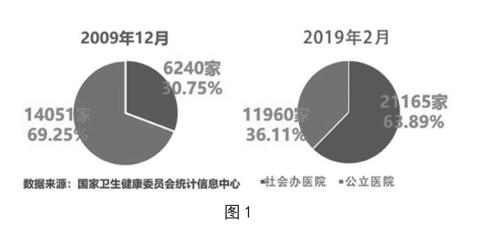

改革开放,尤其是自2009年新医改以来,我国医院的数量(含公立医院、社会办医院)迅速增加(2019年2月达到33125家,比2009年12月增加12834家,增长63.25%)、医院结构发生了很大的变化(其中:2019年2月社会办医院数量占比达到63.89%,比2009年12月提高33.14个百分点)、医疗服务水平有了大幅的提升,行业竞争更加激烈,公立医院的外部环境发生了很大变化,为其增添了经营风险。(见图1)

(三)行为风险

行为风险主要是指因经营理念转变不及时带来的财务风险、因诊疗行为不规范诱发医疗事故(件)给医院运营带来的财务风险。

1.经营理念转变不及时带来的经营风险

国家提出到2020年基本建立现代医院管理制度。公立医院应主动适应的新形势,主动将发展方式从规模扩张型转向质量效益型,将管理模式从粗放管理转向精细管理,以提高医疗质量和服务效率。否则,将为日后埋下潜在的经营风险。

2.诊疗行为不规范带来的经营风险

为确保医疗护理质量,规范诊疗行为,杜绝医疗事故发生,卫健委制定了18项医疗质量安全核心制度。这些核心制度,是医疗机构及其医务人员在诊疗活动中应当严格遵守的制度,是医务人员正常医疗活动中必须遵守的工作规则。

但近期因制度不落实造成的社会反响强烈、后果严重的事件仍时有发生。比如:2019年4-5月,江苏省东台市人民医院血液净化中心血液69例透析患者感染丙肝事件发生后,在相关责任人受到责任追究的同时,医院血液净化中心被停业整顿、医院等级也由“三级”降为“二级”。

类似事件的发生,在给医院造成直接经济损失的同时,也必定会造成潜在患者的流失(因患者对医院的医疗质量产生怀疑),给医院造成一定的财务风险。

二、公立医院财务风险发生的原因

(一)缺乏风险意识

当前,公立医院的高、中层管理人员大多是由具有医药专业背景的同志组成的。这些同志虽然医疗技术很出色,但对经济管理知识普遍了解不多,对财务风险管理更是缺乏清晰的认知。这些同志平时的工作也主要以医疗业务为主,对经济管理工作重视不够,导致医院存在潜在的财务风险。

(二)业务水平不高

当前,公立医院的好多财务人员,尤其是年龄偏大的同志,受计划经济的影响仍较深,仍习惯于采用计划经济体制下的方式方法看待问题、处理事情,对医疗服务市场中出现的新问题、新情况被动接纳的多,主动地、创造性地去应对少,很多同志缺乏责任意识和风险意识,在工作中不能采用正确的方法和措施有效规避风险。

(三)内部控制缺乏

内部控制是规避财务风险的重要手段,但是因管理层对财务内控缺乏足够的重视,并没有将内部控制真正有效地贯穿到医院的经营中,导致内部控制难以发挥其应有的作用,为医院运行埋下了后患。

(四)服务质量不足

公立医院以为人民群众提供优质医疗服务作为基本职能,但是因部分医护人员服务意识有所欠缺,容易诱发医疗事故或者医疗纠纷等事件,为医院医患赔偿埋下风险和隐患。

三、防控财务风险的方法

(一)强化风险意识

首先,医院的高级管理层(尤其是院长、书记)要充分认识防控财务风险的重要性,对风险防控应高度重视,认真制定并落实各项防控措施;其次,应加大宣传教育力度,提升广大医护人员的风险防范意识,进而有效的规避财务风险;最后,公立医院要定期组织人员进行财务风险分析,及时发现潜在的风险,提升防范风险的能力。

(二)提升财务人员能力

医改的不断深化,对财务会计人员的政策水平和专业技能都提出了新的、更高的要求。公立医院要有效管控财务风险,必须高度重视财会队伍建设。首先,公立医院要通过不定期或者定期培训教育的形式,对现有人员进行培训,培训内容应涵盖政策法规、职业道德、财会理论、专业知识、专业技能等方面;其次,财务人员应不断涉猎其他学科的知识,例如管理学、法学等,不断丰富、扩展知识范围;最后,财务人员对学到的知识应活学活用,努力规避、化解财务风险。

(三)完善优化内控

内部控制是有效管控财务风险的重要方式。公立医院应建立健全各项内部控制制度,并将其真正贯穿到医院的运营活动中。首先,公立医院应结合自身实际,不断修订、完善内控制度,保证财务内控的完整性、合理性、有效性,以制度管控财务风险;其次,对于不相容岗位在严格分设的基础上要加强监管,对往来款项要定期清理和催收,对固定资产、药品、材料物资应定期盘点,对造成资产损失浪费的要严格追责,确保医院增值保值。

(四)加强医风医德建设

面对新的形势,公立医院应主动从“以病人为中心”向“以健康为中心”转化。公立医院应进一步加强医风医德建设,进一步对外树立良好的形象,努力提升医院的社会影响力;公立医院应进一步优化诊疗流程,尽可能为患者提供方便;公立医院应进一步苦练内功,提高医疗质量和服务水平,努力降低医疗事故(件)发生的概率,尽力减少因医疗事故(件)造成的直接的、间接的经济损失。

四、结语

风险的发生是不可避免的,但风险是可以分散、转嫁的。公立医院的经济管理者应充分认识财务风险对医院经济运行的影响,应对风险类型和发生规律进行深入分析,应通过采取有效举措管控风险,从而达到促进公立医院健康、有序发展的目的。财

参考文献:

[1]王清君.论新《政府会计制度》对公立医院财务管理的影响[J].现代商贸工业,2019,40 (19):183-184.

[2]柯伟红.新医改条件下公立医院财务管理应做的几项重点工作[J].财经界(学术版),2019 (11):120.

[3]周月.公立医院财务风险的内部防控策略研究[J].江苏卫生事业管理,2019,30 (05):662-665.

[4]金晶.新医改下公立医院财务内部控制制度问题研究[J].现代经济信息,2019 (10):246.

[5]韩晓梅.公立医院财务管理及财务风险预警[J].中小企业管理与科技(下旬刊),2019 (04):88+90.

(通讯作者:张金秋)

猜你喜欢

科技信息·学术版(2022年8期)2022-02-25

家园·建筑与设计(2021年3期)2021-12-30

时代人物(2020年5期)2020-07-28

中国民族博览(2019年10期)2019-11-29

人事天地(2017年6期)2017-06-12

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

黑龙江史志(2016年1期)2016-05-05

股市动态分析(2015年31期)2015-09-10