从科目余额表的角度理解合并报表中内部投资的抵消

2021-01-01 07:47杜惠敏华夏航空股份有限公司

品牌研究 2021年26期

文/杜惠敏(华夏航空股份有限公司)

内部投资是指母公司与旗下子公司之间进行存货交易、资产交易等购销业务。公司内部之间的交易分为:子公司将内部生产或采购的产品及物资出售给母公司或其他子公司,作为购入方的存货使用;子公司将内部资产出售给母公司或其他子公司,作为购买方的资产使用。而母公司在进行合并财务报表的编制时,需要将公司内部的交易项目进行抵消。但会计做账的各类型报表中合并财务报表属于一种较为复杂且难以理解的报表,会造成合并财务报表实际使用中出现一定的问题[1]。因此,本文从科目余额表的角度细化的解释合并财务报表中内部投资抵消的处理。

一、科目余额表的含义

科目余额表是会计师做账时所用的基础表格,是包括了上期余额、本期所用金额、期末余额的各项科目余额的表格。而将每期的科目余额表编制后形成了总账科目余额表。因此每个总账科目余额表都会有每期的科目余额表,两种表格中的账目余额之和应保持一致,以便于财务对账处理。资产科目的计算公式为:借方期末余额=借方期初余额+借方本期所用金额-贷方本期发生额;负责及权益类科目计算公式为:贷方期末余额=贷方期初余额+贷方本期所用金额-借方本期发生额[2]。

二、科目余额表中公司账务处理

假设一个题目:2018 年10 月5 日,母公司内部投资70 万元给旗下某一个子公司,占得子公司股份70%,在2019 年10 月5 日前子公司一年内收益了110 万元,成本占据70 万元,暂时不考虑税务费用,其财务合并报表的做法。

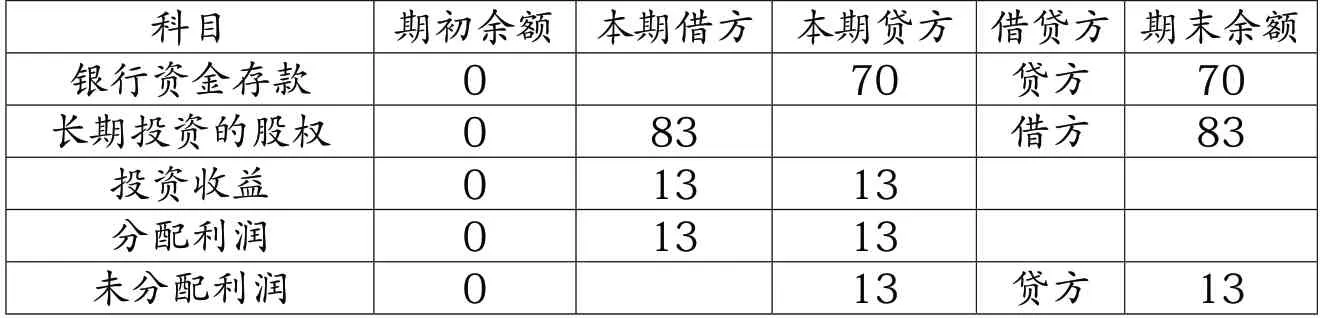

(一)母公司账务的处理

母公司投资:长期投资的股权与银行资金存款为70 万元,一年时间中长期投资的股权、投资收益、分配与未分配利润为13 万元。科目余额表格见表1。

表1 科目余额表

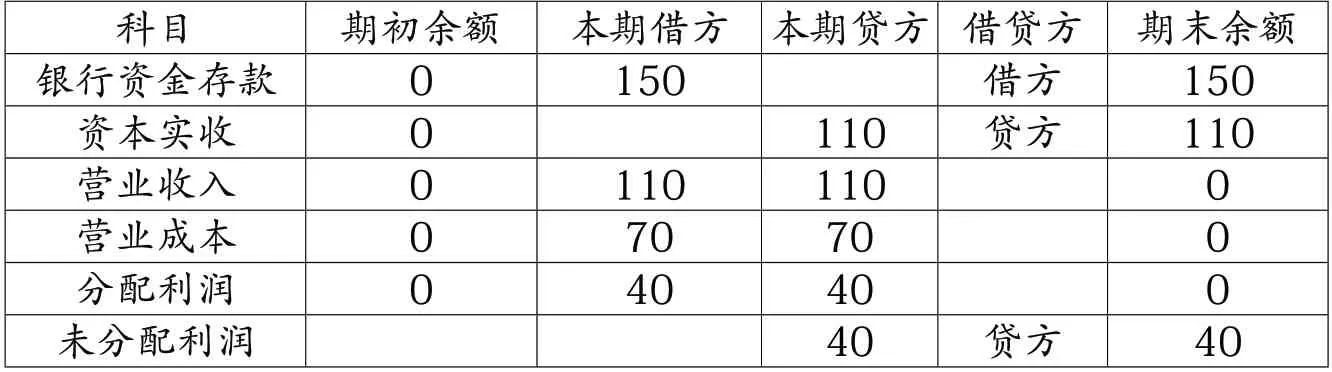

(二)子公司账务的处理

子公司投资:资本实收与银行资金存款为110 万元,一年时间中成本占据70 万元、借银行存款40万元、营业收入110 万元、分配与未分配利润为40 万元。科目余额表格见表2。

表2 科目余额表

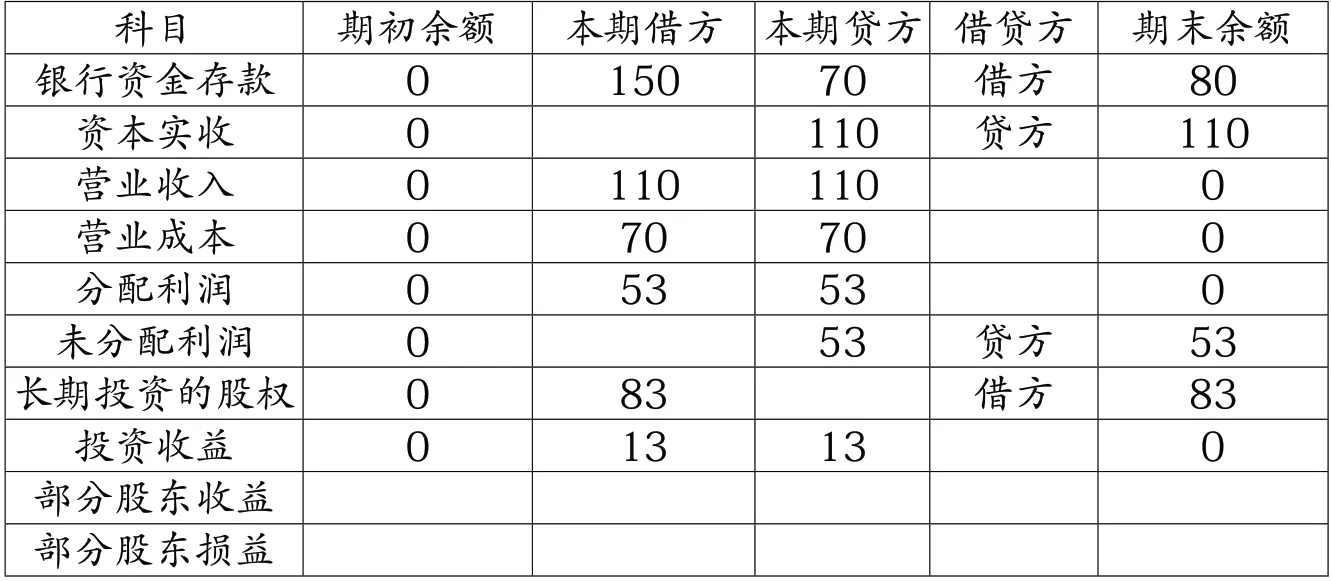

(三)公司双方账务合并处理后的科目余额表(见表3)

表3 科目余额表

三、合并报表与内部投资的概述

合并报表是指能体现子公司的会计财务有关数据的报表由母公司所编制,并能完整的反映公司地财务状况、经营收益、资金流出或流入的财务报表。其中包括了资产负债表、损失和收益表、公司现金流量表等。母公司是指旗下有一个及以上的子公司,而子公司则是由母公司进行控制,而母公司需对旗下的所有子公司进行依法登记,取得符合法律规定的企业法人资格,才能对子公司的股权进行控制[3]。

而公司内部投资是指将筹集的资金投入公司内部,用于公司生产经营所需的各项经济资源,如流动资产、固定资产、无形资产以及其他资产等。流动资产分为:现金与银行存款等货币资金;公司购入的随时变现的短期股票、债券及投资;公司中产品销售或提供服务后的预付账款、应收账款;以及公司在经营中为销售或日常所需而储备的物资。固定资产分为:帮助公司日常经营的物资基础和对内投资时用于生产经营的固定资产;以往用于生活福利的资产投资,但会逐渐减少的福利固定资产。无形资产分为:公司所拥有并能获得收益的知识产权、专利技术、土地使用权等无形资产[4]。

四、合并报表的重要性

公司可以通过财务报表的各项分类重新编制合并报表,将母公司与子公司内部的负责资产数据或项目采用财务报表的计算方式,将合并后的内部业务数据计算出来,并对数据进行分析处理,其中包含了母公司与子公司内部发生的购销业务数据以及投资和资金筹集等数据信息。会计人员需根据公司内部的业务进行数据的分析和汇总,完成母公司旗下各个子公司的财务报表。而财务报表中提供的精准数据,能够为母公司的管理层在进行投资事项安排、投资资金的数目等决定提供有效的依据[5]。

五、合并报表中内部投资抵消的概述

(一)公司内部存货交易抵销处理的含义和类型

从合并报表而言,在母公司与子公司之间发生的内部存货等一系列的交易只属于存货的移动或流转,并没有发生存货增加和收入增加的现象,更不会对母公司的收营利润有所增加,只是纯粹的母公司与子公司之间内部的存货交易转移抵消。内部存货抵消包括:(1)公司内部存货经流转后全部对外售出,期末时公司内部均无存货。(2)公司内部存货经流转后并未对外售出,期末时依然存有存货。(3)公司内部存货经流转后有部分存货对外售出,但在期末时存在部分存货[6]。

(二)公司内部资产交易抵消的含义和类型

公司内部固定资产的转移抵消与存货转移抵消类似,但取得的资产通常跨越多个时间节点,同时因其在抵消过程中需要将资产转移至成本中而具有一定的特殊性。公司内部的知识产权、专利技术、土地使用权等无形资产的转移抵消,只需在合并报表中进行对应的抵消,而抵消的方式又与固定资产的转移抵消大致相同。内部资产抵消包括:(1)公司将内部生产或采购的产品及物资出售给母公司或其他子公司,购买后的公司将产品或物资作为公司存货使用。(2)公司将内部资产出售给母公司或其他子公司,也即使用资产的所属权。(3)公司将内部资产出售给母公司或其他子公司,购买后的公司将所买的资产作为资产使用[7]。

六、合并报表中内部投资抵消的必要性

(一)公司内部之间存货转移抵消

公司内部存货的转移抵消属于母公司与子公司之间的产品交易,若相互之间不进行存货转移抵消的话,会造成合并财务报表中销售的资金收营和资金成本的重复,导致公司合并现金流量表中的营收利润出现虚假增加和下降的问题,产生公司最终的合并汇总财务报表的营收虚假性。而通过存货转移抵消后,可以防止这个现象的发生以及对公司的影响,同时保证了合并财务报表数据的真实性[8]。

(二)公司内部之间资产转移抵消

而公司内部之间的资产转移抵消,通过出售公司将出售的利润作为营业收入,购入公司则将购入的资产包括毛利与成本计算为公司的总成本,同时公司之间的内部资产转移是不会体现在合并财务报表中,也不会造成资产价值与公司利润的增加或降低,同样能够保证合并财务报表数据的准确性。

七、合并报表中内部投资抵销处理的方式

(一)合并财务报表中公司长期投资股权的处理

以上述的母公司对子公司进行的长期股权投资为案例,母公司长期对子公司的股权投资就是为了获取子公司的控制权,虽然在投资后几期会导致母公司固定股权收益的确认,但能够增加子公司的股本形成[9]。但对于母公司的管理层而言,长期的投资股权会造成公司股本、投资后的收益、营收利润的分配等产生一定的变动,对合并后的财务报表中母公司与子公司的数据产生影响,因此需进行抵销处理。例如,子公司的投资持股比例中,母公司若没有100%的持股,会造成子公司中还有别家公司的股份,则会在合并财务报表中通过部分股东收益及损益来反映别家公司投资后所产生的资本权益。子公司的股权结构中未存在别家公司的持股,其合并财务报表需以母公司及其以下的所有子公司为做账基础,若子公司的股权结构中有别家公司的持股时,合并财务报表则需按照权益法进行编制[10][11]。

(二)公司内部的投资收益抵销处理

公司的投资收益可分为投资资本收益与内部的权益收益。对母公司而言,投资收益中的公司账户的发生额可与上一年的发生额进行对比,通过数据比对后能够真实地反应出未进行分配利润的具体情况[12]。对子公司而言,年度的净利润收益则在末期未进行分配的利润与本年度分配的利润以及支出明细中体现,同时能够更为直观的看到公司的持股情况。而子公司的年度净利润中需要将公司净利润消除,才能得出公司本年度营业的成本以及所消耗的费用,并将公司的营业收入加入公司利润表中编制合并后的利润表。公司的净利润是指母公司投资子公司后所获得的收益,并将母公司的经营收入和成本以及经营期间所产生的各项费用合并在财务报表中,同时通过子公司所得的净利润与期初未进行分配的利润,能构成可进行全部分配的利润。将子公司应给予母公司的利润收益经过各种累积资金的提取,可在合并财务报表中对相关抵消的项目进行调整,将借方转为了投资收益、贷方转为累积收益,通过年末时期母公司合并财务报表中未进行分配的利润金额计算,可得出利润数值[13][14]。

八、合并财务报表中相关的抵消

以母公司对公司长期进行的投资和净利润的计算方式举例:假如母公司在2019 年1 月31 日时对公司投资了200 万元,公司期初未进行分配的利润为20 万元,公司就变成了母公司旗下的全资子公司,可分配利润则为40 万元,子公司年末未进行分配的利润达到30 万元,在母公司合并财务报表的编制中,母公司净利润为60 万元,同时提取的累积收益为10 万元,报表抵消明细如下:借方投资收益60 万元、期初未分配利润20 万元、贷款提取累积收益10万元、应付分配利润40万元、未分配利润30 万元。

九、总结

综上所述,公司内部投资就是在合并财务报表中体现出母公司年度内的投资账户发生额、上一年末未进行分配的利润等投资收益在本年中的分配;与子公司本年度的净收益在年度可分配利润和年末未进行分配的利润中。并在合并财务报表中会影响数据真实性的公司内部存货及资产的购销业务交易给予对应的抵消。

猜你喜欢

财会学习(2021年1期)2021-11-22

中国注册会计师(2019年2期)2019-11-28

财讯(2017年29期)2017-10-20

财会学习(2016年24期)2017-01-10

中国市场(2016年21期)2016-06-06

民间故事选刊·上(2016年5期)2016-04-07

中国纺织(2009年7期)2009-08-07

中国纺织(2009年4期)2009-05-21

微型计算机·Geek(2009年12期)2009-01-19