“放管服”改革视角下优化银行账户管理的探索

2021-01-10 05:04袁军旗范彦玲苗莉

科学与生活 2021年26期

袁军旗 范彦玲 苗莉

摘要:新形势下,优化银行结算账户服务与管理是“放管服”改革的重要组成部分,也是人民银行贯彻“支付为民”理念的具体体现。但目前银行优化账户服务与风险管控难以平衡的矛盾越来越突出。本文以庆阳市为例,客观分析银行账户中存在的问题,并提出了管理与服务意见及建议。

关键词:账户;服务与管理;风险防控

一、基本情况

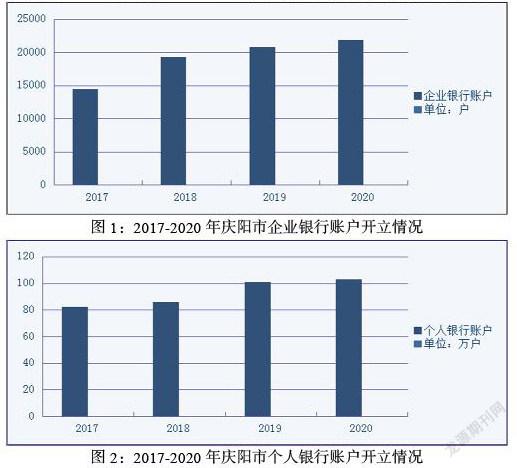

庆阳市现有银行机构20家,营业网点386个。通过对近四年全市开户情况调查发现,2017年至2020年,全市企业、个人银行账户开户效率均大幅提升(如图1、图2)。经统计2020年庆阳市共发生电信网络新型违法犯罪案件2133起,损失10600万元,银行账户管理安全形势很不乐观。

二、当前优化账户服务与管理的措施

(一)严格落实服务“三公开”。辖内20家银行机构386个银行网点按照《优化营商环境条例》要求,通过官方网站、微信公众号、银行网点等渠道,规范、清晰公示企业开户流程、服务标准、资费标准和办理时限。

(二)畅通银行账户服务咨询投诉机制。辖内所有银行营业网点公示服务监督电话,明确投诉流程、责任部门和处理期限,确保投诉及时答复,妥善处理。落实“咨询不出行、投诉不出市”。

(三)建立客户分类分级管理体系。辖内银行机构按照风险为本原则,建立健全客户分类分级管理体系,根据单位行业、规模、经营情况、年龄特征等审慎约定非柜面业务交易限额和交易核验方式。要正确区分客户类别,识别客户是个人客户还是单位客户,是初创企业还是一般企业。从开户环节就要做到区别对待,包括身份核实、尽职调查、交易限额设置、交易渠道开通等。比如初创企业可运用简易开户流程,不当场开通非柜面业务或审慎设置交易限额等。

(四)压实账户管理主体责任。银行机构是实施账户管理的主体,针对当前账户形势,辖内各银行机构重塑账户管理意识,独立、全面承担账户全生命周期的合法合规主体责任。事前落实实名制要求,拒绝异常开户,事中强化企业银行账户风险监测分析,事后及时按规定采取相应的控制措施。

三、存在问题

(一)银行机构优化服务与风险防控难以平衡。随着电信网络诈骗、非法买卖银行账户等案件高发,商业银行账户风险防控管理工作压力加大。虽然各银行机构按照人民银行要求对企业账户进行了风险等级划分,但由于缺乏相应的具体风险等级划分的统一标准,使得各机构分类分级管理工作存在标准不一、分类杂乱、不具代表性等问题,难以发挥真正作用,更使得部分银行机构在未能精准识别客户风险状况下,便“一刀切”拒绝企业开户,尤其对小微企业服务意愿不足,没有处理好风险防控和优化服务的关系。

(二)人民银行监管难度增大,监管手段落后。一是在现行的账户管理制度下,个人结算账户、一般企业存款户,非预算单位专用存款账户由商业银行自行核准,无需报人民银行核准,导致人民银行在对处于商业银行自行备案的账户存在“管理缺失”的现象;二是银行机构风险意识淡薄,部分银行机构未充分理解主体责任内涵,未能严格落实“谁的账户谁负责”要求,往往在账户开立时“重形式合规,轻实质风险”,片面认为完成规定动作即可“尽职免责”,很少关注到“一址多照”、“一人多户”等异常情形,容易产生不法分子洗钱犯罪等金融风险,对人民银行的金融监管产生威胁;三是取消企业银行结算许可后,人民银行账户监管工作重心已由事前核准调整为非现场的事中监测和事后现场核查,但基层人民银行账户监管人数偏少,工作量和工作强度相对较大,长期形成的事前核准思维还未转变,仍以人民币账户管理系统和人民币账户影像传输系统对开户情况进行监管,监管责任取得实效。

(三)账户风险转嫁给银行机构。“放管服”改革后,企业到市场监管局办理营业执照注册门槛大幅降低,注册信息真实性不高,且企业经营形式多样化,尤其对于新成立暂未发生业务但因税务登记、签订业务合同等原因要求新开立账户,银行机构无法准确核实开户企业注册资本、经营范围、法人代表等信息真伪,却要承担尽职调查不严不实的风险和责任,给银行机构带来较大压力。

(四)账户风险防控存在漏洞。部分银行机构在账户管理方面存在制度漏洞,未建立各部门相互配合和制衡的单位银行账户业务内控机制,缺乏统筹管理;部分银行机构开户环节主要依靠一线人员经验人工识别风险,手段单一,缺少风险模型和技术手段支撑,风险监测主要依托反洗钱交易监测系统,交易监测模型不够完善,监测精准度不高,不能根据企业资质、规模、交易等实施差异化防控方式并动态调整,无法防范账户使用环节存在“实名不实人”等问题。

四、对策建议

(一)坚持风险防控和服务并重,梳理制度、完善银行账户管理体系。银行机构要转变经营理念,调整账户经营、管理与服务的关系,要根据“两个不减、 两个加强”的工作规范,积极贯彻落实“放管服”改革工作要求,持续推进开办企业便利化改革,一方面可以通过建立网络预约渠道、完善

(二)提高认识,强化主体责任。银行机构要从根本上提高认识,在办理开户业务时,应加强对客户的尽职调查,全面掌握客户信息、开户意图、经营范围等基本资料,在审核客户提供的开户证明文件的基础上,可采取后期电话回访、实地查看等措施全面核实客户信息,并根据核实实际情况,及时采取差异化风险防控措施,灵活设置审查期限和业务权限,为人民银行账户监管把好第一关。

(三)建立账户监管多方协同机制。建议人民银行、市场监督管理局、税务局、商业银行等部门加强协作、搭建平台,建立多位一体的监督体系,通过平台共享企业经营情况、严重违法失信情况、银行机构异常开户信息、人民银行反洗钱信息、公检法电信诈骗查冻扣信息等,以此判断企业风险情况,为商业银行开户前尽职调查提供重要参考依据,实现由“人工防控”改为“系统+人工”双重防控的管控措施,从而使账户管理更加安全,更加高效,为账户监管提供有力保障。

(四)切实加强账户风险防控。一是人民银行要充分运用金融科技手段,进一步提升对企业账户的监管效能。建議进一步优化和完善人民币结算账户管理系统,统一企业银行账户自动化备案流程,建立健全企业银行结算账户非现场监测机制,充分运用大数据技术,开展账户异常开立、多头建户、违规使用、违法交易等风险监测处置,根据市场和行业出现的风险特征,发布关联电信网络诈骗、赌博、洗钱、传销等账户风险类型提示,进一步强化人民银行账户监管职责和技术能力。二是商业银行要充分运用大数据技术和现代科技手段,建立账户管理控制体系,增强商业银行对账户进行事中监控的能力,有效防范账户“实名不实人”等问题。

作者简介

第一作者:袁军旗(1969年12月)男,汉族,籍贯甘肃省环县,本科学历,中级经济师,研究方向——经济金融。

第二作者:范彦玲(1996年09月)女,汉族,籍贯甘肃省宁县,本科学历,助理经济师,研究方向——经济金融。

第三作者:苗莉(1993年02月),女,汉族,籍贯甘肃省环县,本科学历,助理会计师,研究方向——经济金融。

猜你喜欢

电脑知识与技术·经验技巧(2020年9期)2020-01-16

电脑爱好者(2019年7期)2019-10-30

法制博览(2016年11期)2016-11-14

紫光阁(2016年10期)2016-10-08

企业导报(2016年12期)2016-06-17

企业导报(2016年12期)2016-06-17

瞭望东方周刊(2016年18期)2016-05-27

绿色中国·B(2015年4期)2015-06-16

投资与理财(2009年24期)2009-12-23