反馈交易导致了理性投机的不稳定性吗?

2021-01-16 02:56陈聪胡昌生

预测 2021年1期

关键词:稳定性

陈聪 胡昌生

摘 要:本文拓展了De Long等的模型,研究了正反馈交易者与理性投机者之间的关系。研究表明:第一,如果市场中出现一个准确信号,在正反馈交易者的反馈系数具有递减性、引入额外的无附加信息交易时期的情形下,理性投机会产生稳定效应。第二,如果这一信号含有噪音,理性投机可以在信号所含噪音成分较大的情况下产生稳定效应。第三,如果市场依次出现正确信号与噪音信号,资产价格会在不同时期对第一个信号表现出相反的反应;如果市场中缺乏理性投机者,资产价格会产生反转效应。基于研究结论,本文从遏制噪音交易比例等角度提供政策建议。

关键词:反馈交易;理性投机;稳定性

中图分类号:F830.91文献标识码:A文章编号:1003-5192(2021)01-0053-07doi:10.11847/fj.40.1.53

Abstract:This study extends the model of De Long et al. by including additional trading dates and informative signal. The results of our study are as follows. First, in the case of one noiseless signal, when the feedback coefficient of positive feedback traders is decreasing and the time interval between informative signal arrival and asset liquidation is long, rational speculators will stabilize asset prices.Second, if rational speculator’s signal is noisy, rational speculation can still stabilize asset prices as the information content of signal is very low. Third, if traders observe one noiseless and noisy signals in turn, asset price will show opposite reaction to the first signal in different periods; asset price will exhibit reversal effect if there are few rational speculators. Based on the above conclusion, the author provides policy recommendations such as curb the proportion of noise trading.

Key words:feedback trading; rational speculation; stability

1 引言

传统理论认为,如果非理性投资者在市场中导致价格错位,理性投机者会通过及时、有效的套利行为迅速消除,使价格重新回归基本面价值。同时,理性投机者的套利也意味着理性投机者与非理性投资者之间的交易会导致后者输光钱财而被淘汰出局。因此,非理性投资者不会对价格产生影响,金融市场始终保持稳定[1]。但是,这一观点受到了现实市场的严峻挑战,现实中的理性投机者在套利时会遭遇非理性投资者的信念在一定时期内更加极端化的噪音交易者风险,即使在没有基本面风险与执行成本的市场中,仅噪音交易者风险便足以使套利受到限制,导致非理性投资者对资产价格构成系统性的影响,诱发资产价格的异常波动[2]。

过度波动性是一种金融异象,传统理论对此难以诠释。由于资产价格是由人的交易所致,这引导我们深入讨论不同交易主体之间的相互作用。行为金融学家已通过一系列异质主体模型对异常的资产价格行为进行解释,并获得了巨大的成功。然而,关于反馈交易的理论建模并不多见。De Long等[3]构建了理性投机者与正反馈交易者相互作用的模型,发现投机者会在信息公开之前率先买入资产,通过对正反馈交易者的诱导性交易增加资产价格波动程度。理性投机者没有进行套利不单纯是由于噪音交易者风险,而是希望通过交易诱导来借助这种趋势,引起资产价格的过度波动。同样地,胡昌生等[4]构建了一个包含反馈交易者、基本面交易者与高明投机者的模型,结果表明:(1)投机者兼具套利需求及投机需求,若市场中缺乏“噪音”,投机者会以主动制造噪音的形式对反馈交易者进行交易诱导。(2)当市场临近资产清算之时,投机者会与反馈交易者进行反向交易、表现出套利需求。因此,胡昌生等[4]产生了与De Long等[3]相同的结论。Barberis等[5]构建了一个包含外推交易者与基本面交易者的泡沫模型,通過外推信念解释了资产价格的异常波动。

然而,现有研究存在一些不足之处。第一,从正反馈交易者的需求函数来看[1,4],t期的资产需求仅与t-1期的价格变化有关。然而,仅仅一期的价格变化并未形成价格趋势,无法构成“追逐趋势”的引致条件[1]。第二,尽管Barberis等[5,6]的正反馈交易者需求函数是关于历史价格变化的加权平均、并对近期价格变化赋予更高权重,更加符合现实,但是并未包含理性投机者与交易诱导行为,价格异常波动仅与现金流信息驱动型外推交易有关。第三,De Long等[3]将噪音信号设定为具有概率分布的离散变量。但是仅考虑了1/2概率的特殊情形,并未从一般性视角考察价格行为与概率之间的关系。第四,De Long等[3]只考虑了两项信息冲击的情形

(Φ+θ)。如果市场中出现更多的信息冲击,不同时期的信号对价格的影响有何差别?第五,理性投机具有不稳定性的结论是否永久成立?现有研究并未试图寻找反例。针对现有研究的不足,本文对De Long等[3],胡昌生等[4]的研究进行了拓展,构建了一个包含与Barberis等[5]相似的正反馈交易者、理性投机者与基本面交易者的模型,考察异质交易主体相互博弈影响资产价格的微观机理。本文的贡献之处在于:第一,将考察行为特征更加符合实际的正反馈交易者、基本面交易者与理性投机者之间的关系,试图寻找理性投机在信号准确与包含噪音情形下具有稳定及不稳定效应的条件,从而丰富了情绪反馈理论。第二,将通过价格对信号的反应变化捕捉动量或反转效应,为我们解释金融异象提供新的视角。

2 基本模型

对于基本面交易者,本文的设定与现有文献保持一致[1,4]。假设他们在每一时期根据已获取的信号对资产进行“高抛低吸”的交易,具体需求函数如下

我们首先遵循Hirshleifer等[8]的方法,将资产价格设定为关于信息冲击的线性函数

(6)式右侧的第一项类似于理性投机者在T期的需求函数:分子为tsb-1期持有资产的预期资本收益,分母为风险厌恶系数与第二次信息冲击条件方差的乘积。对于第二项来说,假设π、υ均大于1。根据(3)式中的T期资产价格可知:资产价格超出预期风险红利的部分为

3 无噪音信号情形下的市场均衡

3.1 不稳定的理性投机

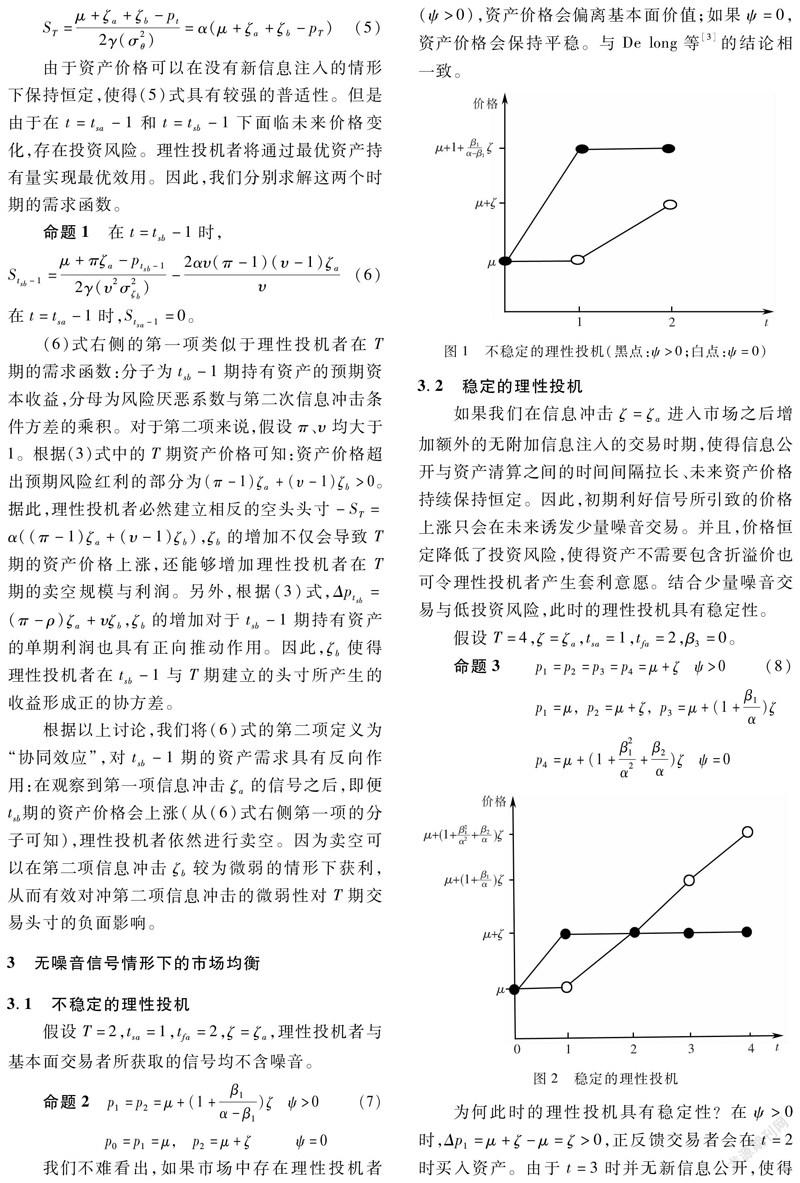

我们不难看出,如果市场中存在理性投机者(ψ>0),资产价格会偏离基本面价值;如果ψ=0,资产价格会保持平稳。与De long等[3]的结论相一致。

3.2 稳定的理性投机

如果我们在信息冲击ζ=ζa进入市场之后增加额外的无附加信息注入的交易时期,使得信息公开与资产清算之间的时间间隔拉长、未来资产价格持续保持恒定。因此,初期利好信号所引致的价格上涨只会在未来诱发少量噪音交易。并且,价格恒定降低了投资风险,使得资产不需要包含折溢价也可令理性投机者产生套利意愿。结合少量噪音交易与低投资风险,此时的理性投机具有稳定性。

3.3 一般情形下的不稳定理性投机

我们现在将上述的不稳定理性投机拓展至一般情形,试图更细致地捕捉资产价格行为。

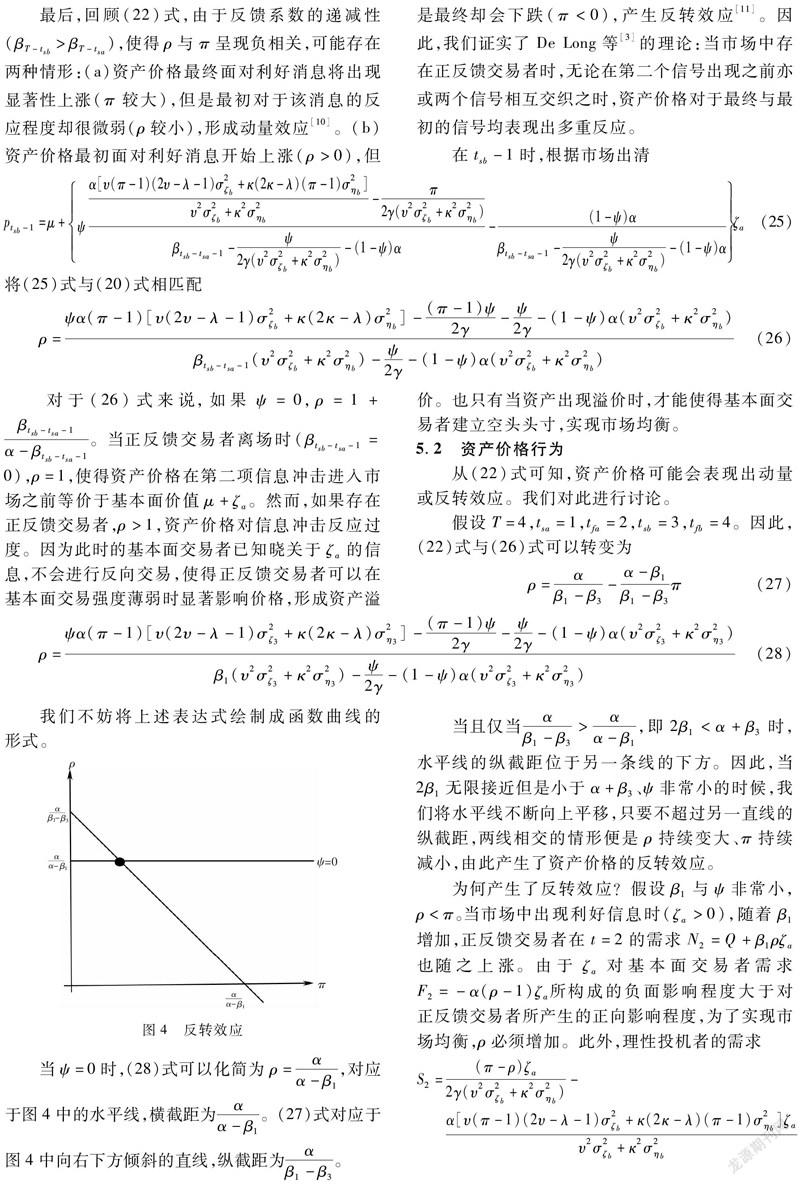

由(11)式可知,随着我们加入更多的交易时期,资产价格最终将收敛至与(9)式具有相似的形式。如果正反馈交易者离场(β=0),市场中只存在基本面交易者,资产价格等于基本面价值[4];随着正反馈交易者对于价格变化的反应程度加强(β↑),资产价格越不稳定;随着基本面交易者的反应程度越强(α↑),市场价格越趋于稳定。

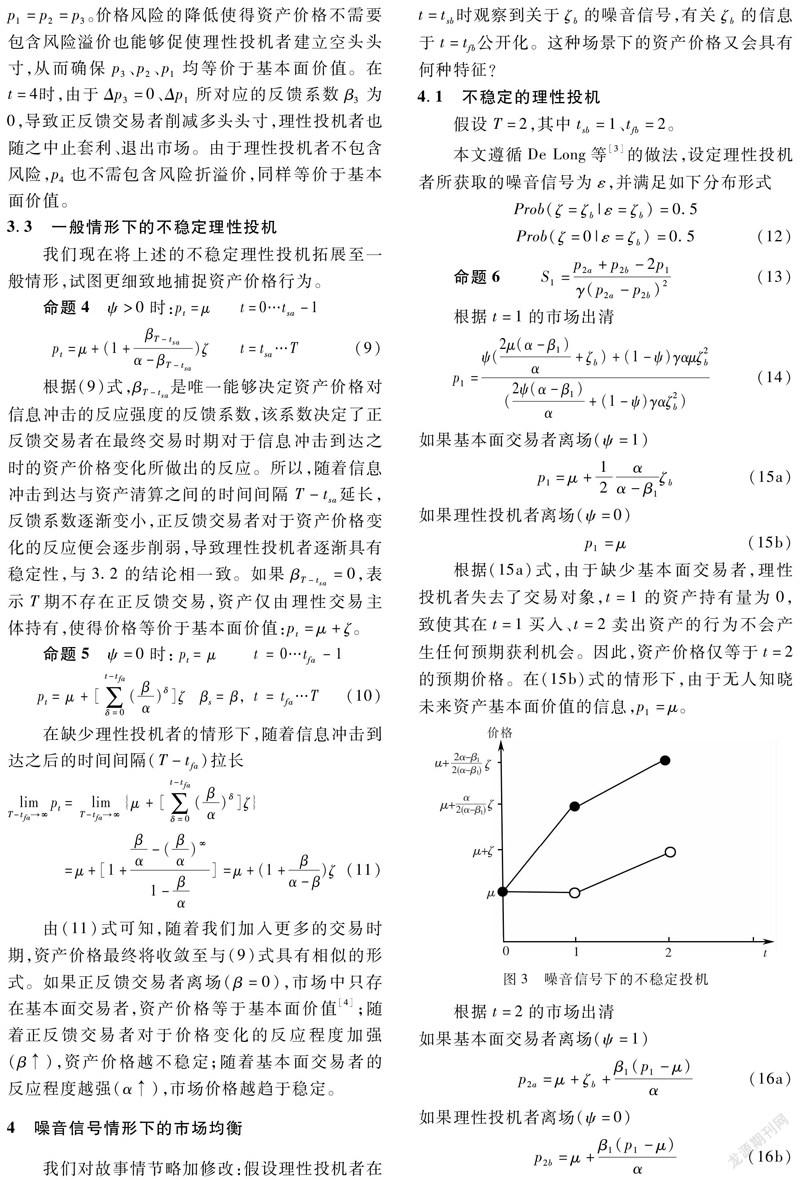

根据(15a)式,由于缺少基本面交易者,理性投机者失去了交易对象,t=1的资产持有量为0,致使其在t=1买入、t=2卖出资产的行为不会产生任何预期获利机会。因此,资产价格仅等于t=2的预期价格。在(15b)式的情形下,由于无人知晓未来资产基本面价值的信息,p1=μ。

由此可知,只要β1>0,资产价格p2与基本面价值之间的偏离程度会随着p1的增加而扩大,形成了t=1、2期间的动量效应。

4.2 噪音信號情形下的理性投机具有稳定性吗?

尽管4.1并未实现资产价格稳定化,但是其价格偏离程度较之4.1出现了一定程度的降低。这是由于未来资产基本面价值具有不定性,增加了理性投机者的风险厌恶程度、减少了对于正反馈交易者的交易诱导行为。我们由此猜测:如果增加信息偏误的概率,是否可以进一步加剧未来资产基本面价值的不确定性、弱化理性投机者的交易诱导行为呢?理性投机的稳定性是否与信号精度有关?

我们对噪音信号的概率分布进行一般化设定

结论表明:价格波动与信号精度有关,随着q的下降,理性投机者面对未来股息的高度不稳定性、进而引起风险厌恶强化,持续降低交易诱导强度(理性投机者需求函数的反应系数α为风险厌恶系数乘以股息方差的倒数),间接地导致正反馈交易者的数量减少,使得价格保持稳定。

也随着ρ的上涨而减少。这三类交易主体的供需通过相互抵消、实现市场均衡。当β1变得很大时,正反馈交易者面对资产价格上涨将会大肆买入资产。由于市场中缺乏理性投机者(ψ较小),ρ必须变得非常大、使得p1显著上涨,才能使得基本面交易者进行反向套利。所以,当β1增长至充分大的时候,ρ>π,产生了资产价格的反转效应。

6 结论与建议

本文以De Long等[3]和胡昌生等[4]的模型为基准,研究了正反馈交易者、基本面交易者与理性投机者之间的博弈过程,并对资产价格行为展开了讨论。我们发现:第一,在单个信号不含噪音的情形下,资产价格会在额外的无附加信息注入的未来阶段保持恒定、并使得历史信息公开与资产清算之间的时间间距拉长。这两点降低了正反馈交易强度,理性投机者由于面对稀少的噪音交易者而降低了交易诱导意愿。此外,价格恒定降低了投资风险,使得资产不需要包含溢价也可令投机者建立空头头寸。因此,理性投机者对市场产生了稳定作用。第二,在单个噪音信号的情形下,随着信息含量减少,投机者会由于风险厌恶降低交易诱导的意愿,致使资产价格保持稳定。第三,如果市场中存在两个信号,根据T期市场均衡,资产价格会在不同时期对第一个信号表现出不同反应:如果最初对利好信号的反应微弱,则后期的反应将较为显著,反之亦然。同时,资产价格会由于理性投机者淡出市场表现出反转效应。

本文的核心结论在于资产价格可以在噪音交易稀缺时保持稳定,我们将从“遏制金融市场中的噪音交易成分”视角提供政策建议。首先,加强对投资者的教育。由于糟糕的择股与择时能力,非理性投资者在交易过程中遭受福利损失。因此,政府监管当局应该通过加强对投资者进行教育,提升他们对股市投资风险性的认识,降低投机性交易倾向;倡导科学的投资观,降低试图通过股票市场一夜暴富的投机心理;在市场出现大幅波动时,及时通过市场媒体发布风险预警,合理疏导市场情绪波动,降低市场情绪波动对资产价格波动的影响。其次,强化信息披露。我国股市需要通过法律手段,严格约束上市公司及利益相关者的信息披露,加大对信息违规披露的打击力度,并且严惩市场欺诈等违法行为。完善公司的信息披露渠道,降低公司信息披露成本,提高上市公司信息披露的积极性,使市场信息更加准确、及时和透明,降低异质投资者之间的信息不对称,避免出现诱导性交易与“追涨杀跌”行为。第三,全面发展机构投资者、加强对机构投资者的监管。散户一般被认为是低劣的,机构则被认为是高明的。鉴于个体投资者在交易过程中的福利损失,我们应该加大机构投资者的发展,鼓励个体投资者通过购买基金等方式间接参与股票市场,以分享我国经济增长的好处。然而,机构投资者并不承担稳定市场的责任,反而会凭借其信息与资金优势,利用非理性投资者的行为特征进行逐利、扩大价格波动。我们应在发展机构投资者的同时,强化对其的监管力度,使之切实发挥稳定市场的效用。

参 考 文 献:

[1]Bohl M T, Sulewski C. The impact of long-short speculators on the volatility of agricultural commodity futures prices[J]. The Journal of Commodity Markets, 2019, 16: 1-11.

[2]胡昌生,池陽春.投资者情绪与资产价格异常波动研究[M].武汉:武汉大学出版社,2014.

[3]De Long J B, Shleifer A, Summers L H, et al.. Positive feedback investment strategies and destabilizing rational speculation[J]. The Journal of Finance, 1990, 45: 375-395.

[4]胡昌生,彭桢,池阳春.反馈交易、交易诱导与资产价格行为[J].经济研究,2017,(5):189-202.

[5]Barberis N, Greenwood R, Jin L, et al.. Extrapolation and bubbles[J]. The Journal of Financial Economics, 2018, 129: 203-227.

[6]Barberis N, Greenwood R, Jin L, et al.. X-CAPM: an extrapolative capital asset pricing model[J]. The Journal of Financial Economics, 2015, 115: 1-24.

[7]Mendel B, Shleifer A. Chasing noise[J]. The Journal of Financial Economics, 2012, 104(2): 303-320.

[8]Hirshleifer D, Subrahmanyam A, Titman S. Feedback and the success of irrational investors[J]. The Journal of Financial Economics, 2006, 81(2): 311-338.

[9]Rahi R, Zigrand J P. Information acquisition, price informativeness, and welfare[J]. The Journal of Economic Theory, 2018, 177: 558-593.

[10]Jegadeesh N, Titman S. Returns to buying winners and selling losers: implications for stock market efficiency[J]. The Journal of Finance, 1993, 48: 65-91.

[11]De Bondt W F M. Thaler R. Does the stock market overreact[J]. The Journal of Finance, 1985, 40: 793-805.

猜你喜欢

上海师范大学学报·自然科学版(2022年3期)2022-07-11

上海师范大学学报·自然科学版(2022年3期)2022-07-11

交通科技与管理(2022年8期)2022-05-07

交通科技与管理(2022年8期)2022-05-07

华东师范大学学报(自然科学版)(2019年5期)2019-11-11

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

新农业(2018年3期)2018-07-08

电机与控制学报(2018年9期)2018-05-14

求知导刊(2017年22期)2017-10-13