管理会计信息应用于企业估值合理性探讨

2021-01-29 00:16刘冠佑

国际商务财会 2021年18期

刘冠佑

【摘要】市场实践证明,现行基于财务会计的企业估值技术越来越难以满足外部投资者对于企业价值判断的需要。已有的研究表明管理会计信息不仅能够对内辅助决策,还能对外提供有助于提高投资有效性的信息,但如何系统运用管理会计信息指导企业估值还没有体系化的理论和框架。文章基于管理会计的原则、目标以及管理会计信息质量的性质,论证了运用管理会计信息估计企业内在价值的合理性,并提供了一种框架模型尝试将企业估值和管理会计信息的运用相结合,进而探讨将管理会计信息应用于企业估值的可能性。

【关键词】管理会计;财务会计;企业估值

【中图分类号】F234.3;F234.4

一、引言

自财务会计与管理会计学科分立以来,财务会计就将资本市场视为自己专有的领域,以“财务报表分析与企业估值”这一套经典学说,同传统金融经济学家一道,建立了高耸的围墙,将其他交叉领域的学者们,诸如心理学者、行为经济学者以及管理会计学者等隔绝在外。2017年诺贝尔经济学奖授予了经济学与心理学大师理查德·塞勒(Richard Thaler),标志着行为经济学狙击传统金融学的第一次重大胜利,并吹响了破壁的号角—传统高墙并不是坚不可摧。这同样也是管理会计“破墙入城”将研究领域拓展到资本市场的契机。希冀会计学者们重新审视企业估值的理论和技术,思考现行以财务会计信息为基础的企业价值估值机制的合理性,并意识到在企业估值的应用上,管理会计信息远比财务会计信息有用。

2020年至今的结构性行情之分化足以刷新许多国内投资者认知上限。高估的可以更高估,低估的可以更低估,市场将当期的業绩波动、远期的业绩预期以及估值中枢的正负反馈三者间动态变化演绎得淋漓尽致。极端割裂的行情背后一个老生常谈的问题不禁再次敲打起投资者的神经:如何选择进入和退出资本市场时机的锚?

理论上讲这个问题很简单:在市场被低估时进入,在高估时离开。通常我们通过EPS和市盈率1快速为目标企业估值。但实践证明这种方式在许多新兴资本市场和流动性扰动较大的市场环境中极易失真。另一种方式是对企业未来现金流折现,即企业未来创造的价值贴现到当前时点(未来价值的现值)并叠加此刻企业的公允价值,包括自由现金流折现法、超额收益折现法、剩余价值折现法在内的估值技术都基于此种原理。上述折现方法是当前主流企业估值的手段,我们翻开任何一份证券机构的投资报告或者评级报告,都能看到分析师编制的目标企业预测资产负债表和利润表,并由此给出的目标价格。但问题是,基于会计准则编制和在《证券法》要求下强制披露出的财务信息,能够预测未来么?

二、财务会计信息只能反映过去

财务报告中的财务数据及其附注所蕴含的信息(以下简称财会信息)不包含可真实反映未来的信息,否则将会与金融市场的奠基理论之一的有效市场理论相冲突。有效市场理论认为,公开市场中有价证券价格是所有已知信息的反映,包含已知的影响价格波动的未来信息的反映1。目前绝大多数资本市场中财务报告是内外部投资者极其重要的信息来源,与法律要求上市公司披露的其他信息共同构成了市场上的大部分公开信息。基于上述客观事实我们有理由认为财务信息在资本市场中是重要且必需的,这也是企业估值之所以采用财务信息的一个主要理由。但如果财务信息真的蕴含了有助于反映未来的信息,那么如何解释某些“不一致”现象呢?比如超高的股权溢价现象(同一时期股权收益率偏离国库券等无风险收益率的情况)。过去10年(2010-2020)A股市场年均综合回报率在10.47%左右2,而针对某一具体企业其股东所要求的年必要回报率可能在10%甚至15%以上,而同期企业发行的债券利率(债务资本成本)却大概处于5%~8%之间。有人用基本的风险收益理论解释差异,即风险越高收益越高。由于股东承担的风险比债权人更大,所以其要求的投资回报率更高,但这无法说明为什么股东能够堂而皇之地比债权人索要高得多的收益—如果大家都是基于财务信息及其附注还有其他公开披露的信息做出投资判断,那么股东与债权人应该具有一致的风险预期。因此即使存在股权溢价,有效市场理论下股权收益率与债券收益率的差距应该微乎其微3。相反,高股权溢价这一现象存在本身就足以说明股东们并不相信财务数据对未来的预测,否则就与有效市场理论矛盾。如果有效市场理论是正确的,那就一定是折现估值模型错了4。而笔者认为折现模型最根本的错误是试图以财务报表分析获取到的财务信息(财务报表分析有许多假设和方法来编制预测资产负债表,如销售百分比法、几何平均法等)来预测未来,正如之前所论证的,财务数据不含有真实且有效的未来信息,因为它的编制规则注定了财务会计信息只能反映企业已经发生的经营成果和财务状况。

三、管理会计信息才能述说未来

“没有一个外部投资者比上市公司管理者本身更清楚公司的价值”,这句古老的投资箴言清晰地告诉我们,外部投资者与其揣度或者调查财务会计报表以推算出未来可能的情况,为什么不直接问问公司本身?换句话说真正可以预测未来的信息应该来自决定经营管理和战略决策的管理会计信息。

(一)管理会计信息蕴含未来的信息

目前越来越多的学者意识到管理会计能够提供有用的预测未来的信息。许金叶等(2020)通过2008-2013沪深市场样板数据分析了管理会计与财务会计各自的信息含量,实证结果表明管理会计信息的信息含量比财务会计信息的信息含量高,混合了财务会计和管理会计的信息反而拉低了会计信息的价值相关性,这一结论证明了“本质论”(许金叶,2015)的观点,即管理会计应是面向未来的会计,反映企业未来资金运动的信息,以公允价值为计量方法,满足会计决策有用性的目标。马桂兰(2016)研究了如何优化管理会计信息质量,表示管理会计是为企业内部管理当局进行经营决策、控制服务的,是以事态发展趋势为依据、面向未来的、能够影响甚至决定企业经营策略的信息体系;彭宏超(2016)在解读《管理会计基本指引》时意识到,要实现管理会计的目标,必须充分发挥管理会计规划未来的功能。

(二)管理会计的原则、目标以及管理会计信息质量的性质

管理会计之所以含有对未来预测的信息,可以从以下两个方面加以理解。

一是由管理会计的原则和目标所决定的。根据2016年财政部颁布的《管理会计基本指引》,当前我国管理会计基本原则和目标都强调的是以企业战略导向原则、以实现企业战略规划为目标。管理会计很大程度上确认并计量的是企业未来要实现的经济业务。而所谓战略本身就是指通过筹划现在以经营未来,战略的落实就是未来的某种状态的实现,包括盈利目标的实现、成本控制的实现、经营规模的实现等。因此作为影响企业战略决策的重要工具—管理会计本身必然可以告诉我们企业未来可能“是什么”,蕴含着企业未来的信息。

二是由管理会计信息质量的性质所决定的。自20世纪50年代诞生至今,管理会计信息的决策有效性就是整个管理会计信息系统(MAS)赖以生存支柱之一。所谓的决策有效性是指,管理会计提供的信息能够有效地帮助企业管理层做出长期经营决策与投资决策。有效的管理会计信息应该具有相关性、及时性、可靠性、增量性等特征。相关性是指管理会计信息与企业经营管理决策相关;及时性指信息的提供及时且迅速;可靠性指管理会计信息能够据实记录过去,公允反映当前,严谨预测未来;增量性指管理会计信息有助于企业实现价值增值。综合上述性质(尤其是可靠性和增量性)和管理会计的目标可知,决策有效的管理会计信息应当包含对预测未来有用的信息。

四、以责任中心为基础的管理会计估值模型

显然,仅具有能够预测未来的信息并不足以使管理会计在企业估值中取代财务会计,还需要一种估值技术使得管理会计信息能够和企业估值相结合。笔者在此简单提出一种利用管理会计进行估值的思路。

(一)估值思路

现行估值技术的核心是预测企业净经营活动产生的现金流量,在扣除债权人收益和一系列资本支出后,剩下的属于股东支配的自由现金流才是企业为股东创造的价值。这一部分现金流的贴现值与企业当前时刻归属于股东的净现值相加就是企业当前的内在价值。管理会计估值技术可以借鉴上述思路,即搭建起如何正确估算出企业内在价值的技术。再次强调,内在价值应该由两部分组成,一部分是企业当前的价值,另一部分是企业未来创造的价值的现值。利用管理会计信息估值的优势就是能够比财务会计信息更准确地反映对未来企业创造价值的预测,而且预测的未来价值不仅包括经营活动的收益,也能包括投融资活动的收益。

(二)模型构建

有此以一家传统业制造业企业为例,建立一个最简单的模型以估算其内在价值,假设这家传统制造业企业没有投资活动,并假设其仅通过债务融资而不再增发新股融资,可以通过以下两步构筑一个基于管理会计为基础的估值模型。

第一步,确定当前时点企业的价值。这可以通过反映企业历史经营成果的财务会计信息加以确定,技术逻辑与现行以财务报表分析为起点的估值技术是一致的,在此就不再多做赘述。

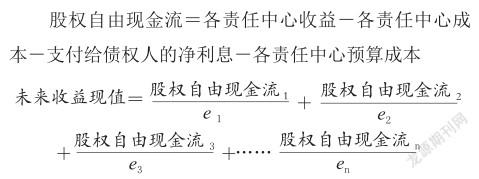

第二步,确定企业未来的价值。管理会计以责任中心为核算单位,主要包括成本中心、利润中心、投资中心。每一个责任中心都会消耗成本,利润中心和投资中心不仅消耗成本也能创造收益。责任中心消耗的成本来自债权人和股权人的投入,因此只要责任中心的收益减去成本,再扣除当期应该支付给债权人的净利息,以及下一期各责任中心的成本预算,就是当期归属于股东支配的自由现金流。依次类推,求出第2期,第3期直到第N期的自由现金流,然后以股权资本成本折现,可以得到未来收益的现值,与第一步当期时点归属于股东的净资产数求和,即可得到归属于股东的该企业的内在价值。相关公式如下:

企业内在价值=当期归属于股东的净资产+未来收益现值

式中e表示股权资本成本。上述公式只是一个基础的框架模型,不代表管理会计应用于估值的全部。该框架模型转化为实际还存在不少客观困难,一是目前还没有可靠的技术连续编制数年、数十年的各责任中心的预算数,主要是因为当前经济变化形势速度之快往往令人始料未及,影响企业长期经营的变量因素客观上难以控制;二出于保护企业商業机密的目的,目前没有任何一个资本市场要求强制披露管理会计报告,这使得投资者从公开渠道获得原始数据源的难度大大增加。但是我们应该注意到,该技术所具有的先进性,最主要体现在预测精度的提高。管理会计信息含有企业未来“是什么”的信息,利用未来预测未来无疑是提高预测精度极好的方法。而且由于责任中心中包含了投资中心,我们可以将当期企业投融资活动创造的收益纳入预测,填补了财务会计估值技术在这方面的不足。其次是能够提供证明市场是有效的另一个证据。因为管理会计信息是由“预算、实际、差异”三部分组成的,可以想象如果报告披露期出现不利差异,意味着损害了股东的自由现金流,股价自然会及时负反馈,反之亦然。明确、清晰的差异披露会使得股价更加合理,进而就算是专业的投资者也很难“跑赢市场”。

五、结语

资本市场的实践表明,投资者为了更清晰的未来预期需要现行估值技术在准确性和操作性上出现革命性的变革,同时有效市场理论的完善和解释各种反常现象(股权溢价、反一价定律、负估值等)也呼吁新的研究者能够构建新的技术方法,客观上都为管理会计进入资本市场研究领域创造了“破墙”的条件。

本文试图搭建并论证利用管理会计信息计算企业内在价值的合理性,核心论点是我们可 以利用“管理会计是面向未来的会计,反映企业未来资金运动的信息”这一特点,提高企业估值的准确性。目前越来越多人意识到了管理会计信息不仅能够对内辅助决策,还能对外提供有助于提高投资有效性的信息,但现阶段要在资本市场上系统地运用管理会计信息至少还有以下三个方面的困难:一是市场没有建立强制性的管理会计信息披露和如何披露的机制;二是很多企业本身就没有成体系的管理会计信息系统,没法提供有用的管理会计信息;三是管理会计估值技术现阶段仍然不成熟。因此建议会计准则的制定机构应当考虑市场的客观需求,研究引导上市公司完善管理会计制度建设,以及制定行之有效的披露政策。

主要参考文献:

[ 1]许金叶,鲁梅静,夏凡,等.证析管理会计与财务会计的边界:基于A股上市公司的实证研究[ J].会计之友,2020(1):14-20.

[ 2]储锦超.《管理会计基本指引》中战略导向原则的内涵及思考[ J].会计之友,2017(5):34-36.

[ 3]马贵兰.从业财融合视角看管理会计信息质量[ J].财会月刊,2016(35):53-56.

[ 4]彭宏超.《管理会计基本指引》:内容分析及评价[ J].新会计,2016(10):41-44.

[ 5]康雅芳,我国管理会计理论发展中面临的问题和解决的第[J].国际商务财会,2021(10):52-54

[ 6]陈忠福.管理会计信息供给中存在的问题[ J].合作经济与科技,2014(21):160-161.

[ 7]Richard Thaler. Misbehaving: The Making of Behavioral Economics [ M]. New York:W. W. Norton & Company,2015.

[ 8]Chiwamit,Pimsiri.Regulation and adaptation of management accounting innovations: The case of economic value added in Thai stateowned enterprises[ J].Management Accounting Research,2017(37):30-48.

1 市盈率法(PE)由价值投资大师本杰明·格雷厄姆(Benjamin Graham)于1934年在《证券分析》一书中率先提出。他一经典的成就是证明了“我们可以跑赢市场”:从1937年开始格雷厄姆选取了30只道琼斯工业指数中的股票,并通过市盈率对他们进行排序,发现市盈率最低的10只股票跑赢了市盈率最高的10只股票。股神巴菲特是他的学生。

1 有效市场理论即有效市场假说,出自尤金·法马(Eugene Fama)之手。这一理论由两部分组成,一是“价格是合理的”;二是“我們没法跑赢市场”。时至今日该理论虽然遭受诸多非议,但其内在逻辑性始终无法被撼动,仍然是金融经济学和财务会计等和资本市场有关研究领域的重要基础假设。

2 数据来自CSMAR数据库。2010-2020年,考虑现金红利再投资的年均市场回报率(等权平均法)约为9.88%,而不考虑现金红利再投资的年均市场回报率(等权平均法)约为11.06%。

3 1985年爱德华·普雷斯科特(Edward Prescott)研究了股权溢价问题,他发现1889-1978年间美国股权溢价率约为6%,爱德华依据标准理论计算出的股权溢价率最高为0.35%,远低于实际的6%。除非当时的投资者都是极度的风险厌恶者,不然很难解释如此夸张的溢价。

4 1981年法马的学生罗尔夫·本茨(Rolf Banz)发现小公司的投资组合跑赢了大公司的投资组合的事例,针对他的发现本茨说道“鉴于有效市场假说悠久的历史,这很可能不是因为市场无效,而是定价模型存在误差。”

猜你喜欢

理财·市场版(2022年5期)2022-05-30

今日财富(2022年15期)2022-05-24

今日财富(2020年4期)2020-03-24

今日财富(2019年31期)2019-12-10

商情(2018年39期)2018-09-29

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11