内部审计特征与内部控制质量探究

2021-01-29 00:16张金华

国际商务财会 2021年18期

张金华

【摘要】首先总结了内审的主要特征,包括内向性、相对独立性、程序相对简化及实施的及时性等,其次阐述内审和企业内控之间的关系,指出内审对内控质量提升起到的促进作用,最后分析了2015年201家样本公司的内控信息披露质量,通过数据分析、建立多元回归模型进一步验证内审和内控质量之间的关系。以期和同行分享经验,共同完善内审工作,提升内控水平。

【关键词】内部审计;特征分析;内控质量;相关性分析;多元回归模型

【中图分类号】F239.45

一、引言

内部审计是现代企业治理的重要基础,其通过实施鉴证、咨询等职能协助企业实现有效管理控制,通过评价控制效果有针对性地改善控制方法、方案,进而促进企业价值增值,全面优化组织的运营情况。内控同样作为一种重要机制,始终是国内外研究的重要课题。关于内审与内控两者的关系,学界持有不同观点,但是本文认为,两者之间是相互渗透的,内审为内控的重要构成部分,也是健全与优化内控制度的可行方法,内审与内控相互促进,为企业完善内控方法提供可靠支持。

二、内部审计特征分析

(一)内向性

内审的工作场所通常是本企业、本部门、本单位,宗旨在于提升内部管理水平及经济收益。内审服务范围局限在企业内部,仅对内部领导负责。

(二)相对独立性

企业一定要以国家法律及有关财会制度为基础开展内审工作,以独立的姿态审查与评估企业的财务及经济活动推进情况,确保企业或部门能合法经营。且内审对内部单位负责,参与内审工作的人员来自本单位,这在很大程度上对内审的独立性形成一定制约。

(三)程序相对简化

首先,内审经历设计、执行、终结、后续审计等诸多阶段。本企业或单位是内审的主体,审计工作的运作流程相对简单。通常是在规划过程中开展的工作,一般会结合日常活动进行,有益于减轻审计人员的工作量,缩短审计的耗时[1]。其次,审计过程效率高,富有较强的针对性。在计算机等技术的协助下工作人员能更快速的采集数据,全面了解相关部门内部经济活动推进情况,信息采集的针对性很强。最后,内审形成审计报告后,通常是所在部门直接做出意见以修正部分内容,有周期短、耗时少、效率高的特点,并且如果审计部门有其他意见时也可以直接提出,无需经过繁杂的请示、审批过程。

(四)实施的及时性

企业内审部门能在较短的时间内审计企业的财务情况,进而及时探查到当下管理活动推进过程中存留的问题或将要滋生的问题,并及时把相关信息反馈给有关部门,方便企业高层管理者编制相应的处理方案或者防御方法,进而及时处理实际问题或者将其对给企业运营成效带来的影响降到最低。

三、实证分析

(一)描述性统计

本文研究选择的是2015年深圳主板A股上市公司250家制造企业,排除ST、*ST类及无内审机构的企业,最后将201家上市公司作为研究样本。

1.内控信息披露质量

(1)及时性

年报披露日期为2016 年1 ~ 2 月,3~4 月,5~6月的公司分别有15家,179家,7家,在样本总体中占比分别是7.5%,89.1%,3.5%。综合以上统计数据,可以认定被调查研究的上市公司在披露信息方面均有较好的及时性。

(2)真实性

结合统计情况,在201家上市公司内,161家公司详细披露了注册会计师对内控的审核意见,占80.1%,而其余40家并没有做出披露,占19.9%。结合以上数据,可以初步认为多数公司的高层领导主观上加强了内控质量的控制,但依然有20%左右的企业未能意识到完善内控建设对自身长久发展必要性,故而上市企业在后续发展中还应当提高对内控的监督管理。关于注册会计师对企业财务报表做出的审计意见,仅有5家出具了保留意见或拒绝发表审计相关信息,在总样本中占2.5%;其他196家公司出具的均是标准化无保留意见,整体上样本公司的财务信息是真实的。关于样本公司是否被证监会或交易所谴责或惩罚,3家公司受到一定谴责,5家受到谴责与惩罚处理,其他193家没有遭受任何谴责或处罚。通过比较会计师事务所与上年情况以确定是否存在变更问题,发生、未发生变更的分别有27家、174家,在总样本内占比分别是13.4%、86.6%。对变更的样本公司进行分析,部分是因本公司上一年度的会计师事务所与其他事务所发生合并,进而整改了名称。整体上分析,在201家上市公司的真实性平均值是2.697,提示样本公司内控信息披露的真实度较高。

(3)完整性

结合表1内的数据信息,可以推导出如下结论[4]:①内部环境最小、最大值分别是1、3,平均值是2.1592,样本公司在1.5~2.5分值范围中占比最高,提示国内多数公司目前的内部环境处于中等水平,内控环境较高的公司在总样本中占比不足20%,企业在改善内部环境方面有很大空间;②风险评估最小、最大值分别是1、3,均值是 1.56,1~1.5范围内公司相对较集中,提示在风险评估信息的披露方面公司既有的能力并不高,针对风险评估工作不够重视。当下国内的审计以风险审计为主,对内控中的風险测评要素表现出较高的依赖性,上市公司用不断完善自身的风险评估方法,并加大相关信息车披露力度;③控制活动最低、最高值分别是1.125、3,均值为2,多数公司处于1.5~2范围中,提示多数公司内部信息和交流处在良好状态;④内部监督最小、最大值依次对应1.6、3,均值2.062,大体上呈正态分布。综合分析,样本公司的内控信息披露的完整性偏差,不同要素的披露程度高低不齐(见表1),公司后续运营过程中要主动披露以上因素,规避部分公司仅是简单提及或没有完全披露的情况,我国上市公司应不断完善内控信息披露机制。

(4)总体状况

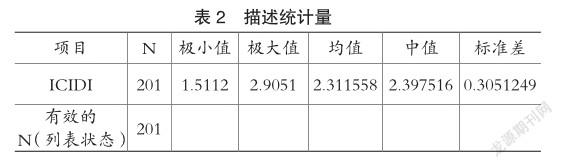

在本文研究中能够说选择的样本公司内,内控信息披露质量的最小、最大值分别是 1.5112,2.9051,均值 2.311558,标准差0.3051249,超过均值的公司有137家,占比68.2%。提示被调研的201家内控信息披露质量抵达中等水平,我国监管工作应进一步加强企业内控质量的管理力度,企业自身也要不断加大内控的重视度(见表2)。

2.描述性统计内部审计特征

在201家样本公司内,190家公司的内审部门属于董事会,其他11家隶属其他,提示国内多数上市公司内审部门的隶属情况基本一致,内审的独立性较高;②统计内审的职责范围,仅有监督职能的有154家,45家公司具有监督和评价职能,仅有2家具备监督、评价和咨询职能。内审的职责范围均值0.25。综合以上数据可以初步认定国内上市公司内审的职责范围基本处于监督层面上,内审部门的评估、咨询职能偏少;③调查内审人员的专业胜任能力,具备这种能力的有158家,提示在被调查的上市公司内,内审人员的综合素质相对较高。

(二)相关性分析

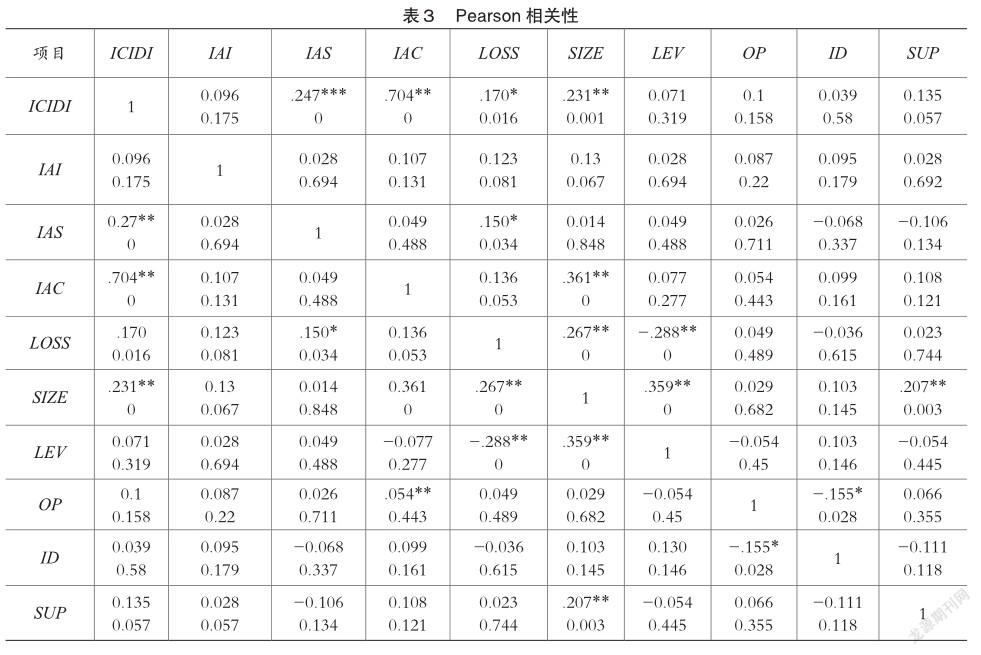

相关性分析即探究不同变量之间是否存在着线性相关关系,等同于研究是否存在着多重共线性问题。针对共线性关系的研究,本文这里设定了绝对值0.5这一指标,若两个变量之间相关性系数的绝对值低于0.5,则预示着其不存在着共线性关系,如果绝对值在0.5以上,那么它们之间可能存在着多重共线性,此时需要剔除该变量。选用SPSS19.0双变量相关性模块进行分析,为了使结果的精准度有所保障,测算Pearson系数去检测检验检验相关性(见表3)[5]。本文内解释变量间的相关系数最高为0.355,处于公司规模和资产负债率之间,低于 0.5,故而不同变量之间没有形成显著的共线性问题。综合相关性分析结果,可以得出如下几点结论:①内审的独立性(IAI)与内控信息披露质量(ICIDI)两者存在着正相关。伴随内审机构的隶属层级的提高,其独立性与客观性就越能得到保障,进而提升企业内控信息披露质量。②内审的职责范围(IAS)、专业胜任能力(IAC)和ICIDI均于0.01水平存在显著正相关。

(三)多元回归分析

通过构建多元线性回归模型去研究相关性,回归方

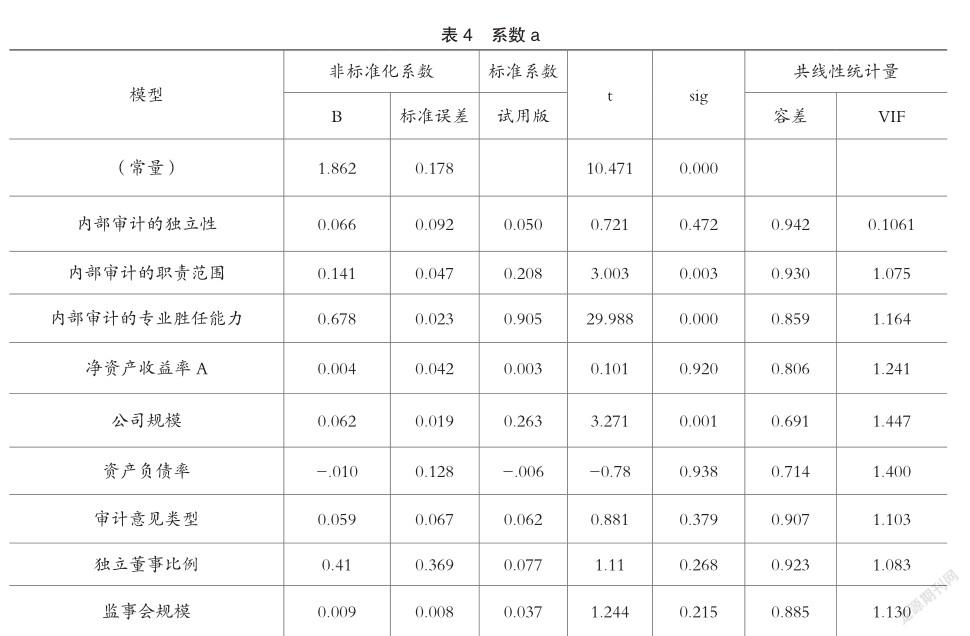

程如下:ICIDI=α0+α1IAI+α2IAS+α3IAC+α4SIZE+α5LOSS+α6LEV+α7OP++α8ID+α9SUP+β(其中,α0是常数项),αi(i=1,2,3…9)是各解释变量待估系数,β是误差项。先分析共线性统计量VIF值,本文涉及的所有变量之间值均<2,提示变量之间没有共线性问题,是相互独立的 [6]。部分回归分析结果被统计在表4内。

结合所获取相关信息可以总结如下内容:①内审的独立性和ICIDI之间呈正相关性,和预期一致,但不明显,和预期假设之间有差别。针对以上情况的成因,可能是因为选用的大部分样本一致,95%以上的上市公司将内审机构设定在董事会或董事会下立的审计委员会,故而审计独立性保持一致,进而造成实际结合与预期之间形成一定出入,但不能阐明内审的独立性对内控信息披露质量形成较重要的影响;②在0.01水平之上IAS与ICIDI之间形成显著正相关性,伴随内审职能范围拓展,ICIDI越高;③ 0.01水平上IAC和ICIDI呈正相关;④净资产收益率与ICIDI呈正相关,提示上市公司的净资产收益率较高时,其越能主动披露内控信息;⑤在0.01水平上公司规模和ICIDI呈明显的正相关,提示公司运营规模越大,其信息披露的质量随之提高;虽然审计意见类型与ICIDI呈正相关关系,但不具有显著性,可能是因当下国内内控制度尚不完善,造成上市公司内控信息披露流于形式化。

三、结束语

内审是现代企业治理过程的一个主要控制机制,其主要是监督与评价内控的设计及执行情况,提升内控运行的有效性,对内控质量披露质量优劣起到决定性作用。为了充分发挥内审的作用,可以尝试采用如下方法:

一是维持内审机构的独立性,确保审计工作推进过程中不受总经理等其他部门的影响,有助于提升内审工作的有效性;

二是伴随经济社会的持续发展,内审的查错揭弊传统职能已经无法较好的满足企业发展需求,企业要引导内审机构参与管理、服务及治理过程,进一步拓展內审的职能范畴,使其在风险管控。组织治理中发挥重要作用。要不断完善上市公司的内审制度,拓展其职能范畴,进而为企业发展提供更优质的服务;

三是全面提升内审人员的专业能力,企业要严把用人关,定期组织审计人员进行专业化培训,督导他们持续学习多方面知识,全面提升内审人员的职业素养。

主要参考文献:

[1]陈镐,王欣宇.会计师事务所审计质量控制研究:以大信会计师事务所为例[J].国际商务财会,2020(8):58-62.

[2]张晋侠.基于风险管理的企业内部控制研究:以獐子岛集团为例[J].国际商务财会,2019(10):43-48.

[3]程安林,张俊俊.内部控制制度构建的逻辑起点与路径研究[J].国际商务财会,2019(6):26-29.

[4]卞湲媛.外贸企业如何运用金融衍生工具规避金融风险[J].国际商务财会,2019(11):16-19.

[5]鲁立.上市公司商誉减值管理内控现状与改进[J].国际商务财会,2019(12):21-22.

[6]戴文涛,王亚男.内部控制法规,内部控制质量与财务报告的可靠性[J].财经问题研究,2019(12):73-80.

猜你喜欢

中国应急管理科学(2022年1期)2022-04-18

文教资料(2022年1期)2022-04-08

科技研究·理论版(2021年20期)2021-04-20

地震研究(2017年3期)2017-11-06

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

商(2016年33期)2016-11-24

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17