源头污染控制、企业家精神与出口贸易可持续发展

2021-02-09 23:53刘家悦胡颖李波

中国人口·资源与环境 2021年8期

刘家悦 胡颖 李波

摘要出口贸易可持续发展对中国经济发展与社会稳定具有重要作用。文章从出口“性价比”角度重新衡量中国出口贸易可持续水平,将中国对部分行业实施清洁生产标准视为一项“准自然实验”,利用双重差分法考察源头污染控制对出口贸易可持續发展的影响,并从企业家精神层面解释源头污染控制对出口贸易可持续发展的作用机制。研究发现:①源头污染控制显著影响企业出口贸易可持续发展。清洁生产标准实施后,受规制企业出口“性价比”指数得到提升。同时,企业规模对企业出口贸易可持续发展有积极作用,而企业成立年限、融资约束则带来消极影响。此外,为了进一步确保实证结果的稳健性和时效性,文章利用2004—2018年海关数据,从行业层面对源头污染控制与出口贸易可持续发展的关系进行检验,结果发现结论依旧成立。②通过检验边际动态影响模型发现,清洁生产标准带来的边际影响是递增的,总体呈现“J”型特征。清洁生产标准带来的成本效应具有一次性特征,政策实施后并未一直加强,补偿效应则需在时间积累下才能逐渐发挥作用;政策实施2年后成本效应将被补偿效应超过,从而表现为促进企业出口贸易可持续发展。③根据作用机制分析,企业家精神是源头污染控制影响企业出口贸易可持续发展的作用渠道之一。企业家精神被分为企业家技术创新精神和企业家产品创新精神,源头污染控制通过激励企业家技术创新精神和挫伤企业家产品创新精神影响企业出口贸易可持续发展。本研究深化了环境与贸易关系的理解,为促进出口贸易可持续发展,实现更高层次的对外开放提供了政策启示。

关键词 源头污染控制;企业家精神;出口“性价比”;自然实验法

中图分类号F205文献标识码A文章编号1002-2104(2021)08-0043-11DOI:10. 12062/cpre. 20210413

基金项目:国家社会科学基金项目“民族地区资本扶贫效应与可持续机制研究”(批准号:19BMZ119)。

出口贸易是中国经济迅速增长的主要引擎。2013年,中国成为全球货物贸易第一大国。然而在贸易繁荣背后却有巨大隐患。一方面,在全球经济滞缓、贸易主义盛行背景下,中国陷于与美国的贸易博弈,加之新冠肺炎疫情的意外冲击,国际经济环境中不确定因素增多,中国出口面临巨大挑战。另一方面,中国世界贸易大国的地位在很大程度上依赖于大量“低质低价”产品的出口[1],在面临外部冲击时,中国出口表现出极大的脆弱性[2]。并且,高能耗高污染的出口贸易模式使国内环境承受巨大伤害。中国高度重视出口贸易可持续发展以及环境污染问题,积极建设贸易强国,实行严格的环境规制。然而,环境规制自身所具有的成本效应和补偿效应会对一国出口贸易产生完全相反的作用,导致环境规制下的贸易发展并不理想。在此背景下,以下问题亟待厘清:环境规制究竟对中国出口贸易可持续发展产生了怎样的影响?背后的作用机制是什么?如何有效发挥环境规制对出口贸易可持续发展的积极作用?

环境规制有助于解决环境问题的同时,也会对一国的贸易产生影响,但具体是何影响,学界尚未形成一致结论。主要有两派观点:基于成本效应的贸易受损论和基于补偿效应的贸易促进论。造成结论不统一的原因可能是多数研究并未对环境规制的类型进行细分,而不同类型环境规制的作用机制和最后效果往往存在较大差异[3]。环境规制按污染治理思路划分,可以分为源头污染控制和末端污染治理[4]。相比于末端污染治理,源头污染控制要求企业在生产前便淘汰高能耗、高污染的生产设备,采用低能耗、低污染的生产技术[5],更符合当今的可持续发展理念。然而,既有文献大多并未对环境规制类型进行细分,从源头污染控制角度入手展开研究的则更少。以往文献仅笼统地将污染物排放量[6]、污染治理费用[7]等作为代理变量,然而这些变量与所考察的经济指标之间往往存在内生性问题,并且较难获取良好的工具变量进行解决[8]。鉴于此,作者聚焦于环境规制中的源头污染控制手段,基于中国集中对不同行业施行清洁生产标准这一特征事实,将其视为一项“准自然实验”,弱化源头污染控制与出口贸易可持续发展之间的反向因果关系,研究受规制行业中企业出口贸易可持续水平的变化。此外,从企业家精神层面解释源头污染控制对企业出口贸易可持续发展的作用机制。文章试图弥补以往文献忽略对环境规制进行细分研究的缺憾,从微观层面为中国出口贸易模式转型和制定合理环境政策提供理论指导。

1文献综述

根据传统贸易理论,一国拥有某种更为丰富的要素禀赋或者更为先进的生产技术时,就会在国际贸易中拥有比较优势。随着环境保护意识的不断提升,环境规制强度不断提高,环境也逐渐成为一种生产要素。一般地,一国的环境规制越宽松,该国生产的污染密集型产品在国际市场中就越具优势[10]。这主要是由于环境规制要求企业的生产活动达到环保要求,但不论是通过控制污染物排放标准还是通过提高污染治理的技术水平,都必然会增加企业生产成本,导致企业减少生产,从而抑制出口,即环境规制的“成本效应”[11]。不少学者[12-13]研究也证实了严格的环境规制的确会削弱一国相关产业的比较优势,进而抑制一国的出口贸易。但也有学者提出,应该动态地考察环境规制对出口贸易的影响。其中,最具影响力的观点是“波特假说”[14],认为适当的环境规制会倒逼企业进行技术创新,从长期来看,该国相关产业会因此更具有比较优势,即环境规制的“补偿效应”。Costantini等[15]利用欧盟国家的制造业数据对该假说进行检验,发现环境规制的加强并没有抑制制造业的出口,同时伴随有技术进步的迹象,一定程度上印证了此观点。近年来,由于国内环境问题日益突出,环境规制对中国出口贸易的影响引起了学者的广泛关注,但研究结论也未达成一致。例如,任力和黄崇杰[10]利用相关数据考察环境规制对中国出口贸易的影响,结果显示环境规制越强越抑制出口贸易发展。然而李小平等[16]的研究却显示环境规制强度的提高会带来出口比较优势的提升。此外,也有许多文献认为环境规制对出口贸易的影响应同时包括“成本效应”和“补偿效应”,但由于“补偿效应”具有滞后性[17],实证结果便会显示环境规制与出口呈“U”型关系[18]。这令环境规制与出口贸易之间的关系更显复杂。

许多学者对环境规制与出口贸易的关系无法得到统一结论的原因进行解释。一代表性观点认为,许多研究中将环境规制变量当作外生给定,忽略贸易因素也会对一国环境规制造成影响,是导致研究结果不一致的重要原因[19]。傅京燕和赵春梅[20]的研究结果证实了这一点,她们研究发现,环境规制是否内生会引起行业出口比较优势的变化结果不同。另一代表性观点认为,不同类型的环境规制往往存在不同的作用机制和最终效果[3]。而现有文献大多并未将环境规制进行具体细分,仅利用污染排放量、污染治理费用、绩效综合指标等代理变量进行笼统概括,难免会带来结论不一致问题。

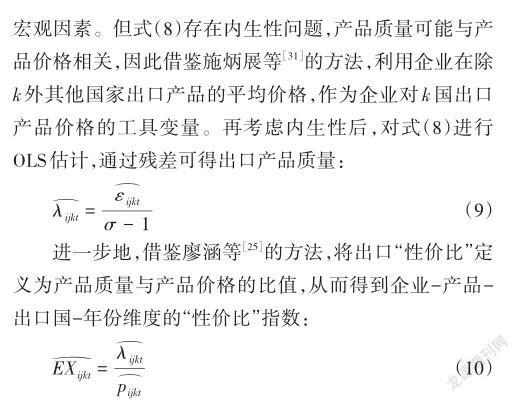

2003年起,中国政府对部分行业集中推行清洁生产标准,这不仅可以作为一项准自然实验有效解决内生性问题,而且清洁生产标准聚焦于环境规制具体手段中的源头污染控制,能够较好地解决以上问题。众多学者对此展开研究,涉及主题有绩效考察、企业就业吸纳、企业生产率等,关于出口贸易可持续发展的研究极少。其中与出口相关的文献中,张彩云[21]选用出口量来展开研究,认为实施清洁生产标准在短期内会抑制企业出口,但长期可以通过提升生产率促进企业出口。然而随着全球垂直专业化分工的深入,出口贸易“量”上的优势不等同于一国能在国际上拥有较高的分工地位或较好的贸易条件[22],不能代表该国出口贸易实现了可持续发展。高翔等[23]则从出口技术复杂度着手,认为清洁生产标准可以在带来生态环境改善的同时实现出口复杂度的提升。但技术复杂度的提高只能反映出口结构发生优化[24],说明更多部门去生产高技术的产品,但这些高技术产品是否能在国际市场中脱颖而出就不得而知了。实际上,新新贸易理论先后提出的生产率异质性模型和产品质量异质性模型揭示了,一国或地区的出口产品能否被国际市场持续青睐,往往取决于产品价格和产品质量两方面。然而现有文献较少能综合考虑以上两个方面,往往从价格或质量的某一方面对中国出口贸易的持续发展进行解释。具体地,价格优势观点认为中国出口产品的价格优势是中国出口贸易得以持续发展的原因,但该观点假定产品具有同质性,不仅忽略了产品的异质性特征,而且也同中国产品主要出口于欧美发达经济体的事实相矛盾。质量优势观点则认为中国出口产品的质量优势是根本原因,但至今仍缺少中国出口产品质量大幅提升的现实支撑。而“性价比”则是能综合反映产品价格和产品质量的指标,一个商品的“性价比”越高,越能够在国际市场上占据优势,出口发展越可持续[25]。

以上文献为我们理解环境规制对出口贸易可持续发展的影响提供了多维度的分析思路,但也发现了些许局限。既有研究环境规制与出口贸易关系的文献存在结论不一致的问题,这可能是由于忽略内生性和未区分具体规制手段所致。为此,有学者利用中国实施清洁生产标准作为一项准自然实验展开相关研究。然而,与出口相关的文献较少,同时相关文献中的研究指标难以反映出中国出口贸易可持续水平。为此,作者基于中国对部分行业实施清洁生产标准的特征事实,利用出口“性价比”指数衡量出口贸易可持续发展水平,研究源头污染控制对此的影响,并对背后的作用机制进行解释。

2研究设计

2. 1模型构建2. 1. 1基准模型

面对日益严峻的环境问题,原国家环境保护总局自2003年起陆续在部分行业实施清洁生产标准,总计56项。具体地,2003—2007年共实施清洁生产标准25项,而2008—2010年实施的大多是对以往标准的补充和完善[8]。因此,设定清洁生产标准实施的时间为2003—2007年,具体实施时间点分为2003年6月、2006年10月、2006年12月、2007年2月、2007年7月以及2007年10月。在《清洁生产标准》中仅说明标准适用的业务范围,并没有明确所涉及行业的代码。为此,依据2002年版《国民经济行业分类》,将各项清洁生产标准“适用性范围”所对应的行业进行代码匹配。对于仍然无法确定的行业代码,则借鉴龙小宁等[26]的方法,利用中国工业企业数据库提供的企业主营业务信息进行确认和匹配,最终得到清洁生产标准涉及的行业信息,因文章篇幅限制,清洁生产标准的行业信息未列出,如需备索。

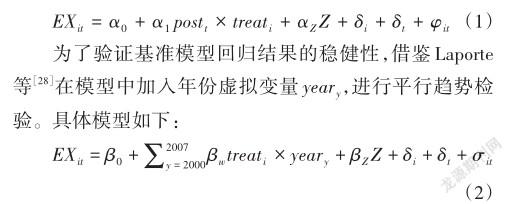

作者所采用的企业层面数据大多来源于中国工业企业数据库,该数据库样本量巨大,指标覆盖全面,在学术界有非常廣泛的应用。并且,其涵盖了规模各异的企业数据,更能综合反映环境规制实施后企业整体的出口行为变化。而另一逐渐被学界应用的上市公司数据库,其样本量相对较小,而且以大型企业为主,不具有普遍代表性,难以反映中国经济运行与发展的一般规律。由于中国工业企业数据库2008年之后的数据存在变量大小异常、变量定义模糊、测量误差明显等问题[27],因此选取2000—2007年的数据展开研究。但同时这也带来了一个问题,若将2006—2007年作为政策冲击年则可观测的时间过短,可能会导致结果存在误差。据此,将2003年作为政策冲击年,利用双重差分法研究源头污染控制对企业出口贸易可持续发展的影响。将2003年实施清洁生产标准行业中的出口企业设为处理组,未受到政策约束的出口企业设为对照组,通过比较两组企业在政策实施前后出口“性价比”指数的变化,来识别源头污染治理实施对企业出口贸易可持续发展的因果效应。建立基准模型如下:

其中,i,t分别表示企业和年份,EXit代表t年企业i的出口“性价比”指数。postt表示时间虚拟变量,企业i所在行业实施标准年及以后年份为1,其余年份为0。具体地,postt在2003年之前取0,在2003年及之后取1。treati=1代表出口企业i位于政策约束行业,是处理组;treati=0代表出口企业i未处于政策约束行业,是对照组。α1衡量了清洁生产标准的平均处理效应。Z代表一系列可能会影响企业出口“性价比”的控制变量,包括企业规模、企业成立年限、企业融资约束、政府补贴。δi代表企业固定效应,δt代表年份固定效应,前者用来控制企业层面不可观测因素对企业出口贸易可持续发展的影响,后者用来控制共同宏观经济冲击的影响。φit和σit都为随机误差项,用以控制对企业贸易可持续发展有影响的但难以捕捉的因素。

2. 1. 2行业层面检验模型

其中,h,t分别表示行业和年份,EXht代表t年行业h的出口“性价比”指数,由企业出口“性价比”指数加权平均所得。将2006—2007年的清洁生产标准一律视为于2007年开始具体实施,即postt在2007年之前取0,在2007年及之后取1。treath=1代表该行业为受规制行业,是处理组;treath=0代表该行业不受规制,是对照组。ρ1衡量了清洁生产标准的平均处理效应。lnSizeht为行业出口规模,以行业中包含出口企业数的对数来衡量,是模型(3)的控制变量,主要为了控制不同行业出口集中度的差异对最终结果的影响。θh代表行业固定效应,θt代表年份固定效应,τht为随机误差项。

2. 1. 3边际动态影响模型

最后将出口产品“性价比”指数,依次按照产品层面、出口国层面进行加权平均,最终得到企业出口“性价比”指数EXit。此外,可以根据行业类别,按企业出口占行业总出口的比重加权平均,得到行业层面的出口“性价比”指数EXht。

2. 2. 2控制变量的选取

为减少因遗漏变量带来的回归误差,确保回归结果的有效性,借鉴相关文献研究的做法,在回归方程中加入如下控制变量:①企业规模(lnsize)。以企业雇佣员工数的对数进行衡量。新贸易理论和新新贸易理论都强调了企业规模对企业出口决策的影响。生产规模越大的企业,出口越容易实现[32],并且会通过提高企业生产效率,进一步强化企业的出口竞争优势[33]。预期其系数符号为正。②企业成立年限(age)。利用当年年份减去企业成立年份加1的方法进行衡量。根据企业生命周期理论,企业成立时间越久,企业投资规模越大、市场经验越丰富、企业品牌效应显现,当企业在出口市场上遭遇冲击时也理应更容易应对。预期其系数符号为正。③企业融资约束(finance)。以企业利息支出占总资产的比值进行衡量。融资约束高的企业,生产率水平越低,将不利于其维持出口关系,缩短企业的出口持续时间[34]。预期其系数符号为负。④政府补贴(subsidy)。以企业补贴收入占主营业务收入的比值进行衡量。政府补贴可视为政府对企业的转移支付,能够降低企业的生产成本,影响企业的出口决策,增强企业的出口竞争力[35]。预期其系数符号为正。

2. 3数据来源与处理

文章主要数据来自清洁生产标准行业目录、中国海关贸易数据库、中国工业企业数据库,时间跨度为2000—2007年。首先借鉴施炳展等[31]的方法对中国海关贸易数据库的原始数据进行处理:①剔除信息损失样本;②剔除单笔贸易交易规模较小样本;③剔除贸易中间商样本;④仅保留制造业样本数据,并剔除总体样本量小于100的产品。其次,对于中国工业企业数据库,根据Brandt等[36]的样本匹配法对原始样本进行匹配,以解决指标缺失、指标异常等问题。此外,1998—2002年的中国工业企业数据库依据1994年版的国民经济行业进行分类,2003—2007年则依据2002年版。因此,将2000—2002年中国工业企业数据库的相关数据按照2002年版国民经济行业分类进行更新。控制变量的原始数据均来源于此。随后,根据Yu[37]的方法,通过企业名称、电话号码等信息将中国海关贸易数据库与中国工业企业数据库进行合并。在此过程中,HS编码已与国民经济行业分类相匹配,在之后处理2004—2018年的行业数据时将继续沿用该匹配结果。最后,根据清洁生产标准行业信息,得到处理组和对照组的相关数据。

3估计结果与分析

3. 1基准回归结果

首先对模型(1)进行源头污染控制对企业出口贸易可持续发展的实证检验,表1报告了估计结果。第(1)列仅考察清洁生产标准对企业出口“性价比”指数的影响,进一步地,在第(2)列中加入各个控制变量进行回归。此外,若在清洁生产标准实施期间,有其他相关政策同时实施,则可能会对回归结果造成影响。而在2004—2007年间,政府对部分行业实施了水污染排放标准和大气固定源污染物排放标准。为了回归结果的准确性,作者进一步引入污染物排放标准的虚拟变量。若企业所在的4分位行业实施了以上排放标准则取值为1,否则为0,用来控制污染物排放标准在同时期实施可能会对实证结果产生的影响。结果显示,无论是否有控制变量,是否控制污染物排放标准,postt×treati的系数都通过了显著性检验,说明清洁生产标准能够有效促进企业出口“性价比”指数提升,即源头污染控制有助于企业出口贸易可持续发展。

此外,控制变量的估计结果显示,企业规模、企业成立年限、企业融资约束、政府补贴都与企业出口贸易可持续发展密切相关。其中,企业规模与企业出口贸易可持续发展正相关,说明规模越大的企业越能促进企业出口贸易可持续发展,这印证了上文的预测。一般来说,规模越大的企业,规模经济效应越显著,能够降低生产成本,提升企业利润率,帮助企業抵御风险,提高市场竞争力[26]。企业成立年限系数显著为负,和预期不符,这可能是因为企业成立一段时间后,由于企业经营惯性,导致企业出现对市场不敏感,忽略生产模式创新升级等问题,对企业出口贸易可持续发展不利。Baldwin等[38]利用1973—1997年加拿大企业的数据得出,新进入市场的企业比老企业拥有更强的“出口学习效应”,在出口市场中适应能力和存活能力更强[39]。企业融资约束的系数显著为负,说明企业受到的融资约束越低,企业出口贸易发展越可持续,这和阳佳余[40]的研究结果一致。良好的融资环境不仅能够帮助企业出口,而且还能促进企业出口规模扩张,有利于出口贸易可持续发展。政府补贴的系数为负,但并不显著。可能的原因是政府对企业的补贴效率不高,未能成为企业在出口市场上的竞争优势来源[41]。此外,政府在选择补贴对象时,也通常会选择出口能力更强的企业[42],而往往这些企业的出口优势并不依赖于政府补贴。

3. 2稳健性检验

3. 2. 1“平行趋势”假设检验

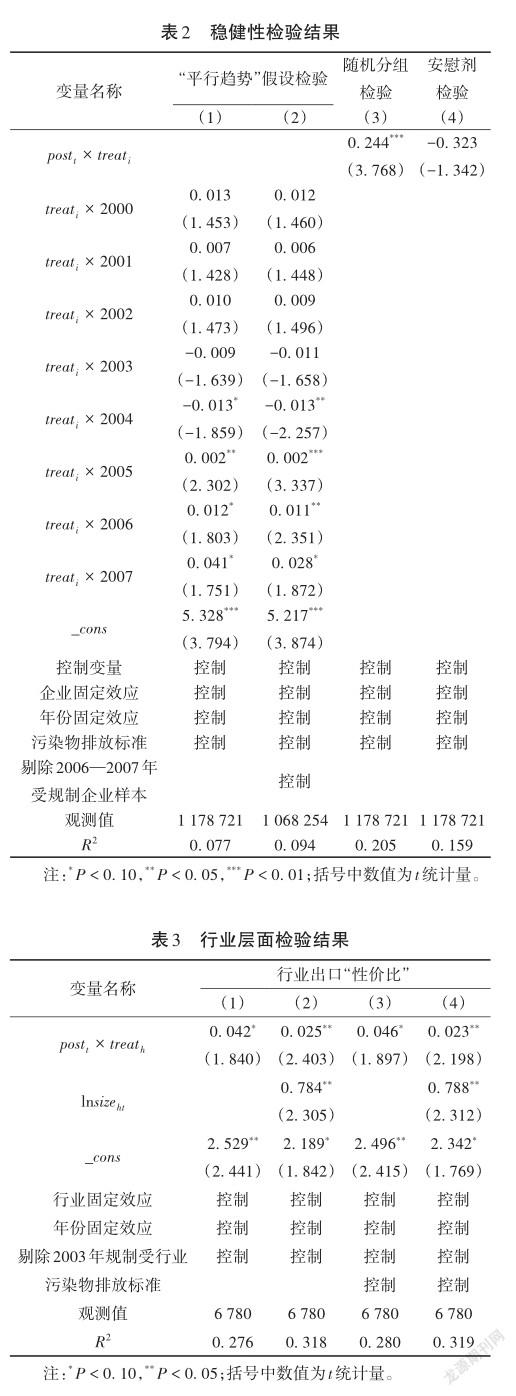

使用双重差分法的重要前提是样本要符合“平行趋势”假设,明确在政策实施前,处理组和对照组具有相同的趋势。如果政策实施前,两组的出口“性价比”指数变化趋势不同,则无法证明平均处理效应是因为政策实施所导致。为了对此进行检验,将模型(2)进行回归估计。表2的(1)列报告了估计结果:在实施清洁生产标准前,treati×2000、treati×2001、treati×2002均未通过显著性检验,说明清洁生产标准实施具有随机性,处理组和对照组都未发现明显的趋势变动差别。进一步发现,清洁生产标准实施的第一年,对应交叉项treati×2003的系数并不显著,而政策实施后对应的交叉项treati×2004、treati×2005、treati×2006、treati×2007的系数均显著。这些通过显著性检验的交叉项系数由负转正,由小变大,且系数在2007年有较大的提升,这可能是因为受到2006—2007年实施的清洁生产标准的影响。为使检验更加严谨,在(2)列中,将2006—2007年受规制的企业样本进行剔除,再次进行回归。最终结果显示,2000—2006年系数显著性以及大小变化和之前实验结果相差不大,但2007年的系数大小相较前一次实验结果来说有所下降,但这并未影响研究结果通过了“平行趋势”假设检验。

3. 2. 2随机分组检验

双重差分法还要保证样本分组具有随机性,如果不具备该条件,即便处理组和对照组在政策实施前的变动趋势相同,也无法保证实证结果的准确性。具体到研究主题,由于清洁生产标准实施的对象是污染较为严重的行业,可能具有一定的倾向性,为此,将原对照组进行筛选,把污染程度相近行业中的企业样本作为新对照组。清洁生产标准实施的行业是四位数代码,那么就将其所在二位数代码的“大”行业中的其余四位数代码的“小”行业作为新对照组企业的样本来源,最终形成新面板数据,用来减小非随机分组问题对回归结果的影响。表2的(3)列报告了估计结果,清洁生产标准仍然对企业出口“性价比”指数有显著的促进作用。

3. 2. 3安慰剂检验

该检验是为保证政策仅影响处理组,如果对照组同样受到清洁生产标准的影响,那么随机抽取企业作为处理组,其余企业作为对照组时,交叉项postt×treati将不再显著。本研究清洁生产标准涉及的企业样本为9 215个,借鉴张彩云等[43]的方法,从总样本中随机抽取9 215个企业作为处理组,其余企业作为对照组,再次进行回归。表2的(4)列报告了估计结果,交叉项postt×treati的系数并不显著,说明结论具有稳健性。

3. 2. 4行业层面检验

基准模型的回归是基于2003年清洁生产标准的实施,囿于企业层面数据时间的限制,作者并未对2006—2007年的清洁生产标准进行考察。但该时间段实施的清洁生产标准多达22项,涉及行业更加广泛,对此进行考察有助于确保实证结果的稳健性。因此,作者利用2004—2018年的制造业海关数据,从行业层面考察源头污染控制对出口贸易可持续发展的影响,这不仅在一定程度上保证了实证结果的稳健性,而且同时兼顾到了时效性。为了保证实证结果的准确性,在基于模型(3)进行回归时,将2003年实施清洁生产标准的行业样本剔除,表3报告了估计结果。第(1)列是单独考察清洁生产标准对行业出口“性价比”指数的影响,在第(2)列中加入了行业规模进行控制。此外,由于污染物排放标准的实施时间为2004—2007年,同样可能会对实证结果造成影响,因此在第(3)、(4)列中对此进行控制。首先,从行业层面去考察源头污染控制对出口贸易可持续发展的影响时,无论是否加入控制变量、是否控制污染物排放标准,结论依旧成立,说明清洁生产标准的实施确实能够在一定水平上促进行业出口“性价比”指数提升,即源头污染控制能够促进出口贸易可持续发展。其次,从交叉项的系数大小来看,行业层面的估计结果普遍比企业层面的要小,这可能是因为行业出口“性价比”指数是由企业“性价比”指数加权平均而得出的,会导致一定的误差,但至少交叉项的系数都在10%的显著性水平下显著为正。再次,行业规模是影响行业出口贸易可持续发展重要变量,行业中出口企业越多,对行业出口贸易越有利,这和许多文献的结论一致,这可能是企业之间形成的市场竞争效应以及企业集聚带来的规模效应所致[44-45]。

3. 3动态边际影响

事实上,以上结果只能反映平均处理效应,即清洁生产标准对企业出口“性价比”的净效应,不能识别其中成本效应和补偿效应动态变动趋势。平均处理效应显示,清洁生产标准实施后补偿效应超过了成本效应。但这不能确定补偿效应大于成本效应的结果是否一直都是如此?或者相对于成本效应来说,补偿效应一直增大并因此逐渐提升了出口“性价比”指数?抑或是成本效应一直减小并逐渐弱于补偿效应,而使得出口“性价比”指数得到提升?为此,作者通过建立模型(4),考察政策影响的具体动态变化。估计结果见表4。第(1)列与第(2)列,以及第(3)列与第(4)列的区别都在于有无加入控制变量,但第(3)列与第(4)列还同时剔除了2006—2007年受规制企业的样本。

首先,通过观察各列估计结果可知,不论是否加入控制变量、是否剔除2006—2007年受规制企业的样本,交叉项postt×treati都通过了显著性检验,说明源头污染控制确实能够促进企业出口贸易可持续发展。其次,MUyear的回归系数在2003年普遍为负但不显著,自2004年开始变显著,并逐渐增大。具体地,第(1)—(2)列的估计结果显示,MU2004的回归系数显著为负,说明清洁生产标准实施1年时,企业出口“性价比”仍受到抑制。在2005—2007年,MUyear的回归系数显著为正,说明此时清洁生产标准带来的成本效应被补偿效应超过,企业出口“性价比”由此得到提升。但MU2007的回归系数相较于MU2006来说有所减小,这也许是由于2006—2007年又有许多行業实施清洁生产标准,从而会对实证结果产生影响。鉴于此,在第(3)—(4)列中,将2006—2007年实施清洁生产标准行业的企业样本进行剔除。此时MUyear的回归系数逐渐增大,由负转正。据此可以得出结论:从绝对影响来看,清洁生产标准起初降低了企业的出口“性价比”指数,但这个降低作用在逐渐减小,企业的出口“性价比”指数得以逐步提升。从动态边际影响来看,清洁生产标准对企业出口“性价比”指数的边际影响是递增的,呈现“J”型特征,说明清洁生产标准对企业出口“性价比”指数的积极作用在稳步提升。进一步通过观察回归系数的大小变化可以看出,成本效应不会随着政策实施而一直增加,反而呈现一次性特点:补偿效应则需要时间积累才能逐渐发挥作用,作用效果会越来越大,并于政策实施2年后超过成本效应,在表4中则具体表现为MUyear的回归系数在2005年由负转正。该结果与韩超等[8]基于行业数据所得的结论相类似,但正如Melitz[46]等文献所强调的,出口贸易本质上应该是微观企业基于自身利润最大化目标而做出的理性决策,因此,基于企业数据展开出口主题的相关研究更能反映实际情况。

4进一步分析:作用机制

4. 1中介效应模型

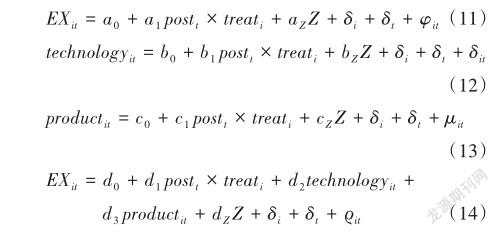

源头污染控制的治理思路是从根本上减少污染,企业须在生产前便采用能源利用效率更高、污染排放量更少的生产设备和技术,这不仅大大增加了企业的生产成本,而且迫切要求企业进行生产技术创新。这势必会影响企业家的生产、出口决策,而企业家精神能够潜移默化地对企业家的决策行为产生影响。因此,作者从企业家精神层面解释源头污染控制对企业出口贸易可持续发展的作用机制。目前学术界对企业家精神的定义众说纷纭,较为广泛接受的观点是德国学派所主张的,认为企业家精神的核心是企业家创新精神,它能促进创新成果转化为现实生产力,进而提高企业全要素生产率[47]。具体地,创新成果可体现为产品创新和技术创新等方面[48]。结合研究主题,源头污染控制令企业生产成本剧增,基于自身利润最大化的目标,企业可能会收缩产品边界和市场边界,减少产品出口种类以降低可能会面临的市场风险,即源头污染控制导致企业家创新精神受损,具体表现为打击了企业产品创新。同时,企业基于生产技术亟待升级的压力,企业家创新精神中技术创新受到激励。鉴于此,将具体考察企业家精神的核心——企业家创新精神是否为源头污染控制影响企业出口贸易可持续发展的作用渠道。构建中介效应模型:

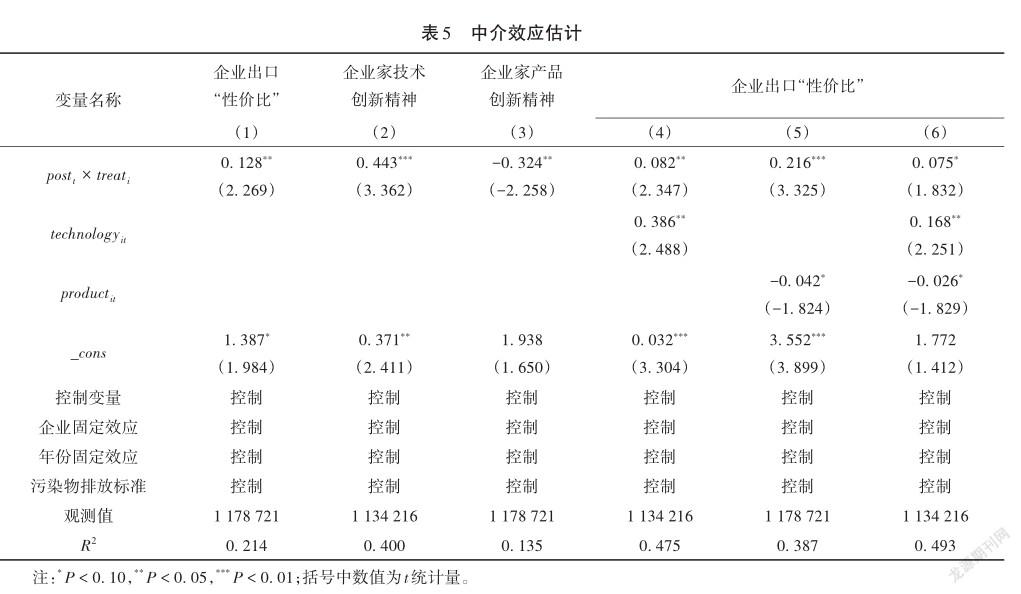

其中,i、t表示企业和年份,technologyit和productit为模型的中介变量,分别代表企业家创新精神中的技术创新和产品创新(下文分别采用企业家技术创新精神和企业家产品创新精神进行表示)。其中,企业家技术创新精神用企业当年中间品投入费用比上一年企业中间品投入费用的比值表示。中间品投入反映了生产过程的迂回度,中间品投入越多,对技术水平的要求越高[49],这侧重于反映企业在生产过程中的创新。企业家产品创新精神用企业当年出口产品种类数比上一年企业出口产品种类数的比值表示,主要反映企业出口的产品边界。模型(11)是总效应模型(与基准模型设定一致),模型(12)、(13)是中介机制模型,模型(14)是直接效应模型。四个模型的控制变量和固定效应均与前文一致。

4. 2中介效应检验

基于模型(11)—(14),从企业家精神层面检验源头污染控制对企业出口贸易可持续发展的作用机制,表5报告了估计结果。第(1)列是对模型(11)的估计结果,和基准估计结果一致。第(2)、(3)列分别报告了模型(12)、(13)的估计结果。第(4)、(5)列表示分别加入企业家技术创新精神和企业家产品创新精神后源头污染控制对企业出口贸易可持续发展的影响。第(6)列是对模型(14)的估计,表示当两个中介变量都加入到模型后源头污染控制对企业出口贸易可持續发展的影响。

第(2)列的估计结果显示,源头污染控制显著增加了企业的中间品投入费用,说明企业家技术创新精神得到激励,令企业生产技术得到创新进步。一般来说,企业在严格环境规制之下,会面临更换设备和更新技术两种选择。高翔等[23]的研究结果显示,企业会更倾向于选择更换设备而非技术创新。但估计结果表明,源头污染控制会令企业更加侧重于生产技术创新。第(3)列的估计结果显示,源头污染控制会收紧企业的出口产品范围,这意味着企业家产品创新精神受挫,这可能是因为源头污染控制带来的成本效应,致使企业为了减少所面临的市场风险而进行产品转换行为[50]。随后将企业家技术创新精神和企业家产品创新精神单独加到基准模型中,即表5中第(4)、(5)列的估计结果。结果显示,企业家技术创新精神和企业家产品创新精神都通过了显著性检验,并且都能使交互项postt×treati的系数有所变小,说明企业家技术创新精神和企业家产品创新精神是源头污染控制影响企业出口贸易可持续发展的中介变量。进一步地,将两个变量同时加入基准模型中,即表5第(6)列的估计结果。首先,企业家技术创新精神显著为正,企业家产品创新精神显著为负。其次,交叉项postt×treati的估计系数相较于基准模型来说,虽然显著性和大小都有所下降,但仍通过了显著性检验。以上结果说明企业家技术创新精神和企业家产品创新精神的中介效应显著,但仅存在部分中介效应,意味着从企业家精神层面解释源头污染控制对企业出口贸易可持续发展的影响可行,具体表现为源头污染控制通过激励企业家技术创新精神,挫伤企业家产品创新影响企业出口贸易可持续发展。

5结论与启示

文章聚焦于环境规制的源头污染控制手段,以其最具代表性的清洁生产标准作为切入点,利用微观企业数据,构建企业出口“性价比”指标,研究源头污染控制对企业出口贸易可持续发展的影响,并对其作用机制进行检验,为制定二者协调发展的政策提供了新思路[51]。主要得到以下结论:①源头污染控制的实施能够显著促进企业出口贸易可持续发展。同时还从行业层面对该结论进行验证,依然成立。②进一步地,为了明确源头污染治理对企业出口贸易可持续发展影响的具体变化,通过构建边际动态影响模型考察源头污染治理带来的边际影响,结果显示该边际影响是递增的,呈现“J”型特征,说明清洁生产标准对企业出口“性价比”指数的积极作用在稳步提升。其中,成本效应具有一次性特点,而补偿效应需在一定的时间积累下逐渐发挥作用,最终补偿效应在政策实施2年后超过成本效应,进而促进企业出口贸易可持续发展。③通过构建中介效应模型发现,从企业家精神层面解释源头污染控制对企业出口贸易可持续发展的作用机制是可行的。具体地,聚焦于企业家精神的核心——企业家创新精神,并将其分为企业家技术创新精神和企业家产品创新精神展开研究。实证结果表明,源头污染控制的实施激励了企业家技术创新精神,挫伤了企业家产品创新精神,进而影响企业出口贸易可持续发展。

根据以上结论,可得以下政策启示:①环境规制按污染治理思路划分,可分为源头污染控制与末端污染治理,前者相比后者来说,不仅更加注重从根源上减少环境污染,而且要求企业重视技术创新。文章研究证明源头污染控制的实施能够促进企业出口贸易可持续发展。因此,政府应考虑进一步推进和深化源头污染控制,细化防污减排标准,逐步扩大清洁生产标准的适用行业范围。并且,政府应积极利用清洁生产导向,鼓励出口企业采用清洁生产技术以应对出口贸易壁垒。②源头污染控制带来的成本效应虽然短期存在,但是政策本身依然可以在此有所改进。政府可以为规制企业设置一定时间的缓冲期或者予以定向补贴,从而降低企业因更新生产技术而造成生产成本陡增所带来的负面影响,引导企业加快落实规制政策并且进一步提高企业技术创新的积极性。③政府应重视培育和保护企业家精神,尽快建立健全制度体系,营造良好的市场环境,使企业家才智得到充分发挥。培育企业家创新精神,降低企业家创新的门槛,提高企业家的风险抵抗力。

参考文献

[1]毛海涛,钱学锋,张洁.中国离贸易强国有多远:基于标准化贸易利益视角[J].世界经济,2019,42(12):3-26.

[2]王杰,刘斌.环境规制与中国企业出口表现[J].世界经济文汇,2016(1):68-86.

[3]MILLIMAN S R,PRINCE R. Firm incentives to promote technologi? cal change in pollution control[J]. Journal of environmental econom? ics and management,1989,17(3):247-265.

[4]刘伟明.环境污染的治理路径与可持续增长:“末端治理”还是“源头控制”?[J].经济评论,2014(6):41-53,77.

[5]张慧玲,盛丹.前端污染治理与我国企业的就业吸纳:基于拟断点回归方法的考察[J].财经研究,2019,45(1):58-74.

[6]BERMAN E,BUI L T M. Environmental regulation and productivi? ty:evidence from oil refineries[J]. Review of economics and statis? tics,2001,83(3):498-510.

[7]HAMAMOTO M. Environmental regulation and the productivity of Japanese manufacturing industries[J]. Resource and energy eco? nomics,2006,28(4):299-312.

[8]韩超,胡浩然.清洁生产标准规制如何動态影响全要素生产率:剔除其他政策干扰的准自然实验分析[J].中国工业经济,2015(5):70-82.

[9]孙瑾,丁冉,王杰镭.关于可持续贸易的研究进展[J].经济学动态,2020(8):131-145.

[10]任力,黄崇杰.国内外环境规制对中国出口贸易的影响[J].世界经济,2015,38(5):59-80.

[11]JAFFE A B,STAVINS R N. Dynamic incentives of environmental regulations:the effects of alternative policy instruments on tech? nology diffusion[J]. Journal of environmental economics and man? agement,1995,29(3):43-63.

[12]MANI M,WHEELER D. In search of Pollution Havens:dirty in? dustry in the world economy,1960 to 1995[J]. Journal of environ? ment & development,1998,7(3):215-247.

[13]EDERINGTON J,LEVINSON A,MINIER J. Footloose and pollu? tion-free[J]. Review of economics and statistics,2005,87(1):92-99.

[14]PORTER M E,LINDE CVAN DER. Toward a new conception of the environment?competitiveness relationship[J]. Journal of eco? nomic perspectives,1995,9(4):97-118.

[15]COSTANTINI V,MAZZANTI M. On the green and innovative side of trade competitiveness:the impact of environmental policies and innovation on EU exports[J]. Research policy,2012,41(1):132-153.

[16]李小平,卢现祥,陶小琴.环境规制强度是否影响了中国工业行业的贸易比较优势[J].世界经济,2012,35(4):62-78.

[17]张成,陆旸,郭路,等.环境规制强度和生产技术进步[J].经济研究,2011,46(2):113-124.

[18]傅京燕,李丽莎.环境规制、要素禀赋与产业国际竞争力的实证研究:基于中国制造业的面板数据[J].管理世界,2010(10):87-98,187.

[19]EDERINGTON J,MINIER J. Is environmental policy a secondary trade barrier:an empirical analysis[J]. Canadian journal of eco? nomics,2003,36(1):137-154.

[20]傅京燕,赵春梅.环境规制会影响污染密集型行业出口贸易吗:基于中国面板数据和贸易引力模型的分析[J].经济学家,2014(2):47-58.

[21]张彩云.科技标准型环境规制与企业出口动态:基于清洁生产标准的一次自然实验[J].国际贸易问题,2019(12):32-45.

[22]刘家悦,谢靖.环境规制与制造业出口质量升级:基于要素投入结构异质性的视角[J].中国人口·资源与环境,2018,28(2):158-167.

[23]高翔,袁凯华.清洁生产环境规制与企业出口技术复杂度:微观证据与影响机制[J].国际贸易问题,2020(2):93-109.

[24]施炳展,王有鑫,李坤望.中国出口产品品质测度及其决定因素[J].世界经济,2013,36(9):69-93.

[25]廖涵,谢靖.“性价比”与出口增长:中国出口奇迹的新解读[J].世界经济,2018,41(2):95-120.

[26]龙小宁,万威.环境规制、企业利润率与合规成本规模异质性[J].中国工业经济,2017(6):155-174.

[27]聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012,35(5):142-158.

[28]LAPORTE A,WINDMEIJER F. Estimation of panel data models with binary indicators when treatment effects are not constant over time[J]. Economics letters,2005,88(3):389-396.

[29]KHANDELWAL A K,SCHOTT P K,WEI S J. Trade liberaliza? tion and embedded institutional reform:evidence from Chinese ex? porters[J]. American economic review,2013,103(6):2169-2195.

[30]韩会朝,徐康宁.中国产品出口“质量门槛”假说及其检验[J].中国工业经济,2014(4):58-70.

[31]施炳展,邵文波.中国企业出口产品质量测算及其决定因素:培育出口竞争新优势的微观视角[J].管理世界,2014(9):90-106.

[32]BERNARD A B,JENSEN J B. Why some firms export[J]. Review of economics and statistics,2004,86(2):561-569.

[33]刘志彪,张杰.我国本土制造业企业出口决定因素的实证分析[J].经济研究,2009,44(8):99-112,159.

[34]李宏兵,蔡宏波,胡翔斌.融资约束如何影响中国企业的出口持续时间[J].统计研究,2016,33(6):30-41.

[35]毛其淋,盛斌.贸易自由化、企业异质性与出口动态:来自中国微观企业数据的证据[J].管理世界,2013(3):48-65,66-68.

[36]BRANDT L,JVANBIESEBROECK,ZHANG Y F. Creative ac? counting or creative destruction:firm-level productivity growth in Chinese manufacturing[J]. Journal of development economics,2012,97(2):339-351.

[37]YU M J. Processing trade,tariff reductions and firm productivity:evidence from Chinese firms[J]. The economic journal,2015,125(585):943-988.

[38]BALDWIN J R,GU W L. Export-market participation and produc? tivity performance in Canadian manufacturing[J]. Canadian jour? nal of economics,2003,36(3):634-657.

[39]葉宁华,包群,张伯伟.进入、退出与中国企业出口的动态序贯决策[J].世界经济,2015,38(2):86-111.

[40]阳佳余.融资约束与企业出口行为:基于工业企业数据的经验研究[J].经济学(季刊),2012,11(4):1503-1524.

[41]毛其淋,盛斌.贸易自由化与中国制造业企业出口行为:“入世”是否促进了出口参与?[J].经济学(季刊),2014,13(2):647-674.

[42]邵敏,包群.政府补贴与企业生产率:基于我国工业企业的经验分析[J].中国工业经济,2012(7):70-82.

[43]张彩云,吕越.绿色生产规制与企业研发创新:影响及机制研究[J].经济管理,2018,40(1):71-91.

[44]余壮雄,米银霞.地区产业转型中的企业行为与资源错配[J].中国工业经济,2018(6):98-116.

[45]王昀,孙晓华.政府补贴驱动工业转型升级的作用机理[J].中国工业经济,2017(10):99-117.

[46]MELITZ M J. The impact of trade on intra-industry reallocations and aggregate industry productivity[J]. Econometrica,2003,71(6):1695-1725.

[47]李政,刘丰硕.企业家精神提升城市全要素生产率了吗?[J].经济评论,2020(1):131-145.

[48]顾元媛,沈坤荣.地方官员创新精神与地区创新:基于长三角珠三角地级市的经验证据[J].金融研究,2012(11):89-102.

[49]杨飞.市场化、技能偏向性技术进步与技能溢价[J].世界经济,2017,40(2):78-100.

[50]韩超,桑瑞聪.环境规制约束下的企业产品转换与产品质量提升[J].中国工业经济,2018(2):43-62.

[51]朱庄瑞,藏波.房地产市场促进城镇化建设的作用机理与协调发展研究[J].中国人口·资源与环境,2016,26(9):116-122.

Environmental regulation at source, entrepreneurship and sustainable development of export

LIU Jiayue1,2,HU Ying1,LI Bo1,2

(1. School of Economics, South?Central University for Nationalities, Wuhan Hubei 430074, China;

2. Hubei Moderately Prosperous Society in All Respects Construction Research Institute, Wuhan Hubei 430074, China)

AbstractThe sustainable development of export trade plays an important role in China?s economic development and social stability. This study reevaluated the sustainable level of China?s export trade from the perspective of export?cost performance?, regarded China?s implementation of cleaner production standards for some industries as a?quasi natural experiment?, used the Difference?in?Differences method to investigate the impact of environmental regulation at source on the sustainable development of export trade, and explained the mechanism of environmental regulation at source on the sustainable development of export trade from the perspective of entrepre? neurship. The results showed that:①Environmental regulation at source had a significant impact on the sustainable export trade of en? terprises. The implementation of cleaner production standards improved the export?cost performance?index of regulated enterprises. At the same time, the scale of enterprises had a positive effect on the sustainable export trade, while the number of years of establishment and financing constraints had a negative impact. In addition, in order to further ensure the robustness and timeliness of the empirical re? sults, this paper used the 2004-2018 customs data to test the relationship between environmental regulation at source and export trade sustainability at the industrial level, and found that the conclusion was still valid.②By testing the marginal dynamic impact model, it was found that the marginal impact of cleaner production standards was increasing, showing a?J?shape. The cost effect of cleaner pro? duction standards had a one?time feature, which failed to be continuously strengthened after the implementation of the policy, but the compensation effect could gradually play a role only with the accumulation of time. After two years of implementation of the policy, the cost effect would be exceeded by the compensation effect, which was reflected in promoting the sustainable development of enterprises? export trade.③According to the analysis of the mechanism, entrepreneurship was one of the channels that environmental regulation at source affected the sustainable development of export trade. Specifically, entrepreneurship can be divided into entrepreneurial technolo? gy innovation spirit and entrepreneurial product innovation spirit. Environmental regulation at source affected the sustainable develop? ment of export trade by stimulating entrepreneurial technology innovation spirit and dampening entrepreneurial product innovation spir? it. This study deepens the understanding of the relationship between environment and trade, and provides important policy implications for promoting the sustainable development of export trade and achieving a higher level of opening up.

Key wordsenvironmental regulation at source; entrepreneurship; export?cost performance?; natural experiment method

(責任编辑:刘照胜)

猜你喜欢

今日农业(2022年14期)2022-09-15

消费电子(2022年6期)2022-08-25

小康(2021年13期)2021-05-11

世界热带农业信息(2018年10期)2018-03-14

科学与财富(2016年29期)2016-12-27

现代营销·学苑版(2016年10期)2016-12-12

商(2016年25期)2016-07-29

人民论坛(2016年8期)2016-04-11

Coco薇(2015年11期)2015-11-09

Coco薇(2015年10期)2015-10-19