当前商业银行转型发展的挑战与应对

2021-02-24 04:06盖焜琨

中国民商 2021年12期

盖焜琨

摘 要:商业银行在我国的发展时间比较长,拥有雄厚的资金和广泛的客户资源,相关的管理模式也更为健全,这为商业银行的持续发展提供了基础。与此同时,与互联网金融产品相比,商业银行的安全性更高,已经建立起了一套完善的安全保障系统,为资金安全营造了良好的环境。但商业银行的业务操作流程比较复杂,运行成本比较高。在宏观经济下行、供给侧改革以及互联网金融的背景下,商业银行的转型发展面临着新的挑战。本文对这些挑战进行了分析,并总结了商业银行的应对策略,希望为该领域的工作人员提供参考。

关键词:商业银行;转型发展;挑战;应对策略

一、商业银行的转型发展概述

(一)商业银行转型发展的整体情况

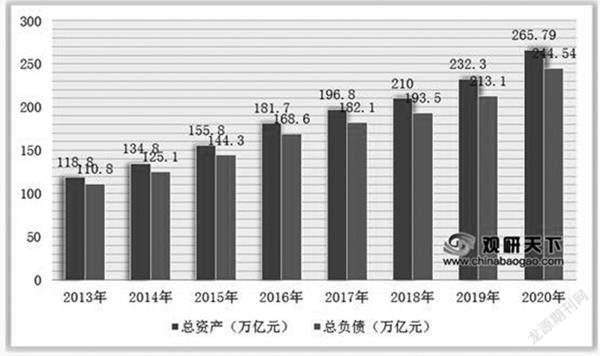

在利率市场化程度不断加深的背景下,我国宏观经济进入到了一个“新常态”的发展阶段。与此同时,很多地区商业银行的经营规模都在快速增长,无论是资产负债结构还是盈利结构都发生了巨大的改变。下图1-1展示了近8年的时间我国商业银行总资产和总负债的情况。在转型的过程中,很多商业银行除了发展零售业务之外,还通过批发融资的方式来得到了更多的资金来源,负债水平不断提高。与此同时,在资产配置方面,很多商业银行都转变了仅依靠信贷资产盈利的模式,开始将非信贷资产作为主要模式,实现了金融市场业务的推广和扩大。在北京、浙江等地区,城市商业银行对金融市场这一资产配置方式尤为关注,除了传统的金融业务之外,还针对城市市场行情的变化情况实施了有效的投资策略,促进了收入的多元化增长,这为银行利率市场化创造了条件,同时也提高了市场竞争力。

(二)商业银行转型发展模式

1、战略为先的转型发展模式

对于商业银行的经营转型来说,战略的制定是十分重要的,只有制定客观性和前瞻性的战略才能为成功转型提供保障。当前,我国很多商业银行都针对地域经济发展特点、结合自身发展特点制定了未来发展规划,形成了明确的发展目标、制定了完善的发展策略。在这个基础上,还需要提高执行能力和调整能力,增强董事会和高层管理者的素质和决策能力。在商业银行的股份制改革过程中,战略投资者除了包含政府之外,还包括了国有企业,股权结构较为多样,这也会对银行治理与发展的效果产生影响。这其中地方财政的发展意愿也会对商业银行的转型发展起到重要的影响。战略为先的转型发展模式下,战略投资者需要与全行达成共识,并在这个基础上制定切实可行的发展战略。

2、模式为先的转型发展模式

在商业银行转型发展的过程当中,要想获得持续的经营利润,就要构建起完善的盈利模式。为了实现这个目标,商业银行需要结合自身的市场定位、发展目标以及客户构成情况等因素制定完善的商业发展模式,同时也可以借鉴国内外先进的模式。比如招商银行以零售业务为特色的模式、兴业银行的同业务发展模式、民生银行的中小微金融合作社模式等。在模式的推动下,这些银行实现了新的发展。由此可见,商业银行需要通过创新驱动来形成差异化与特色化的转型发展模式。构建科学有效的发展模式,可以帮助商业银行实现业务流程的再造、促进业务整合和产品创新,进而提高服务的质量。

二、当前商业银行转型发展的挑战

(一)宏观经济下行带来的挑战

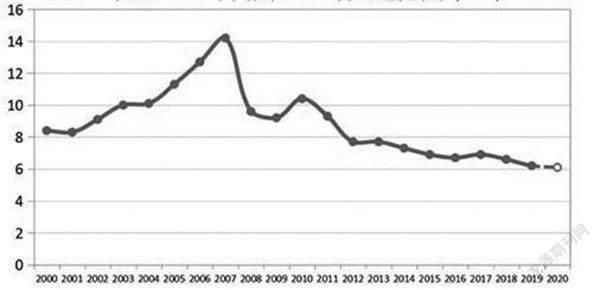

图2-1展示了近20年以来我国GDP的增长速度。由此可见,从2010年开始,我国宏观经济开始处于下行的趋势,增长速度处于低迷的状态,面临着结构调整的转型压力。这对于商业银行来说是一个新的挑战。首先,商业银行的实体信贷需求不足,在开展贷款投资业务的时候需要更为谨慎地投放。宏观经济下行状态下,社会经济主体对消费和投资的欲望进一步减弱,这导致很多企业的盈利能力持续下降,资金断裂的风险提高。对于商业银行来说,优质客户数量减少,在投放贷款的时候需要采取更为谨慎的策略。其次,商业银行信贷资产的风险有所上升,容易出现不良贷款。这是因为宏观经济下行会导致消费、投资以及出口萎缩,降低企业的利润,使企业更容易出现经营方面的问题,还款意愿和还款能力都有所下降,这导致商业银行信贷资产风险上升。最后,商业银行的经济活动进一步减弱,中间业务可能会增速下滑。支付结算业务、代理业务以及銀行卡业务等中间业务虽然并不构成商业银行的表内资产和负债,但是仍然是银行利息收入的重要构成部分。在宏观经济下行的状态下,无论是企业还是个人收入水平都会下降,对中间业务的需求也会降低,这会导致商业银行的中间业务处于萎缩的状态。

(二)供给侧改革带来的挑战

供给侧改革主张通过“三去一降一补”的方式达到“去杠杆”和“降成本”的目标,进而促进社会整体直接融资比例的提高,使更多的企业摆脱沉重的税务负担。与此同时,间接金融在社会融资当中的重要性也将被削弱。而间接金融主要是以银行贷款为主,这意味着以贷款业务为主要收入的商业银行会不断萎缩。与此同时,在互联网技术高速发展的背景下,创新消费成为了我国经济发展的重要引领,同时也为我国经济的发展注入了新的活力。而这些新经济发展模式与商业银行的服务模式存在较大的差异,在新经济模式逐渐普及的背景下,商业银行可能会处于边缘化的状态,甚至会沦为社会融资体系的补充。当前,大多数商业银行的存货贷款仍然以制造业为主,国有企业是主要的客户。而这些行业是供给侧改革的主要改革对象,行业的改革和淘汰会导致商业银行的客户流失,贷款业务量下降。

(三)互联网金融带来的挑战

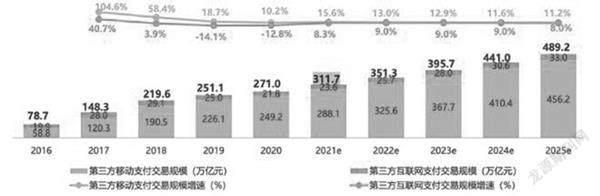

根据《2021年中国第三方支付行业研究报告》,2021年我国第三方移动支付规模为325.6万亿元,第三方互联网支付交易规模为23.6万亿元。专家按照发展趋势预测了未来第三方支付行业的发展情况,如下图2-2所示。这在一定程度上也反映出了我国互联网金融正处于蓬勃发展的阶段。互联网货币基金不仅成为了人们理财的新选择,同时也在一定程度上改变了人们的理财观念,使商业银行的客户被分流。尤其是对于80后和90后等年轻的群体,他们会更青睐于灵活的互联网金融。互联网货币基金大多会投向商业银行的同业存款。在这样的背景下,商业银行为了获得稳定的资金来源,需要支付高额的存款利率,这导致银行的负债成本不断上升、利润空间被压缩。

三、当前我国商业银行转型发展的应对策略

(一)“互联网+”转型:整合技术、加强合作

在新时代的背景下,互联网技术快速发展,改变了人们的生活方式,这给传统商业银行的转型发展带来了新的挑战,同时也带来了新的机遇。商业银行需要机遇“互联网+”的优势完成转型发展,促进各类业务的电子化与自助化发展。尤其是对于那些支付结算业务、银行业务,可以通过线上电子银行来实现,将网点自助终端作为辅助,以此代替传统的柜台办理,这样可以使更多的柜员解放出来,使他们更好地为用户提供服务。与此同时,商业银行还要积极与互联网企业进行合作,利用自身在资金、渠道以及风险控制体系等方面的特点为互联网企业的发展提供支持,同时也学习互联网企业在数据处理、业务创新以及客户服务方面的优势,更好地实现转型发展。具体来说,商业银行可以与互联网企业进行数据共享,可以合作开展业务,还可以利用互联网企业在技术方面的优势来优化风险控制模型。

(二)“大零售”转型:创新业务、交叉销售

当前,很多商业银行都将零售业务作为资金的主要来源,零售业务客户的服务对象更为分散、单笔业务资金低,这可以帮助商业银行分散风险,促进质量效益与规模效益的同步发展。但是与国际商业银行相比,我国商业银行在零售资金业务方面还存在较大的可拓展空间。在转型发展的过程中,要将“大零售”作为核心,创新负债业务的种类,为用户提供结构化的产品和服务。在这个过程中,商业银行可以联合第三方,将附加服务内置到产品当中,增强便利性,吸引更多的客户。比如提供预约转账、基金定存等服务。与此同时,商业银行还需要做好交叉销售,这是提高单位客户价值的重要途径。在客户办理业务的时候,商业银行可以根据大数据模型来了解他们的服务需求和消费习惯,提供相应的产品,这不仅可以节约客户的时间,同时还可以提高商业银行的收入。

(三)“混合经营”转型:推动战略、经营转型

当前,我国利率市场化改革已经初步完成,商业银行传统的盈利模式也展现出了不适用性。在这样的情况下,可以通过发展中间业务的方式来应对利差缩小的问题,推行“大资管、大投行”的战略,打通信贷、债券、股权等多个市场,对企业客户的金融需求进行深入挖掘,进而为他们提供整体化的金融服务。为了实现这一目标,商业银行需要重视人才队伍的建设,引进更多专业人才,同时还要完善内部体制机构和组织结构,促进业务的稳健发展。在这个基础上,商业银行还要逐步推进混合业务的经营模式。在这个过程中,除了要完善金融控制结构之外,还要关注风险的防控问题,比如可以成立银行系金融控制平台做好风险的隔离。

四、结语

总的来说,宏观经济下行、供给侧改革以及互联网金融都给商业银行的发展带来了挑战。在这样的背景下,商业银行传统的经营模式展现出了不适用性,基于战略和模式实现轉型是十分有必要的。在这个过程中,商业银行要顺应时代的发展潮流,结合当前的经济发展形势和自身的发展优势,与互联网技术整合,基于“大零售”的模式实现业务的创新,同时还可以通过战略转型实现混合经营。

参考文献:

[1]本刊编辑部.新时代·新金融商业银行助力上海国际金融中心新征程——“2018陆家嘴论坛—交通银行专场”会议记述[J].新金融,2018(07):9-18.

[2]陆岷峰,陶瑞.论商业银行转型升级策略的三个维度——兼论中国商业银行的系统性风险诱因及体制形成机理[J].天津商务职业学院学报,2019,2(01):23-30.

[3]陆岷峰,陆顺,汪祖刚.互联网金融背景下商业银行“用户思维”战略研究——基于互联网金融在商业银行转型升级中的运用[J].石家庄经济学院学报,2018,38(02):94-98.

[4]陆岷峰,虞鹏飞.互联网金融背景下商业银行“大数据”战略研究——基于互联网金融在商业银行转型升级中的运用[J].经济与管理,2018,29(03):31-38.

[5]陆岷峰,陆顺,汪祖刚.互联网金融背景下商业银行“跨界”战略研究——基于互联网金融在商业银行转型升级中的运用[J].金融理论与教学,2018(03):1-5.

猜你喜欢

文艺生活·中旬刊(2016年10期)2016-11-04

新闻前哨(2016年10期)2016-10-31

现代企业文化·理论版(2016年14期)2016-10-21

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

出版广角(2016年15期)2016-10-18

当代体育·扣篮(2014年8期)2014-05-23