海工市场如何把握未来主旋律

2021-03-05 02:37中国船舶及海洋工程设计研究院

中国船检 2021年2期

中国船舶及海洋工程设计研究院 杜 亮

传统海工市场深陷低迷,新兴领域催生了“大海工”时代的到来。

2020年新冠肺炎疫情席卷全球,对本就深陷低迷期的海工市场带来沉重一击,极大削弱了市场的积极前景。国际油价大幅暴跌,大批投资项目延迟或取消,不少企业走向破产,油气巨擘开始能源转型,传统海洋油气市场阴霾难散,复苏之路艰难曲折。随着全球“去碳化”,海洋可再生能源板块发展迅速,海上风电、海洋氢能等领域将给持续低迷的海工市场带来曙光,深海养殖、深海采矿等新兴领域有望给海工市场注入新的活力。

2020年全球海工装备市场回顾

1、钻井装备阴霾难散,生产装备是主要支撑

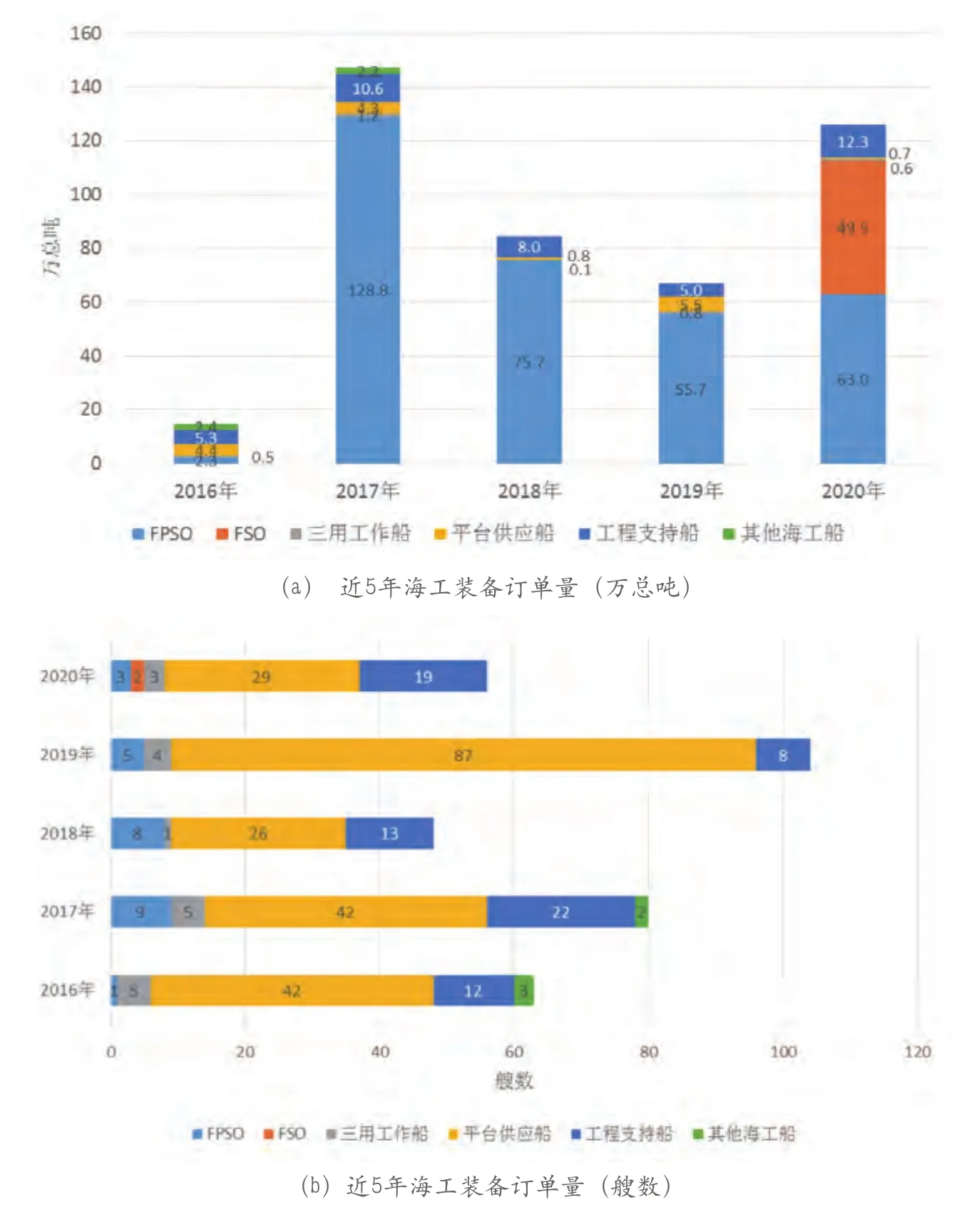

在新冠疫情和低油价的双重因素影响下,海工市场持续低迷,随着全球经济和油气需求不断恢复,2020年底 WTI油价已达48美元,但全球自升式和浮式钻井市场利用率仍处于历史低位。据IHS统计,2020年主要成交了3艘FPSO、2艘FSO、15艘工程支持船,总接单量为56艘,总计126.1万总吨。和2019年104艘、70万总吨相比,按艘数计,减少了47.1%,以总吨计,增加了近80%。

2020年,俄罗斯和韩国订船最多,以49.5万总吨、2艘和43万总吨、5艘,分别占据订单总额的51%和45%,我国在2020年下单2艘风电安装船,共计2.2万总吨。建造国方面,中国和韩国包揽了世界90%以上海工船的建造,以总吨计,中国以65.29万总吨、9艘的接单量位居世界第一,韩国以49.51万总吨、2艘的接单量位居世界第二。

如图1所示,从近5年的海工装备成交量来看,由于海工市场供给过剩,船东没有订造新的钻井船,平台供应船和工程支持船下单较多,但其总吨位较小,在海工新船建造市场占有率较低。整体来看,得益于FPSO和FSO的订单,2020年接单量要好于2018年和2019年,FPSO已成持续低迷海工市场的有效支撑。但在钻井装备方面,多家钻井公司财务状况受到挑战,不少船东进入破产程序,钻井市场承压较大。

图1 近5年海工装备建造市场情况

2、海工交付量已达低位,供给过剩得到缓解

近5年来,海工行业经历了长时间的衰退期,虽然新船接单放缓,但依旧很难改变供给过剩的局面。从图2可以看到,2020年海工装备交付量共交付94艘、104.3万总吨,和2019年相比,以艘数计减少了28.8%,以总吨计减少了23.5%,是近5年交付量的最低水平,交付量的不断降低给供给过剩带来一定缓解。具体交付类型方面,平台供应船、工程支持船和三用工作船交付艘数基本呈每年递减趋势,从交付总吨上看,FPSO占据主要份额。

图2 近5年海工装备交付量

3、海上风电逆风而行,新兴海工蓄势待发

2020年,全球多国开展“绿色能源转型”,海洋上可再生能源中海上风电项目数量骤然增加,有数据显示,2020年底欧洲海上风电施工船日租金已达10万欧元,中国“抢装潮”的出现也使得国内海上风电施工船供不应求,海上风电市场十分火热。此外,随着海洋工程领域向深远海拓展,催生出深海养殖装备、深海采矿装备、海洋可再生能源发电装备、海水淡化装备等新兴海工装备,海工装备产业正不断壮大。

未来海工市场展望

1、海洋油气复苏艰辛,能源转型增添不确定性

2020年全球海工市场波动剧烈,断崖式下跌的油价给传统海工领域带来重创,海洋油气市场在物流、利用率和租金方面面临很大挑战。但2020年底WTI油价已高于相关机构40~45美元的预测,钻井市场呈现缓慢复苏之势,克拉克森也预测疫情得到控制后,2021年海洋油气市场将好于预期,业界不少人士对2021年海洋油气市场持乐观态度。

近年来,全球能源清洁化发展,壳牌、道达尔、BP、埃尼等欧洲石油公司并不看好油气的长期发展,向新能源、低碳业务转移,而美国油气公司和资源型国家石油公司则发展CCS和CCUS等技术以满足低碳要求,能源市场的再平衡给为海洋油气增添了较多不确定性,海洋油气复苏之路路途艰辛。

2、海上风电如火如荼,降本增效仍是重点

据克拉克森数据显示,2005年以来,海上风电新船订单市场占全球海工市场10%以上,随着海上风电大型化、深远化发展,大型海上风电安装船和专业风电运维船将存在大量缺口。同时,欧洲国家基于丰厚的海上风电资源开展了海上风电制氢研究,并取得一定进展,海上风电制氢平台有望成为推动海洋氢能发展、构建零碳排放社会的有效手段。

当前,我国已提出2030和2060碳排放目标,碳中和倒逼风电发展,装机容量大幅提升已成必然,但退补政策使得海上风电将在2022年步入市场竞争阶段,在降低成本方面面临风险和挑战。目前,业内普遍看好海上风电市场的发展,但大型海上风电安装船建造交付周期长,海上风电降本速度可能受到影响。因此,预判海上风电安装需求,预研新一代海上风电安装装备,提升创新研发能力,或是降本增效的解决之道。

3、深海养殖百花齐放,规范标准还是空白

近年来,挪威、日本、智利等国都在加速发展深远海养殖,我国政府部门、养殖企业、科研院所在推进深远海养殖装备研发和推广方面也取得了积极成效。据了解,我国有关部门正开展促进深远海养殖政策的制定,中国船舶集团、青岛国信、中集来福士等企业也在积极布局,涌现了一批大西洋鲑、大黄鱼、章红鱼、鲍鱼等多个“1号”深海养殖装备,在政策护航下,深海养殖装备进程明显加快,后疫情时代的冷链食品安全问题也为我国深海养殖装备发展带来契机。

总体来看,深海养殖处于发展初级和探索阶段,面临着装备投资高、安全监管难、养殖装备和养殖工艺技术融合度不够的问题,还需要政府、养殖企业和装备企业联合发力,重点解决。就装备层面来说,应尽快突破养殖装备系统关键技术,降低投资成本和运营成本,建立深海养殖装备规范标准,促进深海养殖绿色化、智能化发展。

4、深海采矿暗自发力,环境和技术受到制约

世界首艘深海采矿船因鹦鹉螺公司宣告破产面临“搁浅”,但深海采矿热度依旧。2020年,国际海底管理局(ISA)起草了深海矿物开采法规,美国船级社发布海工行业首个海底采矿指南,中国船舶集团实现了硫化物采矿车原理样机和矿浆输送泵样机的自主研制,日本在世界上首次成功实现深海海底富钴结壳试采,世界各国都在暗自发力,为后续商业化开采积蓄力量。

目前,环境和技术是摆在全球深海采矿的两大难题。其中,深海采矿平台总体设计、深水通信、矿物采集、矿物输送等关键系统设备还不够成熟,环境和法律法规问题研究还不够深入,但随着技术水平不断进步,人们对铜、钴、镍、锰等金属需求日益增加,深海采矿商业化进程正在加快,提出有效的深海采矿解决方案,研制低成本、技术高的深海采矿装备是深海采矿商业化的必经之路。

5、“大海工”时代已经到来,绿色智能仍是主旋律

海洋工程装备产业面临市场需求低迷、能源结构调整等不利因素,在海洋油气市场不景气的情况下,进军新兴海工领域是行业发展的必然选择,“大海工”时代已经到来。随着全球“去碳化”,今后10~20年内海工行业将面临重大结构性调整,但“绿色”和“智能”依然是创新发展的两大主旋律。我们应在绿色智能发展的大潮流中,抓住“大海工”时代市场发展机遇,直面挑战,加快新产品和新方案的研究步伐,攻克关键核心技术,不断壮大海工装备产业规模,推动海工装备产业高质量创新发展,将海工装备产业由大做强。

猜你喜欢

水上消防(2022年1期)2022-11-20

华人时刊(2020年17期)2020-12-14

学苑创造·A版(2017年4期)2017-05-13

学苑创造·A版(2017年5期)2017-05-09

新民周刊(2017年11期)2017-04-05

航运交易公报(2016年4期)2016-11-19

珠江水运(2015年12期)2015-07-25

中国水运(2015年5期)2015-07-13

中国水运(2014年7期)2014-08-11

航运交易公报(2014年7期)2014-02-21