装备制造业

2021-03-09 05:11

江苏年鉴 2021年0期

【概 况】2020年,受益于疫情后全面复工复产,新基建投入加大等需求拉动,全省装备制造业在二季度快速实现止跌回升,并持续保持稳定增长态势。全省装备工业规模以上企业22431 家,实现营业收入62409.9亿元,同比增长8.6%,比全省规模以上工业平均水平高4.6个百分点,占全省工业营业收入51.1%;实现利润总额3648.8亿元,增长14.8%,比全省规模以上工业平均水平高4.7个百分点。

从分行业情况看,金属制品业、通用设备制造业、专用设备制造业、汽车制造业、铁路/船舶/航空航天和其他运输设备制造业、电气机械和器材制造业、计算机/通信和其他电子设备制造、仪器仪表制造业等细分行业营业收入均实现正增长,分别增长6.4%、7.5%、10%、3.5%、4.6%、10%、11.1%、10.4%。

从运行效益看,通用设备制造业、专用设备制造业、计算机/通信和其他电子设备制造、仪器仪表制造业利润实现快速增长,增速分别为21.6%、15.1%、36%、35.7%;金属制品业、电气机械和器材制造业利润稳中有增,分别比上年同期增长3.2%、10.2%;汽车制造业整体下行压力较大,利润总额下降9.6%;铁路/船舶/航空航天和其他运输设备制造业利润基本与上年持平。

(省工业和信息化厅 周天)

【智能制造装备】智能制造装备产业主要包括高档数控机床、工业机器人、通用仪表制造等重点产业领域。江苏智能制造装备产业发展良好,产量和保有量均处于全国前列,形成比较完备的智能装备产业链。全年全省智能制造装备产业发展平稳,全年主营收入约5000亿元。其中,机床产业主营收入775.45亿元,同比增长6.7 %;工业机器人产业主营收入62.84亿元,增长14.5%;增材制造产业主营收入5.72亿元,下降9.78%;通用仪表制造产业主营收入1328.17亿元,增长12.25%;电子和电工机械专用设备制造产业主营收入396.27亿元,增长28.61%;物料搬运设备制造产业(不含生产专用起重机制造、生产专用车辆制造、客运索道制造、机械式停车设备制造)主营收入971.39亿元,增长7.1%。

全省智能制造装备创新研发步伐继续加快,智能装备研发攻关成果显著。南京南瑞继保电气有限公司的“新一代直流控制保护平台研制”、华辰精密装备(昆山)股份有限公司的“HCΦ200×2000MM 超精密数控轧辊磨床”、昆山华恒焊接股份有限公司的“超大口径管道预制加工智能装备生产线”等一批智能装备相继研发成功,填补行业空白,提升重大装备对产业智能化转型升级发展的支撑服务能力。

(省工业和信息化厅 刘旭东)

【数控机床】产业体系 江苏是全国数控机床工业重要的生产基地,拥有金属切削机床、金属成形机床、特种加工机床、功能部件及工具等生产企业1000 余家,整体产业链较为齐全。全年全省数控机床产业营业收入775.5亿元,同比增长6.7%,约占全国的1/5。其中,金属切削机床领域主营收入232.1亿元,金属成形机床领域主营业务收入162.7亿元,特种机床领域营业收入约125.6亿元,功能部件营业收入103.5亿元。

企业发展态势 金属切削机床领域,南通国盛智能科技集团、无锡上机数控、纽威数控装备等重点企业发展势头良好;在金属成形机床领域,全省有6 家企业进入全国锻压行业前十强,骨干企业扬力集团、亚威机床2020年主营业务收入分别达19.8亿元、16.4亿元;特种机床领域,苏州电加工机床研究所、苏州三光科技是国内电火花加工领先企业;关键功能部件领域,南京工艺装备厂是全国最大的滚动元件企业。

主要产品优势 在金属切削机床领域,昆山华辰精密轧辊磨床、南京工大数控大型数控成形铣齿机和成形磨齿机、无锡机床数控内圆磨床技术水平国内领先。金属成形机床领域,扬力集团汽车关键零件全自动锻造生产系统、乘用车覆盖件全自动柔性冲压生产线,亚威机床金属板材数控冲压与自动化技术技术与装备、数控激光切割技术与装备达国际先进水平。特种机床领域,苏州三光科技慢走丝线切割机,南京大地水刀高压(超高压)水切割机具有一定优势。

6月8日,海安经济技术开发区科创园内的图灵智能机器人有限公司车间内,工人们在组装调试工业机器人。翟慧勇 摄/视觉江苏网供图

产业集聚发展 在金属切削机床领域,苏州、南通市产业集聚发展势头较好。在金属成形机床领域,形成扬州、南通如皋、南通海安三大金属成形机床集聚区,其中,扬州是国家级金属板材加工设备生产基地。在特种机床领域,培育苏州、泰州电火花加工机床产业集群。在机床工具领域,丹阳、常州西夏墅、溧水石湫等地机床刀具产业集群全国知名。

产业创新能力 截至2020年,江苏共承担53 项国家高档数控机床与基础制造装备重大专项课题,研发资金总投入24.8亿元,累计获中央财政8.5亿元经费支持。研制出乘用车覆盖件全自动柔性冲压生产线、SKXCR-2000 数控人字齿铣削中心、CLB-2.5×1850 数控飞摆剪横切机床、SMG100H 数控球面磨床、智能直驱转塔刀架等一批首台(套)重大装备及关键部件。

【工业机器人】江苏工业机器人产业快速发展,初步形成核心零部件、本体制造、系统集成应用等为一体的较为完整的产业链,全省机器人企业近千家。2020年,全省工业机器人产业主营收入62.84亿元,同比增长14.5%,机器人产业技术专利数量全国领先。

首台(套)研制应用 培育认定Z100带电作业机器人、LNG 大口径岸基智能装卸系统等省首台(套)机器人产品4 项。在工程机械大型构件自动化焊接、汽车生产自动化装配线、全程自动化饮料包装、数字化仓储物流等领域的应用达国际先进水平。

骨干企业发展 截至2020年,全省共有绿的谐波、快克股份等11 家机器人行业上市企业。在关键零部件及本体制造领域,涌现出埃斯顿、绿的谐波、南通振康等一大批竞争力较强的企业。当年,埃斯顿工业机器人出货量5600 台,居国内自主品牌企业第一位。科沃斯专业从事家庭服务机器人的研发、设计、制造和销售,产品服务全球超1500万家庭。

研发创新体系 前沿研究方面,拥有南京大学、东南大学、南京航空航天大学、南京理工大学、河海大学等长期从事机器人智能技术研究的高校。企业创新载体方面,培育国家级企业技术中心两家(博众精工、长虹智能)和省级企业研发平台16 家。

产业集聚发展 南京(江宁经开区、麒麟科创园)、常州(武进高新区)、苏州(昆山和张家港)、南通(海安)等地集聚一批成长性较强的机器人企业。其中,南京机器人产业链条延伸至人工智能领域,产业竞争优势和发展潜力得到进一步增强。以武进高新区为核心的常州机器人产业园创建全国首家机器人领域的知识产权保护中心。昆山机器人产业园是全国第一家以机器人产业为载体的国家级孵化器。

(省工业和信息化厅 徐 可)

【轨道交通装备】2020年,全省轨道交通装备制造业实现主营收入711.7亿元,同比增长0.8%;实现利润68.2亿元,增长5.7%。常州恒立气动科技有限公司的“用于轨道交通的耐低温气动元件赶超工程项目”、常州中车铁马科技实业有限公司的“中国标准动车组基础制动装置赶超工程项目”等一批轨道交通装备领域赶超工程项目对标赶超研发攻关,完成验收,提升产业链自主可控水平。常州中车柴油机零部件有限公司的“复兴号高速动车组用油压减振器”、上海振华重工集团(南通)传动机械有限公司的“12m 以上隧道掘进机用主驱动减速机”等项目获得省关键技术攻关项目立项,助推企业加快关键技术装备研制攻关进程,推动产业链协同发展。南京中车浦镇城轨车辆有限责任公司的“上海市轨道交通14号线全自动运行车辆”获国家首台套重大技术装备保险补偿资金支持,市场化进程进一步加快。

(省工业和信息化厅 何 杰)

延伸阅读:

2020 世界智能制造大会

2020年11月26~28日,2020世界智能制造大会在南京举行。本次大会围绕加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,紧扣推进产业基础高级化和产业链现代化,助力制造强国、网络强国、质量强国建设,进一步突出打造国际化智能制造生态,共设置开幕式及主题论坛、11 场分论坛、1 场国际性会议、闭幕式以及智领全球嘉年华等重点活动,并同期举办云上展会和工业品牌节活动。

大会首次搭建云上博览馆,通过3D虚拟全景化展台展品以及案例图文视频等形式全面展示智能制造领域企业、产品、人才、资本、应用场景等智能制造生态体系。云上博览馆设有五个展区:智能制造系统解决方案展区,主要展示全球范围内先进的智能制造系统解决方案,包含工业互联网、工业软件、智能制造平台与系统集成、5G 及AR 工业应用等内容;智能制造示范应用展区,主要展示智能制造在智能电网、轨道交通、新能源汽车、电子信息、生物医药、航空航天、海洋工程、农业装备等重点领域的应用范例;智能制造装备和公共服务平台展区,主要展示智能制造的关键技术、设备和公共服务平台、园区等,包含机器人、高档数控机床、增材制造装备、智能仓储物流装备、智能成套装备;智能制造人才交流展区,主要展示高职院校、科研院所的智能制造相关领域人才情况,包括领军技术人才、专业技能人才、高级技工等,并分布企业人才需求,开展人才对接,促进产教融合;智能制造金融对接展区,主要展示智能制造领域金融机构、金融服务产品、一体化综合金融服务方案,包括资金融通、信用中介、设备分期、衍生服务等,为企业提供智能制造专属金融服务。

大会期间,发布第三批智能制造标杆企业、2020 世界智能制造十大科技进展以及2020 中国智能制造十大科技进展,安华智能消防机器人、高仙机器人等30个智能制造重大项目现场集中签约,总投资金额达536.3亿元。大会共有国内外300 多名重要嘉宾线上线下参会,其中中外院士24人、智能制造领域专家100 余人、领军企业代表200 余人,云上展会参展企业超3200 家,线上参会观展超800万人次。

(江苏年鉴杂志社搜集整理)

【新型电力装备】2020年,江苏新型电力装备产业主营业务收入首次突破1万亿元,形成包含发电装备、输变配电设备、控制系统及设备等在内的完整产业链,产业总体规模和技术水平处于全球前列,部分技术产品位于全球领先地位。

产业规模 全年全省新型电力(新能源)装备集群实现主营业务收入10020.26亿元,同比增长20.4%。其中光伏发电装备企业实现销售收入2328.74亿元,增长9.44%,形成多晶硅提纯、铸锭/拉棒、硅片切割、光伏电池与组件、光伏装备制造、逆变器等辅助设备与材料生产、光伏发电系统集成设计与建设安装等完整的产业链,在国内乃至全球一直处于领军地位。风力发电装备规模以上企业45 家,主营业务收入327.6亿元,增长近一倍,风电产业整体规模和技术水平全国领先。智能电网装备主营业务收入4913.95亿元,增长5.5%,变压器、二次设备及控制系统、电力电缆等产品规模全国领先。

技术水平 大电网安全稳定控制、电网调度自动化、变电站保护及自动化、配电自动化主站系统、用电信息采集主站系统、继电保护等领域牢牢占据国内第一;“光纤预制棒—光纤—光缆”一体化研发生产能力在国内率先实现配网分布式电源的高效接入和协调控制,在世界上率先解决新能源电站协调与综合控制的问题;硅烷流化床工艺技术处于国际领先水平,大尺寸硅片逐步获得应用,商业化PERC 电池转换效率提升至22.3%~22.6%。远景能源风电整机制造技术全国领先。

龙头企业 智能电网装备产业拥有以南瑞集团为龙头,国电南自、南瑞继保、金智科技等一批规模大、竞争力强的行业领先企业。产值超300亿元的企业有南瑞集团、亨通集团和中天科技集团,产值超100亿元的有宝胜集团、上上电缆集团、远东电缆集团、大全集团。《中国线缆行业最具竞争力企业10 强》榜单中,亨通集团、宝胜股份、中天科技、上上电缆、远东电缆居前五。南瑞继保的高压继电保护设备国内市场占有率达80%以上。远景能源的风电整机市场份额跻居全球第四。

11月20日,2020 世界智能制造大会在南京开幕,大会以线上活动为主,搭建云上会展平台,同步举办世界智能制造大会工业品牌节活动。万程鹏 摄/视觉江苏网供图

产业集聚 新型电力装备企业主要分布于南京、常州、无锡、镇江等苏南地区。拥有常州天合光伏产业园、徐州经济技术开发区、苏州高新区及常熟等多个光伏企业集聚区;拥有无锡(江阴、惠山)、南京(江宁)以及盐城(大丰、射阳)等多个风电企业集聚区;拥有南京江宁经济开发区、镇江(扬中)、扬州(宝应)、常州等多个智能电网装备产业集聚区。

(省工业和信息化厅 徐 可)

【工程机械制造】2020年,全省工程机械制造业持续保持强劲向上劲头,主营业务收入1531.2亿元,同比增长18.33%;利润总额96.4亿元,增长5.53%,其中主要产品挖掘机年产量19.45万台,增长43.2%。从细分行业看,由于新基建的带动效应,建筑工程用机械制造增长最快,营业收入和利润总额分别增长19.08%、7.59%;矿山机械制造规模持续扩大,营业收入增长17.72%,但利润总额降低10.51%;隧道施工专用机械制造因地铁施工装备等部分产品产能趋于饱和,营业收入和利润总额分别降低10.06%、6.57%。作为我国工程机械行业的龙头,徐工集团大型矿机跻身全球露天矿业挖运制造商前五强,成套筑养护机械、混凝土机械跻身全球前三强,基础工程机械跻身全球前两强,移动式起重机跻身全球第一位,轮式起重机、挖掘机两个“拳头”产品强势引领双超200亿。恒立液压2020年营业收入突破76亿元,挖掘机专用油缸排名国内第一、全球前三,国内市场占有率51%;中小型挖掘机液压泵阀的国内市场占率超30%。中交天和因经营模式逐步由售转租,全年实现营业收入9.6亿元,同比降低23.46%,但主营产品盾构机仍稳居国内前三,保持20%左右的市场占有率。

(省工业和信息化厅 周天)

【汽车工业】2020年,全省汽车工业规模以上企业2397个,实现主营业务收入7672.7亿元、同比增长3.6%,利润总额435.0亿元、下降6.3%。全省重点整车企业共计产销汽车130.5万辆和132.8万辆,下降13.6%和12.3%。汽车产量占全国的5.2%,其中,乘用车产销106.2万辆和108.1万辆,分别下降18.8%和17.7%;商用车产销分别为24.4万辆和24.7万辆,分别增长20.0%和22.9%。新能源汽车生产企业完成产销分别为9.6万辆和9.7万辆,增长18.6%和18.2%。

汽车零部件及配件 全年全省汽车零部件及配件规模以上企业1997 家,实现销售收入4893.78亿元、同比增长6.85%,利润总额317.43亿元、增长11.89%。全省内销动力电池产销和装机量分别为33.6Gwh、32.2Gwh 和27.9Gwh,约占全国总量的40.3%、48.9%和43.9%,增长均超30%,成为国内最大的动力电池制造基地,形成以南京、常州为两大核心,盐城、苏州、镇江、无锡、南通等多点支撑的动力电池产业布局。

8月14日,中国首艘油电混合、豪华双体客船在招商工业江苏海门基地命名交付。许丛军 摄/视觉江苏网供图

产业布局 全省形成南京、盐城、扬州三大乘用车生产基地,徐州专用车生产基地,苏州、镇江、泰州零部件生产基地等传统优势产业集聚地。2020年,南京、盐城、扬州分别生产汽车56.17万辆、23.2万辆和25.9万辆,分别同比降低19.8%、20.9%和19.4%,三市整车产量占全省总产量的80.7%。

重点整车企业 东风悦达起亚汽车销量24.9万辆,实现销售收入232亿元。上汽大众南京分公司和仪征分公司共计实现整车产量44.8万辆,下降24.4%。南汽集团、长安马自达、奇瑞捷豹路虎等重点乘用车企业分别销售整车10.1万辆、13.7万辆、5.8万辆。商用车企业方面,徐工汽车全年销量2.8万辆,增长35.0%,苏州金龙销售客车0.7万辆,南京金龙客车销量0.9万辆。

转型升级 围绕提升创新能力、推进智能制造、强化互联网化提升等方面重点发力,发展迅速,成绩显著。汽车领域累计建有省级企业技术中心127 家,国家级企业技术中心14 家。新能源汽车能源与信息创新中心、智能网联汽车创新中心等两个省级制造业创新中心试点建设,在新能源汽车充电装备、智能网联汽车领域大力部署创新平台,推动关键核心技术研发突破。

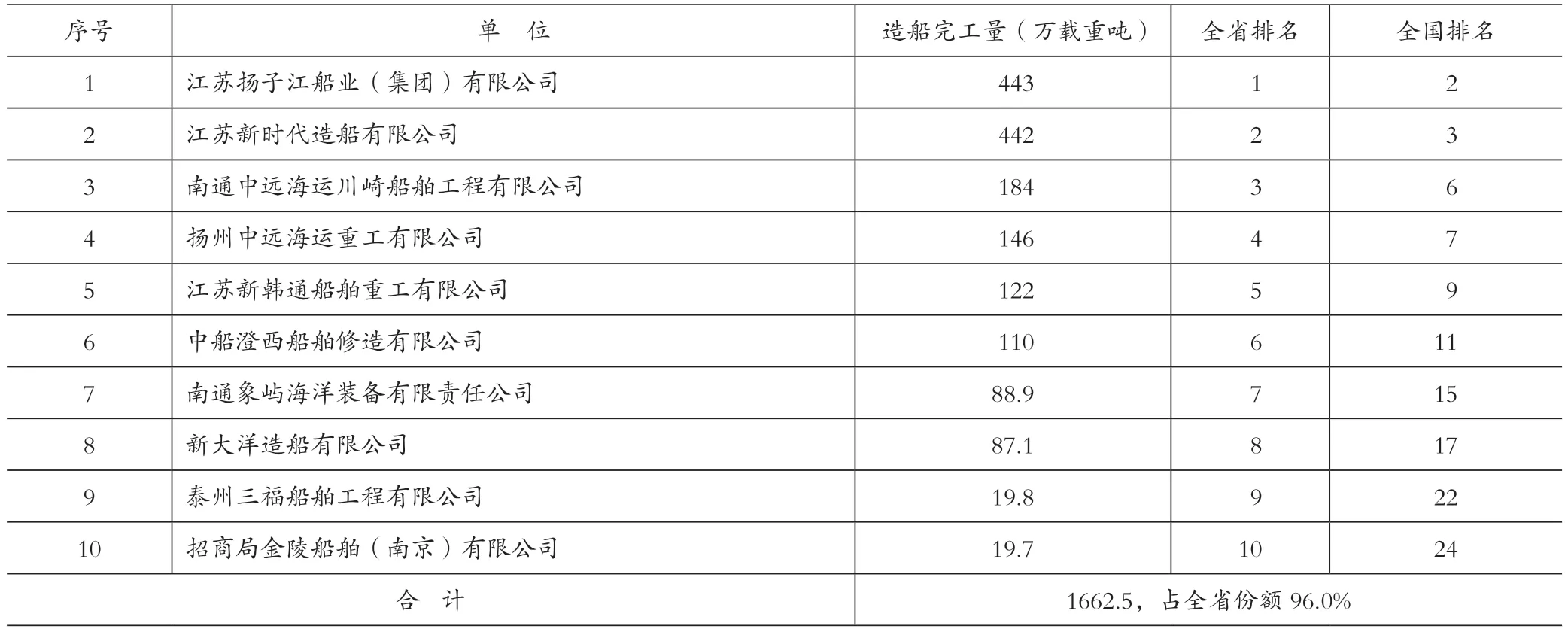

【船舶工业】2020年,全省造船完工量为279 艘1732.5万载重吨,同比下降3.8%,出口船舶占95.4%。造船完工量占世界市场份额的19.7%,占全国份额的45.0%。三大造船基地造船完工量182 艘1479.9万载重吨,下降1.4%,出口船舶占96.0%。造船完工量占世界市场份额的16.8%,占全国份额的38.4%,占全省总量的85.4%。全省新接订单量246 艘1377.5万载重吨,增长12.5%,出口船舶占84.8%。新接订单量占世界市场份额的26.4%,占全国份额的47.6%。三大造船基地新接订单量180艘1187.6万载重吨,(与上年1188.2万载重吨持平),出口船舶占82.9%。新接订单量占世界市场份额的22.7%,占全国份额的41.1%,占全省总量的86.2%。全省手持订单量478 艘2836.6万载重吨,下降26.4%,出口船舶占90.9%。手持订单量占世界市场份额的17.9%,占全国份额的39.9%。三大造船基地手持订单量361 艘2499.3万载重吨,同比下降26.2%,出口船舶占91.5%。手持订单量占世界市场份额的15.8%,占全国份额的35.1%,占全省总量的88.1%。

(省工业和信息化厅)

表114 2020年江苏省汽车行业主要指标

表115 2020年江苏省与全国汽车产销量对比

表116 2020年江苏省船舶行业三大造船指标

表117 2020年江苏省船舶行业造船完工量前十名企业名单

猜你喜欢

环球时报(2022-09-07)2022-09-07

中国设备工程(2022年12期)2022-07-11

环球时报(2022-05-26)2022-05-26

小哥白尼(趣味科学)(2020年6期)2020-05-22

四川冶金(2019年4期)2019-11-18

制造技术与机床(2019年2期)2019-03-06

山西财税(2019年1期)2019-03-01

制造技术与机床(2017年11期)2017-12-18

制造技术与机床(2017年9期)2017-11-27

河北水利(2016年8期)2017-01-13