基于项目经济评价的煤矿区煤层气开发方案优选

2021-03-09 13:49刘娜娜

中国煤层气 2021年6期

刘娜娜

(中煤科工集团西安研究院有限公司,陕西 710054)

1 项目概况

1.1 煤层气地质概况

玉溪煤矿位于山西省沁水县胡底乡境内,是沁水煤田樊庄勘探区的一部分,井田面积26.147km2,区内地形起伏较大,区内构造类型属简单类型,主要表现为东高西低的单斜构造,在此基础上又发育着一系列宽缓的背斜、向斜构造。区内目前共发现断层27条,陷落柱32个,未发现岩浆岩发育,水文地质条件相对较简单。

区内煤层主要分布于山西组(P1s)和太原组(C3t),共含煤2~9层,含煤地层总厚122.08~161.90m,平均138.04m,含煤系数6.10%~8.36%,平均6.78%。可采煤层共2层,分别为3号煤层和15号煤层,其中3号煤层为全区可采的稳定型煤层,是区内最主要可采煤层,本煤层厚度较大,平均煤厚为5.85m。煤体结构较好,主要为原生结构-碎裂结构。根据地勘时期钻孔和地面煤层气井瓦斯含量测试结果可知,本煤层瓦斯含量高,空气干燥基含气量在6.95~20.66m3/t之间,气体质量好。

1.2 煤层气开发方案设计

玉溪煤矿目前已有一部分地面垂直井、水平井进行施工采气,虽有高产案例出现,但整体产气效果不均衡。基于玉溪煤矿目前的勘探开发情况,地面煤层气抽采首要目的是解决煤炭开采面临的瓦斯问题,根据各个工作面的需求不同,先期工作面抽采时间短,迫切需要短期内有效降低瓦斯含量。玉溪煤矿构造简单、地层平缓,煤层厚度大,分布稳定,煤层埋深相对较浅,综合考虑地形和裂隙走向等因素,设计煤层气地面抽采方式主要采用垂直井(丛式井组)和水平对接井方式进行。同时,紧密结合本区煤炭采掘规划,在近期煤炭采掘区,可适当减小井间距,提高布井密度,以期在短期内获得高抽采量,有效地降低煤层瓦斯含量;远期采掘规划区,考虑适当加大井间距,以实现安全和经济双重效益。

项目在设计过程中,不仅调研分析了我国不同矿区现有煤层气开发中不同井间距的产气量情况,还借助于煤层气藏数值模拟软件对本矿区不同井间距和不同水平段长度的煤层气井进行产气量预测。根据模拟结果可知(图1):煤层气井间距越小,初期产气量高,到达产能峰值的时间也越短;井间距越大,初期产量相对较低,稳产期越长,累计产气量越高。水平对接井不同水平段长度产能预测结果可知(图2):水平段长度越长,高峰日产气量越大,随着水平段长度的增加,日产气量和累计产气量也逐渐增加,但在实际工程操作中,随着水平段长度的增加,施工难度和工程风险也会相应增加。

图1 不同井间距日产气量模拟曲线

图2 不同水平段长度水平井日产气量

综合考虑,提出了两种不同的开发方案,并进行对比研究。其中,方案一:11个工作面共部署446口垂直井,考虑到区内地形为丘陵地貌,同时也便于管理,降低投资成本,设计为5~7口井为1组的丛式井组;方案二:在抽采时间10年内的工作面共设计64组水平对接井,在抽采时间大于10年的工作面,设计137口垂直井。

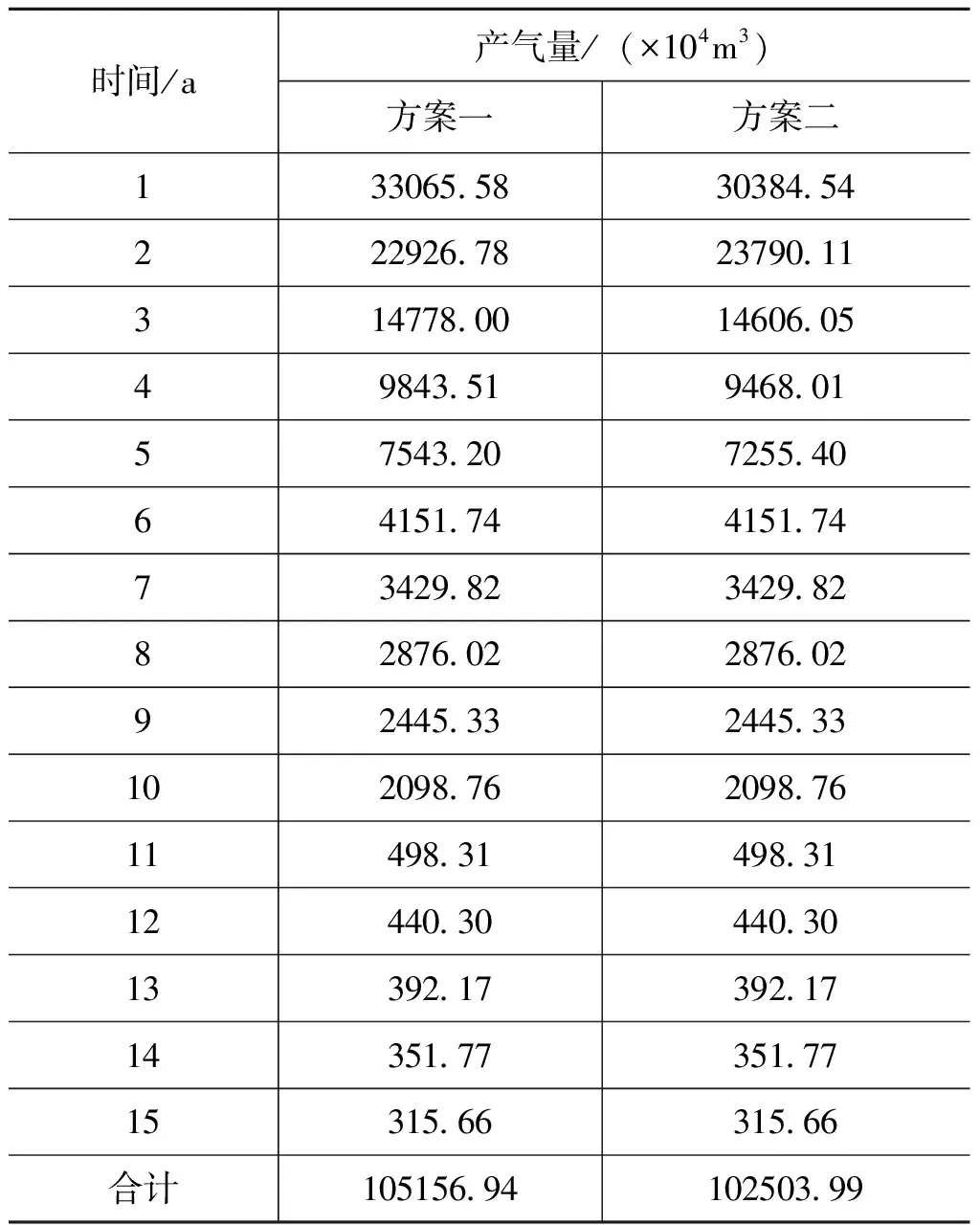

结合煤炭采掘规划,每口(组)井的服务年限有所不同。利用CBM-SIM产能模拟软件对不同工作面各个井型及井间距均做了产能预测,因配合项目经济评价需要,统计了两种方案15年的累计产气量,结果为:累计排采15年,方案一累计产气量为105156.94×104m3;方案二累计产气量为102503.99×104m3(表1)。

表1 产能模拟结果表

2 煤层气开发项目经济评价

2.1 项目投资

煤层气开发项目建设投资主要包括开发井工程投资(包括钻井、压裂、测井、录井、煤储层参数测试和排采等)、地面建设工程投资(井场平整、修路、井场建设等)、和地面集输及利用工程投资及基本预备费等。方案一446口丛式直井建设投资共144947.15万元,方案二64组水平井和137口直井建设投资为120610.50万元(表2)。

表2 建设投资估算表

2.2 生产成本

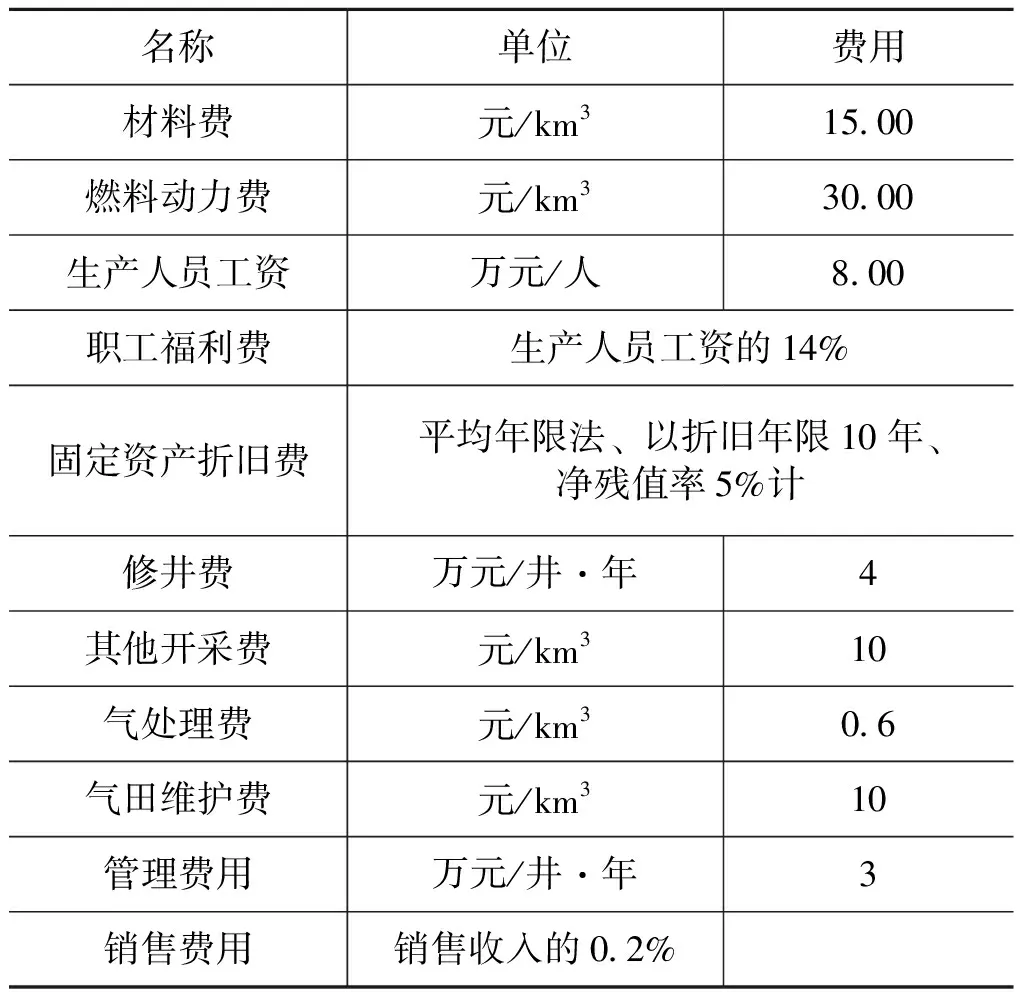

煤层气开发项目生产成本主要包括采气成本和期间费用。其中,采气成本主要包括材料费、燃料动力费、生产人员工资、职工福利费、其他开采费用、修井费及固定资产折旧费等。期间费用主要包括管理费用和销售费用。管理费用主要包括矿产资源补偿费、无形资产摊销费、递延资产摊销费以及其他管理费用;销售费用主要是指销售过程中所发生的费用,一般按销售收入的0.2%~0.5%计算(表3)。

表3 成本和费用估算表

2.3 生产收入

煤层气开发项目生产收入主要包括销售收入和政府补贴收入。

(1)销售收入

从煤层气终端销售价格来看,晋城以及周边区域民用、商用及工业用燃气价格多在2.5元/m3上下徘徊。按照当地气价,并结合市场调研和销售市场分析,本次项目经济评价时,煤层气销售价格取2.3元/m3。同时根据我国天然气工业的经验,天然气商品率95%~98%,本次取96%。故销售收入为:

销售收入=产气量×商品率×销售价格

(2)补贴收入

根据财政部关于煤层气等民用燃气的补贴标准,“十三五”期间补贴标准提升为0.3元/m3,同时,山西省政府为加快煤层气开发利用,在中央财政补贴标准的基础上,再补贴0.1元/m3。故补贴收入为:

补贴额度=(销售量+自用量-发电用量)×

补贴标准

经计算,累计排采15年,方案一生产收入为272566.82万元,方案二生产收入为265690.34万元(表4)。

表4 生产收入估算表

2.4 财务评价

项目建设期3年,生产期15年,财务内部基准收益率取8%,基准投资回收期8年,企业所得税税率为33%。采用折现现金流法对项目进行财务分析,即根据项目的现金流入和现金流出编制财务现金流量表,并以此计算项目财务评价指标,结果为(表5):方案一:税后财务内部收益率为8.91%,大于财务内部基准收益率8%;税后财务净现值为4069.78万元,大于0;税后投资回收期为6.40年,小于基准投资回收期。方案二:税后财务内部收益率13.01%,大于财务内部基准收益率8%;税后财务净现值18116.97万元,大于0;税后投资回收期5.69年,小于基准投资回收期。

表5 全部投资财务评价指标

3 开发方案优选

(1)财务内部收益率结果对比

从财务评价结果可以看出,方案一和方案二税后财务内部收益率分别为8.91%和13.01%,均大于财务内部基准收益率8%,说明两种方案的获利能力均超过了基准收益率的获利水平,项目在财务上可考虑接受,而且方案二财务内部收益率要大于方案一,说明方案二盈利能力大于方案一。

(2)财务净现值结果对比

从评价结果可知,方案一和方案二税后财务净现值分别为4069.78万元和18116.97万元,均大于0,说明两种方案的获利水平均超过了基准收益率,项目在财务上均处于盈利状态,而且,方案二的财务净现值要大于方案一,说明方案二优于方案一。

(3)投资回收期

从财务评价结果可知,方案一和方案二的投资回收期均小于行业的基准投资回收期,说明两种方案在财务上均有一定的盈利能力,对比可知方案二的投资回收期要小于方案一,说明方案二的盈利能力强于方案一。

通过综合分析三种评价指标,可知方案二的盈利能力和抗风险能力要强于方案一,因此,从经济评价的角度出发,推荐方案二作为本区的开发方案。然而,煤层气开发项目投资大,不确定因素多,投资风险高,在实际开发中,应充分考虑本矿区的基本地质条件、储层条件以及现有的开采技术条件等,综合分析并确定合适的方案,以期实现本矿区地面煤层气“安全-高效-经济”一体化开发。

猜你喜欢

商展经济·下半月(2021年4期)2021-09-10

西南石油大学学报(自然科学版)(2019年5期)2019-12-20

意林·全彩Color(2019年8期)2019-11-13

天津城建大学学报(2019年5期)2019-11-07

会计之友(2018年6期)2018-03-28

节能与环保(2018年2期)2018-03-07

吉林建筑大学学报(2018年1期)2018-03-05

录井工程(2017年3期)2018-01-22

领导文萃(2017年10期)2017-06-05

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12