甘肃省科技支出对地区创新能力的影响探究

2021-03-13 04:06杨李路

兰州工业学院学报 2021年1期

杨李路,马 军

(兰州财经大学 财税与公共管理学院,甘肃 兰州 730020)

0 引言

“以创新引领发展,用科技战胜困难”,是时代赋予科技创新的重要使命。党的十九届四中全会提出的“弘扬科学和工匠精神,加快创新型国家建设,提高国家战略科技力量”发展要求,再次奏响了我国科技进步新号角。加快创新发展,加强创新能力建设,不仅是国家治理现代化的客观需要,同时,是我国经济高质量发展的必然选择。在新时代西部大开发战略背景推动下,创新环境的提升和改善成为当下西部各省份加快发展的重点和着力点。甘肃省作为我国西部地区历史文化和矿产资源重镇,经济新常态下,在践行创新发展理念,营造良好创新环境方面不断进步。据甘肃省科技厅网站统计数据,2019年1~5月,全省高科技企业创新活动人数3.04万人,科技活动经费13.92亿元。企业营业收入483.54亿元,工业产值441.32亿元,申请发明专利721项。2019年共登记省级科技成果1 479项,合同的成交金额196.42亿元,为地区生产总值的2.25%。而2019年全国科技合同的成交额为全年GDP的2.26%。二者相差仅0.01个百分点。可见科技创新对甘肃全省经济社会发展起着重要作用。同时,在2020年脱贫攻坚及之后的乡村振兴中,科技创新也将成为一支不可或缺的重要力量。因此,对甘肃省创新能力进行研究和探讨,以更好满足现实之需,具有重要意义。

1 文献综述

提高科技创新能力,既是新时代背景下践行新发展理念的要求,也是多年来我国实施科技强国战略的重要组成部分,对此,学术界已做过比较丰富的研究。

首先,关于区域创新能力的典型研究:在研究的区域上,沈菊花[1]采用GDP耗能、省和国家科技奖励、R&D费用占比、新产品出口销售额占比等五个变量建构了地区科技创新能力评价体系,并对江苏和连云港创新能力分析。郑雨苹、张良强、郑建锋[2],姜文仙[3]张志新、孙照吉、薛翘[4]等学者先后对福建省、广东省、黄河三角洲等区域的创新能力进行了研究。在研究方法上,孟晓华、仇国阳、崔志明[5],杜秀芳、闫笑非[6],陈江涛、吕建秋、田兴国、孙雄松[7]等学者运用因子分析、主成分分析、熵值法等对我国不同地区的创新能力进行了研究。在地区创新能力的影响因素上,陈劲、陈钰芬、余芳珍[8],王学军、陈武[9],霍丽、宁楠[10]等学者分别从产业集聚、FDI、区域智力资本、互联网发展等角度分析了对区域创新能力的影响。其次,关于科技支出对地区创新影响的代表性文献:曹坤、周学仁、王轶[11]在我国1998—2006年的数据基础上,实证分析了财政对科技的支出对创新能力发展影响,发现财政的人员和物力投入能明显推动技术的创新。孙开、沈安媛、苏洨宇[12]基于省级面板数据,采用空间杜宾模型对区域创新能力进行了研究,发现在区分全样本和分样本情形下虽均表现出财政科技支出有利于科技创新,但对周边区域及外观设计专利等存在不同影响。包健[13]实证研究得出地方财政在科技上的支出有助于本地创新。

可以发现,学者们从不同角度、采用不同方法在我国科技创新能力和科技支出支持创新方面进行了卓有成效的研究,对科技进步、创新能力提高有积极作用。但基于具体省份层面进行科技创新能力的研究相对欠缺,就甘肃省科技支出对本区域创新能力影响的研究更是少见。因此,本文将以甘肃省历年相关数据为基础,研究科技支出对该地区创新能力的影响,以完善优化科技资金的支出机制,提高地区创新能力。

2 甘肃省科技支出及区域创新能力现状

2.1 财政科技支出总量及结构

1) 2005—2018年全国及甘肃省财政对科技支出的总量。

财政的科技支出是指在特定年度内政府财政一般公共预算支出中用于支持科技事业发展的那部分资金。主要由中央支出部分、地方支出部分、科技专项支出、其它有关科学技术的支出四部分构成。本文所指的财政对科技的支出,在全国层面为四部分之和,即财政在科技领域拨付的款项。甘肃省财政对科技的支出是指甘肃省一般公共预算中用于科技的资金,包括科学事业费、科技三项经费、科研建设费等三部分。为客观反映甘肃省科技支出现状,本文选取了2005—2018年全国及甘肃省财政科技支出总量进行了对比分析,如表1所示。

表1 2005—2018年全国及甘肃省财政科技支出总量

从表1可以看出,统计期内在总量上,全国层面的财政科技支出逐年增加,且占一般公共预算支出的比例,除2005年和2015年分别为3.93%、3.98%外,其余年份均保持在4%以上,2010年甚至达到4.67%。对于甘肃省,财政科技支出绝对量在2005—2014年间不断增长,在2015—2018年绝对量总额下降。且占地区一般公共预算支出的比例除2005—2007年以及2015年之外,其它年份均小于1%。财政对科技的拨款占生产总值的比,在全国层面,2005—2009年间和2011年财政科技支出的比重均处于0.7%~0.99%之间。而统计期内其它年度,财政对科技拨款占GDP的比都超过了1%,统计期内均值为0.95%。对于甘肃省,财政科技支出占地区生产总值的比重介于0.23%~0.45%之间,统计期内占比均值为0.31%。

显然,甘肃省与全国相比,无论是财政对科技的支出占一般公共预算支出的比重,还是占区域生产总值的比重均处于低水平。尤其是2016—2018年间,在全国财政科技支出上仍保持均值为10.78%的增速时,甘肃省财政科技支出却出现了连续三年的负增长。

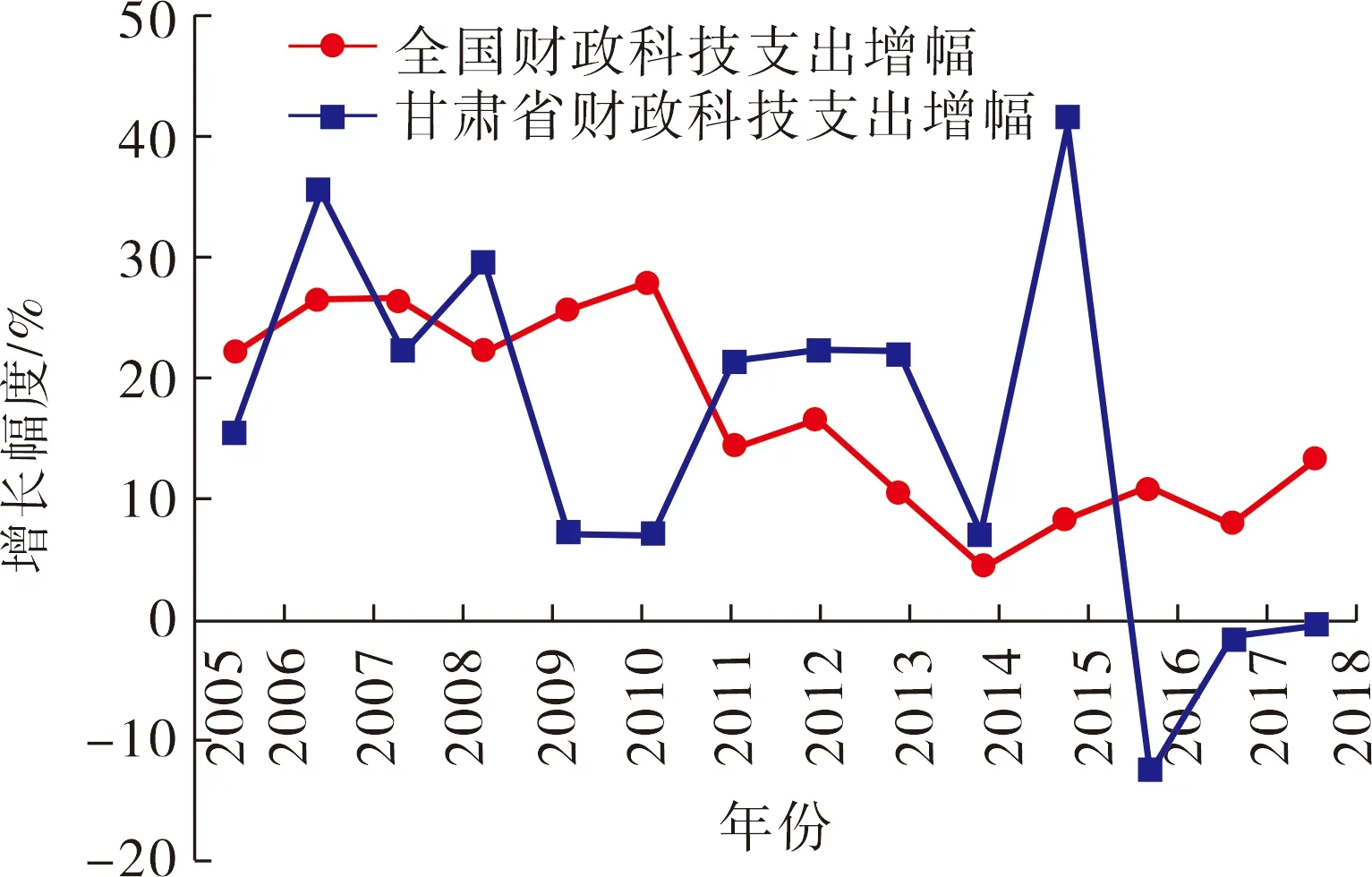

2) 2005—2018年全国和甘肃省财政对科技的支出增长率变化趋势。

财政对科技的支出增长率是相对于上一年,在本年度内财政对科技拨款增加值所占的比例。计算公式为:(本年财政科技拨款额-上年财政科技拨款额)/上年财政科技拨款额*100%。财政对科技的支出增长率指标一定程度上可以反映特定时期内政府预算对科技创新的重视程度。因此,基于2005—2018年统计资料,分析结果如图1所示。

图1 2005—2018年全国和甘肃省财政对科技的支出增长率变化趋势

从图1可以看出,在统计期内,财政对科技的支出增长率在全国和甘肃省均呈现不同程度的波动。相比而言,全国层面财政的科技支出增长率波幅相对较小。具体而言,在2005—2010年间,全国层面的财政科技支出年均增长率均保持在20%以上,从2011—2018年,除2016年增幅在16.74%,其余年份增长率均小于15%,2014年降至最低点4.36%。而对于甘肃省,财政科技支出增长的波幅相对较大,2006—2008年、2011—2013年,财政科技支出的增长率均保持在20%以上,2015年,由于前一年2014年增长率仅为7.09%,一年内增长率达到了41.07%。在2016—2018年间,财政对科技的支出增长率却出现了高达12.11%的负增长。这反映出甘肃省财政科技支出年度安排不均匀,前一年的缓和投入,后一年却急剧暴涨,又引起后一年增速暴跌。同时可以发现,在2006、2008、和2011—2015年甘肃省财政科技支出增长率均超过了全国层面;另外,在统计期内,从总体上看,全国财政对科技的拨款支出年平均增长率16.96%,甘肃省财政对科技的拨款支出年平均增长率为15.52%,甘肃省年平均增速较全国而言尚有差距。

2.2 甘肃省科技研究试验与发展(R&D)支出总量及结构

对科技创新能力的研究离不开对与创新直接相关的科技研究试验与发展(R&D)经费分析,本文分别选取近年甘肃省的R&D支出总量和结构数据进行统计分析,结果如表2和表3所示。

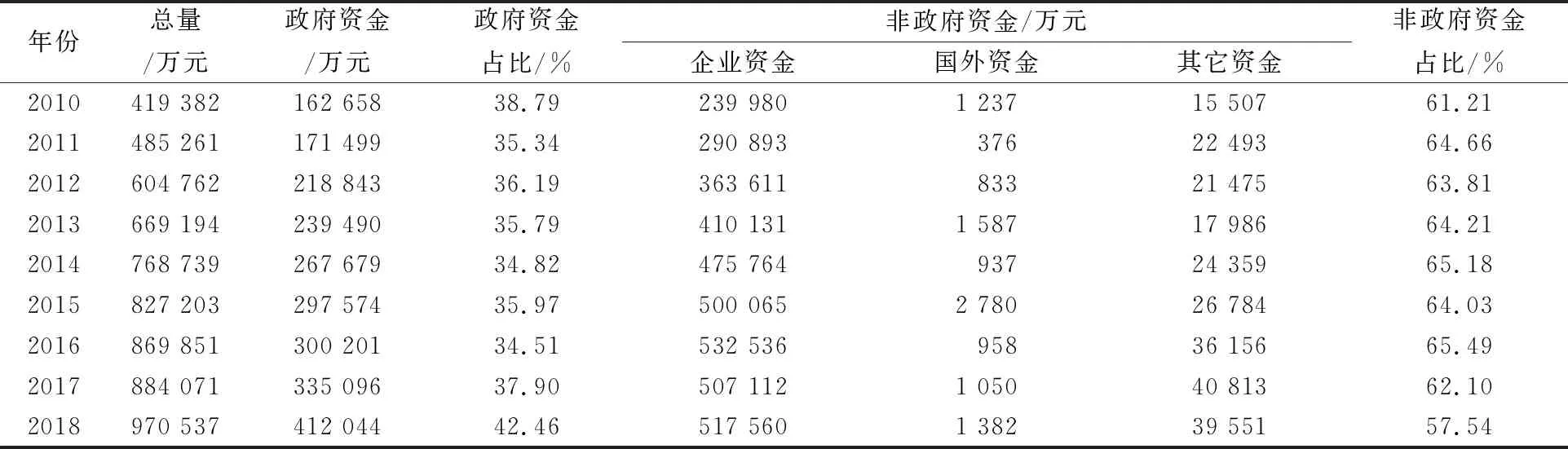

1) 甘肃省R&D内部支出总量。

表2可以看出,甘肃省2010—2018年间R&D内部支出总量不断增加,从2010年419 382万元增加至2018年的970 537万元,增幅达2.31倍。但从总支出增长率来看,2011—2014年增速均超过了10%,在2012年更是达到了24.63%,而2015—2018年,增长率均处在10%之下,2017年增幅仅为1.63%。可见甘肃省的R&D内部支出总量不断增加,但支出增长率却有下降,且呈现涨幅高低不均的特征。从资金构成来看,2010—2018年间,政府投入资金占比在35%附近波动,且在2017—2018年间占比增速均超过了3%。相反,非政府资金占比下滑。由此,近两年在甘肃省R&D内部的支出上,政府资金支持力度加大。

表2 2010—2018年甘肃省R&D内部支出总量

表3 2011—2018年甘肃省R&D支出结构

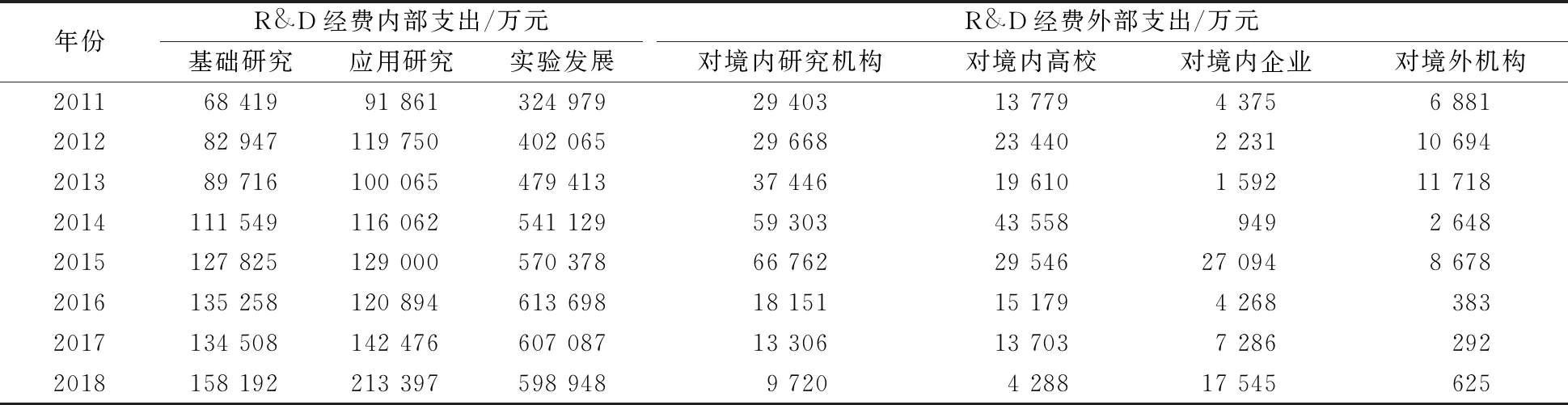

2) 甘肃省R&D经费支出结构。

在R&D支出结构上,包含内部支出和外部支出。其中,内部支出主要包含实验发展、应用研究和基础研究等三个方面。外部支出则包含对对境外机构、境内高校、境内研究机构、境内企业等四个方面。

由表3可以看出,就R&D内部支出来看,实验发展项目始终受到“青睐”,统计期内,均超过了R&D内部经费支出总额的60%,在2011—2018年间,占比均值达68.17%。其次,是应用研究,占比均值为17.05%。而在基础研究上,R&D内部支出比例虽然在连年提高,但即使在2018年最高时,也仅为16.30%。可见,甘肃省R&D经费内部支出在结构上长期不均衡,基础性研究的比例偏低,长期得不到重视。就R&D经费外部支出来看,统计期内,在总量上呈现倒V字型结构,2011—2013年由54 438增加到70 336万元,在2014—2015年均超过100 000万元,达到最高,而在2016—2018年则稳定在35 000万元左右。从四部分资金分配看,难以发现有长期稳定的比例分配趋势。但可以明确的是,在R&D外部经费支出中,境内研究机构和境内高校占主导,尤其是境内研究机构,年占比均值达46.85%。分析可知,在R&D支出中,就内部来说,实验发展部分长期得到重视;而在外部,境内研究机构受到重视。

2.3 甘肃省科技创新能力现状

为深入分析地区综合创新能力,反映创新发展现状。笔者查阅了《甘肃发展年鉴》、甘肃省科技厅2010—2018年相关资料,以R&D项目、R&D人员、登记成果、专利申请数、授权专利数等五项指标对甘肃省科技发展现状进行统计性分析,结果如图2所示。

图2 2010—2018年甘肃省创新发展现状

从图2可以看出,就(R&D)项目而言,年度数量总体保持平稳缓慢增长。统计期内,由2010年10 126项增长到2018年16 301项,平均每年增加223.4项。而研究和试验发展(R&D)人数,却呈现出增减不同的波动。2010—2014年连续增长,2014年最多时为41 135人,2015—2016连续两年下降,2017年稍有回涨后又在2018年减少,但2014年以后基本保持在4 000人左右。专利申请数和专利授权数被认为是评测地区创新能力的主要指标,从甘肃省近年来统计的数据来看,专利申请数和专利授权数均表现出连续快速增加趋势;专利申请数从2010年3 558项增长至2018年27 882项,增长约7.84倍。同时,专利授权量也从2010年1 868项增长至2018年13 958项,增长近7.47倍。相比而言,登记成果项在统计期内变化较小,出现在2013—2014年相继减少之后,在接下来的2015—2016年回升,处在相对较平稳的状态中。

3 实证分析

为了准确测度甘肃省科技支出对创新能力的影响,本文将通过时间序列模型对其进行实证分析。

3.1 指标选取及说明

对于科技支出,本文选取于与创新能力直接相关的R&D经费内部支出(ZC)数据,该项支出是支持创新能力发展的核心基础。对于区域创新的能力,参考已有文献,以申请专利的授权量(ZL)作为测度指标。限于统计数据的可得性,本文将对2002—2018《中国科技统计年鉴》相关数据进行分析。对原始数据取对数,可以有效减轻异方差的时间序列影响,但不会影响变量之间的协整关系。本文将科技投入与专利授权量分别取对数,即甘肃省科技支出用(LNZC)表示,专利授权用(LNZL)表示,并用Eviews8.0软件进行分析。

3.2 实证过程

1) 单位根检验。

由于研究的是时间序列数据,因此,需进行平稳性检验。本文使用ADF检验方法进行单位根检验,结果发现在5%的显著性水平上,科技支出(LNZC)与专利授权量(LNZL)均不平稳。二者分别进行一阶差分后, 5%的显著性水平上为平稳时间序列,如表4所示。

表4 ADF检验及结论

2) 协整检验。

由于两个变量均为一阶单整序列,为了确定二者是否具有长期稳定均衡关系,采用Johansen协整检验方法,进行协整分析。而Johansen协整检验又是基于VAR模型的检验方法。因此,检验之前需建立VAR模型确定最优的滞后期。通过信息准则可以判断,其最优滞后期数为1期,如表5所示。

表5 VAR滞后期数选择分析

Johansen协整检验的结果如表6所示。显然迹检验和最大特征值的检验在5%显著性水平下,均拒绝了科技支出(LNZC)和创新能力(LNZL)之间没有协整关系的原假设,同时不拒绝最多有一个协整关系的假设。因此,甘肃省科技支出(LNZC)与创新能力(LNZL)之间有一个协整关系。

由标准化的协整向量( LNZL, LNZC, C )

(1.00000,-0.238936,11.14073)

可得甘肃省科技支出(LNZC)对地区创新能力(LNZL)的协整方程为

LNZL=11.14073+0.238936LNZC

有一个协整关系,表明二者之间存在长期的均衡。但在短期内则会出现失衡,因此,为提高模型的计量精度,构建了误差修正模型。

表6 Johansen协整检验结果

DLNZL=-0.208826CointEq1-0.022962

DLNZL-1+ 0.020500DLNZC-1+ 0.141188

可以得出:① 在统计期内,甘肃省科技支出(LNZC)与地区创新能力(LNZL之间存在长期稳定的均衡关系,且科技支出对区域创新能力的弹性为0.24%,即科技支出增长1%,区域科技创新能力提高0.24%,表明在长期,科技支出(LNZC)对创新能(LNZL)具有促进作用。② CointEq1是误差修正项,系数表示对偏离长期均衡的调整力度。本修正模型系数是-0.208 826,表明前一年科技支出与地区创新能力的非均衡误差以20.9%的比率对本年度的创新能力进行修正。

3) 格兰杰因果检验。

上述分析可知,甘肃省科技支出(LNZC)与创新能力(LNZL)都是一阶单整序列,且存在一个协整关系,为检验科技支出与创新能力之间是否存在因果关系,进行格兰杰因果检验分析。如表7所示,在各滞后期中,科技支出(LNZC)均不表现为创新能力(LNCX)的格兰杰因果原因。而在10%显著性水平下,当滞后为1或2期时,科技创新能力(LNZL)则构成科技支出(LNZC)的格兰杰因果原因。

表7 Granger因果检验分析

4) 脉冲响应分析。

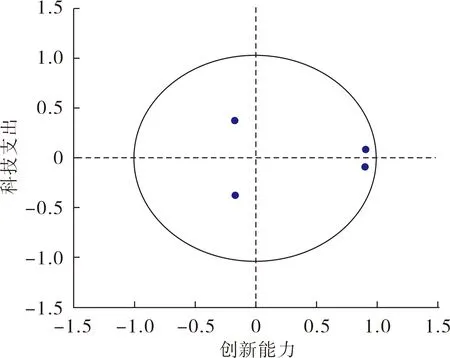

为进一步研究甘肃省科技支出(LNZC)对区域创新能力(LNZL)的影响。以向量自回归(VAR)模型为基础,建立了关于科技支出(LNZC)与创新能力(LNZL)的脉冲响应函数。用以检验当出现一个冲击时,模型中各变量的反应程度及动态过程。由图3可知,所有的根都落在单位圆内,则以科技支出(LNZL)和创新能力(LNZC)建立的向量自回归模型(VAR)是稳定的。故可以进一步进行脉冲响应分析。

图3 VAR模型稳定性判别

在前文分析的基础上建立了一个科技支出(LNZC)对创新能力(LNZL)的脉冲响应函数。在图4中,在以滞后期数作横轴,响应程度作纵轴的坐标系,甘肃省科技支出(LNZC)对创新能力的(LNZL)的响应从0开始,在第2期响应达到最大,到5期以后达到平稳,且均大于零。这表明,创新能力(LNZL)对科技支出(LNZC)具有正向促进作用,同时在长期是平稳的,支持了上述的协整检验结论。

图4 创新能力(LNZL)对科技支出(LNZC)脉冲响应

5) 方差分解。

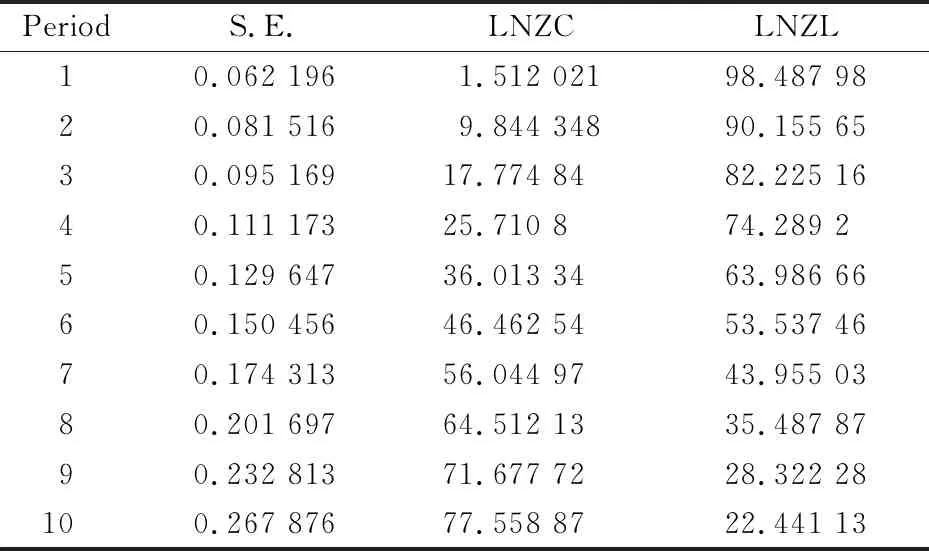

方差分解是在分析系统中各部分冲击的贡献率,以辨明在内生变量变化中,不同部分的重要程度。具体来说,就是将系统中各内生变量的变化分解成与随机扰动项相关的几部分。对此,本文将创新能力(LNZL)分解成科技投入贡献和创新能力自身贡献两部分,结果如表8所示。

表8 创新能力与科技支出的预测方差分解

从表8可以看出,对于甘肃省创新能力的贡献,科技支出(LNZC)随着滞后期数的增加贡献率增加,在滞后期8期及以后贡献率超过了64.5%。而创新能力(LNZL)自身的贡献则随着滞后期数的增加贡献率而下降,由最初的近98.5%的贡献率,降至第10期的22.4%。

4 结论及对策建议

本文首先通过对甘肃省财政对科技的支出、R&D经费内、外部支出、科技创新发展现状等进行统计性分析,并在此基础上,选取2002—2018甘肃省R&D内部支出及专利授权量作为科技支出和地区创新能力的核心指标进行实证分析,得出如下结论:

首先,与全国相比,甘肃省财政对科技的支出在总量上存有欠缺,无论是财政对科技的支出在一般公共预算支出中的比例,还是在生产总值中的比例都比较低。就前者而言,在2005—2018年之间,全国层面是甘肃省的3.38倍。同时,甘肃省的财政科技支出增长率变化波动幅度较大。难以形成稳定长效科技支出预期,这不利于地区创新能力持续提升。其次,在R&D支出上,就R&D内部支出而言,总量上,虽然增长率在下降,但绝对量呈逐年增加;结构上,非政府资金占比较大,除2018年跌破60%,在统计期内的其它年份均在60%以上。同时,从政府的资金在2017—2018年比例提高,也可以得出甘肃省政府在R&D内部支出支持力度在增加。且内部支出中的优先程度依次为实验发展、应用研究、基础研究。就R&D外部支出而言,在规模上没有明显规律;结构上,国内研究机构和境内高校获得的支出比例较大。再次,就创新发展现状,甘肃省在2010—2018年间,R&D项目呈缓慢上升,年均增长233.4项。R&D人员及登记成果则均处在相对稳定状态,而专利申请量和授权量却表现出较快增长趋势。其中,专利申请数在2010—2018年增长7.84倍。专利授权量从2010—2018年的13 958增长7.47倍。最后,实证分析发现,甘肃省科技的支出和地区创新能力之间存在着稳定协整关系。科技支出可以提高地区创新能力,且通过方差分解发现,在前五年内创新能力对自身的贡献率较大,科技支出则在五年之后显示出较强的贡献率。这也反映了创新的投入到产出长周期特征。

为此,要进一步提高甘肃省科技创新能力,更好服务地区经济社会发展,可从如下几方面着手:

第一,加快完善科技支出预算制度,稳定财政在科技方面的支出增长率,适度增加科技支出的占比,扩大支出规模,为创新能力提升给予资金保障。第二,鼓励和引导非政府资金加强对R&D支出。在当前经济下行压力下,各地实施大规模减税降费加之新冠肺炎疫情影响,甘肃省同样也面临结构转型和技术升级、财政收支紧缺等问题,用好政府资金的杠杆,撬动更多社会资金投入创新研发,以提高地区创新能力。第三,优化科技支出结构,尤其是要对关系未来科技能力建设的基础研究领域予以关注,同时要加强对科研机构、高校等的R&D支出经费进行绩效评估,确保资金使用效率。

猜你喜欢

腹腔镜外科杂志(2022年7期)2022-08-16

中小学校长(2020年6期)2020-08-07

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

现代妇女(2018年5期)2018-05-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

环球时报(2017-01-26)2017-01-26