Q集团营运能力分析

2021-03-13 13:21吕天毅

环渤海经济瞭望 2021年10期

吕天毅

一、Q 集团概况

Q 集团是世界500 强企业,是中国家电行业的领军企业,目前有9 万多名员工,15 个生产基地。公司坚持创新驱动,质量为先,转型升级,弘扬工业精神,追求完美质量。以企业发展带动行业发展。空调、家电远销海外,仅2021 年就贡献税收157.90 亿元。

二、Q 集团营运能力相关指标分析

(一)Q 集团流动资产营运能力分析

应收账款和存货是流动资产中两项重要指标,本文对Q 集团的流动资产营运能力分析主要围绕应收账款周转率、存货周转率以及流动资产周转率展开。

1.应收账款周转率反映了企业获得应收账款到收回款项、变现所需要的时间,也就是应收账款周转速度。研究发现,应收账款周转率越高的企业收款速度越快、资产流动性越好,管理水平越高。应收账款周转率计算公式如下:

应收账款周转率=营业收入/应收账款平均余额

应收账款平均余额=(应收账款期初余额+应收账款期末余额)/2

本文选取Q 集团2017-2021 年财务数据进行分析

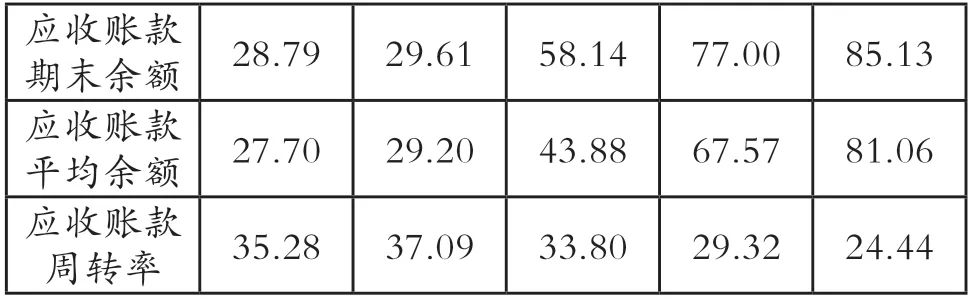

由表1 可以看出2017-2021 年,Q 集团的销售收入从977.45 亿元增加到1981.53 亿元,应收账款平均余额从27.70 亿元增加到2021 年的81.06 亿元。2017-2018年Q 集团应收账款周转率从35.28%增加到37.09%,但从2018 年后,应收账款周转率开始下降,从2018 年的37.09%下降到2021 年的24.44%。2021 年的应收账款周转率为5 年内最低。为什么销售收入与应收账款平均余额都有所增长,但应收账款周转率从2018 年起却成下降趋势?从增长率来看Q 集团2018-2020 年销售收入的增长速度低于应收账款的增长速度。根据一些报道可以推断出这与Q 集团为了开拓市场,增加销量二使用赊销的销售政策有很大的关系,5 年来,Q 集团的应收账款周转率下降较大,这应当引起企业管理人员的充分重视。

表1 Q 集团2017-2021 年应收账款周转率表

续表

2.存货周转率反映了存货占用资金的周转速度,是对流动资产周转率的补充说明。在家电行业中存货在企业流动资产中的占比会较高,研究表示,企业的存货周转率与企业的资金流动性呈正相关关系,进行存货周转率分析可以帮助企业提高短期偿债能力与销售能力。存货周转率的计算公式如下:

存货周转率=营业成本/存货平均净额

存货平均净额=(期初存货+期末存货)/2

由表2 可以看出Q 集团存货周转率较为稳定,波动较小。销售收入与存货平均额均大幅增加。与应收账款周转率发展趋势相同,2017-2018 年逐年上升,2018-2021 年存货周转率7.88 下降到6.51,2021 年的存货周转率为5 年内最低。通过查阅财务报表,我们发现2017-2021 年Q 集团的主营业务成本也大幅增加,这也就解释了为什么存货数量增加如此之多,这是因为Q 集团为了扩大市场,大力生产产品,导致了一批存货的增加。整体来看,虽然存货周转率下降幅度不算特别大,但也应该引起管理层的重视。

表2 Q 集团2017-2021 年存货周转率表

3.流动资产周转率是企业流动资产与总资产之间关系的反映,体现了流动资产的利用效率。流动资产周转率是评价企业营运能力的重要指标,也是总资产周转率的重要参考。对企业的流动资产周转率进行分析能够帮助企业管理层了解企业管理不足之处,从而帮助企业降低成本、增加收益,提高资产利用效率。流动资产周转率的计算公式如下:

流动资产周转率=主营业务收入净额/流动资产平均净额

流动资产平均净额=(期初流动资产净额+期末流动资产净额)/2

由表3 可以看出Q 集团流动资产周转率总体呈波动上升趋势,由2017 年的0.81 上升到2021 年的0.96。与应收账款周转率和存货周转率的变化趋势不同。2017-2020 年Q 集团流动资产周转率逐年上升,由0.81 上升到1.07。但在2021 年Q 集团流动资产周转率出现下降,即使如此,2021 年的流动资产周转率0.96 仍高于2017年的0.81。我们可以看出2017-2021 年企业的销售收入与平均流动资产净额是逐年递增的且增幅都很大。但在2021 年企业的流动资产周转率却呈下降趋势。探究其原因,结合上面的研究,可以认为这是2021 年Q 集团应收账款与存货的增长速度快于销售收入所导致。总体来看,Q 集团的流动资产周转率还是偏低,并且受流动资产和存货的影响大,这应当引起管理层的重视。

表3 Q 集团2017-2021 年流动资产周转率表

(二)Q 集团非流动资产营运能力分析

本文从固定资产周转率和非流动资产周转率两方面分析Q 集团的非流动资产营运能力,以固定资产周转率为参考,分析固定资产周转率发展趋势与非流动资产周转率发展趋势的异同。企业固定资产周转率是指企业销售收入与固定资产平均净值之比。固定资产周转率是对企业的固定资产利用效率评估的重要工具,固定资产周转率与固定资产使用情况和企业营运能力呈正相关关系。固定资产周转率计算公式如下:

固定资产周转率=企业销售收入/企业平均固定资产净额

企业平均固定资产净额=(期初固定资产净额+期末固定资产净额)/2

企业非流动资产周转率计算公式如下:

非流动资产周转率=企业销售收入/企业平均固定资产净额

企业平均非流动资产净额=(期初非流动资产净额+期末非流动资产净额)/2

由表4 可以看出2017-2020 年Q 集团固定资产周转率从6.23 增加到了10.57,增长幅度较大。2021 年开始下降到10.40 仍高于2019 年的8.23。从表4 我们发现2017-2021 年企业的销售收入与固定资产平均净额是逐年递增的但为什么2021 年企业的固定资产周转率却呈下降趋势?这是因为2021 年Q 集团销售收入增长速度低于固定资产增长速度,从侧面反映了Q 集团扩张速度较快。总体来看,Q 集团的固定资产周转能力较好。

表4 Q 集团2017-2021 年固定资产周转率表

续表

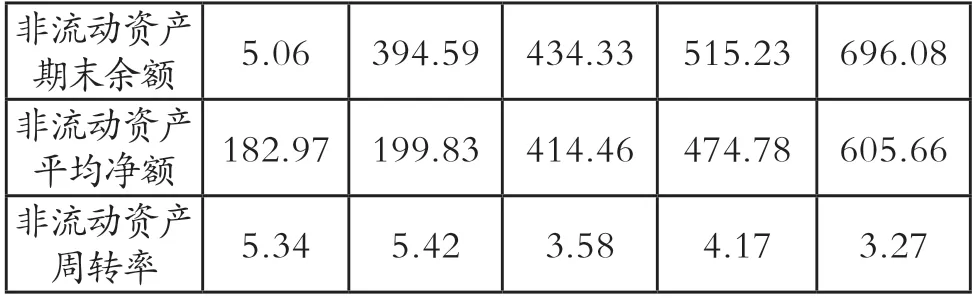

由表5 可以看出2017-2021 年Q 集团非流动资产周转率从5.34 下降到3.27。2019-2020 年短暂增长以后又开始下降,2021 年的非流动资产周转率达到5 年内最低3.27。我们可以看出2020-2021 年企业的销售收入与平均非流动资产净额是逐年递增的但非流动资产周转率却呈下降趋势,这是因为Q 集团在建工程与固定资产总额逐年增长且固定工程增长速度小于在建工程增长速度。在建工程增长速度过快应当引起企业管理人员的重视。

表5 Q 集团2017-2021 年非流动资产周转率表

(三)Q 集团总资产营运能力分析

总资产周转率的计算公式为:总资产周转率=销售收入/平均资产

平均资产=(年初总资产+年末总资产)/2

同时因为流动资产周转率对总资产周转率有较大影响,总资产周转率的计算公式为:

总资产周转率=流动资产周转率*流动资产占资产比重

一般来说,流动资产与总资产比值越大,企业的资产周转程度越高。

由表6 可以看出2017-2020 年Q 集团总资产周转率从0.61 上升到0.85。2021 年下降到0.74 仍高于2017年的0.61。2017-2021 年企业的销售收入与平均流动资产净额是逐年递增但在2021 年销售收入的增长幅度低于总资产的增长幅度。结合上文的研究,这是由于Q 集团2019 年销售收入同比增加幅度小且流动资产与总资产比值不高所导致。

表6 Q 集团2017-2021 年总资产周转率表

三、Q 集团营运能力存在问题

通过对Q 集团流动资产周转率、非流动资产周转率、总资产周转率等一系列指标进行分析,可以看出Q 集团存在以下问题:

(一)应收账款与存货量过大影响企业营运能力

总体来看,Q 集团应收账款周转率与存货周转率虽然较为稳定但仍呈逐年下降趋势,这可能是企业为了抢占市场大力生产产品以及采用赊销的销售策略导致。从Q 集团官网简介我们可以看到公司现在有9 万多名员工,15 个研究院,国内专利75673 项,仅2018 年科研经费投入就多达72.68 亿元。这也从侧面可以看出Q 集团的扩张速度。

(二)企业在建工程增长速度大于固定资产增长速度

企业在建工程增长速度大于固定资产增长速度意味着企业可能为了提高核心竞争力,扩大市场,大力建造生产线及厂房,从长期来看是对企业发展有利的。但也要注意不可一蹴而就,产生“卡脖子”风险。

四、提升Q 集团营运能力的建议

(一)提高存货管理能力

作为家电行业领军企业、Q 集团需要加大培训力度,由管理人员带头,让全体员工认识到存货管理的重要性,加强存货管理并进行内部整合。同时,要建立科学、有效、可行的存货管理制度以及存货管理系统。做好商品入库出库管理,严格使用入库出库清单。同时加强存货盘查力度,增加销售人员,尽量减少存货的堆积。

(二)加强应收账款管理

可以通过设立内部信用管理机构加强对应收账款的掌控和管理,制定科学的赊销策略,减少坏账的发生。要按企业信用等级将应收账款进行划分,并可以采用现金折扣等激励方式鼓励欠款企业还款。

猜你喜欢

酿酒科技(2019年10期)2019-01-05

江苏农业科学(2017年19期)2017-11-22

时代金融(2016年36期)2017-03-31

现代企业(2015年2期)2015-02-28

印刷经理人(2014年7期)2014-10-30

商界评论(2012年11期)2012-12-06