2021年国际原油价格分析与趋势预测

2021-03-15 07:23赵鲁涛郑志益邢悦悦赵伟刚

北京理工大学学报(社会科学版) 2021年2期

赵鲁涛 ,郑志益 ,邢悦悦 ,赵伟刚

(1.北京科技大学 数理学院,北京 100083;2.北京理工大学 管理与经济学院 能源与环境政策研究中心,北京 100081)

一、2020年国际原油价格走势回顾

2020年国际油价上半年大幅涨跌,下半年震荡上行,油价波动幅度较2019年更为剧烈。Brent原油(Brent Crude Oil)年均价为41.96美元/桶,WTI原油(West Texas Intermediate Crude Oil)年均价为39.16美元/桶,同比下降了34.75%和31.28%。整体来看,虽然受新冠疫情影响全球经济深度衰退,原油需求持续疲软,但OPEC+减产协议有效执行、中印经济快速复苏、新冠疫苗利好消息仍在一定程度上抑制了油价下跌。具体分析如下:

2020年1—3月,新冠疫情对全球经济和原油需求造成严重冲击。全球原油需求下降605万桶/日[1],2020年3月初,OPEC+未能继续达成减产协议,原油市场供需严重失衡。油价在3月暴跌,创自2008年全球金融危机以来单月最大跌幅,Brent原油价格下跌至37.67美元/桶,跌幅达71.73%。4月,油价小起大落。由于沙特与俄罗斯达成史无前例的减产协议,油价在月初短暂攀升,之后由于新冠疫情在全球迅速传播和感染人数急剧增长,世界各国采取封锁等限制措施,严重阻碍了经济发展,而OPEC+减产计划还未有效实施,需求与供给的双重冲击导致油价大幅下跌到全年最低值。全球石油市场基本面进一步恶化导致美国原油库存迅速增长,4月20日,在美国石油市场供应过剩、期货合约到期和德克萨斯州强制减产政策不明确等因素共同作用下,WTI原油期货结算价收报−37.63美元/桶,历史首次收于负值。5月,OPEC+大规模减产以及美国、加拿大和其他地区产量降低,使得全球供应收紧,石油日产量环比下降1 180万桶。而需求端,中国、印度石油需求快速复苏,石油市场供需基本面得以改善,油价开始反弹。4月末Brent原油价格上升至近35美元/桶,现货价格上涨15.66美元/桶,涨幅高达84.69%。6—8月,在经历了史无前例的高度动荡的上半年后,原油价格趋于平稳。OPEC+减产协议的有效执行以及美国、加拿大等其他产油国的大幅减产,加之世界经济逐步恢复,石油基本面趋紧,油价维持涨势,并保持在40美元/桶之上。9月初,由于俄罗斯拒绝进一步减产,导致沙特报复性增加石油产量,并下调售价。另外,海外新冠疫情二次爆发,削弱全球经济复苏势头,原油需求疲软,导致油价下跌。11月后,新冠疫苗研发成果显著提振了市场对石油需求复苏的乐观情绪,且OPEC+减产协议好于市场预期,亚太地区原油需求强劲,原油市场基本面改善,油价稳步上涨。2020年国际油价走势如图1所示。

图1 2020年国际油价走势图

二、2021年国际原油市场形势分析

(一)石油市场基本面分析

1.中国经济增长带动世界经济复苏,推动原油消费增加

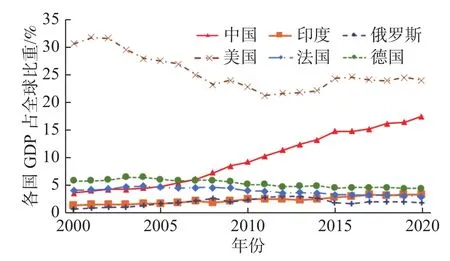

2020年上半年,新冠疫情导致各国经济活动停摆,全球经济严重衰退,大国博弈激烈,国际环境不稳定、不确定性因素增加,全球贸易受到巨大冲击。下半年,伴随各国封锁逐步地解除,全球经济有所回暖,但各国受新冠疫情冲击不同导致经济恢复状况悬殊,进一步推动了全球经济“东升西降”的发展态势[2],具体如图2所示。

图2 主要经济体GDP占全球比重

中国经济强劲复苏,积极发挥火车头的作用。2020年初,受新冠疫情影响,中国第一季度GDP同比下降6.8%,但经济长期向好的基本面没有改变。在新冠疫情防控常态化下,中国加大“六稳”“六保”工作力度,扩大内需,构建双循环相互促进的新发展格局,前三季度GDP同比增长0.7%,成为2020年全球唯一GDP增长的主要经济体[3]。2021年,中国将作为世界经济复苏的主力军,进一步通过拉动内需提振经济,GDP增速预计将达到8%左右。

印度经济逐渐恢复,拉动原油需求上升。近年来印度一直保持较高经济增速和能源消费量,78%的原油来源依靠进口。2020年,印度经济受新冠疫情冲击,大幅下滑。2021年,人口红利、基础设施建设、制造业发展等,将拉动印度经济重回高速增长通道,原油需求也将持续回升,推动全球原油消费增长。

美国经济复苏艰难,仍面临下行风险。2020年,美国经济受新冠疫情持续恶化的影响而不断萎缩,PMI指数(Purchasing Managers' Index)一度跌至10年来最低水平。4月美国失业率升至14.7%,创下历史新高,后历经7个月持续回落至6.7%,但远远超出2019年11月的3.5%[4]。2021年,美国经济复苏压力较大,预计原油消费量提升有限,难以恢复至新冠疫情前水平。

欧元区经济复苏在望,推动原油需求恢复。2020年12月中欧签订投资协定,同时欧盟将实施7 500亿欧元的复兴计划,为2021年的欧盟经济复苏注入新动力。欧元区经济虽面临风险,在新冠疫情受控后,被压抑的需求得以释放,会使旅游业、服务业以及微小企业反弹迅速而强劲,推动原油需求恢复。

预计2021年全球经济回暖,总体保持增长。原油需求增量依靠中国、印度等原油消费国经济恢复性增长的带动。待疫苗广泛使用并取得良好效果后,世界经济才有望全面步入正轨,拉动全球原油需求恢复。

2.新冠疫情影响逐渐消退,交通运输业恢复增长

由于各国实施封锁、宵禁等限制措施,旅游业受新冠疫情影响严重,与之相关的交通运输业也受到较大冲击,2020年上半年航空客运量及货运量的大幅走低使得运输燃料需求快速下降,下半年逐步恢复(如图3所示),燃料油需求缓慢回升[5-6]。预计2021年运输燃料将反弹至增长区域,引领原油需求增长。

图3 2020年全球航空客运量、货运量态势图

3.OPEC+缓慢增产,全球供应平稳回升

2020年12月,OPEC+就2021年前三月产量达成协议,在1月份将减产力度由770万桶/日降至720万桶/日,并首次提出每月一次商谈减产力度和期限的方式,承诺每次增产幅度不超过50万桶/日。同时,OPEC+会议决定将补偿机制有效期确定为2021年3月底,届时减产执行欠佳的国家将被追责,也保证了减产幅度和实际实施的有效执行。当前减产方案平衡了多方利益,加强了对价格指标的关注,给予了市场充足的缓和期。预计2021年OPEC+将逐步放松减产幅度,全球原油供应量受多重因素限制平缓增长,全年处于供需紧平衡状态,如图4所示。

图4 全球原油供应与消费态势图

美国拜登政府支持绿色能源,页岩油开采成本或将增加。2021年拜登政府执政后,很有可能改变未来4年内美国政府对于能源产业以及全球能源供需结构的态度,其执政理念更加重视现代化、可持续的能源发展和基础建设,为实现无碳污染,可能采取税收和甲烷限制等措施增加页岩油生产成本,通过限制联邦政府的土地钻探配额和配套管道的审批减少页岩油开采(如图5所示)。根据EIA的预计,2021年美国原油产量将减少至1 110万桶/日[7],有利于油价的提升。

图5 2013—2020年美国原油产量与活动钻井平台数变化图

新兴产油国产量增长,市场份额不断扩大。新冠疫情影响下,俄罗斯、美国和加拿大等主要产油国的供应量均出现下降,而挪威、巴西和圭亚那等国产量不断增加。其中,挪威海域发现大型油田,并与波兰签订能源供应协议,随着新冠疫情逐步控制,2021年挪威能源部不计划限制石油产量,将推动其石油及天然气的出口。巴西国家石油公司虽然将其五年投资计划削减27%,但其油气总产量在2020年前三季度仍增长了7.6%,盐下油产量同比增长32%,对巴西原油产量贡献巨大。作为新兴产油国,其市场地位的提升将为油价变动带来新的影响因素,成为原油供应增长的新动力。

预计2021年,受新冠疫情影响的产油国逐渐恢复生产,全球原油供应能力充足,但OPEC+将有效实施跟随市场的减产协议,导致基本面处于紧平衡状态,油价有望回升企稳。

4.原油库存高位缓慢回落,抑制油价上涨

2020年上半年,美国商业原油库存由年初的4.31亿桶激增至5.38亿桶,远高于2019年的最高库存4.76亿桶(如图6所示)。下半年,受飓风及低油价的影响,美国生产商缩减油井数大幅减产,美国原油库存也开始缓慢下降。11月份起,原油生产逐步恢复,但新冠疫情的二次爆发对原油消费产生冲击,库存再次拉升至4.99亿桶。OECD原油库存在2020年全年也处于高位,较五年均值高出约2亿桶[1]。高位库存一是反映了需求端较为疲软,抑制油价上涨;二是能够缓冲未来需求恢复性增长带来的冲击。预计2021年库存从高位缓慢回落,利于油价在有限区间内平稳上行。

图6 美国商业原油库存对比图

(二)石油市场非基本面分析

1.中东地缘冲突风险不减,原油供给不确定性增大

自2018年特朗普政府背弃“伊核协议”以来,美伊关系持续恶化,美国对伊朗的打压持续升级,中东地区冲突袭击不断。2021年,拜登政府执政,美伊关系或将有所改善,但短期难以达成一致。预计美方不会停止对伊朗制裁,中东地区地缘冲突还将频发,带来短期市场风险。

2.美元指数走强缺乏有力支撑,推动国际油价上涨

2020年,在疫情反复、宽松货币政策和刺激性财政政策作用下,美元指数全年震荡走低。预计2021年为加快推动经济复苏,美国还将延续宽松的货币政策和新一轮的财政刺激政策,美元指数将继续承压,中枢进一步下移,是油价上涨的利好因素。

3.期货市场深度调整,未来预计有所回升

纵观2020年原油期货非商业持仓情况,投资者持有的净多头随市场变化呈现深度下跌的趋势。全年笼罩在新冠疫情对全球经济和原油需求产生的重大负面影响下,投资者对市场预期较为悲观,IPE(The International Petroleum Exchange)净多头不断下跌,全年总跌幅达83.42%。2021年,随着新冠疫苗的广泛投入使用,市场对经济和石油需求复苏持乐观态度,多头情绪高涨,推动油价上行。

4.全球能源转型步伐加快,化石能源份额进一步降低

全球气候治理任务艰巨,世界各国共同应对气候变化挑战,提出更高减排目标和更有力减排举措。中国承诺CO2排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。欧盟、德国、法国、英国、葡萄牙、西班牙、南非、日本、韩国等多个国家设立了净零排放或碳中和目标。美国将重返《巴黎气候协定》,承诺到2050年达到净零排放。全球企业积极推动低碳发展,英国石油公司(BP)、荷兰壳牌公司和法国道达尔公司先后提出将增加可再生能源和其他清洁技术投入。微软、耐克、星巴克、联合利华等不同行业的企业计划以联盟形式,开启企业低碳经济。中长期来看,发展可再生能源是大势所趋,化石能源消费占比进一步下降,全球石油需求将从增速下降逐步过渡到绝对量下降。这种长期趋势也将在短期能源消费中体现,影响油价上涨。

三、2021年国际油价走势综合判断

展望2021年,世界经济有望复苏,其中,中国经济增长势头强劲,其他新兴市场和发展中国家表现温和,而欧美发达国家的经济受第二次新冠疫情爆发影响,短期仍不乐观。随着新冠疫苗投入使用,封锁措施将逐步取消,制造业、服务业、旅游业等行业快速复苏,为原油需求增长提供有力支持。在供应方面,产油国供应能力充足,在OPEC+减产协议调节下,产量呈现逐步增加态势。全球原油库存从高位缓慢下降,为稳定市场带来利好。预计2021年国际原油市场将呈现供需紧平衡状态,基本面因素支持油价上涨。

2021年美伊关系或将趋向缓和,但全球地缘政治冲突风险依旧存在。美联储延续宽松货币政策,美元指数将继续承压。多重因素利好叠加,原油期货看涨情绪高涨。气候治理成为全球关注焦点问题,各国能源转型快速推进,新能源逐步替代化石能源。2021年,受非基本面影响,油价存在一定上行空间,但伴随油价上涨,投资风险加大,需警惕突发事件带来的阶段性大幅波动。

本文运用北京理工大学能源与环境政策研究中心的石油价格预测与风险管理平台(inems1.bit.edu.cn)对国际油价开展模拟分析,结合预测模型客观计算和专家的主观判断,结果表明:2021年国际原油市场需求恢复、供给受控,供需呈现紧平衡态势,油价有望提振回升,但需警惕各类突发事件对油价形成短期冲击。预计Brent、WTI原油均价将在44~54美元/桶和41~51美元/桶范围。

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

农业知识(2022年9期)2022-10-13

中国外汇(2019年9期)2019-07-13

今日印刷(2017年4期)2017-04-24

中国经济周刊(2016年13期)2016-07-08

农产品市场周刊(2015年19期)2015-10-30

声屏世界(2015年8期)2015-02-28