市场利率大概率继续走高

2021-03-15 05:23李思琪

证券市场周刊 2021年8期

李思琪

2021年以来,随着中国经济稳步复苏,市场流动性由去年的偏松逐步回归到紧平衡状态。在保持政策利率水平不变的同时,央行公开市场操作表现出新的特征,力度上“量缩价稳”,节奏上“小额高频”,流动性投放偏谨慎,释放政策中性信号。

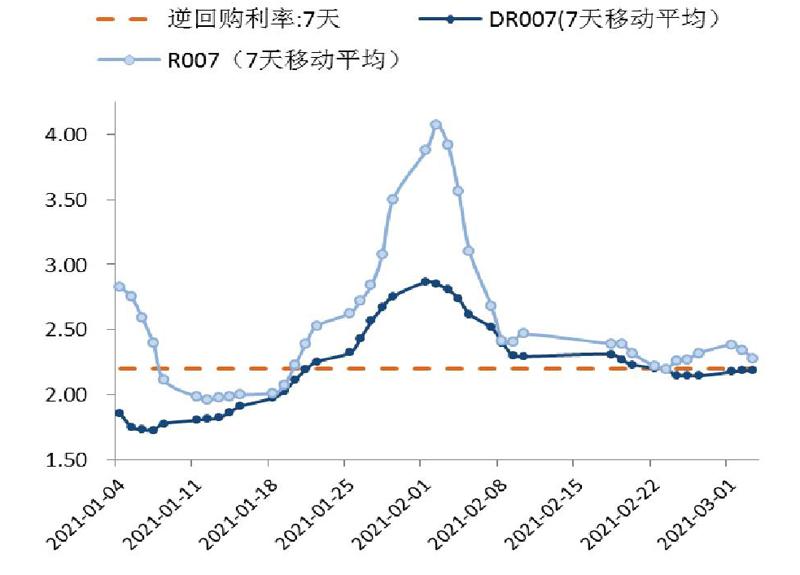

1月、2月,公开市场全口径净回笼分别为2165亿元、3040亿元。相应资金利率出现大幅波动,1月最后一周DR007累计攀升74BPs至3.16%,创2017年9月以来新高。期间国债收益率震荡上行,截至2月末,国债1年和10年期收益率分別较2020年末上行13BP、14BP至2.60%、3.28%,已超过2020年疫情爆发前的收益率水平。

针对资金面波动引发的货币政策收紧预期,央行四季度货币政策执行报告明确指出﹃判断短期利率走势首先要看政策利率是否发生变化,主要是央行公开市场7天期逆回购操作利率是否变化,而不应过度关注公开市场操作数量。”主因在于,市场流动性还受财政资金投放、外汇流入流出、缴准缴税等临时性因素扰动,公开市场操作起到“削峰填谷”的作用,不应作为判断政策取向变化的依据。

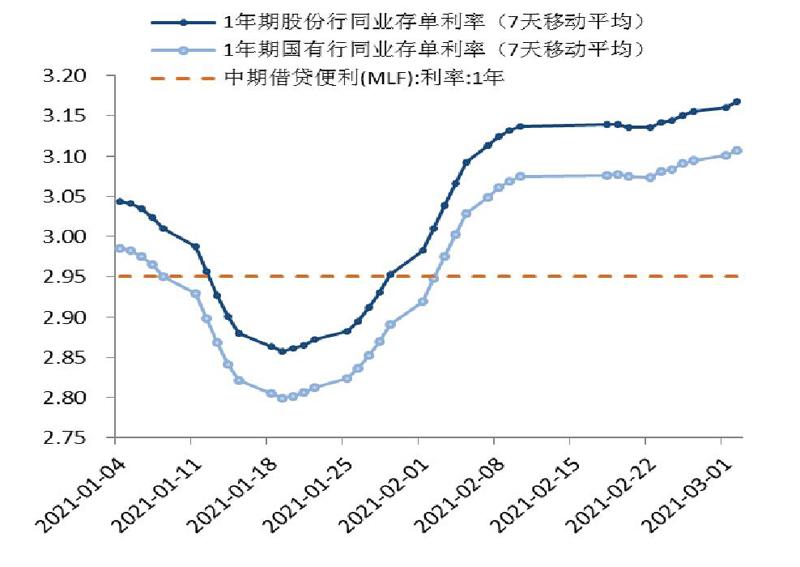

为此,通过观察市场利率一段时期内的平均值相对于政策利率的偏离程度,可大致判断流动性的松紧程度。年初以来,DR007和R007围绕7天逆回购利率波动,最大波幅达到67BP、187BP;1年期国有行和股份行同业存单利率围绕1年期MLF操作利率波动,最大波幅达到16BP、22BP。总体而言,市场利率围绕政策利率上下波动,大部分时间位于政策利率上方,且波动区间较宽,流动性整体处于紧平衡状态。

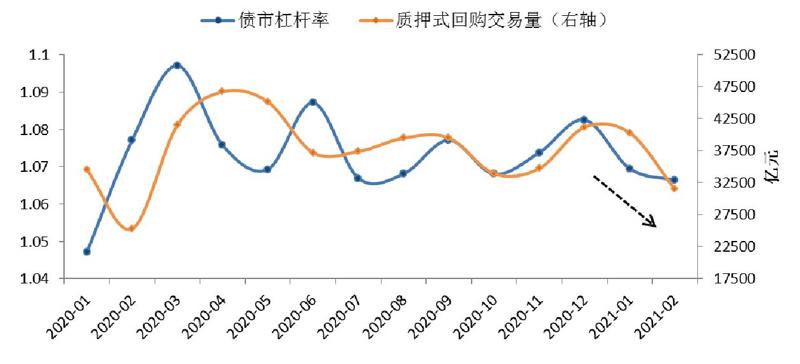

伴随流动性边际收紧,2021年以来债市杠杆率持续下滑,质押式回购交易量也出现明显下跌,因此可以推断,当前阶段的流动性紧平衡主要是为了避免机构过度加杠杆和资金空转套利,引导资金流向实体经济。

图1:DR007、R007的7天移动平均值

数据来源:Wind

图2:同业存单利率的7天移动平均值

数据来源:Wind

图3:债市加杠杆行为有所缓和

数据来源:Wind

流动性将维持紧平衡

央行2020年四季度货币政策报告明确指出,货币政策坚持稳健的总体取向,坚持“稳字当头”,保持战略定力,不左不右。背后反映的是中期经济基本面好转的大趋势与短期经济恢复基础尚未牢固之间的关系。

首先,疫情的影响仍未完全消退,疫苗接种进展和有效性等不确定因素对经济复苏进程的客观影响不容忽视。其次,3月、4月,中国非金融企业信用债到期压力较大。3月到期量高达1.2万亿元,为全年最高水平,4月到期量为1.03万亿元,为全年第三高。为降低企业债务风险暴露,央行或适当增加流动性投放予以支持。“不急转弯”的政策基调,叠加经济修复中的客观条件约束,预计上半年政策利率将保持稳定,货币政策不会明显收紧。

另一方面,在跨周期政策设计的指导思想下,货币政策将对基本面的边际变化进行提前反应。在基数效应影响下,上半年中国多数经济指标同比增速将出现跃升。全年来看 GDP增速可能接近10%,而2020年GDP增速为2.3%,故2020-2021年GDP平均增速仍能达到6%以上,基本回到疫情前的长期增长轨道。同时,2020年央行累计下调公开市场操作中标利率、MLF操作中标利率、1年期LPR各30BPs,相较于经济修复速度而言,政策利率仍处于偏低水平。尽管短期内央行上调政策利率的概率较低,但出于跨周期政策设计的考虑,流动性可能维持稳中偏紧的格局。

金融条件将边际收紧

2020年以来央行在多个场合反复强调“保持宏观杠杆率基本稳定”,标志着政策重心从稳增长向防风险过渡。近日,银保监会主席郭树清在讲话中提到了房地产金融化泡沫化、地方政府隐性债务风险、不良贷款处置、欧美发达国家金融资产泡沫破裂等问题,进一步明确了监管层对金融风险隐患的担忧,背后的政策含义实际指向金融条件边际收紧。

从总量角度看,金融条件边际收紧表现为社融存量和M2同比增速回落。受年初银行早配置早收益的策略影响,1月金融数据表现强劲,但社融存量和M2同比增速仍延续了2020年11月以来的下行态势,预计2月份降幅将继续扩大,社融存量及M2增速等指标向反映潜在产出的名义GDP增速回归的趋势初步形成。

历史数据显示,社融存量增速见顶回落的拐点通常领先于国债10年期收益率,领先时长平均约为12个月。本轮社融存量增速的最高点为2020年10月的13.7%,因此年内国债收益率仍有上行空间,或将维持高位震荡走势。趋势性回落的拐点可能出现在经济基本面边际转弱的时点,大概率为四季度或2022年一季度。

从价格角度看,郭树清表示“2021年因为整个市场利率在回升,估计贷款利率会有所回升,可能会有所调整,但总体利率还是比较低的”,表明监管层对贷款利率上行具有一定的容忍度。当前,国债10年期收益率已从2020年低位反弹约80BPs,而2020年末贷款利率创有统计以来新低,与市场利率走势明显背离。

历史经验表明,市场利率与贷款利率走势不存在长期背离,特别是LPR改革后货币政策传导机制更为畅通,将加速这一收敛进程。即便后续LPR保持不变,银行在资金成本显著抬升的基础上,也有动力通过加点来推动贷款利率上行。预计贷款利率年内将顺应市场趋势回升。

在货币环境稳中偏紧、信用环境边际收缩的背景下, 资金利率与债券市场利率短期内缺乏下行动力,预计资金利率仍将围绕政策利率宽幅波动,或阶段性向上偏离政策利率;债券收益率将继续高位震荡,预计年内国债10年期收益率再度下探至3%以下的可能性不大,而“宽信用”明确退潮将导致信用债的表现弱于利率债。

本文仅代表作者个人观点,与所在单位无关

猜你喜欢

股市动态分析(2022年11期)2022-05-31

股市动态分析(2022年6期)2022-03-23

股市动态分析(2022年3期)2022-02-16

锦绣·上旬刊(2020年10期)2020-12-14

中国房地产·市场版(2020年11期)2020-12-14

中国房地产·市场版(2020年2期)2020-06-27

证券市场红周刊(2018年30期)2018-05-14

经济研究导刊(2016年31期)2017-05-27

东西南北(2015年9期)2015-09-10