金融发展专题研究科技金融结合试点政策对地区经济增长影响研究

2021-03-17 22:44徐越倩李拓陆利丽

重庆大学学报(社会科学版) 2021年6期

徐越倩 李拓 陆利丽

摘要:科技金融是“第一生产力”与“第一助推力”的有机结合,承担着带动地区经济高质量发展的重要使命。基于当前我国科技金融结合不断推进的背景,文章以2007—2016年我国共285个地级市的面板数据为例,运用双重差分法(DID)对科技部、中国人民银行等五部门推行的科技金融结合试点政策对试点地区经济增长的带动效应及机制进行检验。结果表明:第一,科技金融结合试点政策能够有效带动试点地区经济增长,这一结论具有稳健性;第二,科技金融结合试点政策对试点地区经济增长的带动作用存在显著的地域性差异,东部最强、中部次之、西部最弱;第三,进一步的机制检验表明科技金融结合试点政策能够通过提升地区科技创新水平和推动产业结构合理化的双重路径带动地区经济增长。为了进一步推动科技与金融相结合,提升地区经济发展水平,各地政府应高度重视科技金融结合试点政策对地区经济发展的正外部性,积极申报试点城市建设。同时,应结合各地市情社情制定差异化试点政策,大力提升科技创新与产业结构合理化水平,充分发挥其对地区经济增长的中介作用。

关键词:科技金融;经济增长;科技创新;产业结构合理化;双重差分模型

中图分类号:F127;F832 文献标志码:A 文章编号:1008-5831(2021)06-0001-15

当前我国经济发展进入新常态,经济增长已经由高速转变为中高速,经济增长面临着速度变化、结构优化和动力转变三大问题。基于此,党的十九届五中全会明确提出要强化国家科技力量、提升企业科技创新水平,以创新驱动、高质量供给创造新需求,打造经济发展新动能。新经济增长理论认为“科技金融的有效推行能够产生递增效应、外溢效应等进而提高地区生产率,推动经济持续发展”[1]。由此可见,科技是“第一生产力”,金融是经济发展的“第一助推力”,促进科技与金融不断结合是推动我国经济社会高质量发展、构建经济发展新格局的重要举措。

为了进一步提升科技与金融结合水平,我国科技部等五部门2011年发布了《关于确定首批开展促进科技和金融结合试点地区的通知》(国科发财〔2011〕539号),决定在全国设立16个“促进科技和金融结合”试点,其涵盖范围既涉及北京、天津等东部地区,也涉及合肥、蚌埠、天水、商洛等中西部地区。截至2016年,这16个试点地区已经出台了350多项科技金融结合试点政策文件,涉及财政投入科技方式创新、科技创新融资平台拓展等多个方面。作为经济发展的重要动力源泉,科技和金融结合试点政策是否有效带动了试点地区经济增长?这种经济增长是否具有显著的内部差异性?其推动经济增长的机制如何?

一、文献综述

(一)科技金融的相关研究

国内外学者对科技金融进行了大量研究,成果丰硕。国外学者较早关注这一领域,并开展研究,但并未提出“科技金融”这一概念,而是聚焦于“技术资金”这一相近概念之上,将其界定为科技产业发展过程中所需资金,将其视为金融与技术的有机结合,重点关注金融与技术创新之间的关系。熊彼特较早对金融推动科技创新的过程进行分析,认为银行通过为拥有先进生产要素的创业者提供资金支持,进而提升地区科技创新水平[2]。希克斯也阐述了金融市场效率对技术创新的影响,认为相较于技术创新而言,资金是产业革命得以实现的关键,因为新技术的广泛推行往往需要大量的资金投入[3]。King和Levine通过研究得出了金融与科技创新结合是推动国家经济增长重要动力的结论[4]。

国内学者在把握科技与金融之间关系的基础之上,创造性地提出了“科技金融”这一概念。在科技与金融关系方面,国内研究大多认为二者之间具有相互促进作用,即一方面银行等金融机构能够为企业科技创新活动的开展提供必要的资金支持,进而提高地区科技创新水平;另一方面,企业科技创新产生的多样化金融需求也为金融业拓宽了业务空间,推动金融业向纵深发展[5]。在“科技金融”概念方面,其最早来自于深圳市科技局1993年对“科技和金融”的简写,学者赵昌文等则率先将其界定为“促进科技开发、成果转化和高新技术产业发展的一系列金融工具、金融制度、金融政策與金融服务的系统性、创新性安排”[6]。此后,学者从不同角度对其内涵进行阐述,如汪泉和史先诚从目标和过程层面出发,将其目标界定为“推动金融资本和社会资本流入科技企业,助力企业创新活动的开展”,认为其实现过程具有“定向性”“市场性”等特征[7];房汉廷则从合作范式出发,将其视为一种促进技术资本、创新资本与企业资本等创新要素深度聚合的新经济范式[8]。

虽然上述学者对科技金融界定的视角有所不同,但其都强调企业创新需求与资金的精准对接,主张为科学与技术创新活动的开展提供充足的资金保障,并将政府、企业以及市场和社会中介机构等各类主体纳入这一体系,认为促进科技创新链与金融投资链的深度融合可以推动第一竞争力的实现,使经济增长更具备可持续性和竞争性。

(二)科技金融与经济增长相关研究

学界对科技金融与经济增长之间的关系进行了大量研究,其观点主要分为两类。

第一类观点认为科技金融能够显著促进地区经济增长。有学者以我国2007—2014年省级面板数据为例,认为无论是单独的金融创新还是单独的科技创新都不能显著提升地区经济发展水平,甚至可能会阻碍地区经济增长,但是当金融创新借助于技术创新的渠道服务于实体经济时,二者之间会形成螺旋式上升的交互作用,从而推动经济高质量增长,这也是创新驱动发展的核心要义[9]。还有学者进一步运用空间计量模型对科技金融集聚的空间效应进行研究,认为科技金融集聚具有显著的溢出效应,即地区科技金融集聚水平加深不仅会带动本地区经济增长,还会对相邻地区科技金融与经济发展带来显著的促进作用[10]。对于科技金融如何推动地区经济增长,既有观点主要包括推动产业结构优化、提升科技创新水平等方面:第一,在产业结构方面,有学者以2006—2015年我国省级面板数据为例构建了科技金融发展指数,运用GMM两步法检验得出了科技金融对我国产业结构升级具有显著的促进作用,能够推动经济增长的结论[11];第二,在科技创新方面,有学者以山东省为例得出了科技金融通过为企业科研活动的各个环节提供资金进而提升地区科技创新水平,提高全要素生产率,以推动经济发展的结论,并进一步指出公共科技金融对经济增长的带动作用高于市场科技金融[12]。

第二类观点认为科技金融与地区经济增长之间的关系并不总是线性的,受各种因素影响可能呈现出非线性。有学者基于中小科技企业发展视角,运用IS-LM模型分析了科技金融对于经济增长的“双刃剑”效应,即适度的科技金融创新能够带动地区经济增长,而非理性、过度的科技金融创新则会显著抑制地区经济发展[13]。针对这一方面的研究大多是从区域比较的视角展开:第一,有学者以1999—2011年省级面板数据为例,运用固定效应模型得出了科技金融能够有效带动东、中部地区经济增长,对西部地区带动效应并不显著的结论,并将其原因归结为西部地区市场经济发育水平较低、产业结构以农业为主、科技产品需求不足等方面[14]。第二,有学者基于时空异质性视角,对2000—2016年全国省域面板数据进行分析,得出了科技金融能够有效带动东部地区经济增长,而对于中部地区带动作用并不明显,甚至显著抑制了西部地区经济增长的结论,并将这种差异性归结于中西部地区创新能力及效率较低、科技投入水平偏低、投入资金使用效率较低等方面[15]。此外,还有学者通过分解科技金融资金来源来解释这一差异,如叶莉等运用动态面板系统GMM模型最终得出银行贷款比例会对企业技术创新活动产生抑制作用,从而不利于地区經济发展的结论[16]。

上述研究对于科技金融的内涵、科技金融与地区经济增长之间的关系进行了深入分析,为本文研究奠定了坚实的基础。但以往研究仍存在一定局限:第一,在对于科技金融与经济增长之间关系的研究方面,现有研究或选用某一指标、或通过构建指标体系来对地区科技金融结合水平进行测度,这种方式在一定程度上虽然可以体现出科技金融发展水平,但囿于指标的片面性,其测量精度仍有进一步提升空间;第二,虽然有学者基于科技金融结合试点政策这一事实开展研究,但其关注点仅限于对地区创新水平的带动作用,并未涉及其对地区经济增长的效用和内在机制。因此,本文首次以科技金融结合试点政策为例,在验证其对试点地区经济增长带动作用的基础之上,进一步对其增长的内部差异性及影响机制进行验证,以丰富既有研究成果。

本文的边际贡献在于:第一,本文从理论和实践两个层面深入探讨了科技金融结合试点政策对试点地区经济增长的带动效应,并首次通过实证研究检验了这一政策的有效性;第二,本文对科技金融结合试点政策对经济增长的带动效应进行了区域异质检验,发现其对经济增长的促进作用具有显著的内部差异性,即该政策显著推动了我国东、中部试点地区经济增长,对东部地区经济增长带动效应最强,而对西部地区经济增长带动效应则并不显著,从而有利于正确认识这一政策在不同区域的作用;第三,本文从科技创新和产业结构合理化的视角出发,从理论层面进一步探讨了科技金融结合试点政策推动试点地区经济增长的途径,并通过中介机制检验模型验证了上述路径的有效性,有利于正确揭示这一政策的作用机制。

二、影响机制分析

新结构主义认为技术进步和产业结构调整是经济增长的两大动力,现有研究也表明二者是推动地区经济发展、构建现代经济体系的关键要素[17]。第一,在科技进步方面,有学者以2006—2016年全国省级面板数据为例,运用双重差分法得出了科技金融结合试点政策显著提升了地区科技创新水平的结论[18],而科技创新则能够进一步通过增加产品多样性、创造新兴产业部门、扩大市场需求、提高全要素生产率等方式带动地区经济增长[19]。第二,在产业结构优化方面,有学者以2006—2015年我国省级面板数据为例,通过构建科技金融发展指数和产业结构水平指数,运用DEA模型得出了地区科技金融发展水平提高能够优化产业结构的结论[20],而产业结构优化能促使经济增长方式发生联动性变动,进而推动经济的持续性增长[21]。基于此,本文认为科技金融结合试点政策能够有效推动地区经济增长,其具体路径机制可能主要有两个:一是科技创新;二是产业结构优化。综合上述分析,本文提出如下假设。

假设一:科技金融结合试点政策能够有效带动试点地区经济增长。

科技创新包含科学与技术创新两部分,其中科学创新主要关注基础研究和应用研究,技术创新则侧重于试验开发和技术成果商业化等[22]。产业结构优化涉及合理化与高级化两方面,其中合理化是指产业间的协调及资源有效利用程度,是要素投入与产出之间的耦合[23];产业结构高级化即高附加值化[24],指产业结构升级的情况,是产业结构实现从“一二三”到“二三一”再到“三二一”的过程。由此可见,产业结构高级化更加注重“量”的产出,产业结构合理化更加注重“质”的提升。本文认为科技金融结合试点政策并不是简单通过提高二、三产业比重从而提升经济总量,而是通过对既有产业“赋能”的方式来提升各产业效率,增强产业间的协调发展水平,实现经济的高质量、可持续增长。因此,本文主要以产业结构合理化来度量产业结构优化水平。

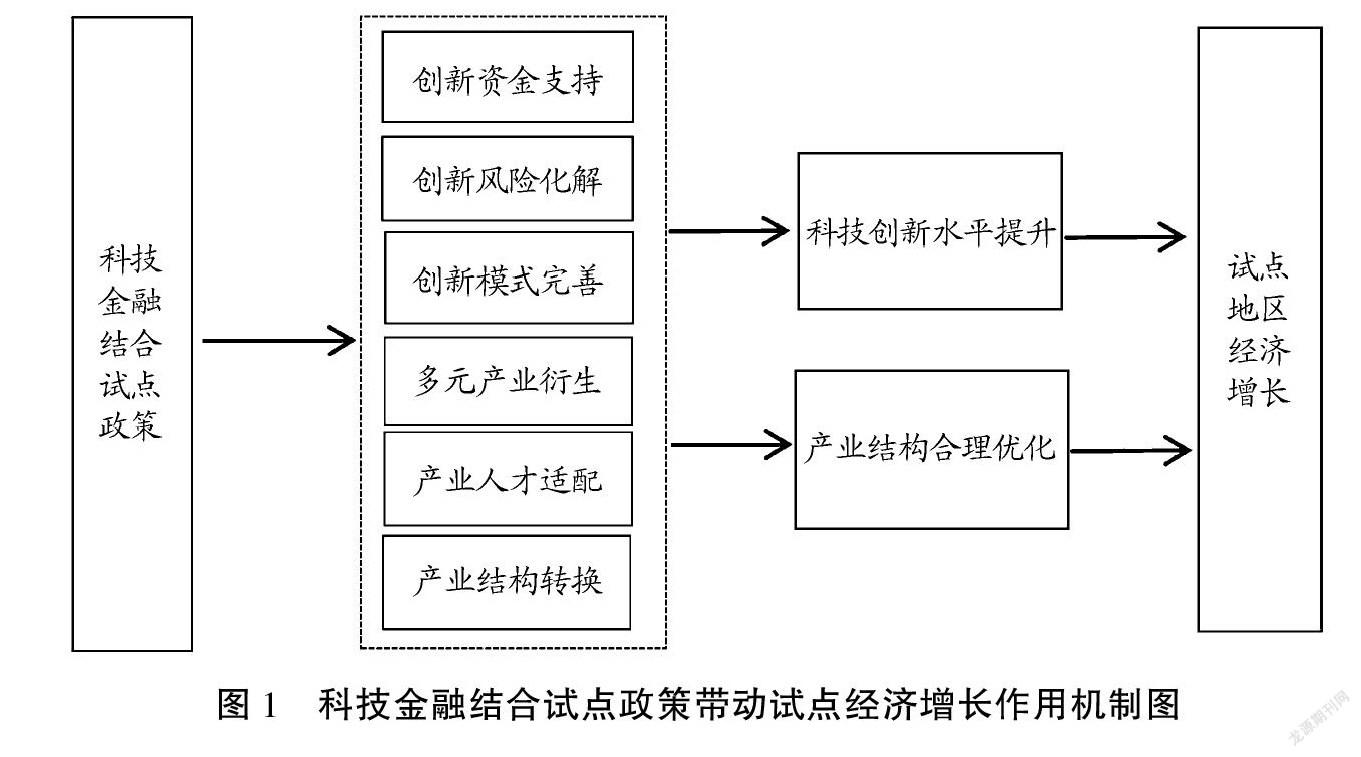

从科技创新看,科技金融结合试点政策可以通过为企业创新提供资金支持、化解创新风险、完善创新模式等方式,提升科技创新效率与水平,从而带动地区经济增长。

第一,科技金融结合试点政策可以通过为企业创新提供资金支持,从而带动地区科技创新水平提升,最终推动地区经济发展。科技创新活动具有投资数额大、盈利周期长等特征,只依靠企业自有资金难以维系,而出于对成本收益的考量,以往金融机构较少介入这一领域,导致企业面临科研经费短缺、创新动力不足等问题。而科技金融结合试点政策的有效实施一方面积极鼓励各级政府部门加大科学技术经费投入,从而支持企业科技创新活动的开展[25];另一方面该政策积极引导银行等金融机构加大对企业科技研发活动的支持力度,鼓励其提供多样化的金融产品,进而为企业创新提供动力支持。

第二,科技金融结合试点政策可以通过化解企业创新风险的方式提升地区科技创新水平。从当前科技型企业融资渠道看,商业银行是企业科技创新融资的主要途径[26],而当前科技金融结合试点政策的重要举措之一就是建立健全科技专家库以及专家网上咨询平台,依托专家的专业知识和经验来对各类企业科技创新贷款项目进行风险评估,进而为银行贷款与否提供科学建议。通过这一专家审核机制,可以有效筛选出合适的创新项目并给予资金支持,降低科技型企业面临的创新风险,最终推动科技创新水平的提升。

第三,科技金融结合试点政策可以通过完善科技创新模式来提升地区科技创新水平。培育中介机构,打造政府、企业、市场等主体合作平台,是科技金融结合试点政策的核心要义之一。以杭州为例,在科技金融推进背景下政府进一步完善了科技金融服务平台,通过打造政府、科技银行和担保公司等共同支撑的“四位一体”科技金融发展模式,创建多维支持、共同发展战略性新兴产业的科技金融创新模式,从而助推企业创新活动开展,推动科技进步[27]。

基于此,本文提出以下假设。

假设二:科技金融结合试点政策能够通过提升各地区科技创新水平带动地区经济增长。

从产业结构合理化看,科技金融发展显著促进了我国产业结构合理化[28],其具体可以通过推动产业衍生、提升人员与产业结构适配性、实现产业结构动态存量转换等方式发挥作用。

第一,科技金融结合试点政策能够推动相关产业衍生,进而提升地区产业结构合理化水平。一方面科技金融结合试点政策鼓励试点地区成立科技金融合作试点、科技小额贷款公司等,支持和引导民间资本进入金融领域,从而提升地区金融业发展水平,推动金融相关产业衍生;另一方面科技金融结合试点政策鼓励企业开展科技研发,而围绕科技成果转化会衍生出一系列高附加值产业,从而推动地区产业结构合理化。

第二,科技金融结合试点政策能够提升人员与产业结构适配性,进而提升地区产业结构合理化水平。从人员与产业结构配比层面看,科技金融结合试点政策能够有效提升企业开展科技创新活动的意愿和能力,企业科技创新活动需要吸收大量的知识型人才,因此该政策实施后能够在一定程度上提升地区人才流入水平,进而提高人力资本与产业结构之间的适配性,最终持续、有效地推动产业结构合理化[29]。

第三,科技金融结合试点政策能够推动产业结构动态存量转换,进而提升地区产业结构合理化水平。从产业结构动態存量转换层面看,科技金融结合试点政策可以推动金融资本流向优质企业,使得经营领域处于低效产业的企业难以维系[30],从而倒逼企业转型,推动其经营范围不断由低效益劣质产业转向高效益优质产业,最终实现产业结构的动态存量转换,提升产业结构合理化水平。因此,本文提出以下假设。

假设三:科技金融结合试点政策能够推动各地区产业结构合理化从而带动地区经济增长。

由此可见,科技金融结合试点政策一方面能够通过为企业提供创新资金支持、化解创新风险、完善创新模式等方式提升地区科技创新水平,从而带动地区经济增长;另一方面该政策可以通过推动多元产业衍生、提升人才与产业结构适配性、推动产业结构实现动态存量转换等方式优化地区产业结构,最终带动试点地区经济增长。其作用机制如图1所示。

三、模型设定、变量和数据

(一)模型设定

在科技部等2011年发布的试点政策中,将天津市、江苏省、浙江省“杭温湖甬”地区等16个地区设置为首批政策试点。为了科学测度这一政策对试点城市经济增长的带动效应,本文采用双重差分模型(DID)对政策效应进行检验,其原因在于:第一,双重差分法使用的必要前提之一是实验组和对照组满足平行趋势假设检验,这一要求降低了各地市原有经济发展水平等因素对实证结果的影响,能够有效降低城市间的系统性差异,提升测量结果的准确性;第二,双重差分法能够有效消除经济个体可能同时受到如时间、宏观经济和随机干扰等因素的影响,从而反映出政策的净效应。由于试点地区是在2011年10月底发文设置的,考虑到政策作用时间,本文将2012年设置为政策实施的第一年,而2016年受到新的政策冲击,试点地区有所调整,因此本文选择2007—2016年共10年间的数据进行分析,其中2011年及以前设定为政策实施前共5年,2012年及以后设置为政策实施后也共5年。在地市的选择上,本文采取已有学者做法将上述16个试点地区进一步转化为北京、上海、杭州等共41个地市。同时,根据研究需要以及数据可获取性,将全国共244个非试点地市作为对照组,最终获得10年共2 850个城市层面的观测数据。

(二)变量与数据

1.被解释变量:经济发展水平

科学测度地区经济发展水平是本文研究的重要前提,其常用测度指标有GDP总额、GDP年均增长率等。本文认为经济增长不仅仅是总量的增长,更在于单位劳动生产效率的提高,因此以人均GDP来衡量地区经济发展水平。

2.核心解释变量:科技金融结合试点政策

本文的核心解释变量是科技金融结合试点政策虚拟变量treatedit×timeit,根据科技部发布的文件,对各地市进行统一赋值。

3.控制变量

为了尽可能降低各地市原有经济发展水平对实证结果的影响,本文参照已有文献的做法,进一步控制了以下可能对地区经济增长造成影响的变量:财政支出水平(gov),用各地政府预算支出占GDP的比重来衡量;基础设施建设水平(ic),用人均拥有城市道路面积来度量;人力资本水平(hr),用每万人高等学校在校生数量来测度;外资利用水平(fdi),用各地实际利用外商投资额占GDP比重来衡量。变量选取及说明见表1。

本文以2007—2016年我国共285个地市的面板数据为例,来检验科技金融结合试点政策对试点地区经济增长的影响。数据来源于历年《中国城市统计年鉴》《中国城市和产业创新力报告》等,个别缺失数据用插值法进行补充。各变量描述性统计见表2。

表2是对文中主要变量进行的描述性统计,从总样本中可以看到政策实施后人均GDP、基础设施发展水平、人力资本水平以及财政支出水平都有所增加,而外资利用水平则有所下降,且样本内差异较大。从实验组和对照组看,政策实施前实验组在人均GDP、外资利用水平、基础设施发展水平以及人力资本水平方面均高于对照组,而在财政支出水平方面则处于相对较低水平;政策实施后继续保持这一趋势,其中实验组在人均GDP方面与对照组差距不断拉大,增长速度明显高于对照组,而在外资利用水平、基础设施发展水平方面二者差距在不断缩小,在人力资本发展水平方面二者差距基本持平,在财政支出水平上二者虽然都在增加,但其间差距在不断扩大,对照组仍高于实验组。

四、实证结果与分析

(一)基准回归结果分析

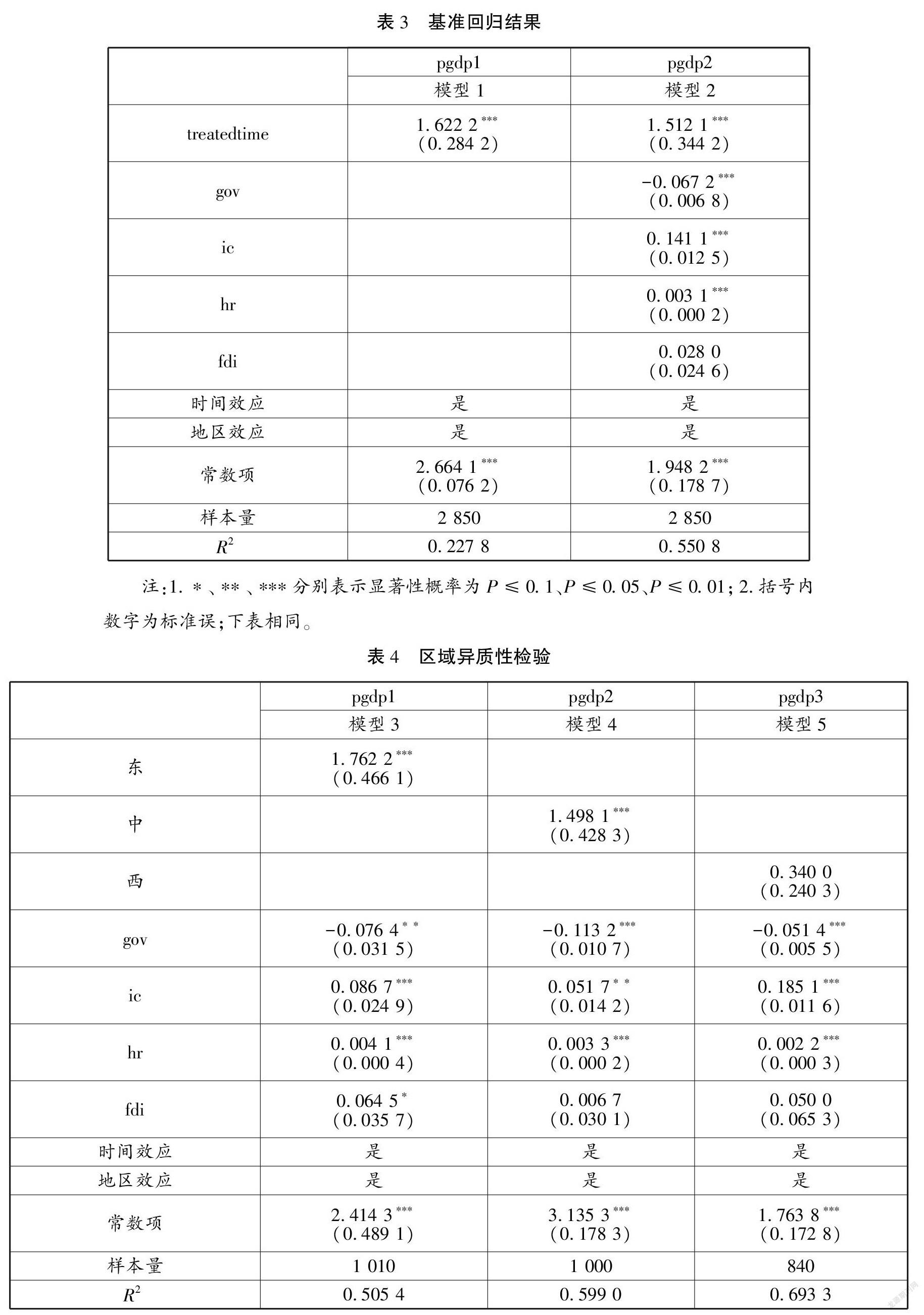

本文采用双向固定效应计量模型检验科技金融结合试点政策对试点地区经济增长的影响。在表3中,模型1只控制了时间和地区效应,结果显示科技金融结合试点政策对人均GDP的估计系数为正,估计值为1.622 2,且至少在1%的水平下显著。在模型2中,进一步控制其他相关变量的影响后,科技金融结合试点政策对人均GDP的估计系数仍然显著为正,系数估计值为1.512 1。上述基准回归结果表明,当以地区人均GDP为标准时,科技金融结合试点政策实施后实验组地区经济发展水平明显高于对照组,因此可以认为科技金融结合试点政策显著促进了试点地区的经济增长,这与假设一相一致。

对上述回归模型包含的控制变量,本文作以下简单解释:财政支出水平(gov)显著阻碍了试点地区经济增长,这可能是由于政府投资的“挤出效应”降低了企业的投资意愿,并未充分发挥市场经济作用机制而导致企业投资不足,影响地区经济发展;基础设施发展水平(ic)对经济增长的回归系数显著为正,这可能是由于交通等基础设施的不断完善一方面可以加强地区间的联系,加速要素流动,从而推动地区经济增长,另一方面基础设施完善可以扩大知识、技术等溢出效应,从而推动经济发展水平提高;人力资本水平(hr)对经济增长的影响也显著性为正,这表明高素质、成熟的劳动力是经济增长的重要推动力;此外,外资利用水平(fdi)在样本期间对经济增长的估计系数为正但并不显著,表明在此背景下其带动经济增长的效应尚未充分得到体现。

(二)区域异质性检验

虽然政府推动的科技金融结合试点政策显著促进了试点地区经济增长,但是这一政策试点涉及东、中、西三个地区,且各地区政策执行力度、市场发育程度等方面存在差异,那么科技金融结合试点政策对经济增长的带动效应是否因此也存在地域性差异呢?为了回答这一问题,本文试图对科技金融结合试点政策推动试点地区经济增长的区域异质性进行检验,即将全部样本地市划分为东、中、西三部分,再进行检验,结果见表4。

观察表4中模型3、4、5可以发现:科技金融结合试点政策对东部和中部试点地区经济增长具有显著的促进作用,且对东部地区带动效应更强,对西部地区则并不显著。对此可能的解释是:东部地区市场经济发展水平最高,无论在金融服务体系还是科技金融运行机制上都更加完善,科技成果转化行业更发达,不仅能够为企业科技研发活动投入和产出提供良好支撑,更能够推动企业进一步将科技成果转化为现实生产力,从而有效带动地区经济增长;中部地区近年来在市场经济发展、金融服务体系建设、科技成果转化等方面发展迅速,但与东部地区相比仍有不足,且在政府科技金融投入、对高端人才吸引力等方面弱于东部,导致政策效应虽然显著为正但低于东部;西部地区市场经济发育水平最低,金融业以及科技成果转化等行业发展水平低,加之西部地区对科技产品需求不足、人才和基础设施匮乏等因素使得科技金融资金利用效率较低,导致其回归系数虽然为正但并不显著。

(三)稳健性分析

1.共同趋势检验

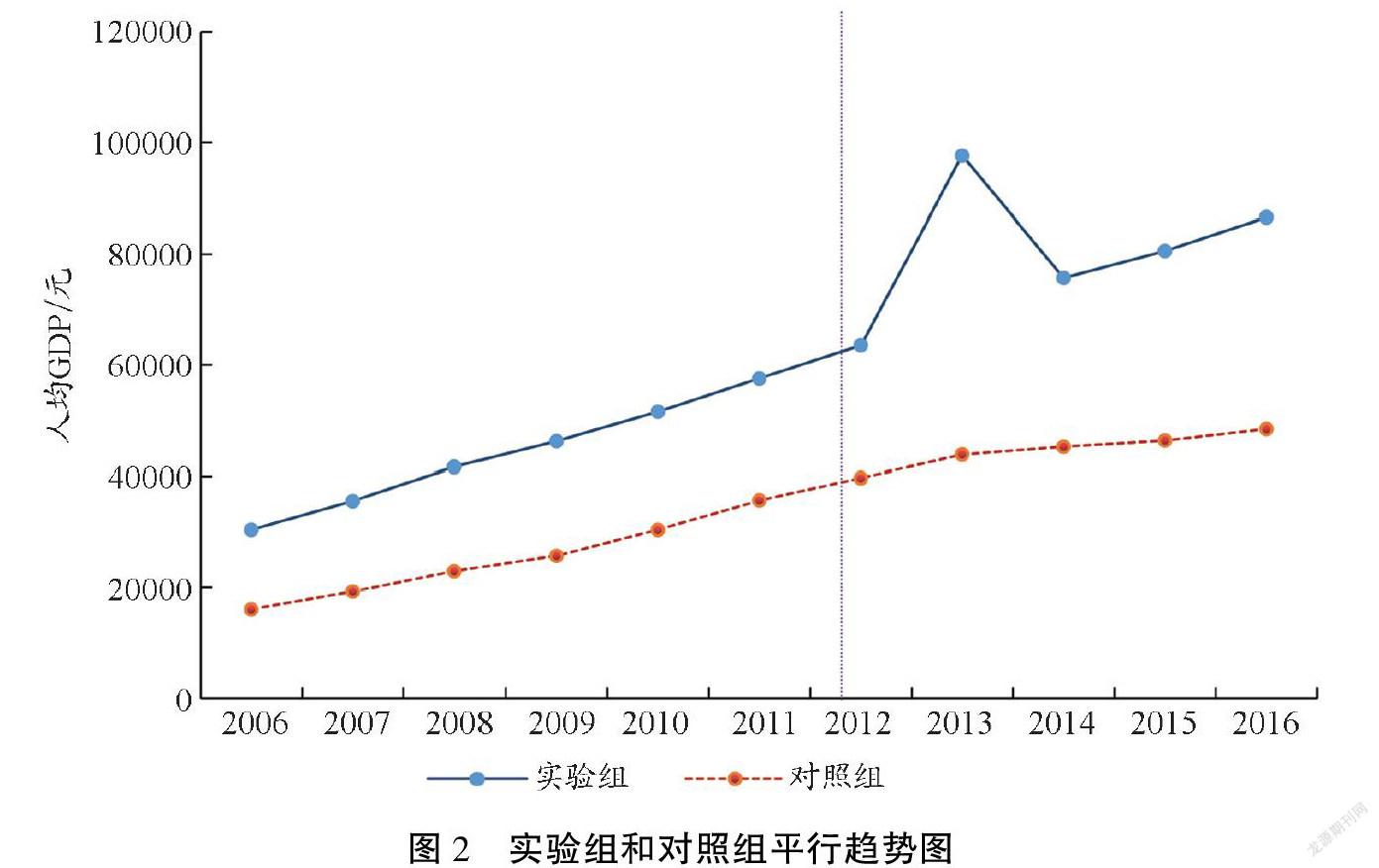

运用双重差分法检验政策效果时最重要的前提就是实验组和对照组在发生外生变动之前并不存在系统性差异,即在科技金融结合试点政策实施之前,实验组和对照组的经济发展水平之间要维持基本平行的时间趋势。因此本文绘制了科技金融结合试点政策试点地区人均GDP和244个对照组地市人均GDP的时间趋势图对平行趋势进行验证,如图2所示。

从图2中可以看到,2007—2011年间,科技金融结合试点政策试点地区人均GDP与对照组地市人均GDP之间始终保持相同趋势,差异性并不明显。从2012年科技金融结合试点政策实施开始,二者之间表现出了明显的差异,试点地区经济增长速度明显高于其他对照组地市,因此符合平行趋势假设检验。

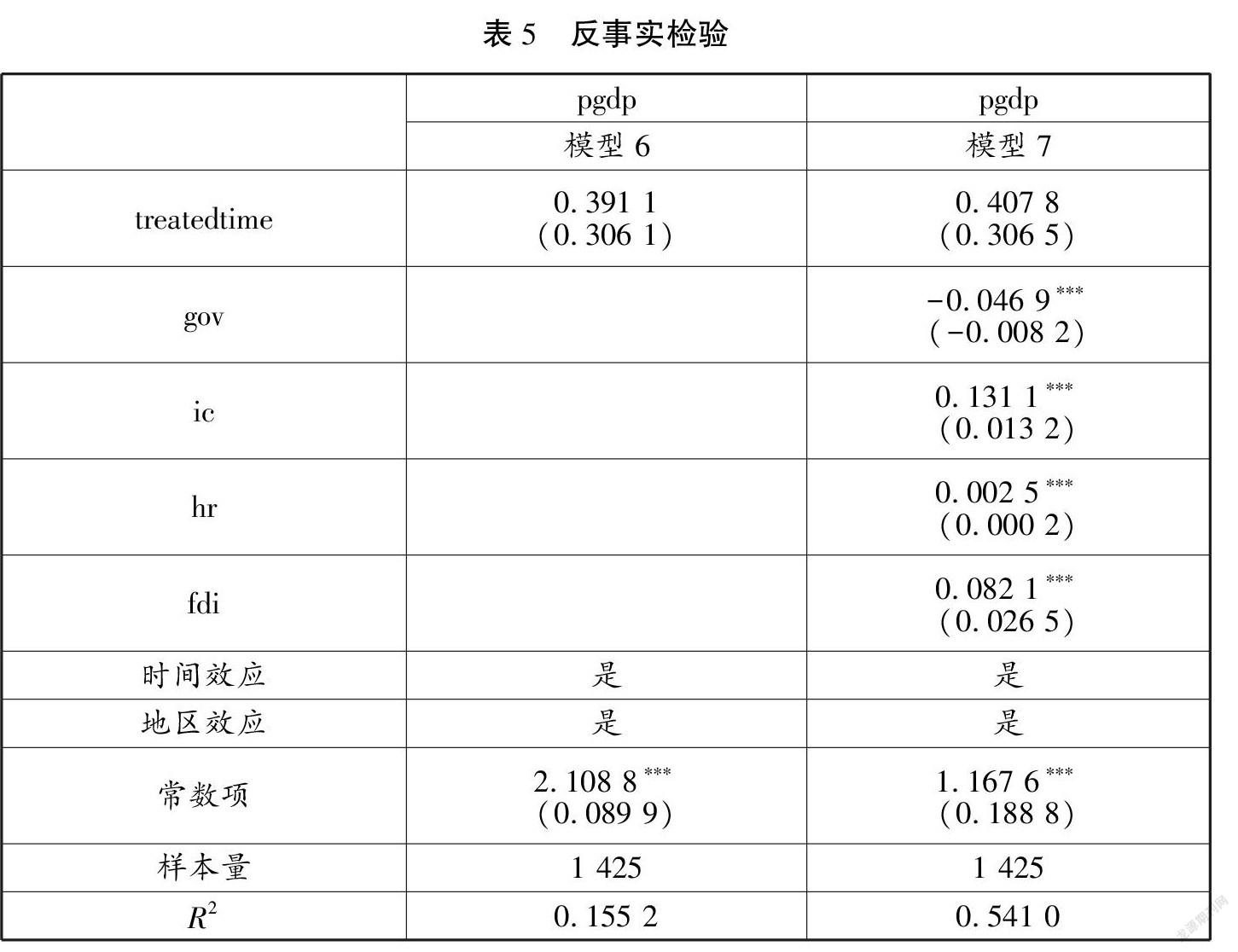

2.反事实检验

科技金融结合试点城市是通过各地市自愿申报、五部门联合筛选的方式确定的,其筛选过程中可能会基于对各种因素的考虑确定最终试点,这些除科技金融结合试点政策推行之外的其他随机因素如果与地区经济发展呈显著正相关,这就推翻了前文实证的结论,因此本文采用已有学者的做法运用反事实检验进一步對模型的平行趋势和政策效应进行检验。假设将科技金融结合试点政策设立时间提前3年即2009年,如果科技金融结合试点政策虚拟变量的系数仍然显著为正,则说明试点地区经济增长在很大程度上来源于其他的随机因素。反之,如果科技金融结合试点政策虚拟变量并不显著为正,则表明试点地区经济增长主要来自于该政策的贡献。

在上述的反事实检验中,根据回归结果表5可以发现,此时科技金融结合试点地区经济增长这一变量的回归系数在模型6、7中分别为0.391 1和0.407 8,均不显著。说明在本文的模型中其他政策或因素对科技金融结合试点政策试点地区经济增长产生影响的可能性较小,其经济增长主要是来自于此政策的贡献。

(四)影响机制检验

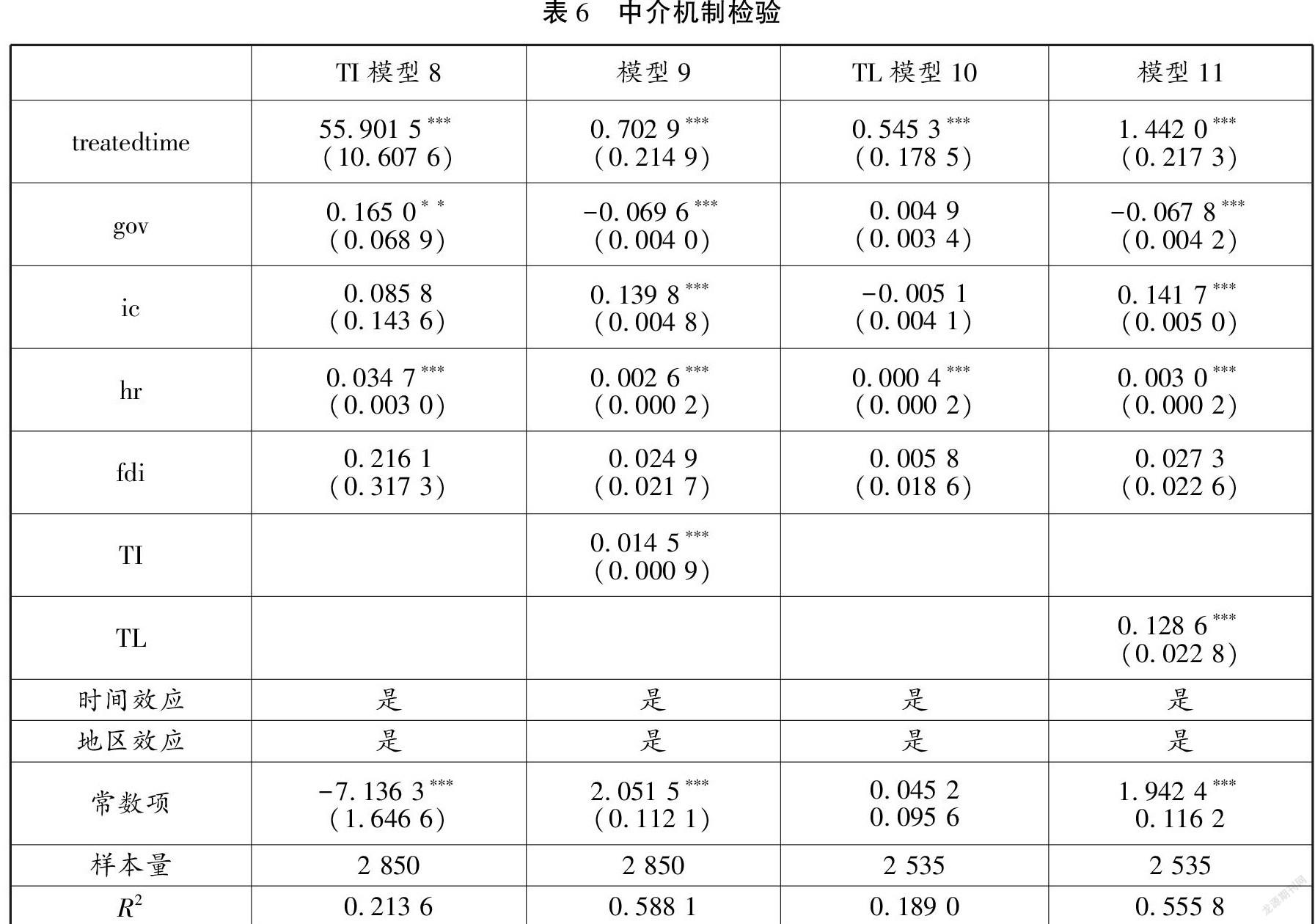

上文实证结果已经表明,政府推动的科技金融结合试点政策能够显著带动试点地区经济增长。但这一政策效应如何产生仍停留在理论分析层面,因此,本文将运用中介机制检验模型来验证该政策促进地区经济增长的作用机理。

正如前文假设所述,科技金融结合试点政策可能会通过提升试点地区科技创新水平和产业结构合理化水平来推动地区经济增长。为了验证这一假设,本文依据Hayes中介效应模型,构建如下递归方程:

其中,mediator表示中介变量,包括科技创新(TI)和产业结构合理化(TL),其余变量含义与式(1)相同。第一步对式(2)进行回归,验证科技金融结合试点政策推动试点地区经济增长效应是否存在,若α1>0且统计上显著,则表明科技金融结合试点政策能有效带动试点地区经济增长;第二步对式(3)进行回归,检验政策与中介变量的关系;第三步对式(4)进行回归,当系数α1>0,θ1>0且α1>γ1>0时,则意味着上述正向中介效应存在。在上述检验中,第一步检验结果如表3所示,余下两步的结果见表6。此外,对于中介变量科技创新水平(TI),文章依据马凌远和李晓敏[18]的做法采用复旦大学发布的城市创新力指数进行衡量;产业结构合理化(TL)则依据干春晖和郑若谷[31]的做法,用泰尔指数的倒数来衡量。

依据表6中模型8和9可以发现,科技金融结合试点政策能够通过科技创新这个中介变量有效推动试点地区经济增长。这表现为:第一,在模型8中,科技金融结合试点政策对试点地区科技创新(TI)的估计系数显著为正,说明这一政策确实能对试点地区科技创新带来积极影响。对其可能的解释是,科技金融结合试点政策通过提供研发资金支持、化解创新风险等方式改善地区科技创新水平。第二,在模型9中,科技创新(TI)的估计系数为0.014 5,显著为正,说明科技创新能够有效带动地区经济增长。第三,模型9中核心解释变量(treatedtime)的估计系数仍然显著为正,且系数值为0.7029,小于表3基准模型中的系数值1.5121,说明控制科技创新变量后,科技金融结合试点政策对试点地区经济发展的影响显著下降了。上述回归结果表明,科技创新的确是科技金融结合试点政策带动试点地区经济增长的一个重要机制,假设二在此得到印证。

表6中模型10至模型11采用产业结构合理化作为中介变量,结果表明科技金融结合试点政策能够通过产业结构优化这一路径有效推动试点地区经济增长。第一,在模型10中,核心解释变量(treatedtime)的回归系数显著为正,表明科技金融结合试点政策能够有效优化地区产业结构。第二,在模型11中产业结构合理化的估计系数为0.128 6,并至少在1%的水平上显著,验证了产业结构合理化对经济增长的带动效应。第三,模型11中核心解释变量(treatedtime)的估计系数仍然显著为正,系数值1.442 0低于表3基准模型中的系数值1.512 1,说明控制产业结构合理化变量后,科技金融结合试点政策对试点地区经济增长的影响显著下降。上述结果表明,产业结构合理化对科技金融结合试点政策试点地区经济增长存在中介效应,假设三在此得到印证。

五、结论与启示

本文将科技部、中国人民银行等五部门设置的科技金融结合试点政策视为一项准自然实验,基于2007—2016年我国285个地市的面板数据,利用双重差分法估计了科技金融结合试点政策对试点地区经济增长的影响。本文研究表明:第一,科技金融结合试点政策能够显著带动试点地区经济增长,这一结论具有稳健性。第二,通过区域异质性检验发现科技金融结合试点政策在不同区域的作用水平不同,能够有效推动东部和中部地区经济增长,其中对东部地区促进效应更强,但对西部地区经济增长的带动作用并不显著。第三,中介机制检验结果表明,科技金融结合试点政策可以通过提升地区科技创新水平和推动产业结构合理化两种途径带动地区经济增长。

理论和实证的分析结果对于正确认识我国科技金融结合试点政策及其效用具有重要的启示意义。第一,政府应当重视科技金融结合试点政策对试点地区经济增长的正外部性,即在深化科技金融结合试点政策中可以考虑将科技和金融资源较为丰富的地区纳入试点范围内,以充分发挥其带动地区经济发展的效应。第二,从本文的实证结果看,科技金融结合试点政策对我国东、中、西部试点地区经济增长存在内部差异,因此在科技金融结合发展过程中要实行差别化政策:首先,东部地区可以基于较为完善的科技金融服务体系将发展重心侧重于具有国际竞争力的产业集群,进一步提升其原始创新能力和集成创新能力;其次,对于中部地区应该进一步完善科技金融相关服务体系,同时构建中部地区与东部地区科技金融和经济发展的良性互动机制,加快先进适用技术的推广和运用;最后,对于西部地区不仅要完善科技金融服务体系,构建与东、中部地区良性互动机制,加快引入先进适用技术,还要加大政府科技金融投入,加强科技人才培养和引进力度,结合各地市情社情精准引入科技人才和技术设施,实现“定向”创新,以带动地区经济增长。第三,要积极拓展和优化科技金融结合试点政策推动试点地区经济增长的途径,充分发挥科技创新和产业结构合理化的中介作用。从科技创新的视角看,各试点地区应进一步加强科技金融创新服务平台建设,通过整合金融机构为企业科技创新提供全流程支持与服务,以充分发挥其带动经济增长的作用;从产业结构优化的视角看,各地市要進一步推动科技金融与产业间相互融合,既要为传统产业“赋能”,又要成为新兴产业的支撑,进一步提升产业之间的关联水平和协调水平,实现产业间资源配置效率最优,推动地区经济发展。

参考文献:

[1]LUCAS R E Jr.On the mechanics of economic development[J].Journal of Monetary Economics,1988,22(1):3-42.

[2]约瑟夫·熊彼特.经济发展理论[M].何畏,易家详,译.北京:商务印书馆,1990:37.

[3]约翰·希克斯.经济史理论[M].历以平,译.北京:商务印书馆,2002:16.

[4]KING R G,LEVINE R.Finance,entrepreneurship and growth[J].Journal of Monetary Economics,1993,32(3):513-542.

[5]刘文丽,郝万禄,夏球.我国科技金融对经济增长影响的区域差异:基于东部、中部和西部面板数据的实证分析[J].宏观经济研究,2014(2):87-94.

[6]赵昌文,陈春发,唐英凯.科技金融[M].北京:科学出版社,2009:26.

[7]汪泉,史先诚.科技金融的定义、内涵与实践浅析[J].上海金融,2013(9):112-114,119.

[8]房汉廷.科技金融本质探析[J].中国科技论坛,2015(5):5-10.

[9]张元萍,杨哲.创新驱动经济增长的动力机制及其实现路径研究:基于中国省级面板数据分析[J].经济体制改革,2016(6):53-58.

[10]宋宝琳,张洪源.科技金融空间集聚与经济效应研究:基于空间计量模型的实证分析[J].河北大学学报(哲学社会科学版),2018(4):95-102.

[11]陈亚男,包慧娜.科技金融发展对产业结构升级影响的实证分析[J].统计与决策,2017(15):170-173.

[12]王晓丹,杨敏达,丁晓辉,等.山东省科技金融的经济增长效应及其区域差异研究[J].中国石油大学学报(社会科学版),2018(4):13-18.

[13]毛茜,赵喜仓.科技金融创新与我国经济增长效应研究:基于科技型中小企业发展视角[J].科技进步与对策,2014(12):23-26.

[14]谷慎,汪淑娟.中国科技金融投入的经济增长质量效应:基于时空异质性视角的研究[J].财经科学,2018(8):30-43.

[15]张紫璇,赵丽萍.各省科技金融发展、技术创新水平与经济增长的门限效应分析:基于2000—2015年的省际面板数据[J].科技管理研究,2018(5):93-98.

[16]叶莉,王亚丽,孟祥生.中国科技金融创新支持效率研究:基于企业层面的理论分析与实证检验[J].南开经济研究,2015(6):37-53.

[17]李翔,邓峰.科技创新、产业结构升级与经济增长[J].科研管理,2019(3):84-93.

[18]马凌远,李晓敏.科技金融政策促进了地区创新水平提升吗:基于“促进科技和金融结合试点”的准自然实验[J].中国软科学,2019(12):30-42.

[19]程郁,陈雪.创新驱动的经济增长:高新区全要素生产率增长的分解[J].中国软科学,2013(11):26-39.

[20]余丽斌,江艳秋.科技金融发展、产业结构升级与生态效率提升:基于省际面板数据的实证研究[J].中国市场,2017(29):95-96,100.

[21]薛白.基于产业结构优化的经济增长方式转变:作用机理及其测度[J].管理科学,2009(5):112-120.

[22]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011(5):4-16,31.

[23]倪清燃.产业结构变迁、全要素生产率与宁波经济高质量发展实证研究:基于宁波、杭州和苏州的对比分析[J].生产力研究,2019(7):68-75.

[24]杨玲.我国产业结构优化升级与经济增长的关系:基于产业结构合理化与高级化[J].经济师,2017(1):10-11.

[25]叶海景.政府R&D资助对企业创新效率的影响:基于温州规上工业企业面板数据的随机前沿分析[J].中共浙江省委党校学报,2017(6):116-122.

[26]刘伟,张辉.中国经济增长中的产业结构变迁和技术进步[J].经济研究,2008(11):4-15.

[27]杨璠.区域科技金融体系建设研究:以杭州市为例[J].科技管理研究,2020(16):94-102.

[28]邓彦,卢鹏光,陈伟晓.广东省战略性新兴产业融资结构与公司绩效研究[J].商业会计,2017(2):9-11.

[29]金浩,李瑞晶,李媛媛.科技金融投入、高新技术产业发展与产业结构优化:基于省际面板数据PVAR模型的实证研究[J].工业技术经济,2017(7):42-48.

[30]顾海峰.金融支持产业结构调整的传导机理与路径研究[J].证券市场导报,2010(9):27-33.

[31]干春晖,郑若谷.改革开放以来产业结构演进与生产率增长研究:对中国1978—2007年“结构红利假说”的检验[J].中国工业经济,2009(2):55-65.

Abstract: Science and technology finance is an organic combination of “primary productivity” and “first boost”, and undertakes the important mission of driving high-quality regional economic development. Based on the current background of the continuous advancement of China’s technology and finance integration, the article uses the panel data of a total of 285 prefecture-level cities in China from 2007 to 2016 as an example, using the double difference method (DID) for the first time to test the driving effect and promoting mechanism on economic growth of the pilot policy of combining science, technology and finance implemented by five departments such as the Ministry of Science and Technology and the People’s Bank of China in pilot areas. The results show that: First, the pilot policy of combining technology and finance can effectively promote the economic growth of the pilot areas, and this conclusion is robust; second, the pilot policy of combining technology and finance has significant regional differences in the economic growth of the pilot areas. The strongest is the eastern region that is followed by the central region, and the western region is the weakest. Third, further mechanism testing shows that the pilot policy of combining technology and finance can drive regional economic growth through the dual path of improving the level of regional technological innovation and promoting the rationalization of the industrial structure. In order to further promote the integration of technology and finance and improve the level of regional economic development, local governments should attach great importance to the positive externalities of the pilot policy of integrating technology and finance on regional economic development and actively apply for the construction of pilot cities. At the same time, differentiated pilot policies should be formulated in accordance with the local conditions and social conditions, vigorously improve the level of technological innovation and industrial structure rationalization, and give full play to its intermediary role in regional economic growth.

Key words: technological finance; economic growth; technological innovation; rationalization of industrial structure; difference in difference models

(責任编辑 傅旭东)

3363500589278

猜你喜欢

当代经济管理(2016年11期)2016-12-14

科学与财富(2016年15期)2016-11-24

价值工程(2016年30期)2016-11-24

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年10期)2016-06-04