比特币和莱特币价格波动及风险溢出效应研究

2021-03-18 01:44周婉玲董耀武

科技和产业 2021年2期

周婉玲, 李 强*, 董耀武

(1.贵州财经大学 大数据应用与经济学院, 贵阳 550025; 2.贵州省大数据统计分析重点实验室, 贵阳 550025; 3.贵州商学院 金融学院, 贵阳 550014)

2017年是比特币发展中极其重要的一年,在2016年价格处于顶峰期情形下,其全年涨幅高达17倍,区块链技术越来越获得科技公司和投资者的认同。经历了2018年的价格调整,2019年比特币重拾升势,加之中美贸易摩擦的不确定性,其一度超越黄金成为新的避险工具。莱特币开发之初,业界人士普遍认为不会影响比特币,但实则不然。由于莱特币拥有和比特币相同的数字加密货币系统,且交易确认时间更短,网络交易的容量和效率更高,加之拥有较完善的产业链优势,使之极易成为安全、稳健的商用金融系统。旨在改进比特币缺陷的莱特币,排在比特币之后,两者被誉为虚拟货币中的“金银币”。比特币和莱特币起源于美国,Satoshi Nakamoto提出并构建比特币,继而由Charlie Lee设计并编程实现的莱特币较为成功地复制和优化了比特币。比特币等数字加密货币与加密现金和其他虚拟货币有什么不同?诸多学者研究发现,大多数用户将比特币投资视为投机资产,而非支付手段。这就导致比特币和莱特币作为投机资产存在而使其价格波动剧烈。此外,由于莱特币采取的Scrypt算法不同于比特币的SHA-256算法,二者算法不同导致供给能力出现差异,进而使得风险状况也不同。目前市场上已有3 000多种数字加密货币,但近年来文献研究多侧重于分析比特币的风险状况,而涉及莱特币分析的文献相对有限,特别是针对两种数字加密货币的风险溢出研究更少,因而研究比特币和莱特币的价格波动及风险溢出具有重要的现实意义。

现有文献较多运用GARCH类模型来测度数字加密货币价格波动情形,如Bouoiyour和Selmi[1]通过比较EGARCH和APARCH等模型,并结合赤池信息准则(AIC)等,研究发现尽管比特币的波动性显著下降,但仍不能被视为一种成熟的货币。Katsiampa[2]认为AR-CGARCH模型最适用于比特币的度量,但需同时考虑条件方差的短期和长期因素。邓伟[3]运用正态分布和SUP ADF等检验方法研究比特币价格泡沫成因,指出投机因素是比特币价格泡沫产生的主要原因,而监管缺失则是导致比特币泡沫膨胀的重要原因。

对于数字加密货币的非对称性问题,学者们意见并未达成一致。李靖和徐黎明[4]采用GARCH(1,1)-GED模型来刻画比特币的价格波动,发现其并不存在杠杆效应。而郭文伟等[5]构建CAViaR-EVT模型对比特币的极端价格波动进行测度,结果表明比特币存在结构性突变点和非对称性。此外,国外一些学者引入机制变化,例如Dyhrberg[6]基于相同机制下研究比特币价格波动过程中并未发现杠杆效应。Ardia等[7]基于MSGARCH模型度量比特币样本内外的日收益序列价格波动,结果显示其存在机制变化且优于GARCH模型。在Ardia的基础上,Guglielmo和Timur[8]运用MSGARCH模型对比特币(BTC)、以太坊(ETH)、瑞波币(XRP)和莱特币(LTC)这4种加密货币进行分析,研究显示在一种机制下,对称GARCH模型最适合于比特币、以太坊和莱特币,但在大多数情况下对于另一种机制,非对称函数形式更可取。

还有国内一些学者通过对比中美市场比特币的发展,希望借鉴美国对虚拟货币的监管政策,以期为中国的发展提供可行性建议。刘刚等[9]采用事件研究法比较比特币在事件发生前后异常收益的变化,结果表明中美政策信息对比特币的价格波动均有实质性影响。贺立[10]分析了美国虚拟货币的监管,表明美国对虚拟货币业务持包容和开放的态度,但对洗钱和其他犯罪风险进行重点关注,认为对中国虚拟货币的发展需要加强业务的分级管理和经营主体的指导。国内文献多以梳理数字加密货币内涵和背景,分析以比特币为首的数字加密货币所面临的主要风险,提出应对数字加密货币风险的监管建议[11]。

上述文献主要以比特币为主的风险状况进行探索,而针对莱特币风险状况研究的文献相对有限,更鲜有文献对比特币和莱特币的风险值大小和风险溢出强度进行比较研究。国内尽管有文献对比特币和其他加密货币的风险大小进行比较,但缺乏实证依据。鉴于莱特币已成为主流数字加密货币重要的一部分,现拟综合运用GARCH-CoVaR模型对比特币和莱特币的溢出风险进行测度,分析它们在不同置信水平下的风险特征。本文的主要贡献在于:①运用GARCH类模型(包括ARCH-M模型、EGARCH模型和TARCH模型)探究比特币和莱特币价格波动及厚尾特征;②结合近年流行的CoVaR模型来量化比较其风险值和风险溢出强度。

1 模型方法

1.1 GARCH族模型

关于时间序列数据是否也像横截面数据存在异方差问题?Engle指出时间序列数据存在一种特殊的异方差,称为“自回归条件异方差”(ARCH)。后Bollerslev做进一步改进,在ARCH模型的基础上加入条件方差的自回归部分得到“广义自回归条件异方差”模型(GARCH)。

(1)

为进一步分析比特币和莱特币价格波动特征,如是否存在风险溢价和杠杆效应,特引入ARCH-M模型(2)、EGARCH模型(3)和TARCH模型(4)。

(2)

(3)

(4)

1.2 风险溢出效应测度

在测算比特币和莱特币的风险溢出效应前,首先测算尾部风险值VaR,VaR指在一定的置信水平下,某一金融资产在特定一段时间内所遭受的最大损失。影响VaR计算的两个主要因素为持有期和置信水平,持有期一般定为单位持有期,置信水平反映风险管理者的态度,置信水平越低,计算出VaR值可能性也就越低,说明风险估计越保守。因此,根据所选的GARCH类模型拟合的结果,在已知相关分布的参数和置信水平下,利用单位持有期内金融资产VaR的计算公式为

(5)

(6)

式中:1-α为置信水平;T为VaR的个数;N为VaR失效的个数,N/T为失败率。若实际样本值落入接受域,则不能拒绝原假设,认为VaR模型有效。

最后运用条件风险值(CoVaR)分析比特币和莱特币的风险溢出效应。条件风险值CoVaR是在风险值VaR的基础上,它指的是在一定置信水平下,当某一金融资产i处于极端不利条件时,另一金融资产j所面临的风险水平。其原理为

(7)

(8)

(9)

2 实证分析

2.1 样本的选取及描述性统计

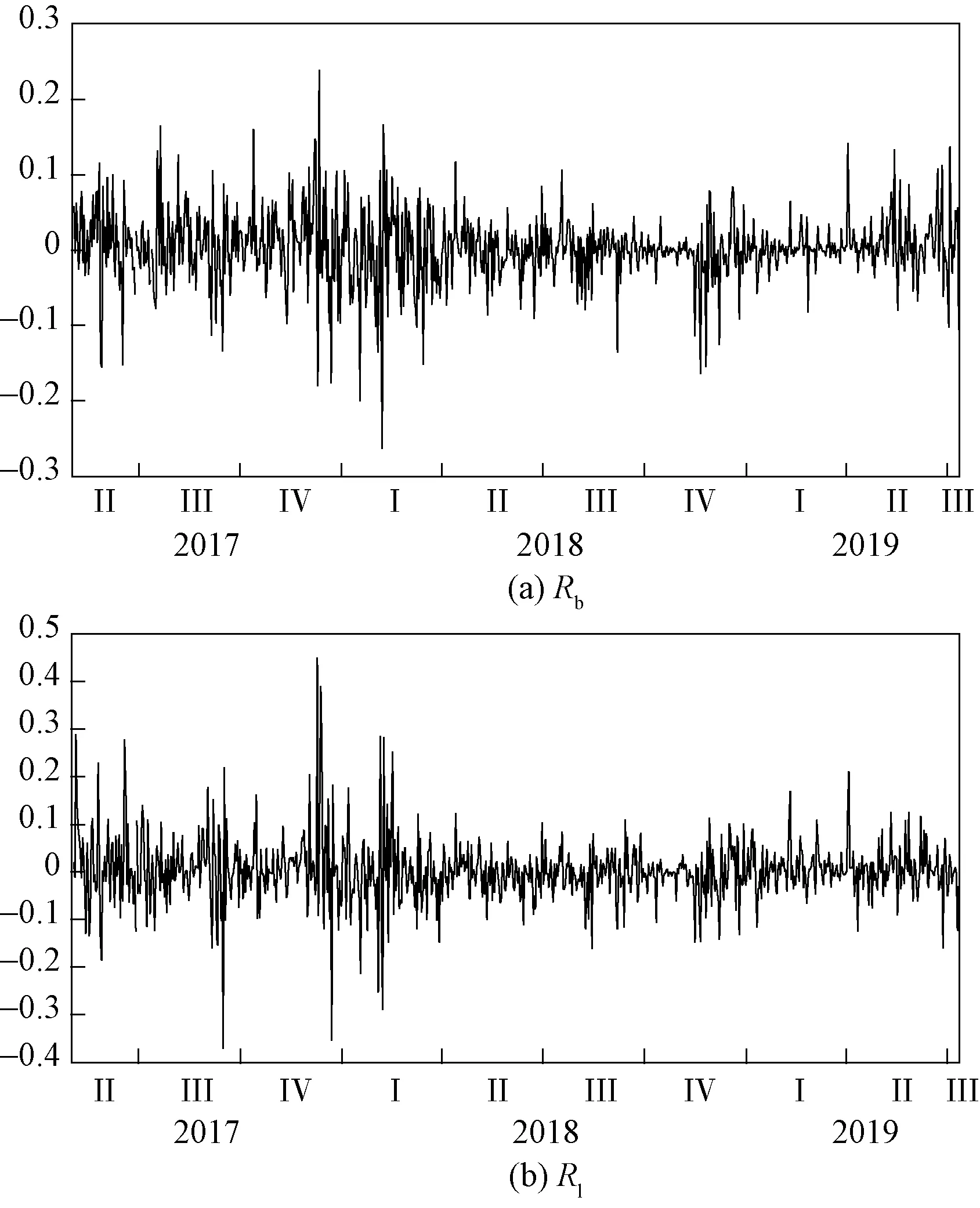

选取比特币和莱特币的日收盘价(单位:元)作为价格波动指标,其日收盘价来源于数据中心网站。样本考察期为2017年5月1日至2019年7月11日,该样本期间比特币和莱特币的价格波动尤为剧烈,且包含了2017年9月4日央行等各部委发布的《关于防范代币发行融资风险的公告》重大事件,能够反映在外界冲击下比特币和莱特币的风险状况。将收益率定义为Rt=lnpt-lnpt-1,其中pt和pt-1为当期价格和上一期价格,Rt为当期收益率。将比特币和莱特币日收益率分别记为Rb、Rl,其描述性统计见表1。

表1 比特币和莱特币收益率的统计特征

由表1可知,各收益率序列的均值均为正,且比特币的收益率大于莱特币,说明在样本考察期内比特币的收益较莱特币的好。从偏度和峰度的数据可知,比特币和莱特币的偏度不为零,且比特币表现为左偏而莱特币表现为右偏;两者的峰度系数均大于3。结果表明比特币和莱特币的日收益率序列均存在尖峰后尾的特征;且J-B统计量的检验值也证实了两者收益率序列不服从正态分布的原假设。单位根ADF检验显示,与1%显著性水平下ADF的标准值-3.43相比较,比特币和莱特币的收益率序列都是平稳的。由ARCH效应LM检验知,两者收益率序列均存在明显的条件异方差性。即比特币和莱特币的收益率序列均具有尖峰后尾、平稳性和条件异方差性的特征,符合GARCH模型的使用条件。此外将它们的收益率描绘于图1。

图1 比特币和莱特币收益率序列图

由图1知,比特币和莱特币的收益率序列具有协同趋势,且表现出明显的波动集聚性。且二者均于2017年IV季度至2018年I季度期间出现较大幅度波动,这可能与2017年9月份央行采取禁止ICO重大事件有关。同时这也说明在受到外界冲击时,比特币和莱特币价格均表现出巨大的波动。

2.2 风险溢价和杠杆效应分析

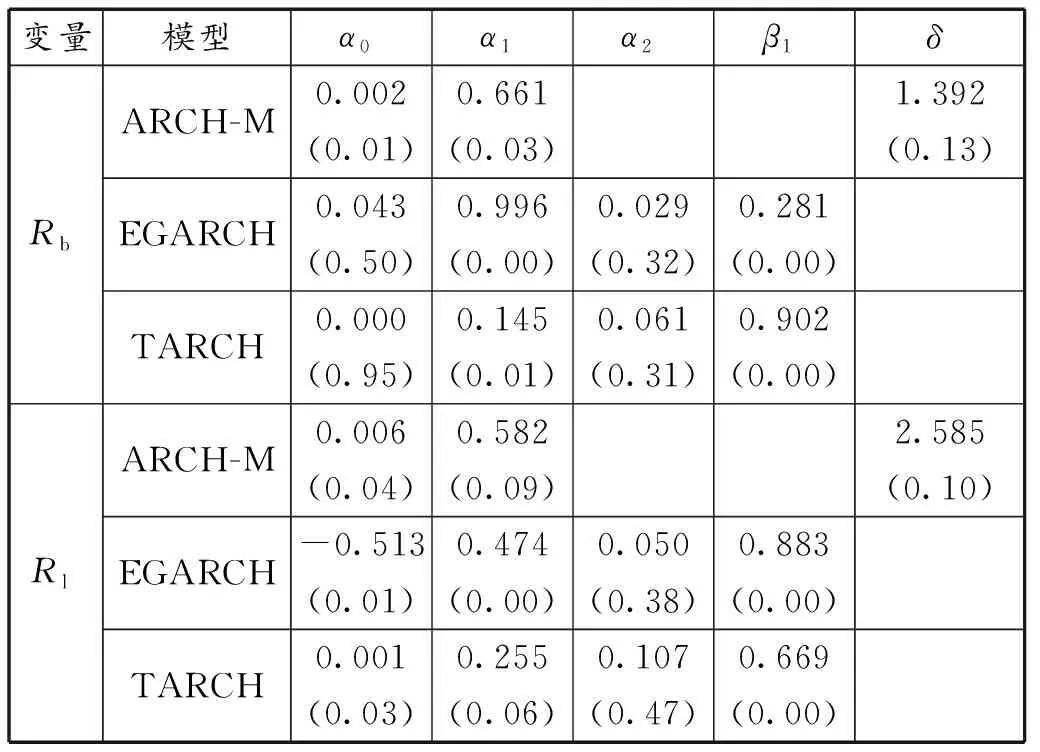

为了分析比特币和莱特币的风险溢价、杠杆效应特征,分别建立ARCH-M模型、EGARCH模型和TARCH模型。利用计量软件对各模型参数进行估计,由于莱特币收益率序列在GED分布下的ARCH类模型没办法收敛,为便于比较比特币和莱特币的风险特征,因此本文假设扰动项服从t分布。参数估计结果见表2。

表2 t分布下的GARCH类模型参数估计结果

由表2结果可知:①分析是否存在风险溢价。比特币和莱特币收益率序列的β1值均为正数,表明风险与收益率呈正向相关,即比特币和莱特币均为高风险高收益的金融资产。②分析是否存在杠杆效应。对于比特币,表示非对称效应的参数估计值α2(0.03和0.06)不显著,而表示对称效应的参数估计值α1(1.00和0.15)很显著;对于莱特币,表示非对称效应的参数估计值α2(0.05和0.11)不显著,而表示对称效应的参数估计值α1(0.47和0.26)很显著;综上表明在样本考察期内,比特币和莱特币不存在杠杆效应,即“好消息”和“坏消息”对他们价格波动的影响同样重要。

2.3 风险估计及溢出效应

GARCH(1,1)模型优于更复杂的模型,主要表现在它不仅保证了拟合效果而且更简洁。由前文知,比特币和莱特币收益率序列具有尖峰厚尾特征,因此本文在经典正态分布前提下,引入学生t分布以及广义残差GED分布,根据极大似然估计LL值、AIC和BIC等信息准则判读结果知,t分布和GED分布下的GARCH(1,1)模型极大似然值远大于正态分布,表明在t分布和GED分布下的模型拟合较好。此外, GED分布下的极大似然值略大于t分布,且GED分布下的模型参数估计相较于t分布更显著,因此本文选择最优模型为GED-GARCH(1,1)模型用以预测比特币和莱特币的风险值及研究它们之间的风险溢出效应。并结合计量软件求出所对应的分位数值,将其代入式(5),可计算得到不同置信水平下比特币和莱特币日收益率序列的VaR值,为检验该模型是否有效,采用Kupiec返回检验来检测VaR的实际失败率、LR值。此外,由前述知,比特币和莱特币价格波动具有协同趋势,说明两者具有相关性。为进一步考察不同置信水平下比特币和莱特币在发生风险时的溢出方向与强度,结合GED-GARCH模型,通过求解式(7)、式(8)和式(9),得到相应的CoVaR、ΔCoVaR和%CoVaR值,具体结果汇总见表3和表4。

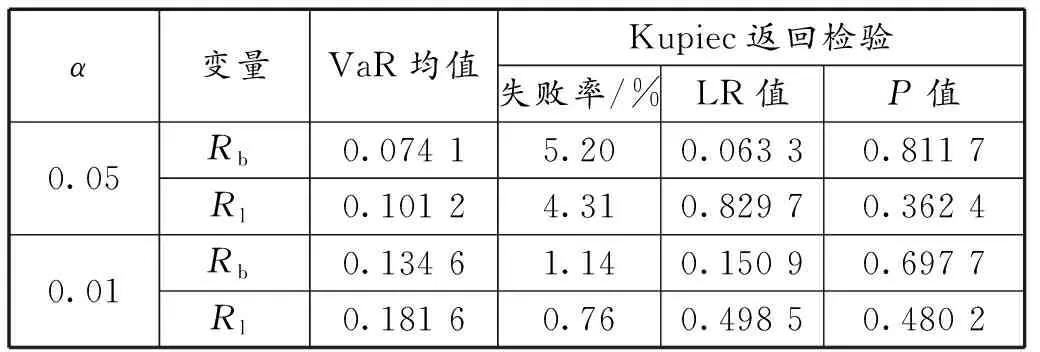

表3 VaR估计结果及返回检验

表4 比特币和莱特币的CoVaR

观察表3可知,首先对于在险值VaR分析,不同置信水平下比特币和莱特币的风险水平也不同,具体表现为当置信水平为95%时,比特币和莱特币的风险值分别为0.074、0.101;当置信水平为99%时,比特币和莱特币的风险值分别为0.135、0.182。综上结果显示,无论置信水平为高或低,莱特币的风险值均高于比特币;且越高的置信水平下,测算出的风险水平越高,表明越保守。且由Kupiec回测检验结果显示比特币和莱特币VaR的失败率均在合理范围内,在高置信水平下其失败率也越低。LR统计量及对应的P值结果表明均能通过检验,说明构建的混合模型度量两种数字加密货币是合理的。

其次分析比特币和莱特币之间的风险溢出效应,由表4知比特币和莱特币的CoVaR值均大于对应的VaR值,说明比特币和莱特币联动风险大于单一风险,即比特币和莱特币具有风险溢出性,当一加密货币发生风险事件时会引起另一加密货币风险的发生。从风险溢出的方向看,比特币和莱特币存在双向溢出性,且在不同置信水平下风险溢出强度不同。当置信水平为95%时,莱特币对比特币的风险溢出强度为1.98倍,比特币对莱特币的风险溢出强度为0.63倍;当置信水平为99%时,莱特币对比特币的风险溢出强度为1.85倍,比特币对莱特币的风险溢出强度为0.57倍。由此表明莱特币相较于比特币的风险溢出性更强,因而更应该防范莱特币对比特币的风险传染。

3 结论和启示

4.1 结论

1)比特币和莱特币的价格波动具有波动集聚性和协同趋势,原因在于投资者均投资比特币和莱特币,而非仅局限于比特币市场。近年来由于莱特币优良的特性使其公众欢迎度越来越高,尤其在2017—2019年快速发展,跻身主流数字加密货币行列。

2)比特币和莱特币均为高风险、高回报的金融资产,被众多投资者选择作为套期保值的避险工具之一。在样本观测期内,比特币和莱特币不存在杠杆效应,这与文献[4,6]的研究结论相一致。

3)比特币和莱特币风险值高于一般的金融资产,在更高置信水平下测度的风险值也更大。实证发现相较于比特币,持有莱特币的风险更大。

4)比特币和莱特币存在双向的风险溢出效应,即两个数字加密货币联动风险大于单一风险,其中莱特币对比特币的风险溢出程度更强(95%置信水平约为1.98倍;99%置信水平约为1.85倍),比特币对莱特币的风险溢出则相对较小(95%置信水平下约为0.63倍;99%置信水平下约为0.57倍)。

4.2 启示

1)比特币和莱特币价格波动协同趋势揭示出莱特币具有很强的替代性,根据莱特币的价格波动即可预测比特币的价格走势。

2)尽管比特币和莱特币在样本期内并未呈现出“杠杆效应”,但有国外学者引入机制变化研究,实证表明在不同机制下比特币存在杠杆效应[8],这也是未来进一步研究的方向。

3)由于比特币和莱特币的投机属性以及易受中外政策信息的影响,导致其风险水平较高,且莱特币较比特币表现出更高的风险水平和风险溢出强度。究其原因,尽管近年来莱特币发展迅速,但是相较于比特币而言还不太成熟,在商业应用方面也没有比特币广泛,且莱特币更易受交易平台和庄家的控制,价格波动可能会比较大,导致风险增加。因此,投资者在选择莱特币时应需理性和谨慎。

猜你喜欢

今日农业(2021年5期)2021-05-22

——莱特兄弟的故事

发明与创新(2020年31期)2020-12-20

今日农业(2020年20期)2020-12-15

中国外汇(2019年23期)2019-05-25

三联生活周刊(2018年1期)2018-01-09

海峡姐妹(2017年10期)2017-12-19

三联生活周刊(2017年33期)2017-08-11

百科探秘·航空航天(2017年3期)2017-07-12

银行家(2017年1期)2017-02-15

CHIP新电脑(2014年8期)2014-08-13