盈亏平衡分析法在初创企业利润预算的运用

——以光大民飞公司为例

2021-03-18 03:23陈少君

全国流通经济 2021年1期

陈少君

(广东光大企业集团有限公司,广东 东莞 523129)

一、引言

每家企业未来如果要可持续性健康发展壮大,离不开全面预算,而利润预算是全面预算的重中之重,因为利润预算可以为企业的经营活动和财务成本管控提供重要的决策依据。尤其对于初创期企业来说,其规模小,运营资金紧缺,产品市场份额低,固定成本大,需要利用盈亏平衡法从财务管理分析的角度,制定出围绕达成企业目标利润的预算统筹规划方案,做到每年的利润目标额达到,从而为企业积累丰厚的资本基础,让初创企业摆脱困境,顺利过渡到安全期,也为企业未来发展扩张打下坚实的基础。

二、盈亏平衡分析法的概述

1.盈亏平衡分析的相关解释

盈亏平衡分析又称保本点分析,主要是测算确定企业产品的销售盈亏平衡销售额,从而确定安全边界值。其基本公式为:盈亏平衡点(销售量)=固定成本÷(单价-单位变动成本)。当销售量等于盈亏平衡点时,固定成本=销售额-总额变动成本,相当于企业当期的销售额盈利的金额刚好弥补固定开支,处于保本状况;只有当销售量超过盈亏平衡点时时,企业才会盈余,否则就会出现亏损。由此可知,企业在利润预算时,需要根据盈亏平衡分析法,分析产品成本、销售量、和销售利润这三个变量之间的科学函数关系,定位出产品的变动成本、年固定成本、生产能力利用率等因素的盈亏平衡点。而初创企业由于自身资金的营运预算和成本管控等方面权衡,要达成企业制定的预算目标利润,企业未来预测的业务量必须超盈亏平衡点的销量,严格控制变动成本和固定开支才能达成盈余目标。

2.盈亏平衡分析在预算利润的意义

盈亏平衡法应用到初创企业利润预算中,可以通过借助企业未来的销售额、变动成本、固定成本、目标利润之间的内在关系,为企业合理布局经营规划和制定销售目标,有效管控生产安排,调整生产计划,进行选择最佳生产计划安排,为企业产品生产组合等方面提供有效的决策信息,合理预测销售量、成本支出额、目标利润,从而提高经济效益,做好利润表的目标利润预算。

三、利润预算的运用实例

1.盈亏平衡销售额的测算

光大民飞公司是成立两年不到的初创企业,主要经营范围是研产销微型马达,其产品单位价值较小。从公司整体战略规划方面考虑,不适宜快速扩大生产规模,而应该立足于目前企业拥有资源实力的基础上,稳步前进。所以在初创企业保持目前的经营效率下,维持目前企业正常运营必不可少的固定成本在短期内是不会发生变动的,是保持不变的。由于初创企业的产品种类比较单一,产品结构也相对简单,变动成本占单价的比例也基本保持一定平均范围之内。而变动成本额随业务量的变动而变动,当产品的销售单价确定了,变动成本随之就可以计算出来。所以根据盈亏平衡原理公式“盈亏平衡销售额=固定开支÷边际贡献率”,现在将光大民飞公司如何把盈亏平衡分析法运用到企业利润预算的相关因素分解详细阐述如下(见图表1)。

(1)维持企业正常运营必不可少的固定成本40万元=管理层工资20万元+房租10万元+设备折旧5万元+其他费用(比如固定的行政费用)5万元。

(2)单位变动成本80元=直接原材料40元+直接人工30元+可变动制造费用10元。

(3)单位边际贡献20元=单位平均售价100元-单位变动成本80元。

(4)边际贡献率20%=单位边际贡献额20元÷单位售100元。

(5)盈亏平衡销售额200万元=固定开支40万元÷边际贡献率20%。

表1 民飞盈亏平衡分析

2.预算利润目标的达成

从盈亏平衡分析法运用到利润预算的进一步延伸可知,从盈亏平衡销售推算出目标利润的演变过程如下:

表2 民飞目标利润额测算结果

第一步:企业目标利润额=安全销售额×边际贡献率。第二步:安全销售额=预计销售额-盈亏平衡销售额。第三步:企业目标利润额=(预计销售额-盈亏平衡销售额)×边际贡献率。第四步:预计销售额=目标利润额÷边际贡献率+盈亏平衡销售额。所以继续沿用表1的数据,如果民飞公司制定未来的目标利润20万元,那么预计销售额300万元=目标利润额20万元÷边际贡献率20%+盈亏平衡销售额200万元。

3.初创企业的本量利分析

盈亏平衡销售额越大,那么企业的销售额越大才能盈利,意味着企业的经营风险就越大。初创期的微型制造企业,尽量管控好固定开支。而短期内企业的经营计划和组织架构方面,固定成本都几乎无需太多变动,所以企业日常运行的固定成本(房租、工资、折旧这些费用)都固定不变的。另外,初创期的产品的变动成本包括材料、人工、社保、公积金、伙食费、差旅费、水电费、车间制造费基本上和销售额成比例关系,继续沿用表1的数据,所以变动成本率=单位变动成80元/单价100元,从而计算出边际贡献率20%=1-变动成本率80%,盈亏平衡销售额200万元=固定开支40万元÷边际贡献率20%,边际贡献额60万元=预计销售额300万元×边际贡献率20%,目标利润额20万元=边际贡献额60万元-固定开支40万元或者目标利润20万元=(预计销售额300万元-盈亏平衡销售额200万元)×边际贡献率20%,正如图1所示。

(注解:固定开支:400000元,边际贡献600000元,目标利润额200000元)

四、盈亏平衡法转换为利润表的内在逻辑

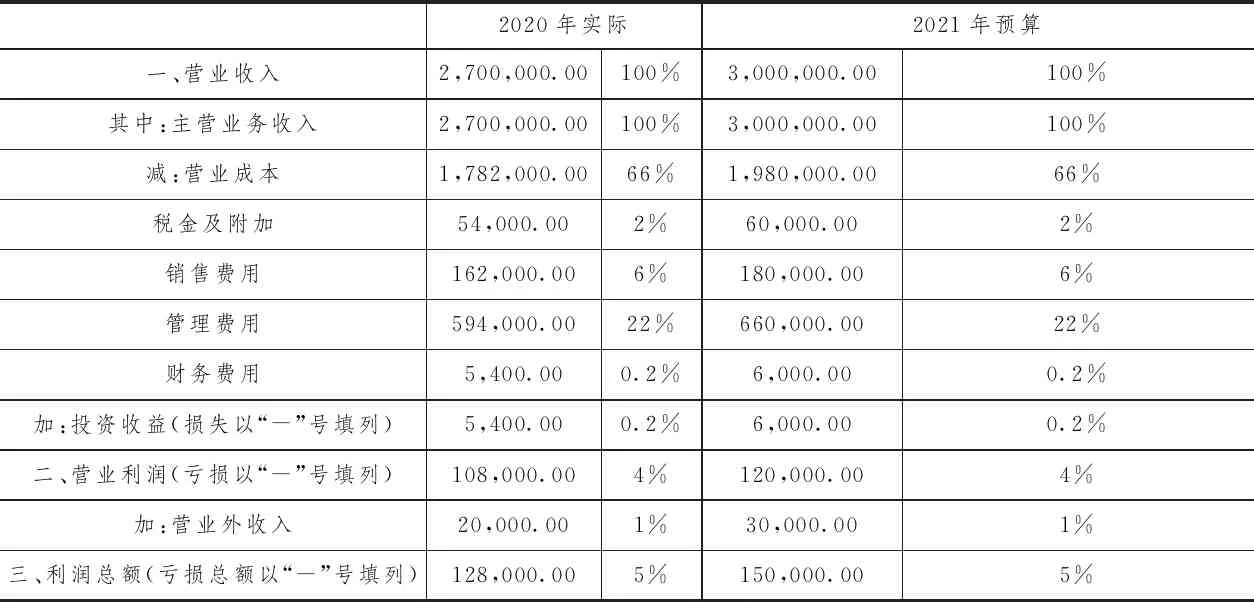

财务会计的利润表预算按照传统的预算方法,一般都是根据上年利润表上的销售收入、营运成本、管理费用、销售费用、财务费用、营运外收入、营运外支出、其他收入等科目,实际发生的金额,根据一定的销售增长率来测算下一年度的目标利润,如果历史利润的基数也大,未来的利润表目标值就会越大,在这种按照销售增长一定比例同比法,往往很快就能够把利润表预算编制出来。按照这样的销售百分比增长编制利润表,一定销售目标确定之后,其他成本费用都是随着销售额增长而增长变动,容易产生错觉把成本费用和销售额之间看成是线性比例关系。表3以光大民飞公司为例,根据2020年利润表估算2021年的利润明细。

表3 民飞2021年的利润表编制 (单位:元)

尽管以上方法可以直接想当然把下年的利润表编制出来,但是却没有综合考虑市场环境和企业的实际经营状况,尤其是对光大民飞公司这样的初创企业来说,开源节流,控制成本,把钱花在刀刃上,同时又能达到利润额,这才是硬道理。按照前期的利润表发生额比例来做预算,忽视收入、成本费用、利润之间的内容本质关系,最关键的是没有深入分析成本费用各项的准确运动轨迹,没有根据成本性态原理,找到变动成本和混合成本的可控点。所以根据目标利润测算出来的成本费用,因为固定开支也要投入很多,经营者容易被误导,很容易进入盲目扩大规模的误区,造成各项成本没有得到合理的控制,从而计算出来的预算利润总额为15万元,比运用盈亏平衡分析法测算出的目标利润额20万元少5万元。但是实际上,当存在市场弹性足够的情况下,应当运用利润盈亏平衡分析法来分析预测目标利润和成本性态的线性关系,按照成本习性模型进行深入分析,以目标利润为导向,进行合理科学的收入、成本费用预算,表3在运用盈亏平衡分析的原理编制表4。

表4 管理费用属于混合成本 (单位:元)

可见,利润表的各项成本费用项目通过细化剖解,初创企业民飞公司利润表的营运成本、税金及附加、销售费用等属于变动部分的成本,是随销售额的变动而变动;利润表中的管理费用是属于混合成本,只有属于变动那部分成本,是随着业务量变动,而其属于固定部分的成本和维持企业运转的必要固定开支,在一定的业务范围内是保持不变的。所以运营盈亏平衡分析进行利润预算,可以更好控制成本,从而挤出利润额。

五、结语

大多数初创企业的成立之初,产品体系和业务模式都是从无到有、从小到大,不断升级完善,慢慢成长搭建起来的,所以将盈亏平衡分析法——量本利原理应用到企业利润预算中来,做好固定开支的投资权衡,管控好变动成本,准确测算出实现企业经营目标的盈亏平衡销售量、边际贡献额、目标利润额,有着提高企业运营管理效率的重要的明确的指导意义,既可以引导企业编制的利润预算适应瞬息万变的市场环境,又可以与企业的年度利润目标相结合,提高企业利润预算的准确性及科学性,让初创企业稳中求胜,健康可持续性发展扩大。

猜你喜欢

锦绣·上旬刊(2020年10期)2020-12-14

天津经济(2020年7期)2020-08-20

今日财富(2019年18期)2019-08-01

消费导刊(2018年8期)2018-05-25

电脑爱好者(2018年8期)2018-04-25

大经贸(2017年10期)2017-11-29

时代金融(2016年27期)2016-11-25

——基于中文核心期刊的文献研究

商业会计(2015年18期)2015-09-17