避亏动机、盈余管理与审计意见

2021-03-18 02:10代颖娜重庆大学经济与工商管理学院

环球市场 2021年2期

代颖娜 重庆大学经济与工商管理学院

一、问题的提出

盈余管理是研究公司治理的研究重点,自1999年李增泉开创性的从超额剩余收益角度研究审计意见的信息含量,审计意见成为学者研究外部监督重要因素。刘继红(2009)研究发现盈余管理程度越高,获得非标意见的可能性越大,而薄仙慧等(2011)研究发现当期盈余管理与审计师出具非标意见的概率无显著相关性。可见,当公司收益情况较好时,公司治理环境也较好,更易得到清洁的审计意见;而公司收益率接近于0,公司有避免亏损的动机,进行盈余管理的动机较强,更易得到非标审计意见。

基于以上分析,本文提出两个假设:

假设一:具有避亏动机的公司更易进行盈余管理,更易得到非标审计意见;

假设二:盈余管理幅度大的上市公司,盈余管理与非标准审计意见正相关。

二、研究设计

本文以2000~2017年A股上市公司为样本,处理后获得3582个观测值,建立以下模型进行分析:

表1 主要变量描述

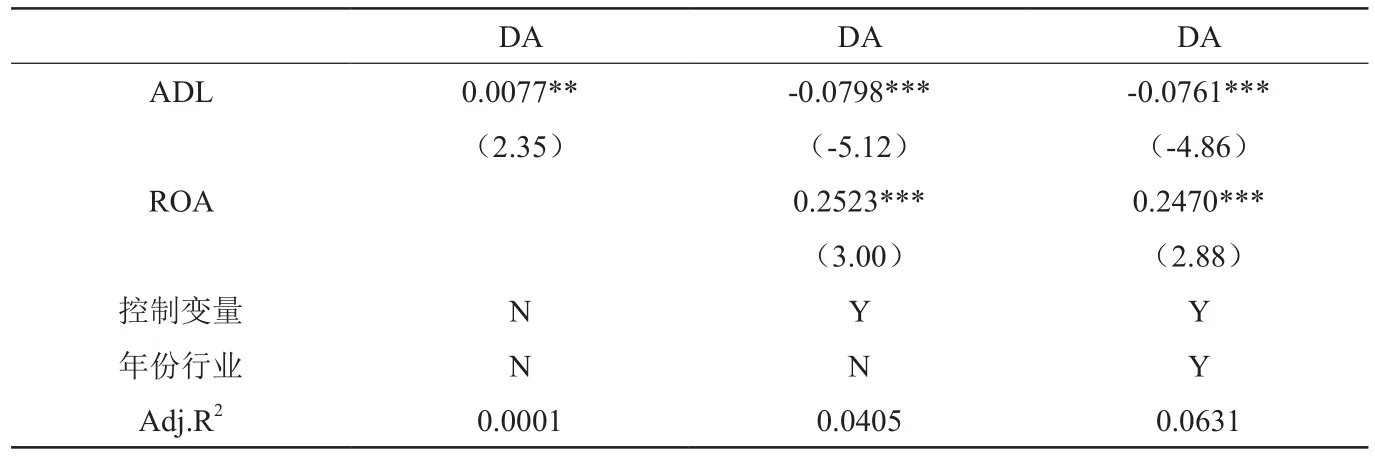

表2 避亏动机对盈余管理的影响

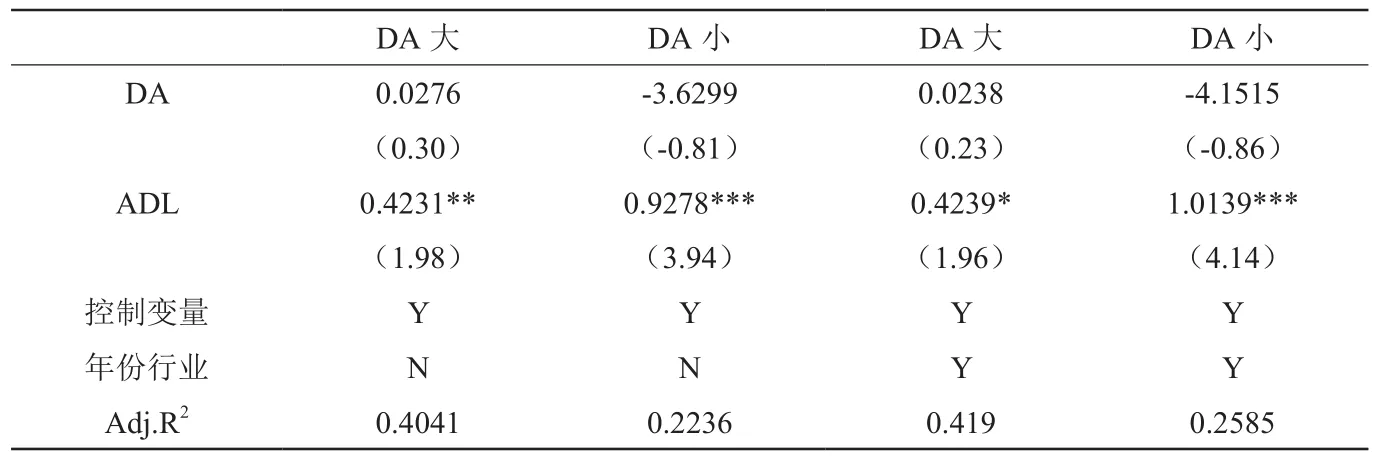

表3 盈余管理对审计意见的影响

模型一:DA=α+β1ADL+βControl+ε

模型二:OA=α+β1DA+βControl+ε

如表1所示。

三、实证结果与分析

(一)避亏动机与盈余管理

表2报告了避亏动机对盈余管理的ols回归结果。ADL系数在5%~1%的水平显著,即避亏动机高的公司易进行盈余管理。经济意义上,资产收益率对盈余管理的降低效应相当于样本均值的5.30%(ADL系数0.0077/盈余管理均值0.1453),经济意义显著,假设一得到验证。

(二)盈余管理与审计意见

表3报告了以盈余管理幅度的均值为准分组后的logist回归结果。第一、三列的DA系数为正,而二、四列的DA系数为负,说明审计意见对盈余管理程度反应较大,即审计师能发现盈余管理较大的情况并出具非标审计意见,而盈余管理程度较小时倾向于出具标准审计意见,即盈余管理的程度会正、负向影响注册会计师出具非标审计意见的情况,验证了假设二。

四、结论

当公司收益情况较好时,公司治理环境也相应较好,会更易得到清洁的审计意见。当公司有避免亏损的动机时,进行盈余管理的动机更强。进一步,盈余管理幅度较大的公司,更易得到非标审计意见。

猜你喜欢

机械工业标准化与质量(2022年5期)2022-08-12

机械工业标准化与质量(2022年6期)2022-08-12

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国注册会计师(2021年9期)2021-10-14

昆钢科技(2020年4期)2020-10-23

中国外汇(2019年10期)2019-08-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

大陆桥视野·下(2017年8期)2017-09-19