优化农村信用体系建设路径

——以青海省为例

2021-03-20 11:10

青海金融 2021年2期

(中国人民银行西宁中心支行 青海西宁 810001)

一、引言和文献综述

农村信用体系建设是改善农村信用环境,推动信用与经济金融良性互动的主要途径,青海省自2009年起以全省整体推进的集中式路径开展农村信用体系建设,在近10年的探索中,青海省逐步深化农村信用户、村、乡(镇)、县的信用创评,推进信息资源集成归一的农户信用信息数据库和服务网建设,促进农村信用环境改善取得了显著成效。但由于青海各地农村经济基础存在一定差异,农村信用体系建设也面临各地信用创评参与度不一、信用创评实效参差不齐、支农支牧政策与信用创建工作有效联动的对接机制尚不健全等问题,由此引发了农村信用体系建设路径优化的讨论。

玉军和刘英峰(2012)基于山东省临沂市农村信用体系建设,认为各地根据地方实际分散式建立的联合奖惩机制,优化了农村金融生态环境,发挥了较好的经济制约作用。钟献兵和潘华(2014)的研究认为各县结合实际开展的农村信用体系建设,切合实际地考虑了农户信用的各个方面,分散式的建设路径具有较好效果。华文胜(2015)的研究认为由于缺乏全国集中统一的农户信用信息评价和采集标准,使得农村信用创评和信用贷款投放缺乏统一标准,应以全国集中式的路径开展农村信用体系建设。李政为和吴杰(2017)的研究认为全国各地整合当地信息资源建立的农村信用工作机制见效快,分散式建设路径具有借鉴意义。郭瑛琰和赫明刚(2019)基于黑龙江整合全省数据开展“大数据+”的集中式农村信用体系建设实践,认为集中式建设思路对于全面铺开农村信用体系建设具有重要参考。

纵观各位学者的研究,当前农村信用体系建设路径主要归结为两类:一类是全省乃至全国采取统一标准和模式,整体推进的集中式路径;另一类是以县为单位,各地因地制宜分散式建设路径。集中式和分散式的农村信用体系建设路径如何抉择,本文将开展进一步的研究。

二、基于levene的青海省农村信用体系建设路径现状分析

(一)青海省农村信用体系建设现状

自2009年以来,青海省农村信用体系建设采取全省整体推进的集中式建设路径,即全省各地遵循统一建设标准和流程,全省各地统一执行一种建设机制、一种信用评定标准。青海省农村信用体系集中式建设路径的优点是便于统筹规划和管理,推动农村信用体系建设取得了一定成效,截至2019年末,青海省信用户、村、乡(镇)各类信用主体已占全省农户、行政村、行政乡(镇)总数的五成,信用贷款突破90亿元。

(二)Levene同方差齐次性检验

判断农村信用体系集中式建设路径持续可行的前提条件是各分散区域和全省长期在信用建设的基础层面保持高度的一致性和同步性,因此度量青海省各地与青海省在信用建设基础层面是否有相同的特征,即基础层面具有同方差齐次性是判定农村信用体系集中式建设路径持续可行的主要标准。

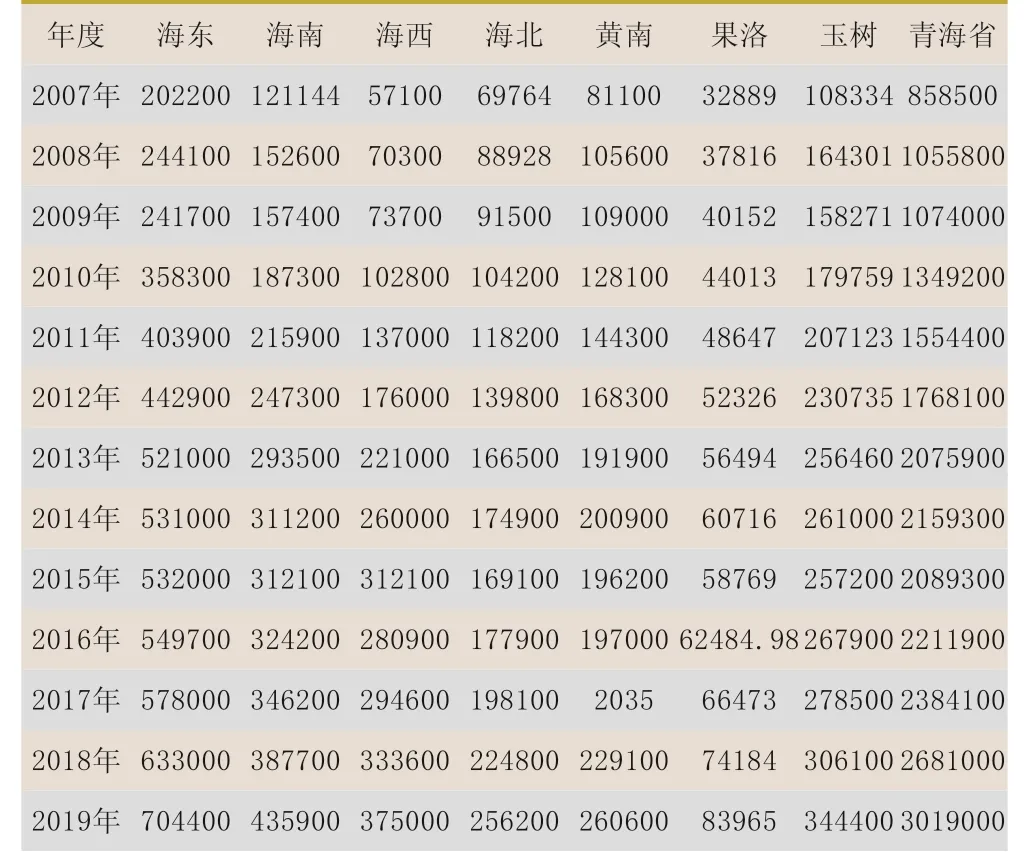

青海省农村信用体系建设的基础层面涉及区域农村经济发展的基本状况,具体而言包含第一产业生产总值、农牧民人均可支配收入等因素。为便于研究,本文选取第一产业生产总值作为判断青海省7市(州)(海东市、海南州、海西州、海北州、黄南州、果洛州、玉树州)与青海省整体农村经济发展状况同方差齐次性检验的主要指标。考虑政策时滞的影响,本文在2009年至2019年基础上,扩大数据期,选取7个市州2007年至2019年共13期第一产业生产总值数据(见表1),依次逐对与青海省同期第一产业生产总值进行同方差齐次性检验。

判别各组数据变量与总体是否具有同方差齐次性的方法主要有t检验、F检验、levene检验等,由于t检验要求数据符合正态分布、F检验要求数据样本在50个以上,因此本文选取levene同方差齐次性检验判别青海省7个市(州)的农村经济发展状况是否与青海省整体保持较为一致的特性。

表1 青海省2007-2019 年第一产业生产总值状况表 (单位:万元)

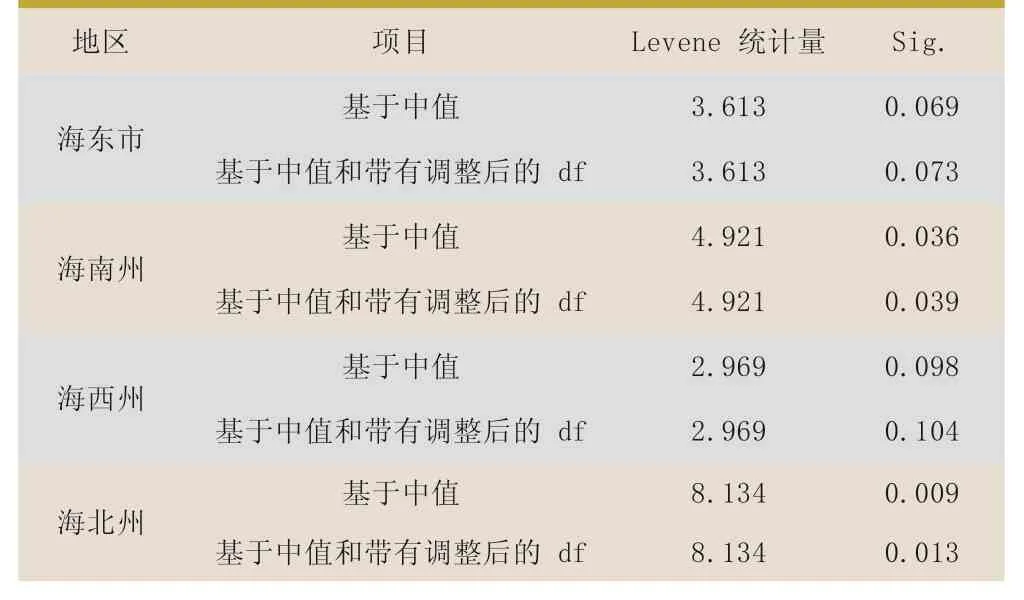

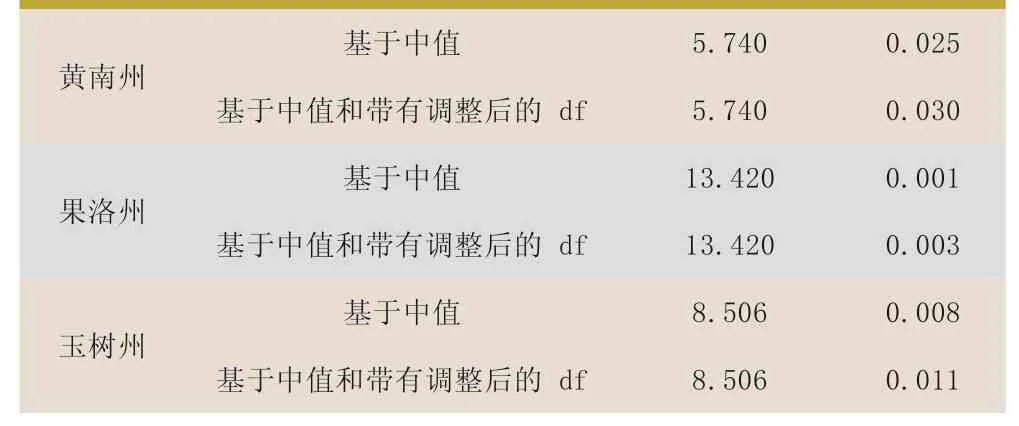

运用SPSS19.0软件,将青海省和7个市州2007年至2019年13期的数据逐对分别进行levene检验,设定显著性水平为5%,伸展与级别levene检验选取平方根幂转换,levene检验结果如下所示(见表2)。

(三)检验结论

表2检验结果显示,在5%的显著性水平下,海东、海西基于中值和带有调整后的df显著性水平分别为0.073、0.104,都大于0.05的临界值,表明海东、海西2市(州)与青海省农村经济发展状况具有显著相同的特征;海南、海北、黄南、果洛、玉树基于中值和带有调整后的df显著性水平分别为0.039、0.013、0.03、0.003、0.011,都小于0.05的临界值,表明上述5州与青海省农村经济发展状况显著不同。

表2 青海省与7 市州第一产业生产总值levene 齐次性检验表

续表2 青海省与7 市州第一产业生产总值levene 齐次性检验表

显然青海省整体推进的农村信用体系集中式建设路径更契合海东、海西2个市(州)农村经济发展的特点,但由于青海省各地经济发展基础不同,整体推进的集中式农村信用体系建设路径,对于经济基础较为薄弱的海南、海北、黄南、果洛、玉树难有普适性,整体推进的集中式建设路径对于经济发展基础较为薄弱的地区可能造成农村信用创建任务重、压力大,一定程度上削弱参与农村信用体系建设的积极性,造成农村信用体系建设进度参差不齐。如2019年末青海省信用户占农户总数的比重已达57.76%,青海省果洛州信用户占农户总数的比重仅为15.93%,比全省平均占比低41.83个百分点。

总之,农村信用体系整体推进的集中式建设路径一定程度上契合部分地区实际,对于改善农村信用环境发挥了一定的积极作用,但对于农村经济基础较为薄弱的地区可能造成农村信用创建的不均衡,有碍农村信用体系建设稳定均衡的推进和持续深入。

三、基于信息熵的青海省农村信用体系建设路径优化

(一)信息熵原理

根据信息熵原理,在一个涉及多项内容和工作指标的综合系统中,信息熵的大小度量着系统中该指标的重要程度和风险权重,熵值越小,重要性越高,权重越大,表明应以分散的基础因子末端为单位开展管控才能更好地保证整体功能的发挥;熵值越高,重要性越低,表明适宜从整体层面建立该因子的顶层管控机制。因此,运用信息熵原理度量青海省农村信用体系建设的各项工作指标,就能明确何种工作应结合基础末端的自身特点,以分散式的建设路径加强底层自身的管理创新;何种工作可以淡化末端管理,以顶层建设推行全面集中的建设路径。

(二)指标选取

青海省农村信用体系建设涉及经济状况、工作机制、政策措施、信用创建等多方面,为便于研究,本文将青海省农村信用体系建设划分为经济基础、工作机制、配套政策、信用创建四个维度,并选择与农村信用体系建设密切相关的11项工作指标作为研究对象(见表3)。

表3 青海省农村信用体系指标研究体系表

(三)数据选取

由于农村信用体系建设初期相关统计制度尚未完善,根据数据的可得性,本文选取青海省2013年第1季度至2019年第4季度共28期涉及农村信用体系建设基本经济状况、工作机制、配套政策、信用创评的数据作为研究样本,计算各项工作指标的熵值和风险权重。数据来源为国家统计局及青海省农村信用体系建设统计报表。

(四)熵值和风险权重计算

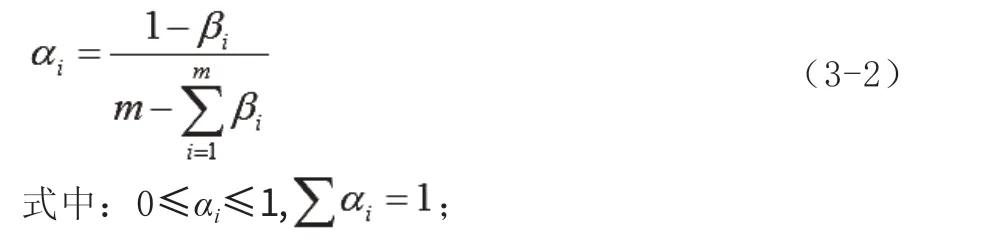

根据信息熵原理,熵值计算公式如下:

式中:βi表示熵值;

n表示指标数据期数;

δi表示指标数值。

风险权重计算公式如下:

αi表示风险权重;

m表示项目指标个数。

根据式3-1、3-2,由2013年第1季度至2019年第4季度青海省农村信用体系建设工作指标数据计算得到青海省农村信用体系建设的指标熵值及风险权重(见表4)。

表4 青海省农村信用体系建设指标熵值及风险权重计算表

(五)计算结果分析

1.适宜分散式路径的农村信用体系建设工作。表4熵值及风险权重的计算结果显示,青海省农村信用体系建设中农户档案数、信用户贷款、信用户的风险权重分别为:0.48096、0.24430、0.25173,具有较高的风险权重,表明农村信用体系建设中农户信用建档、金融配套政策、信用农户创评应注重从基层抓起,适宜以各县为单位采用分散式的创建路径。究其主要原因:一是农村信用创建的基础方面,农牧户信用档案来源于地方、服务于社会,应以分散的各县(市)为单位,建立健全农牧户信用信息采集档案,因地制宜健全科学的信用评价机制;二是配套政策方面,信用户贷款较好地代表了金融配套政策,由于信用普惠政策与区域金融发展、经济发展实际情况结合度高,金融机构是农村信用创建的主力,结合各地实际创新的金融产品和服务、金融支持政策更能契合实际特点,更有利于信用普惠政策落地;三是在信用创建方面,农户覆盖范围广、个体差异大、实际情况不一,集中式的信用创评标准可能难有普适性,应以各地农户的实际情况,建立信用评价和信用创评标准。

2.适宜集中式和分散式并重的农村信用体系建设工作。表4熵值及风险权重的计算结果显示,青海省农村信用体系建设中农牧民人均可支配收入、财政支农融资担保资金、贫困互助担保基金的风险权重分别为:0.00236、0.01751、0.00179,具有中等风险权重,表明农村信用体系建设中农牧民创收增收政策、信用风险补偿资金适宜采取全省集中与各地分散相互补充的推进路径。究其主要原因:一是农牧民创收增收渠道不仅需要全省产业政策、创业就业政策的统筹规划,而且需要各地结合自身产业特色、资源禀赋,拓宽农牧民创收增收渠道;二是财政支农融资担保资金、贫困互助担保基金需省级和地方财政相互补充和搭配,共同防范潜在的区域性信用风险。

3.适宜集中式路径的农村信用体系建设工作。青海省农村信用体系建设中地区生产总值、领导小组个数、信用村、信用乡(镇)、信用县的风险权重分别为:0.00059、0.00008、0.00065、0.00003、0.00000,具有较低的风险权重,表明农村信用体系建设中上述工作应立足顶层,宜采取整体推进的集中式建设路径。究其主要原因:一是农村信用创建基础方面,地区生产总值受宏观调控、产业结构等政策因素的影响较大,产业结构、宏观调控政策宜于以集中式战略规划在全省整体推进;二是工作机制方面,组织领导机制需全省统筹,各地需以信用青海的建设目标协同发力;三是信用村、乡(镇)、县创评方面,各县、乡(镇)、行政村相比于农户等个体差异大的群体而言,在组织架构、管理方式上具有相同特征,宜于采用集中统一的创建标准,全省整体推进。

四、结论及政策建议

(一)结论

整体推进的集中式农村信用体系建设路径一定程度上契合青海省实际,但由于青海省各地经济发展基础不一,整体推进的集中式农村信用体系建设路径在青海省部分市(州)难有普适性。深化农村信用体系建设格局,农村信用体系建设路径应以整体推进的集中式路径与因地制宜的分散式路径相结合。其中农业产业培育和发展、信用体系建设组织领导机制、信用县和信用乡(镇)及信用村创评等工作宜采取全省整体推进的集中式建设路径;农户信用档案、信用农户创评、金融产品和服务创新等工作宜采取因地制宜的分散式建设路径;信用风险的财政补偿机制、农牧民创收增收渠道等工作宜采取全省和各地相互结合的集中、分散式并重的建设路径。

(二)政策建议

一是建设路径以集中与分散式并重。青海省农村信用体系建设模式应采取分散基础上的集中和集中模式下的分散,不宜采用单一的集中式或分散式建设路径,集中与分散式建设路径相互配合、相辅相成。

二是不断优化信用创建措施。经济基础方面,国家、省级层面应推动产业结构调整、供给侧结构性改革、乡村振兴、新农村建设等战略的实施,夯实农村信用创建的基础;各地应结合区域实际,不断发掘自身产业优势,丰富农牧民创收增收的渠道;工作机制方面,省级层面应建立健全整体推进的信用体系组织领导机制,各地建立健全农户信用信息采集和评价机制、推动农户信用信息数据库和服务网建设进程;配套政策方面,财政支农担保资金、贫困互助担保资金等信用风险补偿政策应由省、市(州)、县各级财政相互补充,以减轻各级财政压力,提高地方农村信用创建的积极性;各金融机构在农村信用创建中应结合实际不断创新符合本区域自身特点的信贷产品和金融服务;信用创评方面,信用户宜由各地根据自身特点和实际情况科学设定评价标准,信用村、乡(镇)、县宜由全省统一标准开展创评。

三是以片区为单位实施农村信用创评考核,建议根据各区域的经济发展基础和特点将青海省划分为两个片区实施农村信用创评的考核,其中海东、海西为一片区,黄南、果洛、玉树为一片区,同时整合各片区、各区域农村信用创建的典型经验不断增强农村信用创建的活力。

四是加强各地、各部门的协同配合。在集中和分散式并重的农村信用体系建设中,建议加强省、市(州)、县的配合及各县、各成员部门的相交交流与协同发力,省、市(州)给予各地和各成员单位必要的指导和经费支持,各成员单位协调配合,促进各项信用建设政策、联合奖惩政策、配套政策的有效实施。

猜你喜欢

建材发展导向(2021年18期)2021-11-05

今日农业(2020年13期)2020-12-15

活力(2019年17期)2019-11-26

风能(2019年9期)2019-02-18

汽车零部件(2017年4期)2017-07-12

商情(2017年5期)2017-03-30

现代经济信息(2016年4期)2016-06-20

销售与市场·管理版(2016年5期)2016-06-14

中国当代医药(2015年25期)2015-10-21

中国新技术新产品(2014年18期)2014-10-31