老有所养 老有所依:农村社会养老保险制度研究

2021-03-24 18:05徐露

科学与生活 2021年29期

一、农村养老保险相关概念界定

(一)养老保险

养老保险是国家层面以相关法律、法规为依据,在劳动者达到一定年龄或者丧失劳动能力后,解决其养老问题的一种社会保险制度。养老保险能够为老年人提供一定保障,有利于保障劳动者在老年时期的合法权益,稳定社会经济的发展,是我国社会保障事业不可缺少的重要组成部分。

(二)社会养老保险

社会养老保险被称为全社会养老保险金,由基础养老金以及个人养老金两部分组成,其中基础养老金由社会统筹基金支付,是社会保障制度不可分割的重要组成部分,是国家和社会在遵守相关法律及法规基础上,为解决劳动者在符合国家规定的可解除劳动义务的特定年龄限制时或因年老无法再进行劳动需要退出劳动岗位时,保障其基本生活而建立起的社会保险制度。

(三)农村社会养老保险

农村社会养老保险以非城镇户籍的农村居民为保障对象,保险人按照规定完成个人费用的缴纳后,在达到法定年龄或者失去劳动年龄后,能够在政府以及集体的帮助下享受一定水平的养老金待遇。农村社会养老保险的目的是解决农村居民的养老问题,是我国新农村建设以及推动农村社会经济发展,促成共同富裕的重要政策。

二、德清县新农保试点改革实证分析

(一)打破城乡二元体制,将城乡养老保险制度进行合并

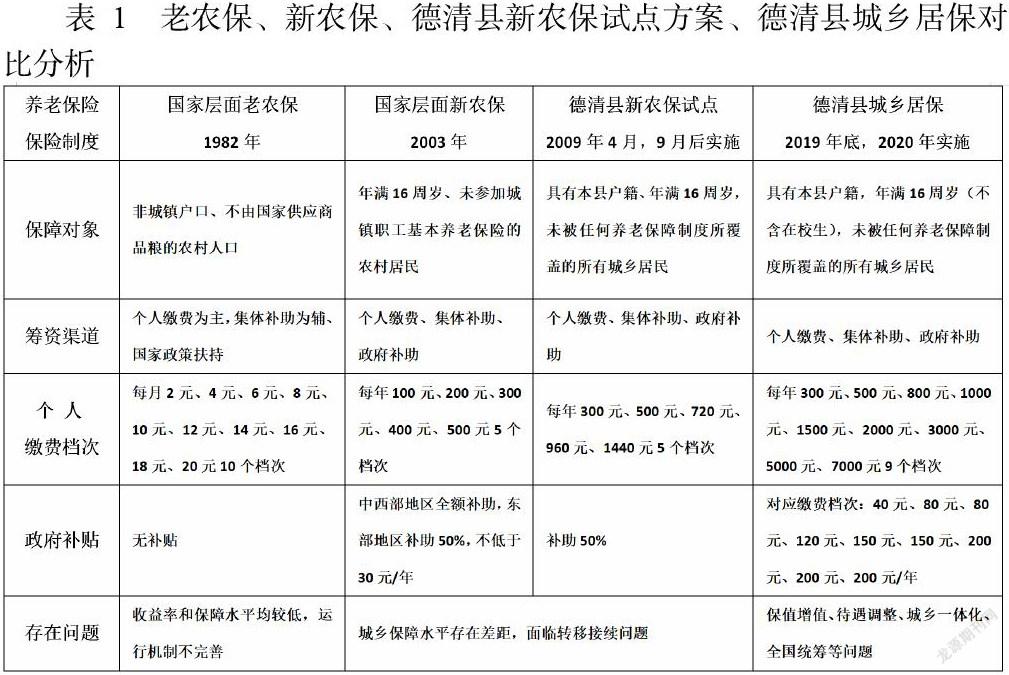

德清县新农保改革试点工作打破城乡二元体制,将城乡养老保险制度进行合并,实现城乡居民养老保险的全覆盖。德清县起初实施新农保试点工作时,优先保障的是60岁以上的老年人群。2009年4月出台的德清县新农保实施细则规定保障对象是持有本县户籍、年满16周岁,未参加任何养老保险的所有城乡居民。随后,参保人群年龄才逐渐扩大,参保率迅速上升。至今,德清县参保对象已经覆盖各个年龄段,参保覆盖率达到100%。德清县这种改革试点的举措打破城乡二元体制,扩大国家层面新农保只覆盖于农村地区的举措,推进了城乡一体化发展。

(二)规范统一城乡养老保险筹资渠道、标准及给付标准

德清县在改革试点中规范统一城乡养老保险的筹资渠道、标准及给付标准。筹资渠道由个人缴费、集体补助和政府补助三方面组成,按年缴费,分为每年300元、500元、720元、960元和1440元五个缴费档次。城乡居民可以根据自身经济情况自行选择,也可以根据实际情况申请调整缴费档次;村集体经济组织可以根据民主程序确定补助标准;县财政局按年给予参保人员30至50元不等的缴费补助。德清县在每月55元的基础养老金上再增加5元,即德清县内60周岁以上的城乡居民,每月的基础养老金为60元。

(三)破解城镇和农村两种养老保险体制的资金转续障碍

德清县破解城镇和农村养老保险体制间的资金转续障碍,实现新农保和其他养老保险间的有效衔接。对于辖区内年满60周岁并且已领取旧农保养老金的人员可同时享受新农保相关政策。未满60周岁并已领取老农保养老金的人员,在继续领取老农保养老金的基础上,年满60周岁次月后可领取新农保养老金。对于已经参保职工养老保险发生中断的人员,养老保障关系可以根据相关规定进行转接。对于已经参加新农保却被征地的人员,可同时享受失地农民基本生活保障;已参加失地农民基本生活保障的也可以继续参保新农保。同时德清县明确了养老保障关系异地转移的相关手续,保障了流动人员养老金的有序转接。

三、完善农村社会养老保险制度的路径思考

(一)完善农村社会养老保险的筹资模式

农村社会养老保险负担水平与各地的经济发展状况紧密相关,同时也受到各地经济条件的制约。农村社会养老保险负担水平如果超过了地区经济可以承受的范围,那么必然不会长久,并且会阻碍地区经济的发展;反之,则可以取得良好的推广效果。因此,在完善农村社会养老保险制度尤其是筹资模式时,要重点强调结合地区内的经济承受能力来确定缴费标准,在此基础上结合农村居民的实际生活需求进行科学调整,建立起动态的缴费增长机制和科学合理的缴费补贴标准,进一步扩大城乡居保的覆盖面,提高参保人员的保障水平。

(二)建立農村社会养老保险动态缴费增长机制

从农村社会养老保险制度的长远发展来看,需要建立起动态的缴费增长机制,尤其是要将缴费标准和本地农村居民可以获得的人均纯收入进行挂钩,该模式不仅能够将新农保的缴费标准与农村居民的收入建立起联动机制,更好的体现出农村居民的能力负担,更能够促进新农保实现收缴平衡的健康发展态势。以农民获得的人均纯收入作为新农保的缴费标准,对不同地区农村社会养老保险制度缴费标准区间进行确定,实现农村社会养老保险制度收入与基金支出的基本平衡,保障该地区新农保制度的可持续发展。

(三)发挥农村社会养老保险个人账户的创新性功能

个人账户一直承担着收缴和发放养老金的任务,可将其定义为“消费性”功能。在完善农村社会养老保险制度的过程中,要尝试通过金融创新等方式,发挥个人账户的“融资性功能”和“投资性功能”。通过资产社会政策引导农村居民通过参加农保来实现个人资产积累,提高个人账户的增收能力。投资性功能指通过对农村养老保险基金化发展趋势的明确,将新农保参保人的投保行为变为投资基金的行为,利用专家的理财辅助,实现养老保险金增殖。融资性功能指新农保参保人使用个人参保账户进行融资的功能,只要参保人能够提供“机动账户”,就可以获得生产性融资,如参保人可以将保险证进行质押来获得贷款,不断拓宽个人账户的功能,促进农村的地区经济的发展。

(四)实现农村社会养老保险基金的保值增值

养老基金的保值增值可通过收支两条线的方式对养老基金进行管理,政府部门成立专门的养老金管理机构来保证专款专用,制定相应管理文件禁止以任何形式挪用或者挥霍养老基金;同时,在预留出一定时间范围内的支付费用后,政府部门可以将其余的养老保险金委托给专业基金管理机构进行多元化投资,增加养老基金的获利渠道。同时,政府部门应结合实际情况制定限制性投资政策。在我国资本市场发展仍不成熟的情况下,要避免将养老基金投入到风险较大的领域,以银行存款和购买国债为重点投资方式,逐步尝试债转股、贷款、投资大型公共工程和设施以及交通债券等方式,在确保安全的前提下提高养老金的投资收益。

作者简介:徐露,女,中共德清县委党校,对外培训中心教师。

猜你喜欢

今日农业(2022年13期)2022-09-15

当代陕西(2022年6期)2022-04-19

现代商贸工业(2021年7期)2021-03-02

科学导报(2019年7期)2019-09-23

文萃报·周五版(2019年32期)2019-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

财讯(2018年15期)2018-05-14

新西部(2017年6期)2017-07-24

世纪之星·交流版(2016年7期)2016-07-26