我国糖浆进口激增的成因、影响及对策

2021-03-24 01:57刘晓雪王慧娟

甘蔗糖业 2021年1期

刘晓雪,王慧娟

【产业与市场】

我国糖浆进口激增的成因、影响及对策

刘晓雪,王慧娟

(北京工商大学经济学院,北京 100048)

2020年我国糖浆进口激增引起行业普遍关注。2020年我国糖浆进口为107.96万t,是去年同期的6.46倍。2017年糖浆进口来源国以澳大利亚、智利、马来西亚为主,2020年转为以泰国、越南、马来西亚等东盟国家为主。糖浆进口激增的直接原因是可以合法“避税”,进口成本低于食糖,有明显的进口利润,还可以规避食糖进口政策管理。糖浆进口对食糖产业带来了3方面影响:一是糖浆进口已成为影响我国食糖供需形势的重要变量,是我国食糖产业不稳因素;二是糖浆进口常态化且日趋扩大,不利于公平贸易格局,“仿效”行为将侵蚀现有食糖进口政策和糖料产业扶持政策效果;三是如果糖浆进口不实行管理政策,长期有可能改变全球食糖贸易流。进而提出对糖浆从糖管理、实行糖浆进口保障措施、糖水溶液不符合中国和东盟国家原产地标准、建议合理计税、加强进口动态监测等对策建议。

食糖;糖浆进口;关税;公平贸易;果葡糖浆;保障措施

0 引言

2020年,我国糖浆进口快速增长引起行业的普遍关注,从2018年的2.2万t增长到2019年的16.71万t,2020年的107.96万t,呈几何倍数增长态势。糖浆进口激增态势为何出现于2020年,究其根本原因及其对糖业产生怎样的影响,都成为主管部门、糖业人士关注的重点。通过这些问题的深入剖析,可以客观看待糖浆进口的本质,从而为未来制定合理有效的糖浆进口政策提供借鉴和参考。

1 糖浆进口现状

2020年,糖浆(2021年以前对应海关编码17029000,2021年删除17029000后新增17029011、17029012、17029090三个子目,2021年后对应海关编码17029011)作为食糖的替代品,进口量急剧攀升,引起行业普遍关注。据了解,国内进口的糖浆,由以前2017~2018年的果葡糖浆和葡萄糖浆为主,2019~2020年以来转为以甘蔗糖浆和糖水溶液为主。甘蔗糖浆含糖浓度66%~67%,有些进口的糖水溶液,甚至可见结晶糖,浓度不止67%。尽管糖浆成分不同阶段有差异,下文统一用“糖浆”指代进行分析。

糖浆进口激增,呈现如下几个特点:

1.1 年度进口量快速增长

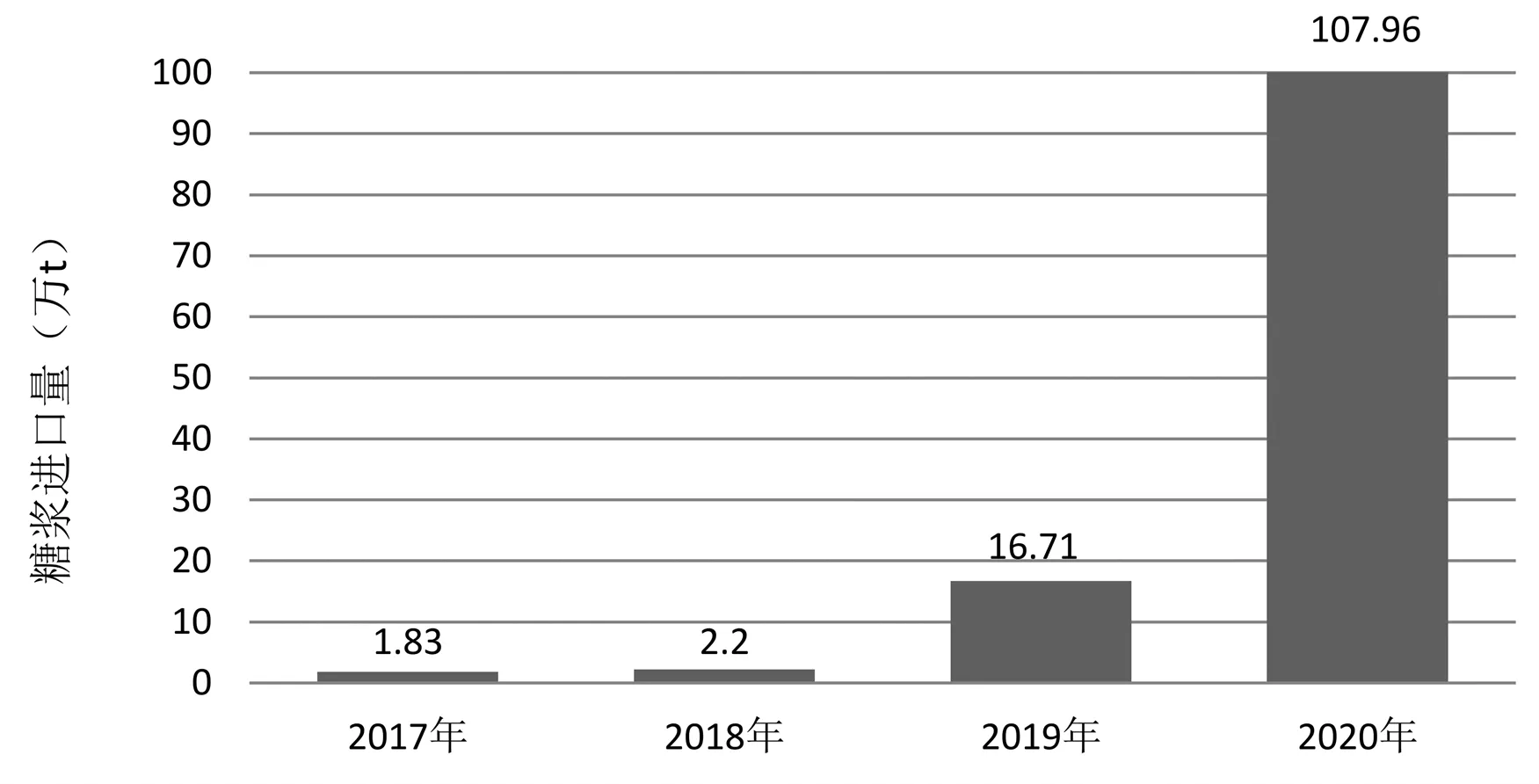

中国糖浆进口量自2017年的1.83万t增至2018年的2.2万t,2019年增至16.71万t,呈几何倍数增长态势(图1)。进口糖浆以前数量很少,并没有引起关注,但2019/20年榨季以来进口糖浆问题日益凸显。2020年增至107.96万t,是去年同期的6.46倍。

从榨季时间来看,2019/20年榨季中国糖浆进口80.14万t,比上年度增长72.28万t,是上年度的10.2倍。2020/21年榨季截至12月份,进口糖浆37.36万t,比2019/20年榨季同期增长27.86万t。

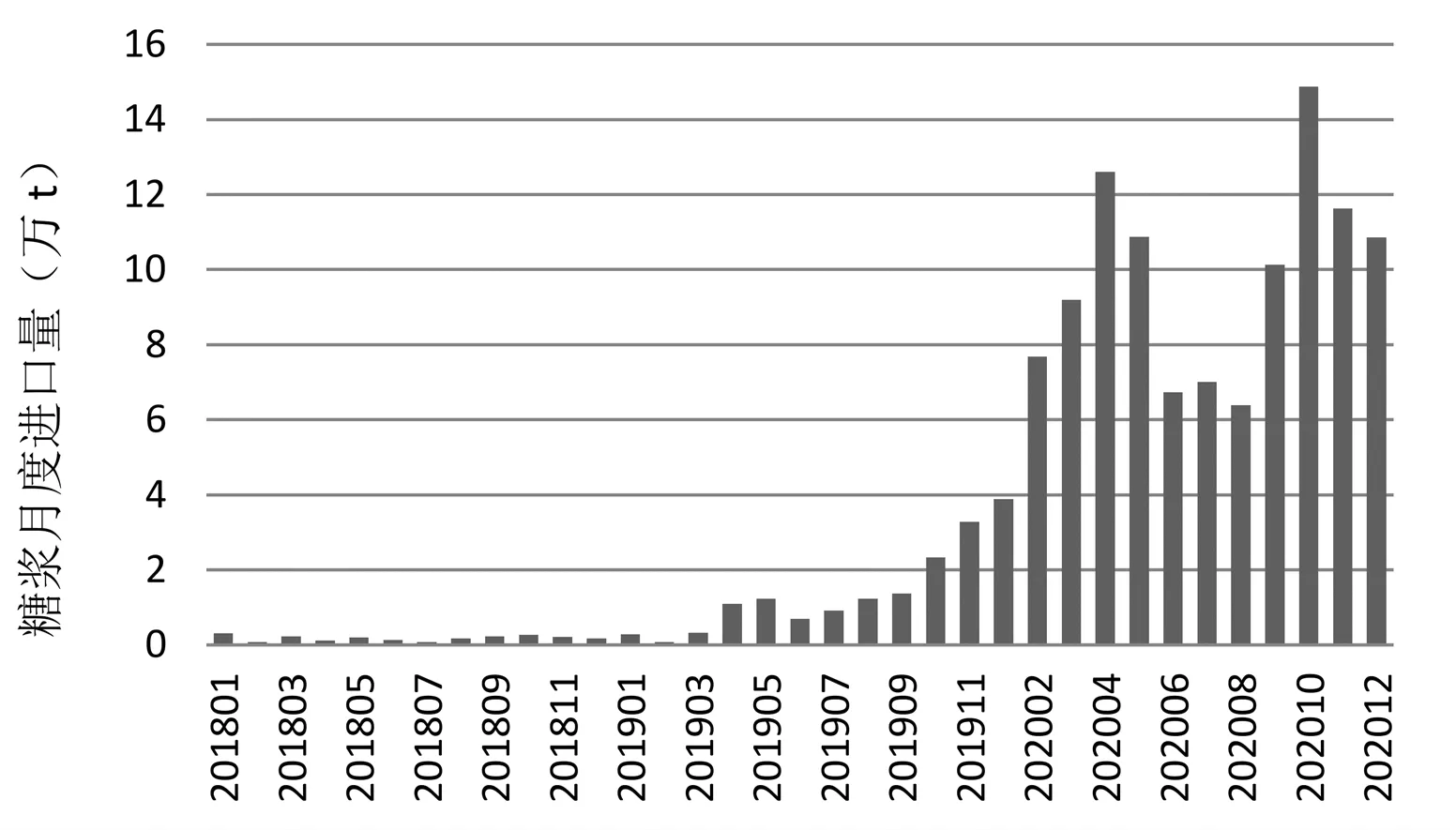

1.2 月度进口急剧攀升

注:资料来源于中国海关总署

从月度进口来看,2020年中国糖浆月度平均进口量是2018年的49.1倍。2017年中国糖浆月度进口平均为1525 t,2018年月度进口增长20%至1833 t。2019年以前,糖浆月度进口平均水平不超过2000 t,3000 t属于较高月度进口水平。2019年,糖浆月度进口增至1.39万t;2020年糖浆月度进口快速增至8.9969万t,是2019年的6.47倍,是2018年的48.1倍(图2)。

在主产国泰国压榨生产高峰期时,我国糖浆进口处于高峰;然而,在泰国压榨生产结束后,糖浆进口也较高,明显超过市场预期的水平。具体来看,2019年4月份,中国糖浆进口为1.1万t,首次突破1万t。2019年10月份糖浆进口2.33万t,2020年3月糖浆进口达9.2万t,4月份糖浆进口高达12.61万t,5月糖浆进口为10.87万t。2020年10月、11月、12月我国糖浆月度进口分别高达14.87 (迄今最高水平)、11.63和10.85万t。按照67%的含糖浓度折算,2020年糖浆进口107.96万t,相当于进口72.33万t食糖。

1.3 2020年糖浆进口来源国以东盟国家为主

注:资料来源于中国海关总署

从糖浆进口来源国来看,2017年中国糖浆进口以澳大利亚、智利、马来西亚为主,2019年转变为以泰国、马来西亚为主,2020年以泰国、越南、马来西亚、缅甸、印尼为主。2020年的数据表明,泰国位居第1位,占45.9%;越南位居第2位,占26.2%;之后是马来西亚、缅甸、印尼,东盟5国占比稳居92%以上。

2 糖浆进口激增的原因分析

2.1 较低的进口成本和简化的进口管理是直接原因

进口糖浆可以合法“避税”,比食糖进口成本更低,进口后有明显的利润空间,还可以规避食糖进口关税配额、进口许可、进口报告管理等政策约束[1],进口报关流程简单便捷。糖浆进口关税来看,中国从东盟进口的糖浆(66%~67%浓度)遵循中国-东盟自贸区协定税率,原产糖浆关税为0%,无配额管理,进口消费税0%,增值税13%,从其他国家进口糖浆的最惠国税率和普通税率分别为30%、80%。中国配额外食糖进口关税在2020年5月22日之前为85%,2020年5月22日起为50%,食糖进口成本和糖浆相比差异很大。

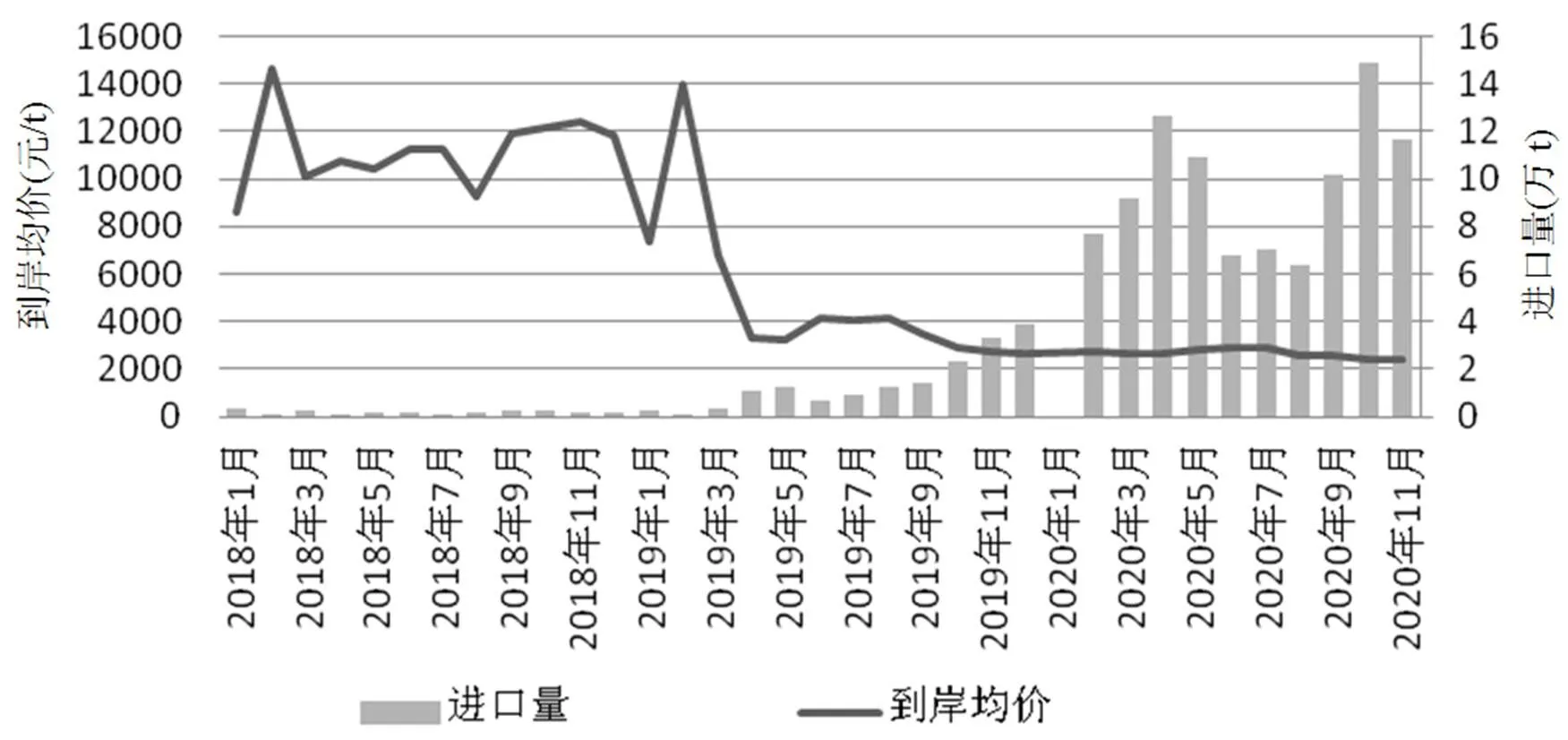

从糖浆进口来源国来看,2020年是以泰国、越南、马来西亚、缅甸、印尼为主的东盟国家;从进口均价来看,从2018年的10938元/t降至2019年的3316元/t,2020年的2632元/t,2020年11月降至2420元/t(图3);从进口成分来看,2017~2018年进口糖浆多为果葡糖浆和葡萄糖浆,进口价值高,2019/20年榨季以来进口的多是以白糖、粗糖为主要成分的糖浆,玉米糖浆很少,基本可以视为是食糖的变形。综合糖浆进口来源国、进口均价、实际成分等角度来看,2019/20年榨季以来的进口糖浆,主要成分是食糖(蔗糖为主),只是物理形态由固态变为液态。本质上是同类产品但实际执行不同的进口政策下,只要有利可图,进口糖浆就会替代部分食糖进口。

上述观点不仅是基于调研和作者推测,还得到泰国贸易数据的支持。FAS泰国报告显示,2020年美国农业部曼谷海外局(FAS Bangkok)称,中国边境管制加大以及贸易商利用进口免税区是泰国对中国糖浆出口激增的主要原因。2020年泰国糖类产品出口呈现几个现象:

一是出口到中国的食糖减少和糖浆激增。过去几年,泰国向中国食糖进口中,有部分是通过缅甸和中国台湾增加出口精制糖、然后通过边境贸易转运到中国的。2020年中国加强了边境地区执法力度,缅甸对蔗糖实施了额外进口限制。这些措施极大地限制了运往中国食糖的数量。2020年前8个月,泰国对中国台湾和缅甸的精制糖出口分别下降了47%和54%。对中国精制糖出口亦下跌61%,而糖浆出口较2019年同期上升1164%。

二是中国糖浆进口关税(0%)低于食糖进口关税(5月22日后配额外为50%),成本优势增加了泰国糖浆出口。泰国出口加工区设有中资加工厂,以生产出口到中国的糖浆,从而避免缴纳进口关税。我国对泰国原产糖浆进口实行0%的进口关税,而白糖配额外关税50%(配额内关税15%)。进口1 t原产糖浆比在中国生产食糖便宜14%~17%。糖浆也有它的缺点,保质期较短,由于是液态的,所以需要更复杂的包装。

注:资料来源于中国海关总署

三是泰国自印度进口精制糖增加,主要是加工成糖浆出口到中国。由于近几年干旱,2019/20年榨季泰国蔗糖产量创历史新低。然而,2020年中国食糖进口需求持续增长。中国在泰国拥有加工厂(据了解有4~5家),泰国食糖产量较低的情况下,已开始从印度进口精制糖,在泰国将食糖兑水形成糖水溶液。过去5年,泰国平均每年进口590 t精制糖。2020年前8个月泰国进口了3万多t,大部分来自印度。

进口糖浆的利润高低和国内糖价高低直接相关,呈现动态变化。据调研了解,如果国内通过贸易商报价进口糖浆,2020年我国进口糖浆的成本,按照“到岸均价+清关费用+加工完税(用作白糖或冰糖)”的67%折算成白糖,约为4700~4800元/t,和2019/20年榨季全国成品糖平均销售价格5524元/t相比,每吨利润平均在724~824元;如果直接用于食品添加可以省掉加工费,带来更可观的利润。如果国外加工、国内进口嵌入全产业链运行,即中国商人在泰国和缅甸建厂溶糖、报关、进而国内使用形成完整产业链条,糖浆进口成本会比现有贸易商报价的成本更低,利润空间也会进一步增加。

2.2 国内外食糖价差较大下形成逐利型进口的各种变形形式是内在深层次原因

糖浆进口激增的内在原因是,国内外食糖价差较大。2020年4月至9月,巴西配额外进口糖和我国食糖现货价差大多数时间在1000元/t以上,10~12月明显收窄,价差逐利型进口动机下,当食糖正规渠道进口受到关税配额、进口政策影响时,会寻找替代方式,朝着非正规进口糖、糖的变形产品或相关产品转移。

2017年实施保障措施后,2017~2018年非正规进口糖大幅增加,海关针对食糖走私开展“国门利剑”行动,持续保持高压严打态势,2018/19年榨季国内非正规进口食糖数量骤减,2019年又出现了固体甜品冲调粉、含葡萄糖预混粉、烘焙用预拌粉进口增加形式,这3类产品以1704的方式报关进入国内,这类产品有部分产品的白砂糖或者葡萄糖成分非常高,占到90%以上。部分海关对这3类产品有所管理后,2019/20年榨季进口糖浆激增,也是进口糖存在政策约束前提下,进口逐利朝着食糖产业链相关产品转移的结果。

进口糖浆激增持续时间较长,管理难度较大,主要原因在于,液态糖浆是通过海关报关以1702海关编码合规进来,现行规则下是合法的,而海关编码1702和1701在中国和东盟之间执行不同的进口关税政策。然而,糖浆本质已发生根本变化,现在的糖浆多为糖水溶液,与2019年以前的果葡糖浆和葡萄糖浆为主的进口不同。无论是甘蔗糖浆、葡萄糖浆、果葡糖浆,都是在生产过程中将水分蒸发到一定程度后的最终产品,商品用于贸易并直接使用。而糖水溶液是专门针对中国市场,由中国商人在泰国或缅甸设立溶糖厂(有些在边境设立简单的作坊式溶糖厂),将泰国、印度产的白糖加水溶解成糖水后出口到中国市场,中国商人进口后卖给食品厂直接添加,或者炼糖厂精炼成白砂糖,或卖给冰糖厂使用,加工过程就是蒸发掉水分。该贸易方式实际是利用规则漏洞进入国内市场的做法。

3 糖浆进口激增对食糖产业的影响

糖浆进口激增对食糖产业的影响主要有:一是糖浆进口已成为影响我国食糖供需形势的重要变量,是我国食糖产业不稳因素;二是糖浆尤其是糖水溶液进口常态化且日趋扩大,不利于公平贸易格局,“跟风”和“仿效”行为将侵蚀现有食糖进口政策和糖料产业扶持政策效果;三是长期看,如果糖浆进口不实行管理政策,有可能改变全球食糖贸易流。

3.1 糖浆进口已成为影响我国食糖供需的重要变量

糖浆进口从2018/19年榨季的7.86万t,扩大到2019/20年榨季的80.14万t,2020/21年榨季前3个月进口37.36万t,同比增加27.86万t。2020年进口糖浆高达107.96万t。

保守估计,2020年进口糖浆折算为食糖为72.33万t,占食糖消费总量的4.8%,是2020年食糖进口量(527万t)的13.72%,因此,糖浆进口数量已成为我国食糖供求平衡分析中不可忽视的一个重要变量,成为中国糖业发展不稳的外部冲击因素。

在2020年进口糖大幅增加背景下,进口糖浆激增加剧了2020/21年榨季我国食糖供给承压的程度,食糖库存快速增加。截至12月底新增工业库存206.22万t,同比增加13.4%,超过5年平均39.6%,总库存同比增加17%,超出5年平均19%,是2016年以来最高位。

3.2 糖浆进口常态化不利于公平贸易

我国进口的糖浆,既有甘蔗糖浆,也有大量糖水溶液,其本质上是食糖的液体形态。海关编码1701是指固体甘蔗糖、甜菜糖及化学纯蔗糖,17029000是指其他,包括转化糖及其他按重量计干燥状态的果糖含量在50%以上的糖及糖浆混合物。食糖和以果糖为主的糖浆实行不同的关税管理,内在成分不同实行不同的关税管理政策有其合理性。

然而,2019/20年榨季我国进口糖浆内在成分的变化导致了几个方面的变化。一是我国进口糖浆果糖含量很低,放在17029000下管理不适合。调研数据表明,糖浆里面进口的果糖含量比较低,转化糖及其他按重量计干燥状态的果糖含量低到3%左右,多数为甘蔗糖。二是国务院关税税则委员会已将进口糖浆调整了海关编码,放到17029011下管理,为分类管理奠定基础。由于2020年我国进口糖浆并不是果糖为主的糖及糖浆混合物,和一般国际贸易商品不同,《国务院关税税则委员会关于2021年关税调整方案的通知》显示,2021年,删除“1702.9000 包括转化糖及其他按重量计干燥状态的果糖含量为50%的糖及糖浆混合物”子目,新增“1702.9011-甘蔗糖或甜菜糖水溶液,1702.9012-蔗糖含量超过50%的甘蔗糖、甜菜糖与其他糖的简单固体混合物,1702.9090-其他”3个子目[2]。将“不含香料或着色剂的甘蔗糖或甜菜糖水溶液”以海关编码17029011单列,为糖浆分类管理提供了可能。

从进口糖浆的长远影响来看,糖浆和食糖本质上属于同一类商品,但仅因为形态不同(一个是液态,另一个是固态)而实行不同的关税管理措施,必然出现贸易环节“套利”,导致进口贸易不公平竞争。在不公平竞争的状态下糖浆继续随意进口,众多企业“跟风”和“仿效”的结果是造成糖业产业损害,削弱了WTO下的食糖关税配额政策以及配额外进口糖的管理政策效果,也会进一步影响2020~2022年良种良法补贴等产业扶持政策的实施效果。如果任由其自行发展的话,没有配额限制的糖浆进口,大量企业“跟风”和“仿效”的结果,可能重现2013~2015年我国食糖无序进口状况,可能严重影响我国食糖的产业政策效果,甚至形成糖业发展危机。

3.3 对糖浆进口不实施管理措施可能改变全球食糖贸易流向

长期来看,如果糖浆不进行规范管理、任其自行发展的话,有可能改变全球食糖贸易流向。中国作为全球排名前2的食糖进口国,有些主产国出口到中国的食糖,可能先出口到东盟国家,通过低关税税率以糖浆的形式进一步出口到中国。泰国对中国食糖出口减少而糖浆出口增加、印度糖通过泰国加工成糖浆后进一步出口到中国的贸易现象已经初步显示了该发展倾向。

4 对策建议

当前,新冠肺炎疫情冲击下,不需要配额的糖浆进口已成为糖业发展不稳定的因素。为此,立足国家经济安全和重要农产品安全角度,考虑到糖料产业作为保障边境少数民族糖农利益的“长效脱贫”产业,对于巩固拓展脱贫攻坚成果和乡村振兴有效衔接的重要贡献,亟需针对液态糖浆采取新的措施。由于糖浆政策的出台涉及多个部门的统筹管理,考虑到操作管理的难度,建议多策并举、由易到难、逐步推进,维护糖业发展的良好局面。

第一,将以食糖为主要成分的进口糖浆和糖的其他变形形式从糖管理。建议主产区政府借“两会”时机,通过人大代表提案、院士递交内参、行业多方呼吁等方式,加强和国家发改委、商务部、农业农村部、海关总署等涉糖部门沟通合作,寻找糖浆进口有序管理的可行途径,最终实现将糖浆从糖管理。加强和海关总署的紧密合作,严格糖浆等进口商品质检、边检制度。

第二,从糖水溶液(蔗糖含量超过50%的甘蔗糖、甜菜糖与其他糖的简单固体混合物)不符合中国和东盟国家原产地标准,不适用零关税条款角度,建议合理计税。根据《中华人民共和国海关<中华人民共和国与东南亚国家联盟全面经济合作框架协议>项下经修订的进出口货物原产地管理办法》,仅经过简单混合、溶解于水中或其他溶剂中、去除溶剂、添加或去除结晶水一种或几种工序不应视为具备原产资格,也没有明显的价值增值成分,因此,东盟糖水溶液不适用原来的零关税管理条款。

第三,2020年糖浆进口激增对食糖产业损害较大,建议尽快启动进口糖浆保障措施。临时保障措施启动较快,可以较快见效。2020年印度尼西亚对进口果糖糖浆征收为期3年的保障措施关税[3](分别为24%、22%和20%),越南对原产于泰国的蔗糖启动“双反”调查以及对原产于中国和韩国的果葡糖浆采取反倾销调查[3]。我国糖浆进口激增叠加疫情影响对食糖产业冲击较大,可考虑适时启动进口糖浆保障措施。

第四,实施进口“动态监测”,防范食糖其他“变相进口”形式对我国食糖产业的影响。

第五,长远来看,食糖产业应加强科技创新深挖降本增效潜力,实行产业差异化竞争发展道路。

[1] 刘晓雪,王新超,吴郑思. 糖浆进口激增改变国内食糖供需结构行业仍需政策呵护[EB/OL]. (2020-05-07). https://bm.cnfic.com.cn/share/index.html?from=singlemessage&isappinstalled=0?#/share/articleDetail/1852375/1.

[2] 泛糖产业政策研究室. 2021年关税税则调整对于中国糖浆进口的影响分析[EB/OL]. (2020-12-25). https://hisugar.com/home/articleContent?id=2020122508541601574465.

[3] 中国贸易救济信息网. 印度尼西亚对进口果糖糖浆实施保障措施[EB/OL]. (2020-09-23). http://cacs.mofcom.gov.cn/article/ajycs/ckys/202009/166381.html.

The Cause, Influence and Countermeasure of Syrup Import Surges in China

LIU Xiao-xue, WANG Hui-juan

(School of Economics, Beijing Technology and Business University, Beijing 100048)

In 2020, China's syrup import surges were caused widespread concern. In 2020, the syrup import in China was 1.0796 million t, which was 6.46 times compared to the same period last year. In 2017, Australia, Chile and Malaysia were the main source countries of syrup imports, and in 2020, Thailand, Vietnam, Malaysia and other ASEAN countries were the main source countries. The direct reason for the syrup import surge was that it could be legally “tax avoidance”, the import cost was lower than sugar, there was obvious import profit, but also could avoid sugar import policy management. Syrup imports had three effects on sugar industry: firstly, syrup import had become an important variable affecting the sugar supply and demand situation in China, which was an unstable factor in China's sugar industry; secondly, the normalization and increasing expansion of syrup imports were not conducive to the fair trade pattern, “imitation” behavior would erode the effect of existing sugar import policies and sugar industry support policies; thirdly, if there was no regulatory policy on syrup imports, it may change global sugar trade flows in the long term. Furthermore, some countermeasures and suggestions were put forward, such as the management of syrup from sugar, the implementation of safeguard measures for syrup imports, the inconformity of sugar water solution to China and ASEAN countries' origin standards, reasonable tax calculation, and the strengthening of dynamic imports monitoring.

Sugar; Syrup import; Tariff; Fair trade; Fructose-glucose syrup; Safeguards

1005-9695(2021)01-0096-06

2021-01-19;

2021-01-22

国家现代农业产业技术体系(糖料)建设专项资金(CARS-170601);国际农业研究体系“食糖国家贸易形势跟踪”

刘晓雪(1977-),女,山东临沂人,博士,副教授,国家糖料产业技术体系产业经济岗位科学家,研究领域:农业经济与衍生品市场;E-mail:liuxiaoxueabc@126.com

王慧娟(1994-),女,山东威海人,北京工商大学产业经济研究生,研究领域:农产品市场与衍生品市场;E-mail:whj737@126.com

刘晓雪,王慧娟. 我国糖浆进口激增的成因、影响及对策[J]. 甘蔗糖业,2021,50(1):96-101.

猜你喜欢

今日农业(2021年21期)2021-11-26

小学生学习指导(低年级)(2020年10期)2020-11-09

华人时刊(2018年17期)2018-11-19

中成药(2018年3期)2018-05-07

学苑创造·A版(2018年2期)2018-01-23

小猕猴智力画刊(2017年6期)2017-07-03

农产品市场周刊(2017年6期)2017-03-10

农产品市场周刊(2017年4期)2017-03-03

知识经济·中国直销(2016年5期)2016-11-07

世界热带农业信息(2016年3期)2016-04-05