大学生提前消费行为对幸福感的影响研究

2021-03-24 09:49赵制斌陈督施宸月张璋

现代商贸工业 2021年10期

关键词:幸福感

赵制斌 陈督 施宸月 张璋

摘 要:本文以互联网信贷产品为切点,研究大学生提前消费行为对幸福感的影响,通过在北京高校发放回收的470份问卷,统计结果显示:大学生消费观念有提前向超前转变的问题;借贷还贷频繁不断的问题;平台众多混乱,缺乏监管力度的问题。本文基于以上问题提出了对大学生进行提前消费教育、共建共享借贷监管体系、规范互联网金融信贷平台等相关政策建议。

关键词:提前消费行为;幸福感;互联网信贷产品

中图分类号:F23 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2021.10.051

0 引言

中国银联2019年发布关于《2018年移动支付安全大调查分析报告》,显示我国线上线下手机支付的用户规模已达到了5.7亿,移动支付已经成为餐饮、便利店、网购、交通、医疗、外卖等日常消费中,最常用的支付手段之一。同时,为了满足客户的消费欲望,“蚂蚁花呗”“京东白条”“有钱花”等互联网提前消费产品纷纷出现,有巨大消费潜能的在校大学生也成了等互联网提前消费产品的使用者。由于大部分大学生的经济来源仍是父母,而互联网金融信贷产品可能导致其提前消费,因此有必要对大学生提前消费行为进行研究。

现有研究认为互联网金融信贷企业和大学生提前消费行为具有相关性,彭敢等(2018)指出互联网消费信贷平台补充了传统银行系统对大学生信用不足无法申请的问题,同时大学生提前消费的欲望是互联网消费信贷平台普及的一个重要原因。赵立(2015)指出互联网信贷能够及时满足大学生的消费欲望和生活学习需求,还能在一定程度上锻炼大学生的资金管理能力,提高自身的信用意识。但佘婷婷(2019)指出“蚂蚁花呗”类互联网消费信贷产品会影响大学生消费结构的变化,使大学生的消费结构中享受型消费的居多。邓秀焕(2015)指出大学生市场是互联网消费贷的一大组成部分,因此有必要对大学生的互联网消费信贷做好严格的监管。国外学者Chaffee(2014)同样指出想要对P2P交易的平台进行有效监管,应将如何保护消费者的利益写进保护法案中。Isabella(2018)也指出就如同在零食包装袋上标注零食的热量等信息会减少大学生对零食的购买力。

总而言之,国内国外关于互联网金融信贷企业与大学生提前消费行为的相关研究已有一些定量的描述和理论研究,但基于互联网金融信贷大学生提前消费行为对幸福感的影响研究较少,此类研究有待进一步系统化。

1 问卷调研与分析

本文于2020年7月至2020年10月在北京市进行了调研,采用网络问卷调查,针对北京高校大学生发放,共发放问卷500份,无效问卷30份,有效问卷470份,调研对象来自于北京市各个高校。受访大学生生活费主要来源为父母、兼职、奖学金、其他,分别为87.2%、7.2%、2.1%、3.4%。每月消费水平1000以下、1000-5000、5000以上,分别为16.2%、77.9%、6.0%。

1.1 互联网信贷产品使用用途

据调查显示本次使用提前消费产品的用途主要用于饮食生活和购买服装分别达到了72.34%和7106%。其次是购买护肤品以及化妆品、游戏娱乐、学习辅导用品和外出旅游,分别占据了45.96%、434%、30.21%和2511%。由此可知,大学生饮食生活,购买服装占据着大学生的主要消费,说明享受型消费观念的大学生越来越多。

1.2 使用互联网信贷产品的原因

使用蚂蚁花呗等互联网信贷产品原因包括:能够缓解一部分的经济压力,并且改善自己的生活质量,能够立即购买自己所需要的商品,分别占比为61.28%,38.3%和45.53%。由传统的金融行业银行很难为学生提供消费信贷,蚂蚁花呗等互联网信贷产品不论在线上线下都是能够实现分期和远程支付,支付方便快捷。也有46.38%的人认为还款有压力,因为在大学期间没有太多的收入来源,当然也有48.51%的人是生活费可以满足自己的需求,所以没有使用蚂蚁花呗;2511%的人害怕個人征信问题,因为有时候会忘记还款;21.7%的人是害怕泄露隐私;还有11.06%的人是不知道如何办理。

1.3 消费观念有提前向超前转变

部分大学生表示使用互联网信贷产品的所带来的提前消费幸福感很低,其主要原因是过度的消费导致还款能力不足,甚至加剧了借款大学生的生活负担,其中65.96%的人会向父母要钱以进行提前消费,原因是大学生不仅追求品牌质量,更加对互联网信贷充满热情;但同时他们又缺少对自身的财务规划,没有父母的监管,再加上各种平台的联系利息等宣传手段的扑面而来,促使大学生的消费由提前向超前转变。

1.4 借贷还贷频繁不断

调查显示有60.17%的人表示还款压力大,这其中有40.13%的大学生还存在借贷还贷,主要是大学生对自身还款的能力认识不足,高估了自己的偿债能力,长此以往也会形成恶性循环,养成不良的消费习惯。其中已经有27.23%的人个人征信受到了影响,且部分大学生表示因为不良的消费习惯已经形成,无法在短时间内改变,当后期贷款额度越来越高时,只能找家长帮忙,导致家庭还贷压力增加。

1.5 平台众多缺乏信息共享

在互联网的大浪下,网上贷款成了一种趋势,在网上填写申请条件,申请材料,再递交贷款申请就可以完成贷款,大学生很容易同时在不同的平台完成注册和借款。诸如,支付宝——花呗、京东——京东白条,借呗,美团——美团生活费,携程——借去花,奇虎360——360借条,搜狐——小狐分期,百度——有钱花。不同平台都有自己的信用体系和数据库,且因为不能向外透露客户信息,导致各大平台之间无法进行信用共享。部分大学生在这个平台有一笔借款,另一平台又有一笔借款,最终累积起来成为难以偿还的一笔巨款。

2 实证分析

2.1 模型假设与方法选择

将大学4年看作一个周期,大学生从高中踏入大学时没有任何积蓄。每月生活费基本由父母给予,所以每月可支配的收入相对稳定,假设大学生在校时没有使用信用卡消费,目的就是使用消费效用达到最大,满足自己的生活状况。在研究大学生提前消费行为对幸福感时,由于在问卷中对假设的因变量进行的是归类分析,满足感分为不满足、不太满足、基本满足以及完全满足,因此采用logistic回归方法对影响大学生提前消费行为对幸福感因素的假设进行验证。

2.2 变量选取

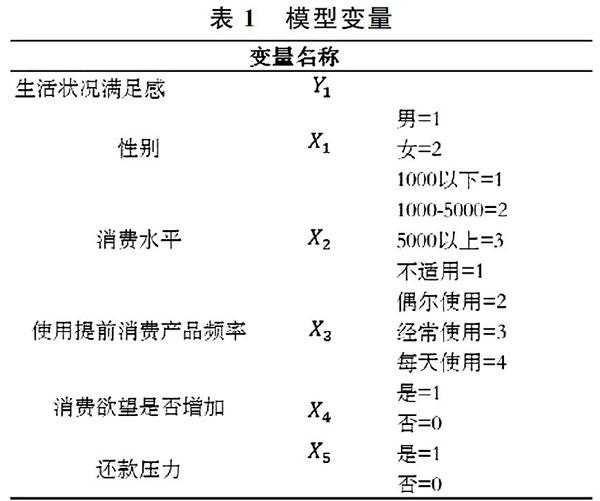

本文调查问卷主要收集了大学生的性别,每月的消费水平,使用提前型消费产品的频率,消费欲望是否增加和是否有还款、逾期还款压力等数据。

大学生每月的月均可支配收入稳定,主要来源于父母给予以及自己兼职实习等获得的收入。根据持久收入理论,收入是影响消费的关键因素,及可支配收入与消费之间是存在正向的关系,学生的月均收入水平越高,它的消费支出也就越大。

本文选取生活效用满足感为被解释变量选取性别,每月的消费水平,使用提前型消费产品的频率,消费欲望是否增加和是否有还款、逾期还款压力为解释变量见表1。

2.3 回归分析

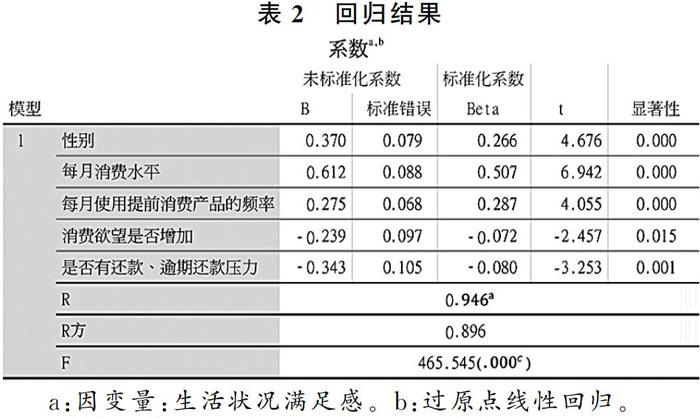

首先选取变量性别、每月的消费水平、使用提前型消费产品的频率、消费欲望是否增加和是否有还款、逾期还款压力为因变量,构建线性回归模型1:Y1=b1x1+b2x2+…+b5x5+ε 本文运用 SPSS 软件进行回归分析,结果如表2所示。

模型 R 平方值为0.896,意味着性别、每月的消费水平、使用提前型消费产品的频率、消费欲望是否增加和是否有还款、逾期还款压力可以解释生活效用满足感的89.6%变化原因。对模型进行 F 检验时发现模型通过 F 检验(F=465.545,P<0.05),也即说明以上自变量中至少一项会对生活效用满足感影响关系。总结分析可知:性别、每月的消费水平和每月使用提前消费产品的频率会对生活效用满足感产生显著的正向影响关系;以及消费欲望是否增加和是否有还款、逾期还款压力会对生活效用满足感产生显著的负向影响关系。由于影响大学生的幸福感最主要的因素是每月的消费水平。从前面的调研可知大学生日常开支逐渐增大,提前消费主要用于购买学习用品、旅游、化妆品等,但他们生活费来源单一固定,导致大学生逐渐喜欢提前消费产品,完成他们的消费欲望,但其所带来的幸福感并没有因此而提升。

3 相关对策

3.1 对大学生进行提前消费教育

大学生的生活来源主要是由父母,一旦提前消费太过超前,会造成家庭压力的增大,因此可以在大学展开提前消费教育指引增加投资理财选修课程,加强对大学生关于互联网信贷支付、网络信息安全知识、网络消费平台的教育工作,帮助大学生树立正确的消费观,提升大学生对理财知识的认知。

3.2 共建共享借贷监管体系

主动引入央行的征信系统、学生信息的学信网,将各大互联网信贷平台的个征信、个人违约记录进行共享,建立出一套完整线上线下结合的共享借贷监管体系。加强对于大学生消费记录、资金使用情况、客户的基本情况、违约记录、恶意将信用评级刷高、虚假交易等一系列的数据监测,完善互联网信贷平台内部监管违约制度,促进大学生用户消费信度制定的合理性,严格把控大学生互联网贷款额度。

3.3 规范互联网金融信贷平台

国家建立第三方监管部门,实施外部监督,提高征信要求,保证用户信息的准确性和真实性。对一些信贷平台进行三检规范,保证信贷平台的固有资本能够承担大额的担保。对固有资本不能承担大额的担保平台淘汰,选择出具有代表性的平台进行授权。只有具有网络贷款资质并具有国家授权的资质认可书方能进行大学生网络贷款。同时要求互联网金融信贷平台完善个人资信审核流程,尤其对大学生的信贷额度进行严格把控。

参考文獻

[1]余婷婷.互联网消费信贷对大学生消费行为的影响研究[D].海口:海南大学,2019.

[2]彭敢,王秀霞.互联网信贷对大学生消费行为的影响[J].时代金融,2018,(29):345-346.

[3]赵立.互联网信贷对大学生消费行为的影响[J].现代经济信息,2015,(23):293.

[4]邓秀焕.大学生信贷消费市场前景分析[J].现代商业,2015,(17):282-284.

[5]Chaffee E C,et al. Regulating On-Line Peer-to-Peer Lending in the Aftermath of Dodd-Frank: In Search of an Evolving Regulatory Regime for an Evolving Industry[J].Social Science Electronic Publishing,2014,69(2):485.

[6]Ksenija D,C.etal. Multivariate Analysis of Determinants of Internet Banking Use in European Union Countries[J].Central European Journal of Operations Research,2014,(14):1-10.

基金项目:北京联合大学“启明星”大学生科技创新项目(202011417034)。

作者简介:赵制斌,北京联合大学学生;张璋,北京联合大学副教授,研究方向:项目投资与融资( 通讯作者)。

猜你喜欢

好日子(2022年3期)2022-06-01

英语文摘(2020年11期)2020-02-06

当代陕西(2019年21期)2019-12-09

中国生殖健康(2019年7期)2019-01-06

人大建设(2018年10期)2018-12-07

宠物世界·狗迷(2017年10期)2018-02-05

当代陕西(2017年12期)2018-01-19

工会信息(2016年1期)2016-04-16

科学之友(2014年14期)2014-08-22