论资产负债表模型的应用

2021-03-24 13:17龚凯颂

财会月刊·上半月 2021年3期

【摘要】本文拓展了财务会计资产负债表模型的应用, 分别构建了管理会计、财务管理、企业风险管理、公司治理的资产负债表模型, 使得各科知识逻辑体系结构更加有序与完备, 便于人们正确掌握与运用。 同时, 从资产负债表模型视角, 对一些重要的知识点分左右进行理解——价值创造(左)与价值分配(右)、经营杠杆(左)与财务杠杆(右)、经营风险(左)与财务风险(右)、折旧纳税效应(左)与利息纳税效应(右)等, 以帮助人们明晰概念及其关系(逻辑),不再误解误用。

【关键词】资产负债表模型;管理会计;财务管理;企业风险管理;公司治理

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2021)05-0065-6

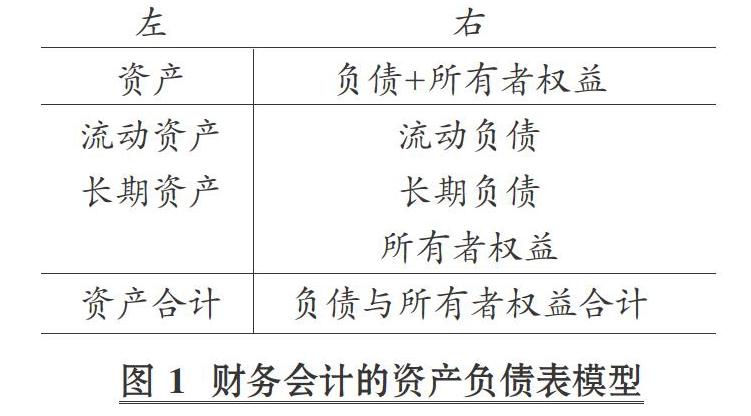

在财务会计中, 人们对资产负债表模型(资产=负债+所有者权益)耳熟能详, 但也可能熟视无睹。 财务会计视角的资产负债表模型(简化图见图1), 主要是用历史成本进行计量的结果, 美其名曰“账面价值”(Book value), 实则并非价值, 而是历史成本。 财务会计发展的一个最大进步也许是引入公允价值(Fair value)进行计量, 还为其制定了专门的财务会计准则, 但是公允价值一旦过了其确认的时间, 仍然是一种历史成本。 这并非财务会计的“罪过”, 而是财务会计的宿命使然。 财务会计就是面向历史的, 其使命就是如实反映组织的历史性财务信息(货币计量的信息), 所以至今无以撼动历史成本计量在财务会计领域的地位。

然而, 将资产负债表模型局限于财务会计中未免有些“大材小用”, 将其加以拓展运用, 可帮助人们认清与加深对一些已有知识的理解。 本文对资产负债表模型进行演化, 以帮助人们重新认识管理会计、财务管理、企业风险管理、公司治理等。

一、资产负债表模型在管理会计中的应用

管理会计是为组织提供决策与控制所需相关信息的会计分支之一, 可细分为决策会计与控制会计。 相对于财务会计回望过去, 管理会计面向未来, 关注现在, 其中决策会计面向未来, 控制会计关注现在。

按照决策涉及的时间长短, 决策会计又可分为短期决策会计与长期决策会计。 前者为组织优化现有资源配置的决策提供相关信息, 与流动资产的形成与优化直接相关; 后者即资本预算决策会计, 为组织优化增量资源配置的决策提供相关信息, 与长期资产的形成与优化直接相关。 简言之, 短期决策会计与长期决策会计分别与资产负债表模型左边的流动资产、长期资产相对应, 为组织的投资管理决策提供相关信息。

控制会计主要包括全面预算管理会计、成本控制会计、责任会计三大内容, 分别为全面预算管理、成本控制、内部业绩评价提供相关信息。 在全面预算管理中, 预算的编制连着决策会计, 预算的执行连着成本控制与内部业绩评价(反馈控制), 因此预算是一个将决策会计与控制会计连结为一个有机整体的桥梁。 成本是资产金额的计量方式, 所以成本控制实际上影响的是资产, 在资产负债表模型左边。 责任会计为组织内部业绩评价提供相关信息, 实际上与组织的激励与分配密切相关, 分配的结果影响着资产负债表模型右边的所有者权益, 也有可能对负债产生影响。 责任会计提供的信息对激励与分配产生反应, 激励与分配又会影响组织的薪酬、奖金, 薪酬、奖金最终会影响决策与成本, 进而对资产负债表模型左边产生影响。

综上, 管理会计的核心内容也可以通过资产负债表模型表达出来, 如图2所示。 管理会计聚焦于资产负债表模型的左边, 兼及资产负债表模型的右边。 需要特别注意的是, 图2是面向未来与关注现在的, 必须与图1的回望过去有所区分。

二、资产负债表模型在财务管理中的应用

1. 描述财务管理的知识体系。 财务管理的基本内容是投资管理与筹资(融资)管理。 图1左边的资产是因投资而来, 右边的负债和所有者权益是因籌资而来, 此时资产负债表模型左边就可以演化为投资管理, 右边就可以演化为筹资管理。 财务管理的核心是投资决策与融资决策, 是面向未来的, 这与管理会计的时间方向一致, 因此管理会计可以直接为财务管理提供相关信息, 图2左边的内容清晰地表达了此含义。

财务管理中的投资管理可以分为短期投资管理与长期投资管理。 短期投资管理即流动资产投资管理, 对应图1中的流动资产; 长期投资管理即长期资产投资管理, 也即资本预算管理, 对应图1中的长期资产(非流动资产)。 财务管理中的融资管理也可以分为短期融资管理与长期融资管理。 短期融资管理即流动负债融资管理, 对应图1中的流动负债; 长期融资管理即长期资本融资管理, 对应图1中的长期负债与所有者权益, 二者的比例关系即为资本结构, 所以长期资本融资管理也为资本结构管理。 据此, 财务管理的资产负债表模型如图3所示。

虽然财务管理与财务会计联系紧密, 但并不能误以为财务管理等同于财务会计。 实践中, 人们常把财务会计工作称为财务管理, 是极其错误的。 二者有着本质的区别, 关键之处在于计量上的不同, 图1是历史成本导向的, 图3是未来导向的。 在财务管理中, 企业价值是投资形成的资产未来创造的所有净现金流量的现值之和, 即图3左边最后一栏的资产价值, 而不是资产的历史成本。 企业价值是投资形成的资产所创造的价值, 意味着图3左边表示价值创造; 图3右边表示价值分配, 即企业创造的价值依据资本结构分配给债权人与所有者, 二者分得的价值即为负债价值与权益价值。 负债价值是债权人未来可分得的净现金流量(如利息)的现值之和; 权益价值(股权价值或股东财富)是所有者未来可分得的净现金流量(如现金股利)的现值之和。 由此可以得出财务管理一样有恒等式:企业价值=负债价值+权益价值。 该恒等式是一个数量关系式, 不能用于左右两边相互下定义。 一种常见的错误是用“负债价值+权益价值”来定义“企业价值”, 实则是混淆了价值创造与价值分配的关系。

需要特别注意的是, 不要用市场价值(市值)来理解财务管理中的价值, 因为市值是用市场价格来计量的, 而价格并不等于价值。 要想正确掌握财务管理知识, 就应严格区分价值与价格, 切记: 财务管理是研究价值的学问, 经济学才是谈价格的学问。 价值与价格的混淆导致产生了“市值管理”之奇谈怪论, 应回归“价值管理”(Value-based management)之正道!

经典的财务管理教材[1] 通常将财务管理的内容分为资本预算管理、资本结构管理、营运资本管理, 似乎与图3不符, 其实只要稍加调整, 即可沟通。 营运资本或净营运资本(Net working capital), 是流动资产与流动负债之差, 即将图3右边的流动负债融资管理与左边的流动资产投资管理合并, 就与经典教材的说法一致了, 且无本质差别, 只是形式上不同。 重构后的资产负债表模型如图4所示。

图4中资本预算管理、资本结构管理是长期财务管理, 属于战略财务管理范畴; 营运资本管理是短期财务管理, 属于战术财务管理范畴。 战略管理比战术管理更重要, 价值创造比价值分配更重要, 因此三者按重要性由大到小排序就是资本预算管理、资本结构管理、营运资本管理, 据此就能理解经典财务管理教材的结构安排。

2. 解释价值创造与价值分配的关系。 按照财务管理的资产负债表模型, 价值创造在左, 依靠正确的资本预算决策, 形成正确的长期资产, 进而创造正的净现金流量, 带来价值增量。 营运资本管理本身并不直接创造价值, 而是为资本预算的正常经营“保驾护航”。 资本预算管理与营运资本管理的有机配合和良性互动, 方可保证企业持续创造价值, 这便是价值创造之内在逻辑。 需特别注意的是, 融资活动的现金流量与价值创造活动无关。 很多人在进行资本预算决策时, 将利息支出作为现金流出量考虑, 就是因为没有理清这个关系才导致的错误。 融资并不创造价值, 而是为了投资(但投资不是为了融资)。 融资形成的资本结构是价值分配的依据, 价值分配是否合理、公平、公正, 会影响组织的资本预算决策, 最終影响价值创造。 因此, 价值分配在右, 与左边的价值创造共同构成一个有机的整体, 协同运作。 一个企业必须“左顾右盼”, 并重在“左顾”, 而非轻左重右。 没有左边的价值创造, 右边的价值分配将无以为继。 资本运作在右是一个“误企”的祸端, 应呼吁回到资产负债表左边。

单期来看, 运用财务管理的资产负债表模型可知, 左边资产每期创造的价值即息税前利润(无须贴现), 用相对数表示即为资产利润率(ROA)或投资报酬率(ROI), 等于息税前利润(EBIT)除以资产的平均数(A), 即ROA=EBIT/A。 这里的EBIT可用管理会计中的本量利分析模型进行计算:EBIT=销售收入-变动成本-固定成本。 管理会计中的投资中心业绩评价正是使用的ROI(或ROA), 可见管理会计的信息可直接为财务管理所用。 在财务报表分析中, ROA通常用税后利润(NI)作为分子, 但这并不合适, 因为资产单期创造的价值是EBIT, 而NI是价值分配后的结果, 在资产负债表模型右边。 左边的计算要用左边的数据, 才能保证逻辑一致。 进而, 衡量企业的业绩指标应首选ROA, 而不是净资产收益率(ROE)。 同理, ROE是价值分配的结果, 是被动的, 也高度依赖ROA。 评判企业的好坏, 要看其价值创造能力, 而非价值分配结果。 ROA是一个主动性指标, 反映了企业单期价值创造的能力, 自然优于ROE。

右边的价值分配从左边创造的EBIT开始, 首先要向债权人分配利息(I), 相对数即利率; 其次要向政府分配所得税, 相对数为所得税税率(tc), 所得税=(EBIT-I)×tc; 最后要向所有者分配利润, 可供分配的利润是剩余利润(税后利润), 即(EBIT-I)×(1-tc), 相对数是权益报酬率或净资产收益率(ROE), 是税后利润(NI)除以所有者权益平均数(E)的结果, 即NI/E=[(EBIT-I)×(1-tc)]/E。 每年到底给所有者分配多少, 取决于企业制定的利润分配政策, 即财务管理中常说的股利政策。 股利政策决定留存收益的多寡, 从而影响资本结构。 据此, 股利政策可纳入资本结构管理的范畴。 这就是图4中没有单列股利政策(或利润分配管理)的原因。 上述单期的价值创造与价值分配关系, 也可以用资产负债表模型予以清晰地表达, 见图5。

经过数学推导, 可得:

ROE=ROA+(L/E)×(ROA-RL)×(1-tc)

其中L表示负债, E表示权益, L/E表示资本结构, RL表示负债的利率。 从中可以看出, 资本结构的确会影响ROE, 但ROE是一个分配后的结果。 当ROA>RL时, 增加负债(资本结构向上的改变), ROE上升, 此时的资本结构改变产生了财务杠杆正效应(Positive effect of financial leverage); 当ROA 简而言之, 在财务管理中价值创造是根本, 价值分配依赖价值创造, 没有价值创造, 便没有价值分配, 除非“吃老本”。 3. 审视财务管理目标。 基于价值创造与价值分配关系的论述, 我们可以重新定义财务管理: 财务管理是研究价值创造与价值分配的学问, 重点在于价值创造, 价值分配则依赖于价值创造。 按照这个逻辑, 有关财务管理目标的问题就能迎刃而解。 针对财务管理目标, 当前有许多表述与争论, 最常见的便是企业价值最大化与股东财富最大化。 在没有公司治理问题时, 负债的价值在特定时点是一个“常数”, 根据财务管理恒等式: 企业价值=负债价值+权益价值, 企业价值最大化的确等价于权益价值(股东财富)最大化。 不过, 企业价值最大化是一个价值创造性质的目标, 而股东财富最大化是一个价值分配性质的目标。 价值创造如同做蛋糕, 价值分配如同分蛋糕, 蛋糕没有做出来, 便无法分蛋糕。 逻辑上, 企业价值最大化先于股东财富最大化, 股东财富最大化要通过企业价值最大化才能实现。 因此, 财务管理的目标理应是企业价值最大化, 这表明企业首先是一个价值创造的组织, 而非仅仅是一个价值分配的组织。 如果考虑公司治理问题, 股东财富最大化很可能演变为控股股东财富最大化, 从而产生中小股东利益保护问题, 以及债权人利益被侵害问题。 可见, 良好的公司治理也应该从企业价值最大化出发, 以避免控股股东不合理甚至非法侵害中小股东和债权人的利益。 还有一个常见的问题是, 一些人否认利润最大化目标。 这其实往往是因为混淆了经济学中的“会计利润”与“经济利润”的概念。 会计利润是指财务会计利润(而非管理会计利润), 指向过去; 而经济利润是指扣除了隐性成本(如机会成本)之后的利润, 指向未来。 经济学上, 利润最大化的真实含义是经济利润最大化, 并非会计利润最大化。 经过数学证明, 可得:未来各期经济利润的现值之和等于净现值, 净现值加上初始价值(账面价值或投资成本)即企业价值。 由此可见, 经济利润最大化与企业价值最大化是一致的, 并不冲突。 4. 分清纳税效应(Tax shield)。 在进行资本预算决策(左边)时, 投资项目的营业净现金流量(Operating cash flow, OCF)的计算公式为:OCF=税后营业收入-税后付现成本+折旧×税率, 其中(折旧×税率)即为折旧的纳税效应(税盾)(Depreciation tax shield)。 用D表示折旧, 折旧的纳税效应为D×tc。 在进行资本结构决策(右边)时, 加权平均资本成本最小的资本结构是最佳资本结构。 在计算加权平均资本成本中负债的税后资本成本时, 要考虑负债产生的利息的纳税(避税)效应(Interest tax shield on debt), 利息的纳税效应=利息×税率=I×tc, 负债的税后资本成本=负债的税前资本成本×(1-tc)。 在考虑公司所得税的MM理论中, 也考虑了利息的纳税效应, 其现值为L×tc。 在其他条件相同(即图4左边一样), 只是资本结构不同时, 有负债(有财务杠杆)的企业价值(VL)与无负债(无财务杠杆)的企业价值(VU)之间的关系为:VL=VU+L×tc。 有人据此认为, 调整资本结构可以创造价值L×tc, 最优资本结构便是100%负债的企业。 这显然是一个误解, 用资产負债表模型就能轻易地解释:L×tc产生在右边, 属于价值分配范畴, 是政府使用税收制度(属于分配制度)给企业所有者让利罢了, 根本不是价值创造。 这再次验证了融资并不创造价值。 学习财务管理必须分清左右的纳税效应(见图6), 方能正确领会财务管理的相关知识, 并加以正确运用。 三、资产负债表模型在企业风险管理中的应用 1. 区分经营杠杆与财务杠杆。 杠杆有左右之分: 资产负债表模型的左边是经营杠杆(Operating leverage), 因消耗资产引致固定成本(如固定资产计提折旧, 无形资产计提摊销)而产生; 资产负债表模型的右边是财务杠杆(Financial leverage), 因负债引致固定的利息费用而产生。 于是, 目前我们经常听闻的“去杠杆”应有两层含义: 一是去左边的经营杠杆; 二是去右边的财务杠杆。 而实践中通常是指第二层含义。 进一步分析“去杠杆”之说是否合适。 “去”是指“去掉”, 即不要杠杆, 那就意味着企业不能有固定成本, 也不能有利息, 这可能吗? 显然不太可能, 现实中应该不存在既没有长期资产也没有负债的企业。 退一步而言, 没有负债对于企业是否更好? 也不一定, 根据上文的ROE模型, 当出现财务杠杆正效应时, 增加负债是有好处的。 因此, 不能简单地说高财务杠杆好还是低财务杠杆好, 更不可说财务杠杆为0更好, 而应根据企业是发挥财务杠杆正效应还是负效应进行灵活处置: 发挥财务杠杆正效应时, 可调高财务杠杆, 即增加负债有益处; 遇到财务杠杆负效应时, 应调低财务杠杆, 即减少负债。 这既是对债权人负责, 也是对企业自身负责。 而不负责任的错误做法是进行财务杠杆操纵, 最终不仅会使自身遭受损失, 还会使债权人遭受损失, 极不符合商业伦理。 因此, “去杠杆”之说不妥, “调杠杆”更为恰当。 2. 区分经营风险与财务风险。 经营风险(Business risk)与财务风险(Financial risk)也是容易被混淆的概念, 尤其是财务风险的使用极其混乱[2] 。 如果使用资产负债表模型, 就能清晰地界定经营风险与财务风险, 有效避免这种混乱。 经营风险在资产负债表模型左边, 是资产引起的风险, 可用EBIT或ROA的方差(或标准差)进行计量, 方差(或标准差)越大, 经营风险越高。 经营杠杆可用经营杠杆系数(DOL)衡量, 固定成本越大, DOL越大, 经营杠杆越高, 经营风险也就越高。 财务风险在资产负债表模型右边, 是负债引起的风险, 负债是产生财务风险的唯一原因。 没有负债的企业, 便没有财务风险, 只有经营风险。 财务杠杆可用财务杠杆系数(DFL)衡量, 负债越多, 利息越多, DFL越大, 财务杠杆越高, 财务风险也就越高。 由于企业是股东的企业, 我们可以用每股收益(EPS)或ROE的方差(或标准差)计量企业风险, 方差(或标准差)越大, 企业风险越大。 企业风险减去经营风险便可得到财务风险。 3. 厘清企业风险管理的知识体系。 我国的企业风险管理尚未形成一套较为成熟的知识体系, 目前主要包括三个制度与一个考试。 三个制度分别是: ①国资委发布的《中央企业全面风险管理指引》(2006), 其认为风险管理包含内部控制。 ②财政部、证监会等联合颁布的《企业内部控制基本规范》(2008)及其配套指引(2010), 与上一制度不同的是, 该套制度认为内部控制包含风险管理。 ③三项管理会计应用指引: 《管理会计应用指引第700号——风险管理》《管理会计应用指引第701号——风险矩阵》《管理会计应用指引第702号——风险清单》。 其中: 后两项指引仅仅是两个识别风险的工具方法, 与管理会计关系不大; 前一项指引也无管理会计特征, 原因在于风险管理并不属于管理会计范畴, 其具体内容也不过是对《中央企业全面风险管理指引》与内部控制制度的综合, 这由其中第二条规定“风险管理, 是指企业为实现风险管理目标, 对企业风险进行有效识别、评估、预警和应对等管理活动的过程。 企业风险, 是指对企业的战略与经营目标实现产生影响的不确定性。 需要注意的是, 企业风险管理并不能替代内部控制”, 便可得到印证。 因此, 这三项指引放在管理会计应用指引内显得不伦不类。 一个考试是指中国注册会计师考试科目之一:《公司战略与风险管理》。 在该科目的辅导教材中, 涉及风险管理的只有最后一章, 基本上是《中央企业全面风险管理指引》的翻版, 并在其中嵌入内部控制制度的内容概要(浓缩版), 试图协调两个制度, 但看不到清晰的风险管理逻辑框架[3] 。 如果应用资产负债表模型, 情况将大为改观。 按资产负债表模型, 左边是经营风险, 右边是财务风险, 所以企业风险管理的逻辑体系即左为经营风险管理, 右为财务风险管理。 进一步, 按资产负债表项目涉及的时间长短, 左边的经营风险管理可分为短期(战术)经营风险管理、长期(战略)经营风险管理, 右边的财务风险管理可分为短期(战术)财务风险管理、长期(战略)财务风险管理。 再按资产负债表的明细项目, 企业风险管理的具体内容为:①左边: 短期经营风险管理, 包括现金风险管理、短期证券投资风险管理、应收账款风险管理(即信用风险管理, 不可归入财务风险管理)、预付账款风险管理与存货风险管理; 长期经营风险管理, 包括固定资产投资风险管理、无形资产乃至智力资产投资风险管理、长期证券投资风险管理、并购风险管理与其他长期投资风险管理。 财务管理中资本预算管理的关键问题之一即长期经营风险管理。 ②右边: 短期财务风险管理, 包括应付账款风险管理、应付票据风险管理、预收账款风险管理、短期借款风险管理、短期应付债券风险管理等; 长期财务风险管理, 包括长期借款风险管理、长期应付债券风险管理、长期应付账款风险管理等。 上述经营杠杆与财务杠杆、经营风险与财务风险、经营风险管理与财务风险管理, 均分布在资产负债表模型的左右两边(见图7), 可保证概念清晰、逻辑清楚。 四、资产负债表模型在公司治理中的应用 1. 从利益主体(人)的视角看公司治理。 会计不能仅仅是一个“数豆者”, 还要关心数字后面的利益主体。 资产负债表模型左边资产的背后是企业经营者(管理者), 拥有经营权。 具有企业家才能和企业家精神的经营者, 可称之为企业家。 优秀的企业离不开优秀的企业家, 企业家是善于经营资产和管理风险的人才。 资产负债表模型右边负债与所有者权益的背后分别是债权人与所有者(股东)这两种资本家, 拥有所有权。 这里资本家的含义极为简单, 为企业提供资本的人就是企业的资本家。 债权人为企业提供负债资本, 可称之为债权资本家; 所有者为企业提供权益资本, 可称之为权益资本家。 2. 划分公司治理问题的类型。 资产负债表模型所显示的三个利益主体, 并非目标和行动均一致, 而是会产生利益冲突, 为缓解他们之间的利益冲突, 公司治理应运而生。 左边的经营权与右边的所有权分属不同的利益主体, 产生两权分离问题, 公司治理问题的起源因此得以解释。 首先, 企业家(经营者)作为代理人, 会与作为委托人的权益资本家(股东)产生委托代理问题, 引发第一类公司治理问题(左右之冲突), 标记为Ⅰ。 如果资本家与企业家合二为一, 则第一类公司治理问题趋于消失。 这就是家族企业的公司治理问题并不在此的原因, 其最大的问题是代际传承(接班人选择)问题。 其次, 权益资本家(股东)中大股东(或控股股东)与中小股东之间也会产生利益冲突, 大股东利用自身的优势可能侵害中小股东的利益, 于是引发第二类公司治理问题(右边股东内部之冲突), 标记为Ⅱ。 最后, 股东(尤其是大股东)还可能侵害债权人的利益, 导致第三类公司治理问题(右边两种资本家之冲突), 标记为Ⅲ。 公司治理问题不外乎上述三类, 图8清楚地勾勒出公司治理问题的全景图, 可以帮助人们分清公司治理问题的不同类型, 避免混淆; 实践中也能帮助人们看清出现的是哪类公司治理问题, 以便对症下药, 有的放矢。 五、小结 运用资产负债表模型, 在财务会计、管理会计、财务管理、企业风险管理、公司治理等领域, 可以构建起各科知识的逻辑框架, 本文分别构建了管理会计、财务管理、企业风险管理、公司治理的资产负债表模型, 对于学习与实践均有益处。 运用资产负债表模型, 对一些知识点进行归纳, 可帮助人们明晰概念及其关系(逻辑), 如:价值与价格、价值创造(左)与价值分配(右)、杠杆——经营杠杆(左)与财务杠杆(右)、企业风险——经营风险(左)与财务风险(右)、纳税效应——折旧纳税效应(左)与利息纳税效应(右)等。 只有概念清楚, 逻辑才会清楚, 最终才能形成正确的判断。 【 主 要 参 考 文 献 】 [1] 斯蒂芬A.罗斯等著.吴世农等译.公司理财(第11版)[M].北京:机械工业出版社,2017:2 ~ 13. [2] 龚凯颂.从财務风险概念论《企业财务通则》的改进空间[ J].财务与会计,2016(12):13 ~ 14. [3] 中国注册会计师协会.公司战略与风险管理[M].北京:中国财政经济出版社,2020:335 ~ 411.

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2022年15期)2022-05-24

商场现代化(2022年5期)2022-04-17

今日财富(2018年2期)2018-05-14

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11