融券卖空能提高公司管理层讨论与分析的披露质量吗

2021-03-28 11:32张璋汪猛

财会月刊·下半月 2021年3期

张璋 汪猛

【摘要】融资融券制度的引入打破了此前资本市场的卖空限制, 使融资融券标的公司面临一定的做空威胁。 以2007~2017年我国沪深A股公司为研究样本, 实证检验融券卖空对公司年报管理层讨论与分析信息披露的治理作用。 研究发现, 为了降低被做空的风险, 管理层显著修正了隐匿坏消息和夸大好消息的倾向。 具体表现为:当公司成为融资融券标的后, 显著增加了对公司负面信息的披露, 降低了利好信息的占比; 且所披露信息的盈利预测能力和风险揭示作用得到加强; 融券卖空对信息披露的治理效应在董事会成员金融背景丰富、股价同步性高的公司中更显著。

【关键词】融券卖空;管理层讨论与分析;负面信息;利好信息

一、引言

党的十九届四中全会强调要推进国家治理体系和治理能力现代化。 资本市场作为现代金融体系建设的重要缩影, 也坚定不移地通过深化基础制度改革, 提高市场治理水平和信息透明度。 当前我国分步试行的融资融券业务即为深化金融供给侧结构性改革的重要举措之一。 首批融资融券业务试点仅纳入了90家上市公司, 随后又进行了六次分步扩容①。 截至2017年, 共计950家上市公司被纳入融资融券交易清单, 成为融资融券业务标的股票, 约占上市公司总数的32%。

融资融券制度包括融资买入股票业务和融券卖出股票业务, 前者拓展了投资者杠杆买入股票的信用渠道, 本质仍属于股票买入业务, 对市场交易功能的影响较小。 而融券卖空制度是市场交易制度的重大创新, 打破了我国股票交易业务买涨不买跌的单边市格局。 融券业务允许预期股票价格下跌的投资者表达沽空投资意愿, 没有事先持仓的限制。 整个融券业务的流程为: 投资者卖出向证券公司所借入的股票, 合约期满前再买入同种股票还券。 与二级市场普通卖出股票操作的“止损”动机相反, 融券业务是逐利的主动看跌交易策略。 若投资者预期公司基本面发生恶化, 便可通过融券业务向证券公司借入股票并卖出, 待股价跌至低位再买入还券, 从股价下跌趋势中赚取价差收益。 融券业务有助于挤压资产高估泡沫, 促进投资者回归理性, 纠正资本市场“劣币驱逐良币”问题[1] 。 融券业务在为构建投机套利、对冲风险等复杂交易行为提供工具的同时, 基于公司负面信息建立空仓, 加剧坏消息对股价冲击的特征, 使资本市场逐渐衍生出“卖空+揭黑”的组合策略。

融券制度赋予了投资者强烈的挖掘公司负面信息的经济动机, 揭露公司信息披露失信行为是做空策略最重要的环节[2] 。 著名做空机构浑水创始人卡森·布洛克(Carson Block)在接受腾讯财经采访时谈道, “质疑公司披露信息的可靠性并公布相关调查报告是做空上市公司的关键”②。 公司虚假、不完整披露信息等舞弊行为一旦被揭露, 会极大地削弱公众投资者信心, 并引发强烈的市场负面反应[3] 。 虚增收入的辉山乳业、频繁更换审计机构的绿诺科技、隐瞒债务的敏华控股等因信息披露不实而被做空的案例不胜枚举, 这揭示了做空投资者首要关注的是公司信息披露质量的选股逻辑。 通过收集、分析公司公开披露的信息资料, 卖空投资者会锁定信息披露质量存疑的做空目标。 一方面, 公司不充分、虚假的信息披露行为一经揭发极易引发市场恐慌性抛售, 对股价下跌的冲击较大; 另一方面, 较差的信息环境往往隐匿着严重的代理冲突, 公司存在大量经营不规范问题, 而投资者较高的信息搜集、处理成本会限制其评估代理成本对公司价值的不利影响, 使股票定价决策存在偏误, 对负面信息反映不足。 因此, 公司严重的信息披露问题即是沽空机构重要的选股依据。

卖空投资者较强的信息获取、分析能力及对股价下跌构成的威慑, 增加了公司信息操纵的预期违规成本。 为了应对做空威胁, 公司提高信息披露质量的意愿增强, 以维护与公众投资者之间的关系, 降低沽空风险。 针对融券卖空信息披露治理效应话题的探讨, 现有研究主要集中于检验融券卖空对会计信息质量特征指标的治理效果。 如陈晖丽、刘峰[4,5] 发现, 公司成为融资融券标的后, 会计稳健性显著提高, 会计信息的可靠性得到加强, 盈余管理行为有所抑制。 张璇等[6] 从财务重述视角进行研究, 发现卖空机制显著提高了融资融券标的公司的盈余质量。 然而, 鲜有文献考察融券卖空威慑对公司非财务信息披露有用性的影响。

管理层讨论与分析(MD&A)作为财务信息的有益补充, 向信息使用者提供了管理层对报表项目进一步解释性说明及未来经营計划的前瞻性增量信息, 有助于更好地满足投资者、分析师评估公司价值和投资风险的信息需求。 但是, 也有学者指出, 年报中定性信息的披露本质遵循强制与自愿性结合的原则, 存在较大的自由裁量空间, 其信息揭示作用受到内部人自主披露意愿的影响[7] 。 管理层有详细描述甚至夸大好消息而模糊或隐匿坏消息的倾向, 以配合年报财务信息盈余管理活动, 误导投资者决策[8] 。 因此, 融券卖空是否可以提升管理层讨论与分析的信息含量这一问题值得深入探讨。

本文试图在以下方面有所贡献:第一, 本文运用文本分析方法, 拓展了融券卖空信息披露治理效应的相关研究。 除了定量财务信息, 融券卖空制度对管理层讨论与分析文本信息的披露质量也存在显著的治理效应, 研究结论揭示了融券业务是资本市场运用市场力量补充现有监管手段的有益举措。 监管机构要进一步降低融券交易成本, 逐步放松卖空交易限定, 以更好地发挥融券制度的积极作用。 第二, 本文研究发现, 公司董事会中拥有金融背景的成员越多、股价同步性越高, 融券卖空的治理效应越明显, 丰富了融券卖空治理效应影响因素的文献。 第三, 本文基于融资融券政策冲击构建的双重差分(DID)模型以及基于融券交易量进行的回归, 识别出融券卖空可通过“事前威慑”和“事后惩罚”两阶段发挥治理作用。

二、文献回顾与研究假设

管理层讨论与分析是年报的重要组成内容, 由定量和定性信息构成, 但以文本描述信息为主, 旨在加深信息使用者对公司财务信息、经营状况的全面理解。 在管理层讨论与分析中, 管理层既会对历史经营状况进行解释, 也会对公司未来经营计划、业务布局、行业趋势, 以及可能面临的机遇、内外部挑战等不确定性因素做出前瞻性说明与对策分析。 管理层讨论与分析具有一定的盈余预测价值, 是对信息含量有限的财务报表会计数据的有益补充[9,10] 。

但是, 区别于经过严格审计的定量会计数据信息, 灵活性较高的文本信息可鉴证性较低, 给予了管理者一定的裁量性披露空间。 管理者在披露的详细程度和语调方面有较大自主权, 因此管理层讨论与分析会受到管理层披露动机的影响[11] 。 程新生等[12] 指出, 具有信息优势的管理层会对披露内容进行选择, 倾向于详细描述好消息, 而简单叙述或不披露坏消息, 以影响投资者预期, 进行印象管理。 李常青等[13] 指出, 我国上市公司的管理层讨论与分析部分呈现报喜不报忧的披露特征, 信息有用性较低, 对预测未来业绩没有帮助。 公众投资者处理信息的能力是有限的, 对信息的感知容易受管理层带倾向性语调(积极/消极)的影响。 Tan等[14] 研究发现, 频繁使用积极词汇会引导投资者产生较为乐观的盈余预期, 特别是会影响非专业投资者的决策判断基础。 在业绩较差时, 管理层试图通过较强的积极情感倾向模糊公司经营业绩下滑的事实[15] 。 有研究表明, 管理者在文本信息披露中会操纵语调, 以配合财务数据盈余管理活动[16] 。

而高质量的信息披露要求信息不具有诱导性、倾向性。 信息披露中使用的积极词汇往往传递着公司业绩增长的利好信息, 消极词汇描述了公司经营的不利因素。 我国上市公司文本信息披露中积极词汇的使用要多于消极词汇, 存在误导投资者低估公司未来现金流风险的问题。 市场对好消息过度反应, 对坏消息反应不足。 管理层讨论与分析中的消极语言比积极语言蕴含更多有关企业价值的增量信息, 具有较高的预测价值。 消极语言往往揭示了公司未来的经营风险, 信息相关性较高, 能帮助投资者更有效地预测未来业绩和投资风险, 降低决策判断偏差。 陈艺云[17] 研究发现, 管理层讨论与分析中消极词汇与公司未来发生财务困境的可能性正相关。 而且, 管理层在披露不利因素时会更谨慎, 消极语言传递出的负面信息可信度高, 可以缓解信息不对称, 提高公司的信息透明度。

在缺乏足够激励与约束的条件下, 管理层不愿就信息供给增加投入。 较低的信息透明度加劇了公司内外部信息不对称程度, 使外部投资者无法有效判断公司内在价值, 导致定价决策偏离公司真实价值。 Healy和Palepu[18] 指出, 公司自愿性信息披露质量会受到惩罚机制的约束, 来自外部监管机构、审计委员会的监督和惩罚会起到正面治理作用。 当市场放松卖空限制后, 公司隐瞒重大事实、虚假陈述等信息披露操纵行为会增加被做空的风险, 股价下跌引发的一系列不良经济后果(公司市值下降、声誉损失及职业安全威胁等)提高了公司内部人预期违规成本。 因此, 成为融资融券标的后, 公司有动机提升信息披露质量, 修正管理层隐匿负面消息及夸大利好消息的倾向, 降低投资者估值偏差, 以应对卖空威胁。 此外, 基于信号传递理论, 当被纳入融资融券交易清单后, 为区别于其他信息透明度低的“坏公司”, 向市场传递诚信披露的良好信号, 抵御卖空攻击, 公司有动机提升其信息披露质量, 确保所披露的信息和所揭示的经营风险已真实完整地反映在股价中。 同时, 融券卖空制度的引入加大了投资者的交易风险, 投资者对信息披露的要求也相应增加。 为了增进投资者对公司的了解和信任, 维护公司在资本市场融资的竞争力, 公司需要增加有效信息供给以满足投资者的信息需求。

综上, 融券卖空交易机制的引入为投资者“用脚投票”赋予了杠杆效应, 加大了市场对公司不当行为的惩罚力度。 融券卖空威慑会规范管理层策略性信息披露行为, 增加公司私有信息的披露, 提高信息透明度。 基于此, 本文提出以下假设:

Ha:融券卖空制度显著抑制了公司管理层讨论与分析对负面信息的隐匿程度。

Hb:融券卖空制度显著抑制了公司管理层讨论与分析对利好信息的夸大程度。

三、研究设计

(一)样本选取与数据来源

本文选取2007 ~ 2017年我国沪深A股上市公司为研究样本, 并剔除金融行业、已从融资融券清单调出的公司和数据缺失的样本, 最终得到23001个公司年度观测值。 将样本期间起点选为2007年, 主要是考虑到本文研究所采用的DID法需要处理组在政策实施前的数据, 故选择了融资融券制度正式推行的前三年为样本起始。 而且, 2007年我国开始执行修订后的企业会计准则, 选择该年度作为起始年份可以保证样本期间内的上市公司会计处理所遵循的会计规则大体一致, 避免了准则变化对研究结论的影响。 融资融券标的公司清单及交易数据来自Wind数据库, 管理层讨论与分析文本数据来自中国研究数据服务平台, 上市公司财务数据来自国泰安数据库。

(二)变量定义

1. 被解释变量。 根据Loughran和McDonald[19] 的金融情感分析词典并结合中文语境, 选取管理层讨论与分析中负面词汇数占总字数的比例衡量负面信息披露水平; 选取管理层讨论与分析中正面词汇数占总字数的比例衡量利好信息披露水平。

2. 解释变量。 本文通过引入Treat哑变量表示融资融券标的公司, 若公司被纳入融资融券交易清单则赋值为1, 反之为0。 Post为公司成为融资融券标的当期及以后的时间哑变量。 Treat ×Post是本文的重点研究变量, 反映公司成为融资融券标的后相较非融资融券标的公司的变化。

3. 控制变量。 借鉴已有研究, 本文还控制了其他影响信息披露的因素: 公司财务状况层面, 包括公司规模、盈利能力、资产负债率; 公司治理结构层面, 包括董事会规模、独董比例、管理层持股、第一大股东持股、其他大股东持股、是否四大审计; 其他特征层面, 包括分析师跟踪人数、股权再融资活动、并购活动、产权性质及股票波动率。

本文主要变量的具体定义如表1所示。

(三)模型设定

为了检验融券卖空交易机制对公司管理层讨论与分析信息披露的治理效应, 参考肖浩、孔爱国[20] 的研究, 本文构建如下DID模型对上文提出的研究假设进行检验。

本文主要关注交乘项Treat×Posti,t的系数β3, 其反映了融资融券标的公司在允许卖空后相较控制组的变化。 当被解释变量MD&Ai,t为负面信息披露水平时, 预期β3符号为正, 当MD&Ai,t表示利好信息披露水平时, 预期β3显著为负, 从而验证融券卖空交易制度对公司管理层讨论与分析的信息披露有用性有治理效果。

四、实证结果

(一)描述性统计

表2列示了主要变量的描述性统计结果。 由Treat的均值0.369可知, 融资融券标的占总样本的1/3左右, 符合融资融券试点公司在资本市场的总占比。 Num_neg和Num_pos的均值分别是2.227和5.590, 且Num_neg处于95%分位的数值才与Num_pos处于5%分位的数值接近, 显示出我国上市公司管理层讨论与分析中积极词汇的使用频率普遍远高于消极词汇, 揭示了我国上市公司信息披露“报喜不报忧”的特征, 也凸显出资本市场要加大信息披露监管和违规惩处力度的迫切性。 上述两个变量的标准差分别为0.684和1.136, 表明公司间定性信息披露文本特征存在较大区别。 其他变量的描述性统计结果与已有研究基本一致, 不再一一赘述。

(二)基本回归分析

表3列示了DID模型的回归结果, 即考察融券卖空交易机制的引入对标的公司管理层讨论与分析文本信息披露有用性的影响。 列(1)、列(2)的被解释变量分别是负面信息和利好信息披露水平。

结果显示, 相比于控制组, 公司在成为融券卖空标的后显著增加了管理层讨论与分析中负面信息的披露, 减少了对利好信息的描述。 具体表现为消极词汇占比有所增加(Treat×Post的系数显著为正), 对积极词汇的使用显著减少(Treat×Post的系数显著为负), Ha和Hb得到验证。 这一结果证明了融券卖空对管理层讨论与分析信息披露有治理作用。 融券卖空威慑增强了管理层披露公司经营不利因素及风险信息的意愿, 也修正了内部人夸大好消息的机会主义行为。 控制变量中:公司规模(Size)越大, 越倾向于披露好消息, 而减少利空信息的传播; Roa与Num_neg显著负相关, 与Num_pos显著正相关, 说明盈利能力是影響文本信息披露特征的决定性因素; Mhold与Num_neg显著负相关, 与Num_pos显著正相关, 说明当管理层有足够动机和能力追求私人收益时, 会选择性地披露信息, 加大与外部投资者的信息不对称程度; 股票波动率(Ret_vo)越高的公司, 越不愿向市场释放不利信息, 而是披露更多积极词汇, 间接反映出公司会通过选择性披露影响公司股价市场表现。

五、进一步分析

(一)融券卖空是否提高了管理层讨论与分析的预测能力

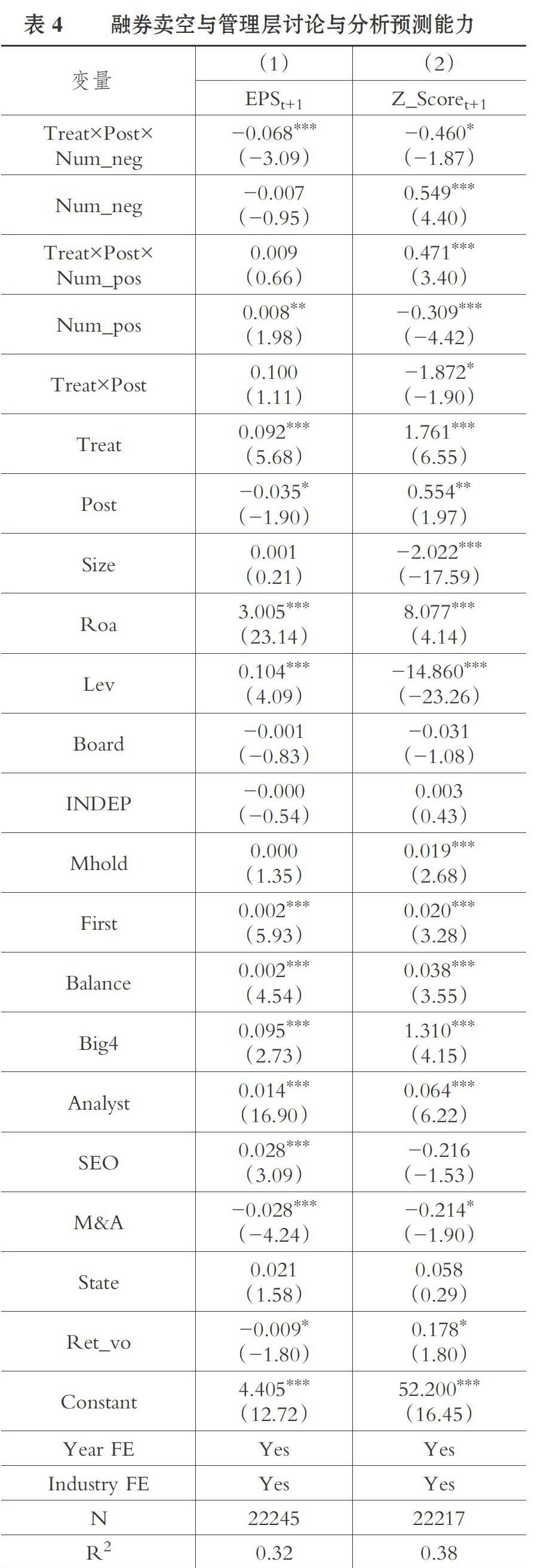

上文的检验结果显示, 融券卖空威慑显著提高了管理层对负面信息的披露水平, 降低了夸大好消息的倾向, 但对增量信息的有用性尚不清楚, 故本文又对管理层讨论与分析文本信息的信息含量进行了检验。 通过引入负面信息披露水平、利好信息披露水平与Treat×Post的交互项, 检验融券卖空机制是否能够提高管理层讨论与分析文本信息对公司未来盈余及财务困境的预测能力, 结果如表4所示。 其中, 列(1)的被解释变量为公司未来一年每股收益(EPSt+1), 列(2)的被解释变量为Z_Scoret+1, 该值越小, 表示公司未来陷入财务困境的风险越大。

表4的回归结果表明, 融券卖空机制显著提高了管理层讨论与分析中负面信息对公司未来盈利水平下滑和陷入财务困境的风险揭示作用, 具有一定预测能力。 且融券卖空机制加强了利好信息与Z_Score的正相关关系, 表明利好信息的可靠性得以强化。 以上结论进一步验证了融券卖空对管理层讨论与分析信息披露存在治理作用。

(二)董事会成员金融背景的影响

作为资本市场完善基础交易制度的重要创新, 融券业务是投资者用于做空股票的金融工具, 其业务复杂度和专业性较高。 目前, 市场对于融券业务的了解较为有限。 而拥有金融背景的董事会成员具有一定的知识储备和金融实践, 有助于公司深刻地认识融券卖空金融工具对公司股价、声誉及再融资成本的负面影响。 因此本文预测, 公司董事会中拥有金融背景的成员越多, 其提高信息披露质量的意愿也就越强。 本文根据董事会中拥有金融机构工作背景的董事人数构建exe_Fin哑变量, 若公司拥有金融背景的董事人数高于年度样本中位数则取1, 反之取0。 通过观测该变量与主要解释变量Treat×Post交互项的系数验证上述推测。 表5列(1)、列(2)的回归结果显示, 董事会金融背景程度越高, 融券卖空对管理层讨论与分析中负面信息披露的促进作用越明显。

(三)股价同步性的影响

股价同步性指标衡量了公司股票价格变动随市场涨跌行情表现出一致性的程度。 股价同步性越高, 说明公司股价信息含量越低, 股价对公司价值反馈效率越低[21] 。 公司特质信息未充分、及时融入股价中, 也意味着股价同步性高的公司积累着大量未披露的负面信息。 而融券卖空交易者基于负面信息交易的特征, 有利于促进市场对公司利空信息的反应。 因此, 股价同步性高的公司更容易吸引卖空投资者注意。 故本文预测, 融券卖空治理效应在股价同步性较高的公司中更显著。 本文测算了公司股价同步性水平, 并构建Syn哑变量, 若公司股价同步性水平高于年度样本中位数则取1, 反之取0。 通过观测该变量与主要解释变量Treat×Post交互项的系数验证上述推测。 表5列(3)、列(4)的回归结果显示, 公司股价同步性越高, 融券卖空对管理层讨论与分析文本信息披露的治理作用越明显。

六、稳健性检验

(一)内生性问题:基于PSM的DID回归

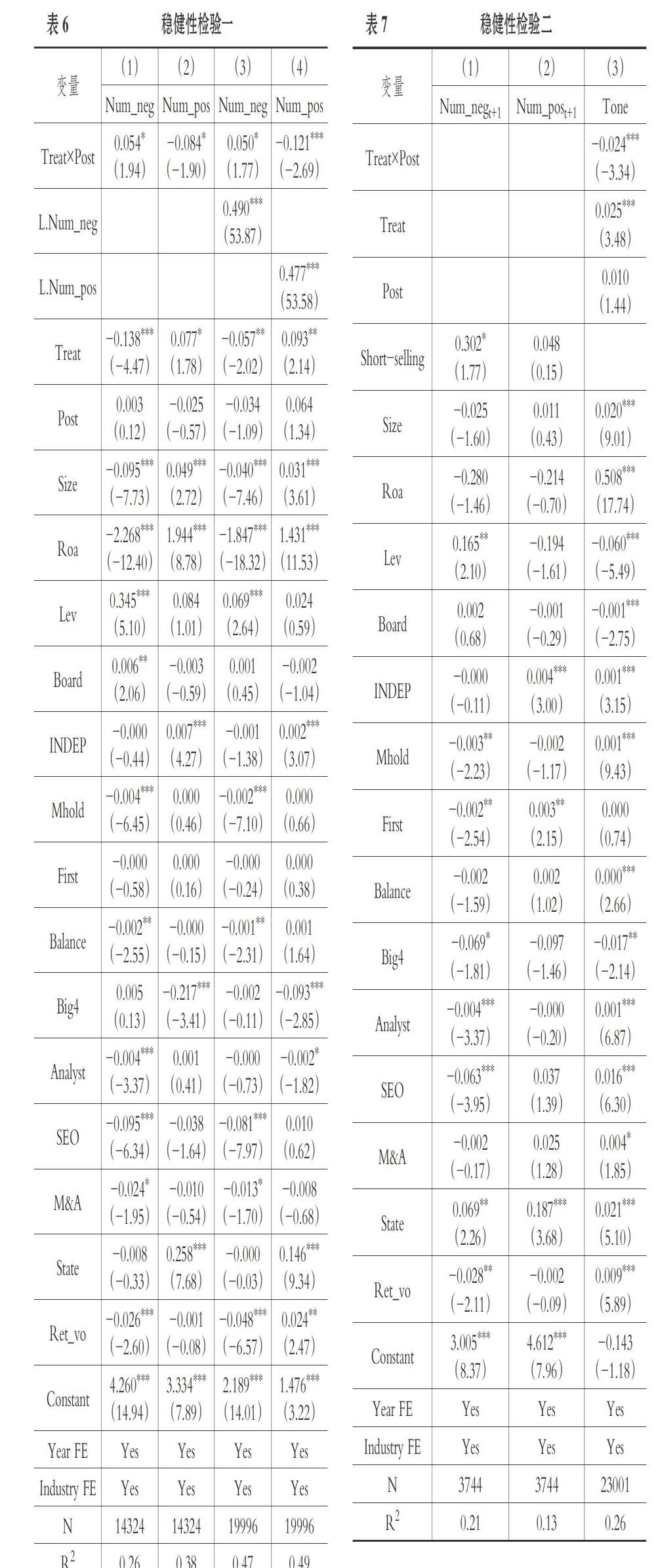

证监会在选择融资融券试点公司时, 制定了流通市值、换手率、股票流动性、成交金额、股东人数等市场交易层面的客观指标的下限③, 指出符合融资融券交易清单的股票不应低于上述指标的下限要求。 监管方公开表示选股依据不涉及价值判断, 但上述选择过程依然为因果推断带来了挑战。 为了缓解样本选择内生性问题的干扰, 本文根据公司被列入融资融券交易清单前一年的流通市值、换手率、股票流动性、成交金额、股东人数、上市年龄、年份和行业指标, 基于PSM倾向得分匹配模型, 为每一个处理组匹配与之得分最接近的控制组, 对前文的模型再次进行回归。 由表6列(1)、列(2)的回归结果可知, 基于倾向得分匹配后的DID回归结果与上文发现保持一致, 说明前文的研究结果比较可靠。

(二)加入解释变量滞后一期

管理层讨论与分析的信息披露含量与公司前期信息披露水平具有较大的关联性, 为了控制这一影响, 本文在前文回归的基础上, 分别引入负面信息披露水平、利好信息披露水平滞后一期变量(L.Num_neg、L.Num_pos)。 表6列(3)、列(4)的回归结果表明, 融资融券政策效应变量依然与负面信息披露水平正相关, 与利好信息披露水平负相关。

(三)利用融券交易额测度卖空程度

本文采用标的公司年融券卖出额占流通市值的比例(Short-sell)作为公司被做空程度的测度指标, 分别与未来一期公司负面信息和利好信息披露水平变量进行回归, 以更为细致地探究其治理机理。 表7列(1)、列(2)的回归结果显示, 公司被做空程度与未来管理层讨论与分析中披露消极词汇的数量呈显著正相关关系, 表明公司被做空程度越严重, 管理层未来释放公司基本面负面信息的意愿越强。 以上结果也表明了, 融券卖空还可通过“事后惩罚”对公司负面信息披露发挥治理作用。

(四)替换被解释变量的衡量方法

为保证研究结论不受变量度量方法的影响, 本文借鉴Huang等[22] 的研究, 采用净积极语调(Tone)作为管理层讨论与分析文本信息披露情感倾向的衡量指标, 其计算方式为(正面词汇量-负面词汇量)/(正面词汇量+负面词汇量)[20] 。 净积极语调变量值越大, 表明管理层讨论与分析披露整体乐观程度越高, 存在内部人夸大好消息、隐匿坏消息的风险。 表7列(3)的回归结果表明, 当公司成为融资融券标的公司后, 显著降低了净积极语调。 这说明融券卖空威慑促进了管理层对公司负面信息的披露, 或降低了对利好信息的夸张程度, 与前文研究结论一致。

七、研究结论

融资融券业务试点的稳步推行为我国资本市场引入了融券做空机制, 打破了此前资本市场禁止卖空的限制。 在融券交易制度下, 投资者若判断某一公司市场估值水平远高于其内在价值, 欲表达看空的投资意愿, 则可通过向券商借入股票并卖出, 等股票价格下跌后再低价买入还券, 实现做空获利。 结合我国香港及海外资本市场的做空经验, 做空投资者主要关注信息披露质量较差的公司, 针对信息披露问题发起的沽空行为往往会引发广泛的市场负面反应。 因此, 当被列入融资融券标的清单后, 公司会面临因信息不透明而被投资者做空股价出现暴跌的风险。 基于此背景, 融资融券标的公司如何抵御卖空攻击, 采取怎样的应对措施以稳定市值是本文探讨的重要内容。

本文基于文本分析方法对年报管理层讨论与分析信息含量展开了深入的探究, 以2007 ~ 2017年我国沪深A股非金融上市公司为研究对象, 利用DID模型进行实证检验, 结果显示: 融券卖空制度的引入显著降低了公司隐匿坏消息和夸大好消息的倾向; 融券卖空机制提高了管理层讨论与分析文本信息对公司未来盈利水平及财务困境的预测能力; 融券卖空的治理效应在董事会金融背景成员多和股价同步性高的公司中更明显。

本文研究檢验了融券卖空试点在我国资本市场推行的有效性。 融券卖空交易不仅有助于资本市场价值发现功能的实现, 还加强了投资者“用脚投票”向公司内部经营者施压令其整改的效力, 可以作为有效的公司外部监督治理机制, 缓解了内部人与外部投资者之间的信息不对称问题。 卖空投资者基于信息披露的做空策略, 促使上市公司出于市值管理目标而提升信息披露透明度, 有助于保护中小投资者利益, 是运用市场力量对现有监管体系的有益补充。 我国证券市场应该继续扩大融资融券标的证券范围, 丰富券源渠道, 降低融券成本, 为融资融券发挥资本市场“清道夫”作用创造条件。

[1] Stein H. J. C.. Differences of Opinion, Short-sales Constraints, and Market Crashes[ J].Review of Financial Studies,2003(2):487 ~ 525.

[2] Desai H., Krishnamurthy S., Venkataraman K.. Do Short Sellers Target Firms with Poor Earnings Quality? Evidence from Earnings Restatements[ J].Review of Accounting Studies,2006(1):71 ~ 90.

[3] Balsam S., Bartov E., Marquardt C.. Accruals Management, Investor Sophistication, and Equity Valuation: Evidence from 10-Q Filings[ J].Journal of Accounting Research,2002(4):987 ~ 1012.

[4] 陈晖丽,刘峰.融资融券的治理效应研究——基于会计稳健性的视角[ J].中国会计评论,2014(Z1):277 ~ 294.

[5] 陈晖丽,刘峰.融资融券的治理效应研究——基于公司盈余管理的视角[ J].会计研究,2014(9):45 ~ 52+96.

[6] 张璇,周鹏,李春涛.卖空与盈余质量——来自财务重述的证据[ J].金融研究,2016(8):175 ~ 190.

[7] 汪炜, 袁东任.盈余质量与前瞻性信息披露:正向补充还是负向替代?[ J].审计与经济研究,2014(1):48 ~ 57.

[8] 朱朝晖,许文瀚.上市公司年报语调操纵、非效率投资与盈余管理[ J].审计与经济研究,2018(3):63 ~ 72.

[9] 薛爽,肖泽忠,潘妙丽.管理层讨论与分析是否提供了有用信息?——基于亏损上市公司的实证探索[ J].管理世界,2010(5):130 ~ 140.

[10] 谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[ J].会计研究,2015(2):20 ~ 27+93.

[11] Lang M., Lundholm R.. Cross-sectional Determinants of Analyst Ratings of Corporate Disclosures[ J].Journal of Accounting Research,1993(2):246 ~ 271.

[12] 程新生,譚有超,刘建梅.非财务信息、外部融资与投资效率——基于外部制度约束的研究[ J].管理世界,2012(7):137 ~ 150+188.

[13] 李常青,王毅辉,张凤展.上市公司“管理层讨论与分析”披露质量影响因素研究[ J].经济管理,2008(4):29 ~ 34.

[14] Tan H. T., Wang E. Y., Zhou B. O.. When the Use of Positive Language Backfires: The Joint Effect of Tone, Readability, and Investor Sophistication on Earnings Judgments[ J].Journal of Accounting Research,2014(1):273 ~ 302.

[15] Arslan-Ayaydin O., Boudt K., Thewissen J.. Managers Set the Tone: Equity Incentives and the Tone of Earnings Press Releases[ J].Journal of Banking & Finance,2015(11):132 ~ 147.

[16] 王华杰,王克敏.应计操纵与年报文本信息语气操纵研究[ J].会计研究,2018(4):45 ~ 51.

[17] 陈艺云.基于信息披露文本的上市公司财务困境预测:以中文年报管理层讨论与分析为样本的研究[ J].中国管理科学,2019(7):23 ~ 34.

[18] Healy P., Palepu K.. Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature[ J].Journal of Accounting and Economics, 2001(1):405 ~ 440.

[19] Loughran T., McDonald B.. When Is a Liability Not a Liability? Textual Analysis, Dictionaries, and 10-Ks[ J].Journal of Finance,2011(1):35 ~ 65.

[20] 肖浩,孔爱国.融资融券对股价特质性波动的影响机理研究:基于双重差分模型的检验[ J].管理世界,2014(8):30 ~ 43+187~188.

[21] 游家兴.R2的复活——股价同步性研究评述与展望[ J].管理科学学报,2017(3):63 ~ 79.

[22] Huang X., Teoh S. H., Zhang Y.. Tone Management[ J].The Accounting Review,2014(3):1083 ~ 1113.