商业银行发展金融科技如何影响信贷业务?

——基于上市银行年报文本挖掘的证据

2021-03-30 02:52唐也然

金融与经济 2021年2期

■唐也然

一、引言与文献综述

近年来,迅速发展的金融科技已对传统金融市场产生了重要影响。一方面,互联网金融的服务范围逐渐渗透到商业银行的业务领域,如支付宝、余额宝、蚂蚁花呗等产品对银行支付结算、存款业务等已形成冲击,在长期甚至可能触及银行的核心贷款业务。另一方面,商业银行也在积极运用金融科技,将银行的营销、风控、信贷等传统业务与区块链、物联网、大数据、云计算等技术相结合,不断提升商业银行竞争力。在这一背景下,金融科技对商业银行会有怎样的影响,以及银行自身的金融科技水平会对传统业务产生怎样的作用,成为了值得关注的问题。

已有研究大多从宏观和中观层面研究金融科技对商业银行的影响。从冲击视角看,金融科技从负债业务、中间业务、资产业务等多个方面冲击以银行为主体的传统金融。Ho SJ. &Mallick SK.(2010)研究发现,信息技术的采用和传播可能带来银行利润的下降,反映了银行业的负面竞争效应。戴国强和方鹏飞(2014)强调互联网金融的快速发展将加速利率市场化进程,抬高融资成本,进而增加商业银行风险。郑志来(2015)认为互联网金融会分流商业银行的负债业务,压缩商业银行中间业务,挤占商业银行资产业务,并通过将上市银行的小微贷款数据和蚂蚁金服阿里贷数据对比发现,阿里小微企业贷款的各项指标明显优于商业银行,反映出互联网金融在中小微企业贷款方面已对商业银行形成了补充和替代。战明华等(2018)利用16家上市银行数据与全国层面的第三方支付数据进行实证检验,发现互联网金融通过增加非准备金的理财产品从而削弱货币政策效果。从机遇视角来看,金融科技技术给商业银行带来服务模式和技术转型升级的机遇。Berger AN.(2003)指出互联网科技的进步会提升银行的服务质量和服务多样性。Brewer H.(2001)的研究表明,金融科技的影响具有异质性,相对于中小银行,大型商业银行更愿意通过网络技术增强自身竞争力。刘澜飚等(2013)通过梳理现有研究发现数字金融对传统金融中介的替代作用较小,两者之间存在着较大的融合空间。数字金融与传统金融相互竞争,会推动金融结构变革和金融效率提升,使得金融更具普惠性(吴晓求,2015)。沈悦和郭品(2015)发现数字金融在中国存在技术溢出效应,其发展会显著提高商业银行的全要素生产率。北京大学互联网金融研究中心课题组(2016)构建的商业银行互联网转型指数显示商业银行已开始利用数字金融技术进行转型。

不难发现,已有研究较少从微观层面实证分析金融科技发展对商业银行具体业务的影响,即使有也较多关注存款业务,很少关注信贷业务。其一部分原因在于,银行的信贷业务,尤其是对公金融领域专业度高、流程复杂,对安全性、合规性等要求相对更高,商业银行在这一领域仍占据绝对主导地位。少数相关研究分别站在银行和互联网金融的两个独立视角,也没有得出一致结论。邱晗等(2018)使用数字金融普惠指数反映互联网金融企业的金融科技发展情况,发现金融科技发展虽然会对银行产生影响,但是影响很小,认为金融科技在信贷方面更多扮演的是银行补充者而非竞争者。金洪飞等(2020)则站在银行的角度,发现银行的金融科技发展将显著降低自身的风险水平,并加大对小微企业的贷款规模。本文试图把银行和互联网金融企业两个视角同时纳入研究范围,可以更全面地研究金融科技对银行信贷业务的影响。

另一部分重要原因是金融科技发展的指标不易度量。现有研究金融科技发展度量指标的方法主要有两类:第一类是构建与金融科技相关的关键词,并利用关键词在网络搜索引擎中的新闻数目,刻画金融科技发展水平。沈悦和郭品(2015)基于百度搜索引擎,根据新闻媒体发布的相关关键词的词频构建互联网金融指数,并整合36家商业银行的信息,发现互联网金融对银行的全要素生产率有正面作用。利用同样的数据,郭品和沈悦(2015)发现互联网金融的发展对商业银行风险承担产生影响。刘忠璐(2016)参考沈悦和郭品(2015)的方法从金融功能视角建立的基础词库,并使用《中国重要报纸全文数据库(CCND)》计算各关键词的词频,运用因子分析法,将各关键词合成一个公因子来获取互联网金融指数。金洪飞等(2020)使用了类似的方法,将各银行的名称与各金融科技技术的关键词进行搭配,通过获取各家银行的新闻搜索结果,刻画银行的金融科技指数。第二类是基于互联网金融企业的交易账户数据来反映金融科技发展程度。刘澜飚等(2016)利用《中国支付体系发展报告》的季度数据,选取了2007第一季度至2015年第二季度的第三方支付平台交易量来反映互联网金融的发展,该指标主要针对的是支付业务。邱晗等(2018)利用蚂蚁金服的数据来衡量金融科技发展的程度,使用每万人拥有支付宝账号数量、支付宝绑卡用户比例和平均每个支付宝账号绑定银行卡数三个部分,从用户数据层面衡量地级层面金融科技发展的差异。战明华等(2018)考虑到余额宝数据仍较少而第三方支付数据较齐全,选择第三方支付数据作为互联网金融的代理变量。北京大学数字金融研究中心编制的中国数字普惠金融指数(北京大学互联网金融研究中心课题组,2016;郭峰等,2016),采用具有代表性的互联网金融企业——蚂蚁金服的交易账户底层数据,整合了包括蚂蚁金服贷款渗透率、人均贷款金额和人均贷款笔数等数据,较为全面地反应了互联网金融企业的发展程度。

基于以上研究,为了从商业银行和互联网金融企业两个视角分析金融科技发展对银行信贷业务的共同影响,本文在银行金融科技发展水平指标的构建上,使用文本挖掘的方法分析上市银行的年报语义。其可行性在于,一方面,已有文献从理论和实证层面验证了年报等文本里确实包含了反映企业发展和经营情况的信息;另一方面,在对银行金融科技发展程度的刻画中,已有文献验证了基于金融科技词汇出现程度来反映金融科技发展水平的可行性,通过使用年报中的金融科技词汇反映银行金融科技发展水平的方法,一是可以减少海量搜索引擎数据中存在噪声的问题,二是考虑到内部管理层对自身金融科技发展状况有着更为全面和详细的了解,可以作为对外部新闻数据的有益补充。

二、研究设计

(一)基于年报信息的银行金融科技发展指数挖掘

本文对上市银行的年报信息进行语义挖掘,通过计算各银行年报中与金融科技有关的关键词的词向量的余弦相似性,衡量银行的金融科技发展程度。具体步骤如下:

1.文本预处理。将年报信息较为齐全的16家上市银行①16家上市银行为工商银行、建设银行、农业银行、中国银行、交通银行、光大银行、华夏银行、民生银行、平安银行、浦发银行、兴业银行、招商银行、中信银行、北京银行、南京银行、宁波银行。2011—2018 年的年报信息进行分词、去除标点和停用词等预处理,提取出分析报告期内各银行在本年度经营情况的文本信息。

2. 词向量的训练。基于Mikolov T. et al.(2013)提出的文本挖掘模型Word2vec,利用年报文本中词的上下文信息,将文本中的每个词转化成向量。通过词向量训练后,词语之间的关联性可以通过他们之间的距离来衡量。

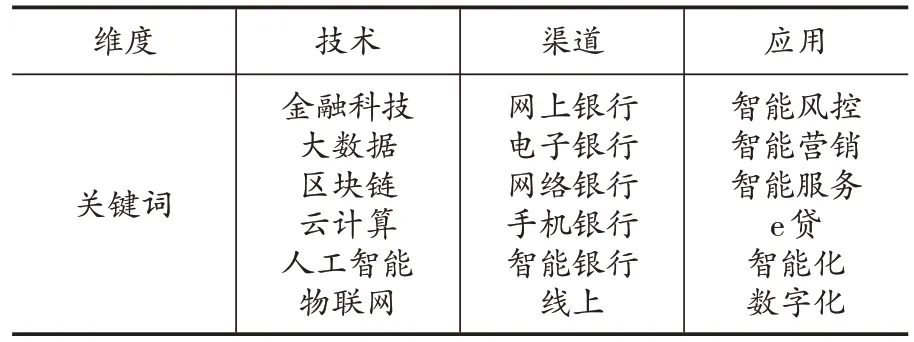

3. 建立银行应用金融科技的关键词词库。由于本文主要研究金融科技对银行信贷业务的影响,因此从金融科技的技术、渠道和信贷业务应用三个层面,建立反映银行金融科技发展的关键词词库,并计算各关键词的词向量的余弦相似度。

表1 银行应用金融科技的关键词词库

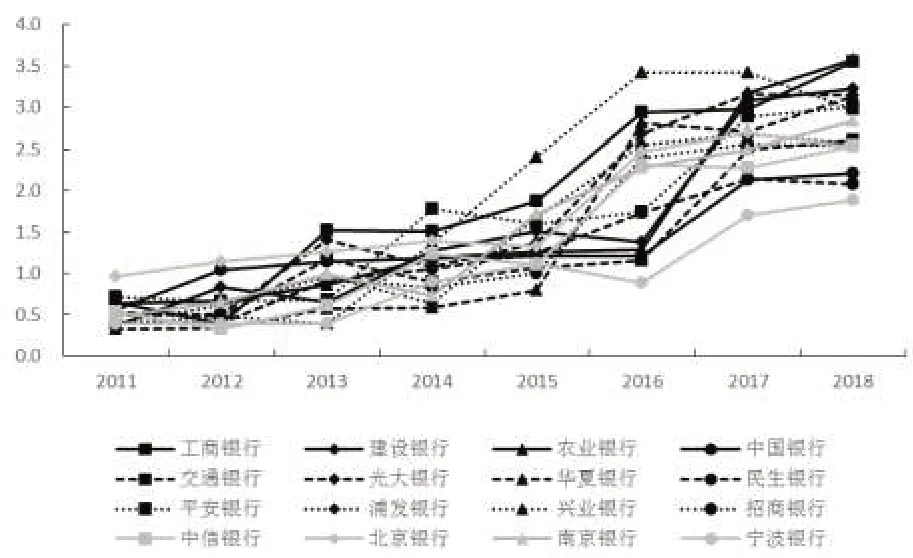

4.银行金融科技指数编制。参考沈悦和郭品(2015)、刘忠璐(2016)、金洪飞等(2020)的处理方法,使用因子分析法将各维度的关键词综合成一个公因子,得到各银行的金融科技发展程度,如图1所示。

图1 银行金融科技发展指数

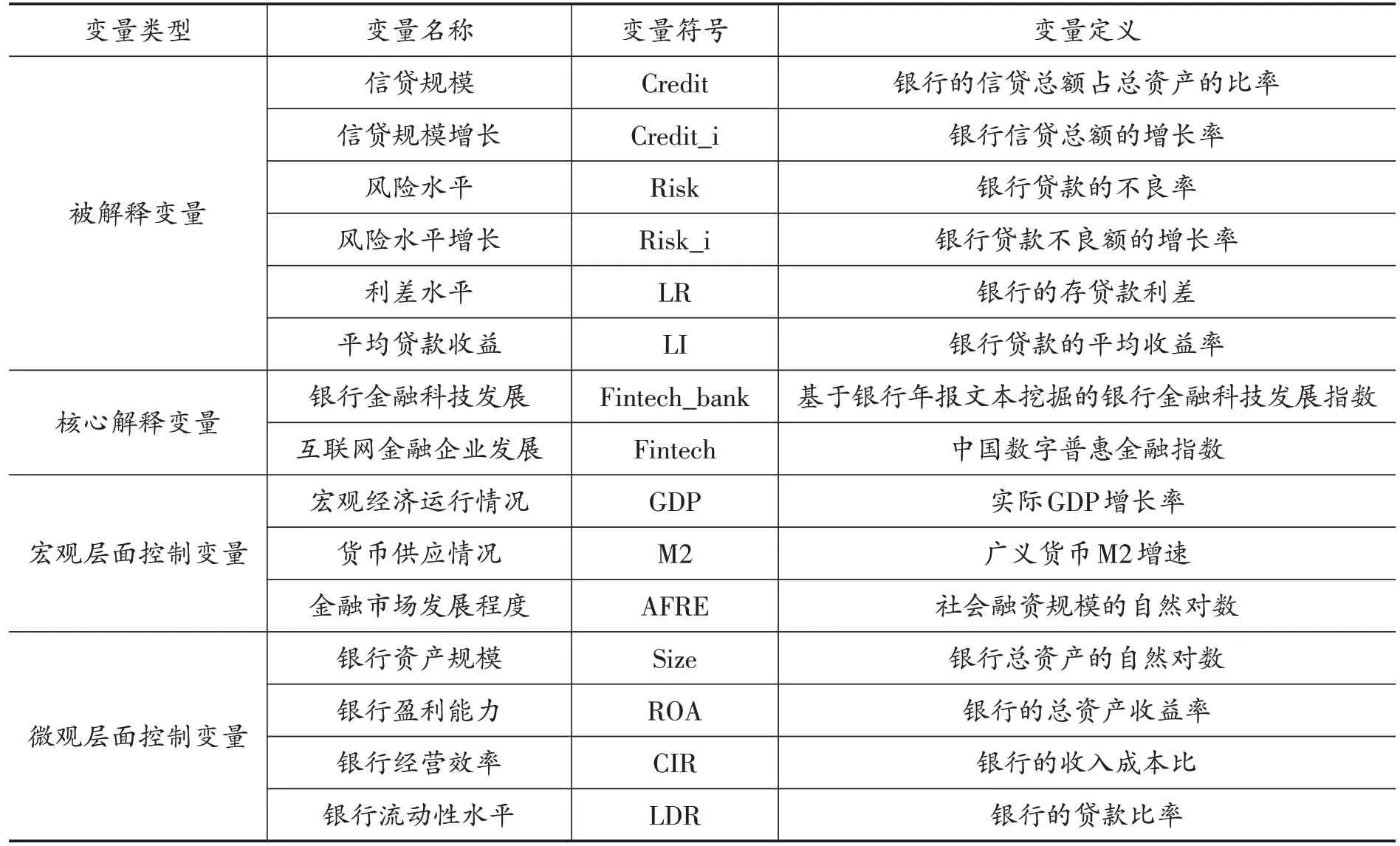

(二)变量选择

1.被解释变量

(1)银行信贷规模。使用银行的信贷总额占总资产的比率和信贷总额的增长率两个指标反映商业银行的信贷规模。

(2)银行风险。由于本文关注的是银行和互联网金融企业在使用金融科技技术以后,对银行实际资产质量和贷款风险的影响,因此使用不良率和不良额的增长率这两个能够直接反映银行事后风险水平的指标来度量银行的风险承担情况。

(3)银行信贷收益。使用利差水平和平均贷款收益率两个指标来反映银行的信贷收益情况。所有数据来自Wind数据库。

2.核心解释变量

(1)银行的金融科技发展程度。通过对上市银行年报文本的挖掘度量银行金融科技发展指标,具体编制方法已在上一节中进行了详细阐述。

(2)互联网金融企业的金融科技发展程度。该指标参考郭峰等(2016)和邱晗等(2018)的方法,使用中国数字普惠金融指数衡量。

3.控制变量

(1)宏观层面的影响。宏观层面的控制变量包括反映经济整体运行情况的实际GDP增长率,反映货币供应情况的M2 增速,以及反映金融市场发展程度的社会融资规模的自然对数。

(2)银行层面的影响。微观层面的控制变量包括反映商业银行整体资产规模的总资产的自然对数,反映银行盈利能力的总资产收益率,反映经营效率的收入成本比,反映流动性水平的存贷款比率。

(三)模型设定

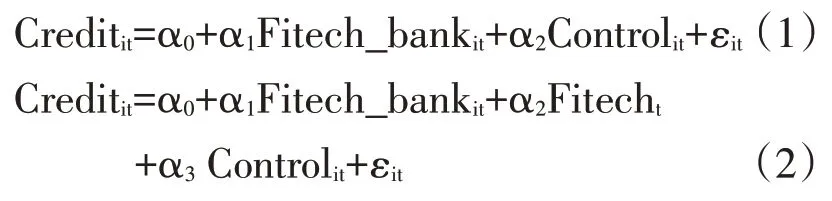

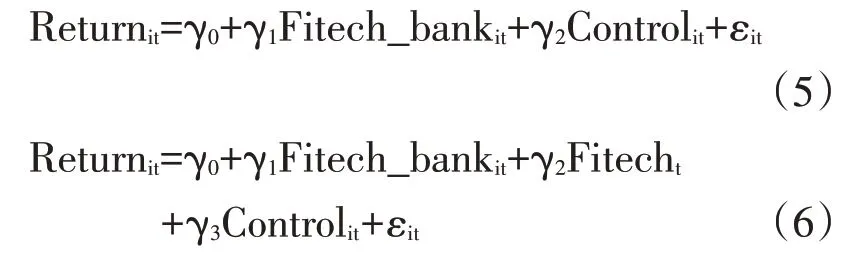

本文从银行的信贷规模、风险和信贷收益三个角度研究金融科技对银行信贷业务的影响。式(1)和式(2),分别考虑了银行金融科技发展对其信贷规模的影响,和银行与互联网金融企业共同发展时对银行信贷规模的影响。

式(3)和式(4),分别研究银行金融科技发展对其风险的影响,和银行与互联网金融企业共同发展时对银行风险的影响。

类似的,式(5)和式(6)分别研究银行金融科技发展,以及银行与互联网金融企业共同发展时对银行信贷收益的影响。

其中,Creditit、Riskit和 Returnit分别代表银行i 在年度t 的信贷规模、风险和收益水平,Fitech_bankit代表银行i在年度t的金融科技发展程度,Fitecht代表互联网金融企业在年度t 的金融科技发展水平,Control 是系列控制变量,ε 表示随机误差项。

三、实证结果

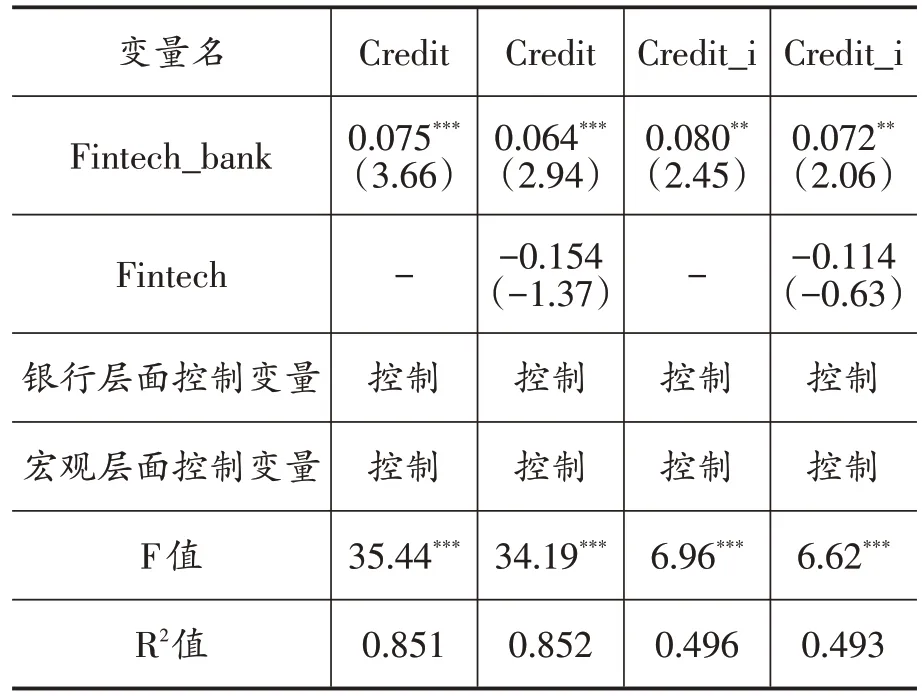

(一)金融科技发展对银行信贷规模的影响

从表3的结果可以看出,核心解释变量银行金融科技发展程度(Fintech_bank)对银行信贷规模和信贷规模增长率的影响都显著为正,说明银行发展金融科技会对其信贷业务规模扩张有积极影响。说明银行通过科技手段和互联网渠道,拓宽了信贷业务的触达范围,从而促进了自身的信贷投放,与金洪飞等(2020)的结论一致。此外,互联网金融企业的金融科技发展程度(Fintech)对银行信贷规模和信贷规模增长率的影响均为负,但不显著。这说明互联网金融企业的金融科技发展会吸引一部分银行的信贷业务,从而对银行的信贷规模造成挤压,但因为本文的研究样本为2011年以前就已经上市的商业银行,在规模和实力上都较强,在与互联网金融企业的技术竞争中仍具有一定优势,因此互联网金融企业对银行信贷业务的影响并不显著,这与邱晗等(2018)的观点有相似之处。

表2 变量定义与变量设计

表3 金融科技发展对银行信贷规模的影响

(二)金融科技发展对银行信贷风险的影响

表4 结果显示,银行金融科技的发展程度(Fintech_bank)对银行不良率和不良额增长率的影响都显著为负,说明银行发展金融科技会对其资产质量的提升有积极影响。银行通过智能风控等金融科技手段,提升对优质信贷资源的筛选能力和对风险的控制能力,从而降低自身的不良率,降低风险水平。此外,互联网金融企业的金融科技发展程度(Fintech)对银行不良率和不良额增长率的影响都为正,但不显著。说明互联网金融企业的金融科技发展会在一定程度上加大信贷业务的竞争性,迫使银行提升自身的风险承担水平,但因大银行自身的金融科技发展带来的风控水平提高吸纳了这部分影响,因此受到来自互联网金融企业的冲击较小。

表4 金融科技发展对银行资产质量的影响

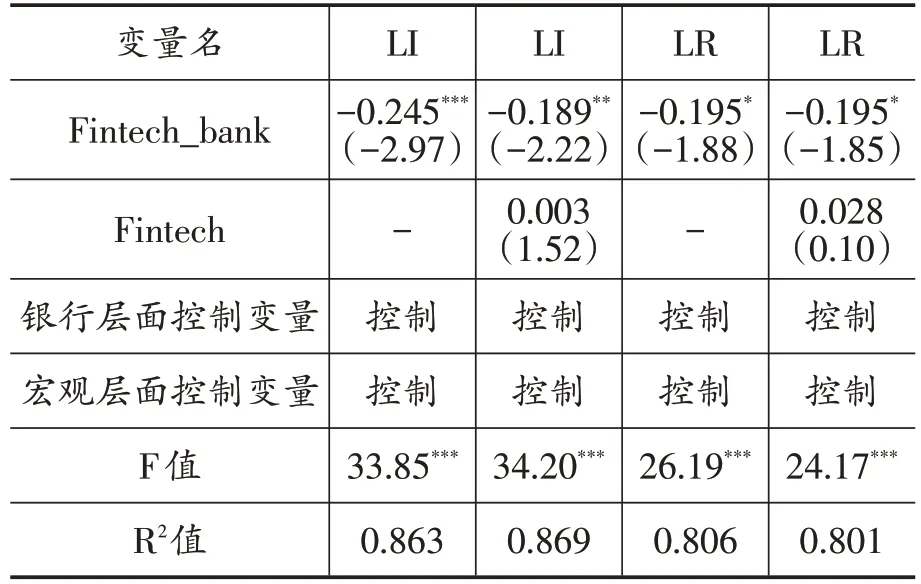

(三)金融科技发展对银行信贷收益的影响

表5 结果显示,银行金融科技发展程度(Fintech_bank)对银行贷款平均收益和利差水平的影响都显著为负。这一结果验证了吴晓求(2015)的观点,即金融科技的发展有助于提升金融效率,并使金融更具普惠性。此外,互联网金融企业的金融科技发展程度(Fintech)对银行贷款平均收益和利差水平的影响都为正,但不显著。原因在于互联网金融企业的金融科技发展加大了银行信贷业务的竞争,使得银行将业务延伸至风险更高的小微客户,虽然会相应地增加对贷款回报的要求,但与银行自身发展金融科技带来的影响相比,导致互联网金融企业的这一影响并不显著。

表5 金融科技发展对银行信贷收益的影响

(四)金融科技发展影响的进一步验证

1.稳健性检验①限于篇幅,结果留存备索。

考虑到可能的内生性问题,在稳健性检验部分,本文选择下一期的信贷规模、资产质量和信贷收益指标作为因变量进行研究,得到了与前文相一致的结果。

2.金融科技发展对银行信贷结构的影响

已有文献从理论和实证层面研究了金融科技发展对提升金融普惠性的作用,金融科技对银行信贷业务的影响主要体现在普惠性信贷业务中(吴晓求,2015;郑志来,2015)。为验证这一观点,使用银行的经营性贷款额占总资产的比率(Credit_BI)和经营性贷款额占银行贷款总额的比率(Credit_BI_r)这两项指标作为因变量做进一步研究。经营性贷款主要是用于满足中小企业主或个体工商户经营需要的融资产品,反映了银行信贷结构中的普惠性信贷规模,因此可以用于分析金融科技对金融普惠性的影响。实证结果如表 6 所示,其中,Panel A 和 B 分别展示了使用当期和下一期的经营性贷款作为因变量时的结果。可以看出,银行和互联网金融企业的金融科技发展水平都会对银行的经营性贷款规模产生显著影响。一方面表明商业银行发展金融科技,显著提升了自身的普惠性贷款规模;另一方面反映出银行与互联网金融企业之间存在错位竞争,互联网金融企业的金融科技发展,主要是挤压银行在小微信贷部分的业务规模,而非对银行整体信贷业务的影响。

四、结论与政策建议

本文基于2011—2018 年16 家上市银行的年报文本,通过对年报语义信息的挖掘,构建了银行金融科技发展指数,衡量互联网金融公司的金融科技发展水平,并从信贷规模、风险水平、信贷收益三个角度,研究银行和互联网金融企业对银行信贷业务的共同影响。研究发现:银行发展金融科技增加了信贷业务的触达范围,有助于促进自身的信贷规模扩张;银行金融科技的发展提升了其风险管控能力,对银行的资产质量提升将产生积极影响;银行金融科技发展将增加其信贷业务的普惠性;样本内上市银行的金融科技发展能够在一定程度上抵御互联网金融企业发展金融科技造成的冲击,互联网金融企业对银行信贷规模的影响主要体现在小微企业和个体工商户的经营性信贷业务中。

表6 金融科技发展对银行信贷结构的影响

本文的研究结论对银行等金融机构和金融监管机构具有以下启示:一是商业银行应积极运用金融科技为传统业务赋能,通过金融科技技术扩大业务的触达范围,优化信贷结构,有利于促进商业银行的信贷规模拓展,同时提升普惠金融的可持续性。二是由于银行信贷业务半径的扩张势必引入部分长尾客户,且来自互联网金融企业的竞争压力将加剧银行的风险预期,需要银行自身不断发展智能风控等金融科技技术,提升自身的风险识别和管控能力。三是商业银行应注重与互联网金融企业的错位竞争,提高金融科技的应用效率;监管机构也可以通过细分信贷市场等差异化的监管方式,适当引导银行和互联网金融企业的错位竞争,从而提升金融系统的整体运行效率。

猜你喜欢

银行家(2020年10期)2020-11-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

金桥(2018年12期)2019-01-29

银行家(2018年11期)2018-11-16

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

商场现代化(2016年29期)2016-12-23

科技与管理(2014年5期)2015-01-06

股市动态分析(2015年50期)2015-01-05