我国资源税改革与地方税制绿化

2021-04-02 12:07张晓丽陈智国

中国经贸导刊 2021年1期

张晓丽 陈智国

税制绿化是指一个国家的税收体系逐步走向“绿色税收”的改革过程。经济的高速发展,使得生态环境承载力不断趋于上限,高投入、高耗能、高污染的经济增长方式难以为继。在可持续发展的时代背景下,税收不仅仅是筹集财政收入的主要形式、国家调控经济的重要手段,亦是促进绿色增长和保护环境政策的工具之一,应当在党的十八届三中全会提出的“建立系统完整的生态文明制度体系”以及可持续发展中发挥应有的作用。近年来,国家出台多项资源节约和环境保护的绿色税制改革政策,打出“组合拳”,助力生态文明建设,并取得了显著成效。作为绿色税收制度建设的重头戏,资源税改革在高质量发展道路上阔步前行,2020年9月1日《中华人民共和国资源税法》正式施行。《资源税法》是贯彻生态文明思想、落实税收法定原则、完善地方税体系的重要举措,是绿色税制建设的重要组成部分。各地积极通过资源税收的“国家态度”撬动“绿色发展”,本文以内蒙古自治区资源税改革为例,阐释资源税改革与地方税制绿化的内在联系。

一、资源税改革与中国地方税制绿化程度评价——以内蒙古自治区为例

(一)内蒙古自治区资源税改革历程

内蒙古自治区幅员辽阔,矿产资源等自然资源十分丰富。全区累计发现矿产143种,占全国发现矿种的83%,是国家重要的能源及原材料基地。按照国家统一部署,2015年5月1日内蒙古自治区圆满完成了稀土、钨、钼资源税改革。2016年7月1日起,内蒙古自治区全面推开资源税改革。此次改革,内蒙古自治区列入国家统一规定税率幅度的金属、非金属矿产资源品目16个,已全部拟定了适用税率。内蒙古自治区税权范围内确定征收的金属、非金属矿产资源品目37个。上述53个金属、非金属矿产资源品目资源税改革已正式实施,加上之前已完成改革的原油、天然气、煤炭、稀土、钨、钼6个品目,内蒙古自治区59个矿产资源品目全部实施了资源税改革。

内蒙古自治区通过全面实施清费立税,构建从价计征机制,理顺资源税费关系,建立规范公平、调控合理、征管高效的资源税制度,有效发挥资源税组织收入、调控经济、促进资源节约集约利用和生态环境保护的作用。此次资源税改革还扩大了省级政府的税权,在中央统一规定矿产品的税率幅度范围内,省级人民政府可按照改革前后税费平移原则,根据资源禀赋、企业承受能力等因素,对主要应税产品提出具体适用税率,税率的确定因地制宜,更符合资源地实际,也调动了地方依法治税的积极性。

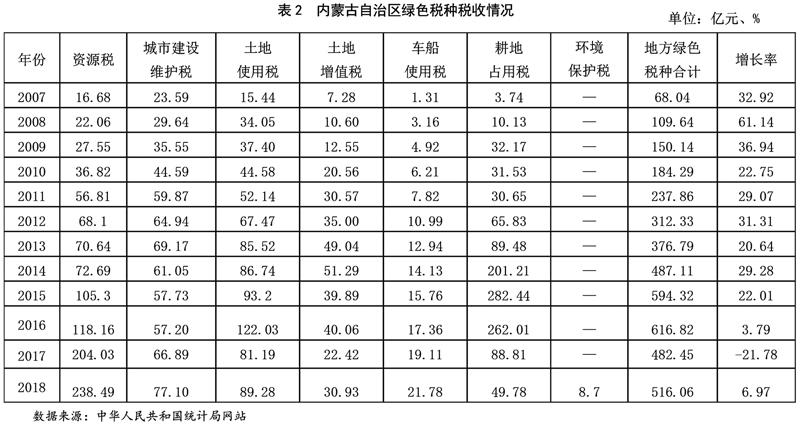

(二)内蒙古自治区资源税及绿色税收体系的变化

绿色税收方面,如表1所示,内蒙古自治区绿色税收收入占地方税收收入的比例从2007年的19.56%,逐年提高到2018年的36.63%,年均增长率达到31.74%,绿色税收在保护资源环境和增加地方税收收入方面的作用愈加明显。

资源税方面,内蒙古自治区作为一个资源大区,随着经济的快速发展,资源税收入不断提升,2007—2018年,资源税收入由16.68亿元上升到238.49亿元(见表2),年均增长率达到28.93%;资源税在地方的税收体系中占比不断提高,占比由4.79%上升到16.93%。作为绿色税收体系的重要组成部分,资源税的改革带动了绿色税收的不断增加,地方税收的7个绿色税种收入,年均增长率达到了21.84%,对地方税制绿化做出了重大的贡献。

全国范围看,资源税收占地方税收的比重,内蒙古自治区排在全国各省区市前列。以2018年为例,内蒙古自治区资源税收在地方税收的比重达到16.93%,占自治区地方财政一般预算收入的12.84%,所占比重居全国第二位,如表3所示,资源税改革以后,資源税收占地方税收的比重逐年提高,全国资源税收入占地方税收收入比重前10名的省份,大部分集中于西部地区。主要原因是我国税制逐渐完善,资源税制作为保护资源、可持续发展的经济工具之一,受到国家的高度重视,西部地区自然资源采掘开发等第二、三产业的发展对税收收入的贡献程度越来越高,从而也带动了我国西部地区资源优势向财政优势的转化。

以煤炭资源税改革为例,内蒙古自治区因地制宜推进资源税改革,中央政府通过制定2%—10%的幅度比例税率放权给省区市,内蒙古地方财政税收对于煤炭产业的依赖程度较高,煤企与地方政府的“博弈能力”强,改革要顾全大局,克服煤炭企业对地方政府财税政策的影响。为促进资源环境可持续发展,此次煤炭资源税费改革以清费为前提,清理了违规收费基金,把煤炭矿产资源补偿费费率降为零,在一定程度上缓解煤炭企业的经营困境,帮助区内煤炭企业脱困增收和下游行业降低生产成本,稳定和扩大就业,有利于完善资源税制和煤炭资源价格形成机制,加快煤炭行业产业结构调整和发展方式转变。在综合考虑资源赋存条件、收费(基金)清理、纳税人承受能力等因素基础上,确定了全区煤炭资源税的9%的全国最高适用税率,负担总额与改革前总体持平。其他多数省区煤炭资源税税率2%—5%,产煤大省陕西、山西分别为6.1%、8%。虽然煤炭资源税税率的高低会影响到本地区煤炭的市场竞争力,内蒙古地区通过开采适应未来需求的清洁煤种,提高设备更新优惠补贴等财税政策,提高企业科技含量和降低开采成本,修建运煤铁路减少运输成本等一系列措施,提升内蒙古煤炭的竞争优势。

(三)基于资源税改革的地方税制绿化程度评价

第一,总体来看,我国绿色税收收入的比重偏低。一是2007—2018年我国包括资源税在内的7大绿色税收收入占地方税收收入比重由12.73%提高至21.65%,增幅较大,但与增值税、企业所得税相比,绿色税收体系相关税种所占份额很小,在保护环境方面的作用不明显;二是绿色税收总额占GDP比重由0.91%提高至1.83%,但与国外发达国家相比还存在较大差距(国外比重约4%)。

第二,征税范围过窄限制了调控功能。就自然资源而言,我国绿色税收的调节范围仅涉及石油、天然气、煤炭、金属与非金属原矿、盐以及城市水资源和部分土地污染而言,污水、部分固体废物、部分噪声等,则是刚刚被纳入调节范围。国家绿色税收的调节范围还应包括水、森林、液化石油气、燃料油等其他燃料、电池、一次性用品、化肥、农药等。征税范围过窄,一是极易导致税负不公,与公平竞争的市场精神相悖;二是造成资源税的调节广度不够,对保护自然资源、保护生态环境的优势得不到根本体现。

第三,配套的税收优惠政策较少。以煤炭资源税为例,由于煤炭资源税由从量计征改为从价计征,导致煤炭价格上涨,增加火力发电成本,电力能源价格上涨,发电企业和电力用户就会转而选择风电、太阳能发电。国家应该适时配套相应的税收优惠政策,如对新能源采取补贴和减免税的优惠措施,同时通过增加原有资源边际开采成本和补贴替代品,加快产业结构的转型升级,加快从资源产品的消费转向替代品的消费,保证经济发展的所需能源平稳过渡,促进资源利用可持续发展。

二、深化资源税改革,推动绿色税制建设

(一)落实清费立税,减轻企业总体税负

在矿产资源补偿费费率降为零、停征价格调节基金基础上,全面清理收费基金,解决企业税费重叠问题,有效减轻企业负担,同时与增值税、所得税等税种进行有效衔接,增加资源税的调节弹性和精度。为充分利用资源,对开采难度大、成本高以及综合利用的资源给予税收优惠,比如对利用低品位矿、废石、尾矿、废渣、废水、废气等提取的矿产品,应给与企业减税或免税政策。为因地制宜精准施策,是否减税或免税的决定权也应放权地方政府。清费立税过程中,进行多方的调研,广泛听取开采企业和下游用户的意见,杜绝大型企业和垄断行业的“政府俘获”,损害公共利益。

(二)拓宽适用范围,合理确定征收税率

2016年修订后的资源税征收范围是矿产品和盐两大类,水资源税改革在河北省进行试点,2018年上半年试点扩大到9个省区市。综合发达国家绿色税收的经验以及我国资源状况,应该扩大资源税征税范围,应该包括所有不可再生资源和部分存量已经或即将达到资源承载极限的资源,如森林、草原,滩涂、耕地、海洋资源等,将更多日益紧缺的资源产品都纳入征税范围。2016年进行的资源税改革金属矿实行从价计征,对《资源税税目税率幅度表》中未列举名称的其他非金属矿产品,按照从价计征为主、从量计征为辅的原则,由省级人民政府确定计征方式。各级政府应根据资源的稀缺性、不可再生性和不可替代性的特点以及企业自身的开采成本、行业利润等因素来确定合理资源税率。同时,按照既有利于环境保护和生态治理,又能促进经济社会的健康发展,提高我国绿色税收体系中主要税种在税收总收入中的比重的目的,逐步提高过低的税率。

(三)完善计税依据,扩大从价计征范围

现行资源税的计税依据为应税产品的销售额或者销售数量(自用产品不包括在内),但是自然资源的开采使用,都会对资源造成消耗和对环境的破坏,尤其是不可再生资源。因此应将资源税的计税依据由按销售量和自用数量征税改为按实际开采或生产的数量征税,以促进资源进行合理有效开发利用,约束企业珍惜与节约国家资源,杜绝过度开采和开采中的浪费。从价计征的计税方式,建立了税收与资源价格波动直接挂钩的联动机制,体现了财税政策对经济周期的反向调节作用。对目前仍采用从量计征的资源税税目应积极探索采用从价计征,对《资源税税目稅率幅度表》中未列举名称的其他非金属矿产品从量计征模式改革为从价计征模式,在不增加企业总体税负水平的基础上,以充分发挥资源税的调节作用,实现绿色税收体系筹集环保资金、协调经济运行、理顺产业关系进而实现节约资源和保护环境的作用。

(四)合理安排支出,提高财政资金效益

对于资源税收入,世界各国的普遍做法一是专款专用,即用于资源开发地区的特定环境保护活动。二是纳入一般预算收入,用来制定补偿计划,以抵消资源税可能带有的累退性,用于补偿地方政府基金收费收入的削减,平衡地方财力,在地方政府总收入改革前后保持不变的同时,增强地方政府生态治理和环境保护积极性。但我国目前经济发展水平还不高,资源税收入宜先采用可信度较高的专款专用的方法,建立专门的资源保护基金,且无论是划归中央还是地方的资源税都应该投入到保护我国的资源上。◆

(通讯作者:张晓丽,中国财政经济出版社。陈智国,国家发展改革委中国经贸导刊杂志社新发展研究院)

猜你喜欢

中国对外贸易(2019年4期)2019-06-26

草原(2017年8期)2017-09-13

商业会计(2017年5期)2017-04-27

课程教育研究·新教师教学(2016年18期)2017-04-12

商业会计(2016年11期)2016-10-20

民生周刊(2016年10期)2016-06-18

人民周刊(2016年4期)2016-02-29