农业保险可以减轻自然灾害对农业经济的负面影响吗?

2021-04-12 16:33丁宇刚孙祁祥

财经理论与实践 2021年2期

丁宇刚 孙祁祥

摘 要:建立融合自然灾害、农业保险以及道德风险的动态模型。模型显示:自然灾害会降低农业产出,而农业保险可以降低自然灾害对农业生产的负面影响,但前提是道德风险的影响较小。实证表明,每增加1元农业保险保费对应的保障水平,可以降低由自然灾害导致的第一产业产出约8.19元的损失。同时,未发现农业保险市场在省级加总层面存在显著的道德风险。

关键词: 自然灾害; 农业保险; 道德风险; 农业经济

一、引 言

我国是一个自然灾害频发的国家,全国每年都会有很多农作物、家畜、家禽等因自然灾害受损和死亡。仅从进入新世纪以来的数据看,全国年均因旱灾损失的粮食就高达300多亿公斤,约为同期粮食总产量的6%。虽然我国农业经济产值占国民经济总产值的比例在下降,但由于我国二元经济结构的本质尚未改变,农村人口比例依然很高,农业、农村和农民问题依然严峻,粮食安全始终是关系我国经济发展和社会稳定的重大战略问题。鉴于农业经济在我国依然占有重要地位,研究农业保险这一重要风险管理工具能在多大程度上减轻自然灾害对农业经济的负面影响,无疑具有非常重要的意义。

目前,已有很多文献研究了农业保险在促进农业经济发展方面的作用。在理论研究方面,有研究通过建立包含农业风险和农业保险的一般均衡动态模型,发现引入农业保险可以提高均衡产出[1, 2]。但在实证文献方面,现有研究的发现却很不一致。例如,国外有研究发现农业保险可以显著提高农业产出和农民收入[3],而也有研究则发现农业保险并没有对农业经济产生正向影响[4]。同样,国内相关实证研究分析了我国政策性农业保险对农业发展和农民收入的影响,有的发现了显著的正向作用[2,5-7],而另一些则发现农业保险并未发挥应有的作用[8,9]。

然而,现有研究并未对上述实证结果的差異给出理论解释,这给农业保险的政策制定和实施带来了“不确定性”。研究表明,农业保险可以通过损失补偿功能促进农业再生产,但它也可能产生道德风险并对农业生产产生负面影响;如果不考虑道德风险及其动态变化对均衡产出的影响,将会高估农业保险的正向作用。换句话说,未考虑道德风险的理论模型很难对实证结果给出合理解释。此外,相关实证研究只分析了农业保险与农业经济的关系,而没有从农业保险的损失补偿功能角度,检验农业保险为什么可以稳定和促进农业经济,更没有考虑农业保险市场中可能存在的道德风险对实证结果所带来的影响。基于上述考虑,本文在现有文献的基础上,通过融合了自然灾害、农业保险以及道德风险的理论模型和实证分析,研究农业保险在减轻自然灾害对农业经济的负面影响中的作用。

二、理论模型

从理论上来说,农业保险会对农业经济产生两个相反的作用力:一方面,在农业生产者因灾受损时,农业保险可以对其进行补偿,稳定农业生产者的收入,从而保证农业再生产顺利进行;另一方面,农业保险也可能产生道德风险问题,即投保人可能会通过作为或者不作为的方式造成损失概率或程度的增加,这将给农业经济带来额外损失,不利于农业经济的发展[4,10,11]。鉴于此,农业保险在减轻农业自然灾害负面影响中的效果,取决于上述两种相反力量的共同作用。

(一)模型建立

1. 基本设定。

因为本文不考虑各部门的交互作用,所以,假设经济体仅由农业部门构成。关于消费和生产的设定如下:

(1)代表性生产者的消费行为。由于这里不考虑不同代际之间转移的影响,所以,假设代表性生产者可以永久生存。代表性生产者通过选择每个时期的消费和储蓄来最大化终生效用:

(2)生产行为。假设在未考虑农业自然灾害和保险时的人均农业产出是yb=f(k)。其中,f(·)是单调递增的凹函数。产出以货币价值来衡量。k是人均投入。农业生产的资本投入包括固定资产投资(如土地、农机)和消耗性投入(如化肥利用)。因为本文只关注农业风险和农业保险对整体投入的影响,所以未对各种生产投入进行区分,而是将这些投入放在一起,并假定其平均折旧率为d。

2. 自然灾害。

3. 农业保险。

农业保险通过作用于投入来影响农业产出。首先,代表性生产者必须为购买农业保险支付保费。用at来衡量第t期的农业保险水平,其值为0到1。如at=0,则意味着没有购买任何农业保险;at=1则表示全额保险。农业保险的精算公平的价格是atfktEX。此外,保费还包括一个加载因子(θ)。θ代表风险溢价或保费补贴。若θ>0,则表示投保人(农业生产者)承担风险溢价;若θ<0,则说明农业生产者获得了保费补贴。

4. 道德风险。

本文模型不对事前道德风险和事后道德风险进行区分,而是利用实际损失g(X,at-1),对第t期的客观风险和整体道德风险(包括事前道德风险和事后道德风险)的综合影响进行度量。当农业自然灾害严重程度增加时,损失将会增加,即gXX,at-1≥0。当被保险人获得更高的保险保障水平时,他们有更多的或至少相同的动机不作为或进行欺诈,从而增加了损失,即gaX,at-1≥0。这样一来,同时考虑农业自然灾害和道德风险时的农业产出是ym=1-g(X,at-1)fkt-1。在发生损失时,被保险人可以得到的保险赔偿为αt-1gX,at-1fkt-1。

(二)模型的均衡和实证检验假设

为了简化分析但不失一般性,本文进一步假设gaX,at-1=(1+μat-1)X;该损失函数满足gXX,at-10和gaX,at-1≥0。其中,μ刻画了道德风险的高低,μ越大说明道德风险对农业产出的影响越大。

式(3)表明,处于稳态的资本是由贴现系数(β)、折旧率(d)、客观风险水平(EX)、加载系数(θ)、保险水平(a)和道德风险水平(μ)决定。这里主要关注农业自然灾害的严重程度、农业保险和道德风险对稳定状态产出的影响。当预期损失(EX)增加时,f'km将上升。由于f'(·)是单调的,所以当预期损失增加时,稳态下的资本和产出将会减少,即客观风险水平的增加会导致生产预期下降。由此,本文得到第一个实证检验假设:

假设1 在其它条件相同时,农业自然灾害严重程度越高,则农业产出越低。

农业保险通过式(3)中的三个参数(负载因子θ、保险水平a和道德风险水平μ)来影响均衡产出。其他条件不变的情况下,更大的负载因子θ降低了均衡产出。θ越大意味着相比精算公平价格有更大的溢价,这会减少农业生产的资本投入。也就是说,如果生产者获得更多的保费补贴,他将会有更多的资本投入。保险水平a和道德风险μ也会影响均衡产出,但从式(3)无法判断其具体影响。为了分析二者对均衡产出的影响,本文进一步对A进行求导。对保险水平a求导得到式(4):

根据式(4),因为0≤a≤1,所以A′(a)不大于零。因此,当a增加时,A会下降,f′k也会下降,即均衡产出上升。农业保险保障水平越高,生产者在發生损失时将得到更多的赔偿,而且与支付的保费相比,在发生损失时获得的保险补偿要高得多。也就是说,保险保障水平的提高,意味着未来一段时期对资本投入的预期的增加,由此将刺激农业生产。根据式(5),A′(μ)始终不小于零,即A是μ的非减函数,所以f'k也是μ的非减函数。因此,当其他条件相同时,道德风险增加会导致产量减少。如果道德风险的负面影响过大,那么,将会抵消农业保险损失补偿功能带来的正面作用。由此,得到本文的第二个实证检验假设:

假设2 在其他条件相同且道德风险的影响较低时,农业保险能降低自然灾害对农业产出的负面影响。

三、计量模型和数据说明

(一)回归模型

本文运用省级面板数据进行回归分析。如前文所述,当综合考虑自然灾害、农业保险和道德风险时,且假设道德风险是通过放大客观自然灾害的损失来产生影响的,农业经济的均衡产出函数为:

其中,lnEyi,t是地区i在第t年的第一产业人均产值(对数);EXi,t为农业自然灾害严重程度,用农业用地成灾面积比例来衡量;ai,t为农业保险保障水平;Ci,t是一组控制变量;θi是省份固定效应;λt是年份固定效应;εi,t是随机扰动项。

控制变量包括直接投入变量和影响农业生产的间接因素变量。直接投入变量包括农用土地面积、农用机械总动力、化肥和农药。间接因素变量包括财政支出以及第一产业产出与国内生产总值之比。政府的财政支出可以控制住不包括在农业生产直接投入中的其他投资的差异;例如,各省公路和铁路等基础建设的差异。另外,用第一产业产值占国内生产总值的比率来反映一个省的第一产业的重要性。如果某省的第一产业较重要,将可能得到更多的资源倾斜,因此,该比率可以控制住省份之间未包括在直接投入和财政支出中的其它差异。

(二)数据说明和变量描述性统计

本文数据主要来自《中国保险年鉴》《中国农村统计年鉴》和《中国统计年鉴》。《中国保险年鉴》提供了各省每年的农业保险保费收入和农业保险赔偿支出数据。在宏观层面,本文不关注个体的差异,而是使用连续变量“人均农业保险保费”或“人均农业保险赔偿”来衡量地区农业保险保障水平,这也是相关文献的普遍做法[2,7,8]。成灾面积、第一产业产出、第一产业劳动力数、农业用地面积、农业机械总动力、化肥和农药使用量的数据均来自《中国农村统计年鉴》。财政支出以及生产总值的数据来自《中国统计年鉴》。本文基准回归的样本,包含2002年到2018年中国大陆31个省、直辖市、自治区的数据,共计527个观测值。变量的描述性统计汇总于表1。

四、实证结果分析

(一)基准回归结果分析

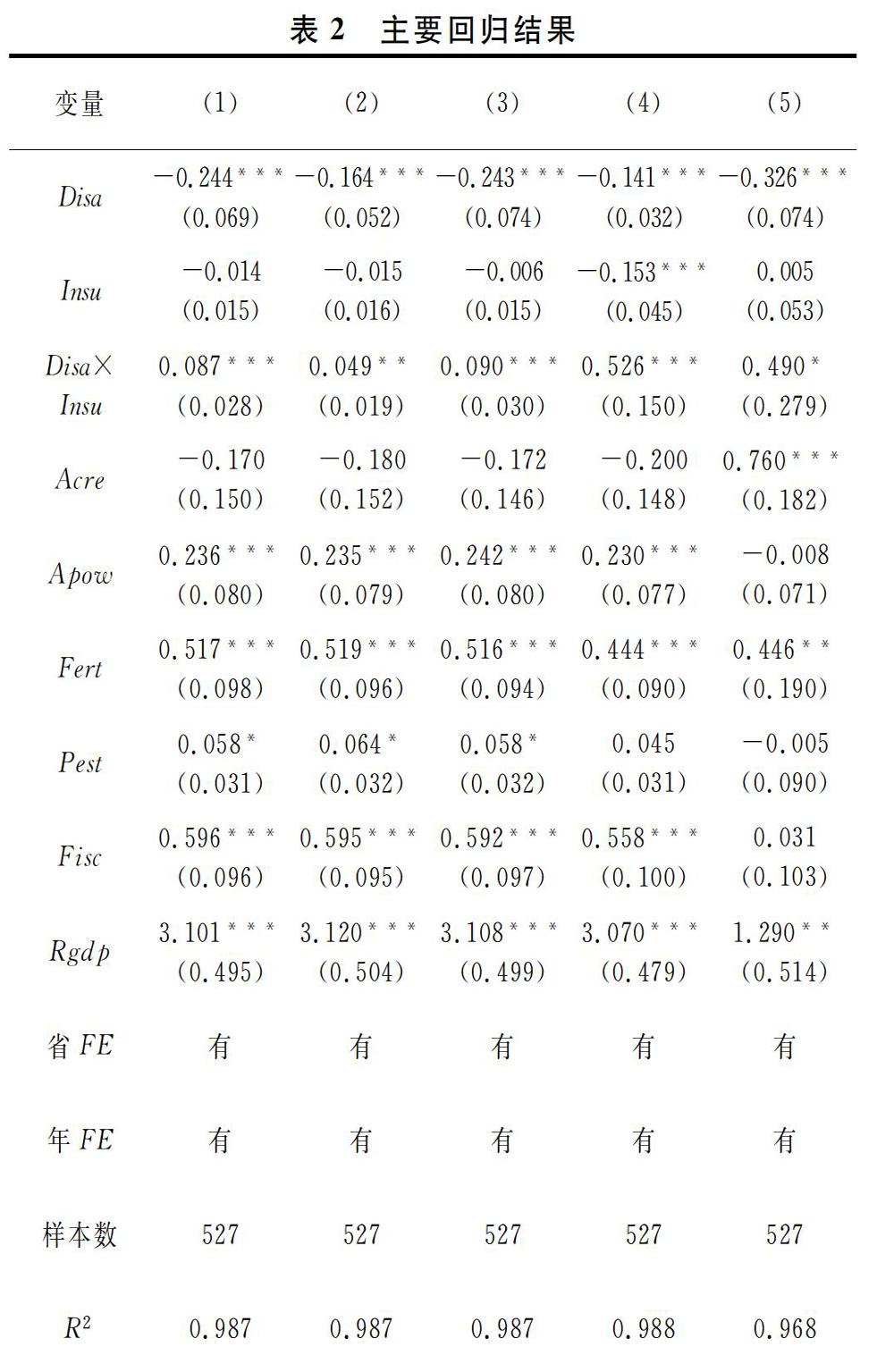

表2报告了固定效应模型的回归结果。第(1)列以成灾面积比例衡量农业自然灾害的严重程度,以人均农业保险费收入衡量农业保险发展水平,为本文的基准回归结果。自然灾害(Disa)的回归系数为-0.244,在1%水平下统计显著。该系数表明,在农业保险保障水平为0时,成灾面积比例每增加一单位标准差(10.1%),第一产业人均产出(对数)将相对其均值降低0.269%(=10.1%×0.244/9.152)。从绝对值来看,相较其均值将下降25.38元/人(=exp9.152×0.269%)。这个结论验证了假设1。

农业保险(Insu)的回归系数为-0.014,在统计意义上不显著。这说明,如果没有自然灾害,农业保险无法发挥任何保障作用。这是因为,如果不存在农业自然灾害的不确定性,那么,成为确定性支出的农业保险保费却无从发挥任何保障作用。换句话说,只有存在农业风险,农业保险才有存在的意义。这里的结果与相关研究结论一致:即在农业生产风险更大的地区,农业保险对农业产出的促进作用更强[5]。

农业保险与成灾面积的交互项的估计系数为0.087,在1%水平下显著。该结果的经济意义为,假设处于平均自然灾害严重程度(成灾面积均值=0.135),那么,增加1%的农业保险保障水平可以降低相当于0.0117%(=0.087×5%)的第一产业人均产出的损失;换算成绝对值则为即,每增加1元保费对应的农业保险保障水平,可以降低由农业自然灾害导致的第一产业产出的约8.19元损失。这证明了假设2。

(二)稳健性检验

本文通过变换衡量农业自然灾害严重程度和农业保险保障水平的变量,来验证基准回归结果的稳健性。

1. 用受灾面积比例来衡量自然灾害严重程度。

在《中国农村统计年鉴》中,除了“成灾面积”这一变量,还有“受灾面积”。前者是指年内因遭受自然灾害,使农作物较正常年景产量减产三成以上的农作物播种面积;而后者是指年内因遭受自然灾害,使农作物较正常年景产量减产一成以上的农作物播种面积。按照此定义,如果基准回归结果是稳健的,那么受灾面积比例也会对第一产业人均产出有负向影响。用受灾面积比例衡量农业自然灾害的严重程度,重新进行如式(7)所示固定效应回归,得到的结果汇总于表2的第(2)列。可以看到,得到的结果与第(1)列的基本一致,这验证了本文结果的稳健性。

2. 用不同的农业保险保障水平衡量变量。

除了人均农业保险保费收入,人均农业保险赔款支出也可以作为农业保险保障水平的衡量变量[12]。因此,本文将表2第(1)列的基准回归中的人均农业保险保费替代为人均农业保险赔偿,再次进行如式(7)所示的回归,得到的结果汇总于表2的第(3)列。此时,不论是估计系数大小还是相应的标准误,都与基准回归结果基本一样,从而证明了回归结果的稳健性。

另外,相关研究指出,农业保险保障水平等于农业保险总保额与农业总产值之比[13];然而,相关统计数据未公开历年各省的农业保险保额。不过,保额和保费一般是正相关,因此,本文用“农业保险总保费/农业总产值”(农业保险深度)来衡量农业保险保障水平[5]。如表2第(4)列所示,农业保险保障水平和成灾比例交互项的估计系数为0.526,在1%水平下显著,这和基准回归结果一致。总之,回归结果在不同的农业保险保障水平衡量变量下是稳健的。

3. 用粮食作物产量作为被解释变量。

本文进一步用粮食作物产量作为被解释变量,得到的回归结果如表2的第(5)列所示。此时,成灾面积(Disa)的估计系数显著为负,而它与农业保险保障水平变量的交互项的估计系数显著为正。此结果与第(1)列的基准结果一致,从而进一步证明了回归结果的稳健性。

(三)内生性问题讨论

回归中可能存在同时影响农业保险保障水平和第一产业产出的遗漏变量,也可能存在同时影响农业自然灾害严重程度和第一产业产出的遗漏变量。对于这类遗漏变量的问题,本文首先通过加入控制变量和固定效应来解决。另外,回归中还加入了省份固定效应以吸收不随时间变化的地区特征的影响。

然而,即使加入了控制变量和固定效应,也依然可能存在未能观测到的会同时影响农业保险保费收入和第一产业产出的因素。另外,在本文的两个核心解释变量中,农业保险保障水平还可能存在因雙向因果导致的内生性问题:农业保险可以降低农业自然灾害带来的损失,从而促进第一产业发展;同时,第一产业产值越高的地区,对农业保险的需求较高,所以越有可能有较高的农业保险发展水平。

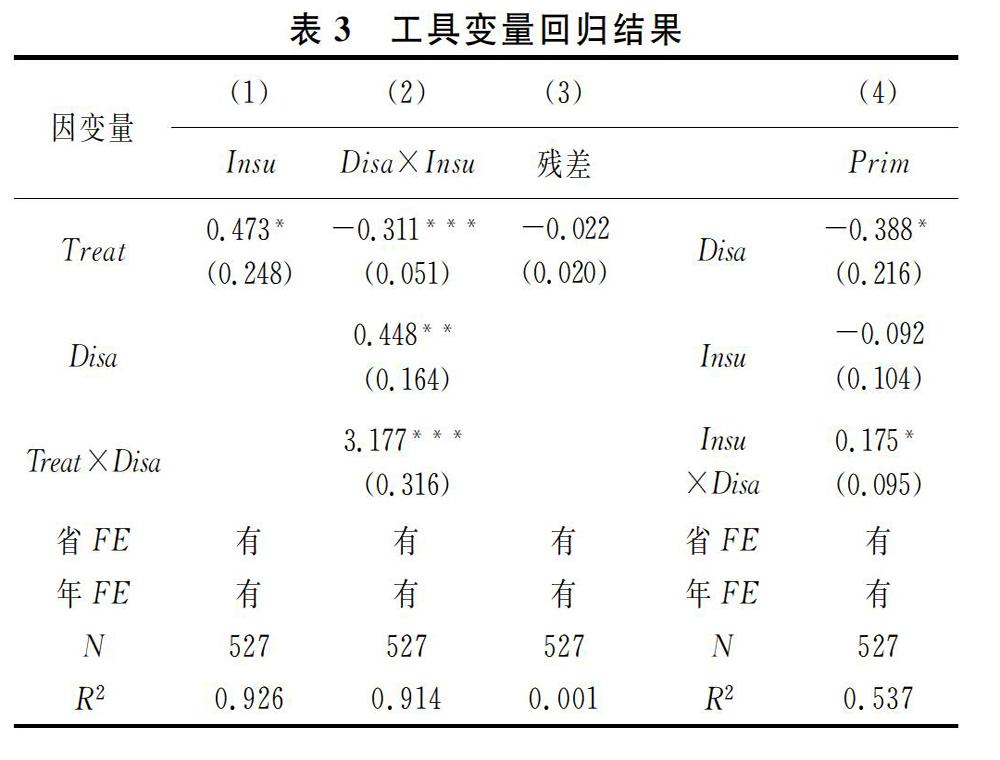

为此,本文通过工具变量法来进一步解决农业保险变量的内生性问题。根据2007年前后政策性农业保险试点展开情况来构造农业保险保障水平的工具变量。我国从2007开始,陆续开展种植业保险保费补贴试点:2007年试点省份为吉林、湖南、四川、江苏、内蒙古、新疆,2008年新增试点河北、辽宁、黑龙江、安徽、山东、河南、湖北、浙江、福建、海南,2009年新增试点为江西,2010年新增试点为山西、广东、云南、甘肃、青海、宁夏,2011年新增的有广西、贵州、西藏、陕西、重庆,2012年新增的有北京、上海、天津。另外,不同省份的补贴水平存在差异:中西部地区的补贴力度为保费的65%,而对东部地区为60%。基于此,本文构建一个变量(Treat)来刻画上述试点陆续开展情况:如果某省在t年成为试点地区且补贴力度为60%(65%),那么,该省在t年及之后年份的值取0.6(0.65),否则为0。该变量是农业保险的工具变量,而该变量和农业灾害的交互项即为农业保险与农业灾害交互项的工具变量。

表3汇报了工具变量回归结果。有效的工具变量需要满足相关性和排他性。关于Treat和农业保险保障水平的相关性,可以从两个方面进行说明。一方面,农业保险保费补贴政策提高了人们对农业保险的购买意愿,从而增加了试点省份的农业保险保障水平;另一方面,如表3第(1)列所示,当用农业保险保费收入对Treat进行回归时,Treat的回归系数是显著为正的;如第(2)列所示,当用农业保险和农业灾害(Disa)的交互项对Treat、农业灾害及其交互项进行回归时,Treat和Disa的交互项的估计系数也是显著的。这说明本文的工具变量和内生变量具有较强的相关性。此外,Cragg-Donald的Wald 检验F统计量值为7.62,大于“10% maximal IV size”(7.03),说明不存在“弱工具变量”的问题。关于Treat和残差项不相关(排他性),本文用基准回归得到的残差对Treat进行回归,如第(3)列所示,发现Treat和残差项的相关性不显著。总之,本文的工具变量满足相关性和排他性的要求。

第二阶段的回归结果如第(4)列所示。农业自然灾害的估计系数在10%水平下显著为负,说明农业自然灾害会显著降低当期第一产业人均产出。农业保险变量的回归系数在统计意义上不显著。农业自然灾害和农业保险交互项的系数为0.175,在10%水平下显著,这说明农业保险可以显著减轻农业灾害对第一产业产出的负面影响。因此,工具变量回归的结论与基准回归的结果一致。

(四)关于道德风险的讨论

前面的回归结果证明了,农业保险可以减少自然灾害对农业经济的负面影响。理论模型显示,要想实现农业保险的上述作用,就需要满足:道德风险的影响不显著,或者至少其负面影响小于损失补偿功能带来的正面作用。本文接下来对此进行验证。如果结果显示农业保险道德风险的影响不显著,那么就证明了本文结论成立的前提;反之,本文的结论和其成立前提将无法自洽,需要重新审视已有结论。

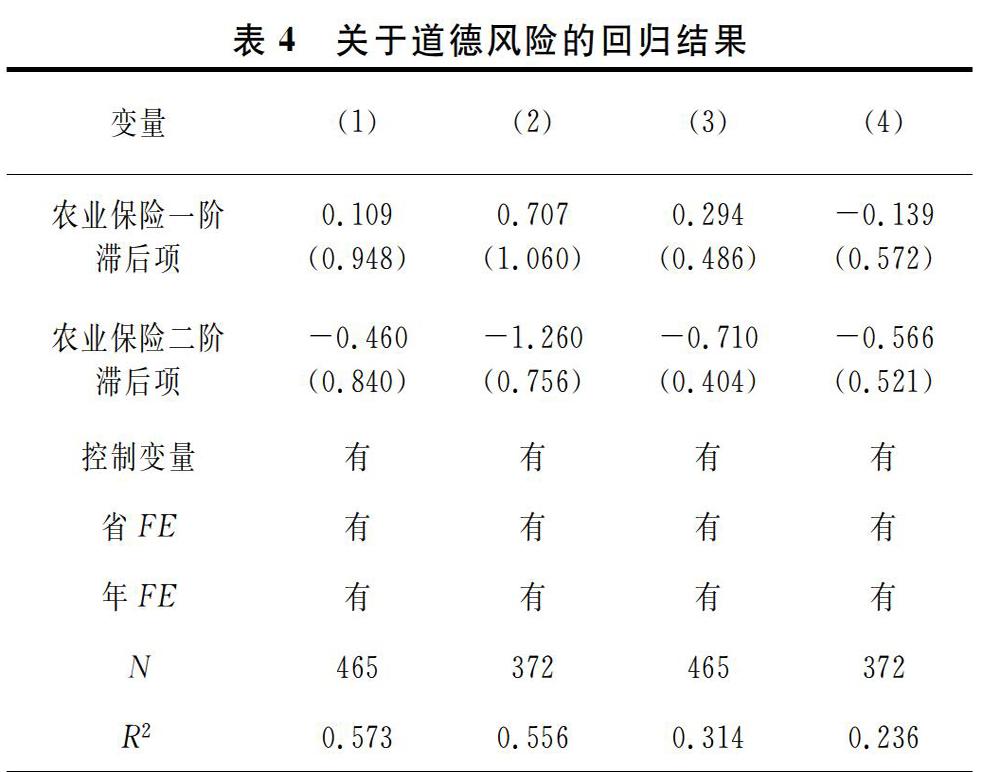

道德风险的一个表现是,农业生产者在购买农业保险或农业保险保障水平变化后,会改变自己的生产行为,包括改变生产投入[14,15]。如果存在显著道德风险,相较于农业机械等固定资产投入,化肥、农药等消耗性投入的变化会更加明显。而这种微观层面的变化会最终加总反映到宏观层面。因此,如果存在道德风险,那么,在控制其他因素的影响后,农业保险保障水平较高地区的农药、化肥使用水平也会更高。基于此,本文用省级加总的化肥、农药使用水平对农业保险保障水平的一阶滞后项和二阶滞后项进行回归,以检验在省级加总后平均意义上是否存在显著的(事前)道德风险。回归结果如表4所示。

第(1)(2)列是以化肥使用水平为被解释变量的回归结果。在第(1)列中,农业保险一阶滞后项的回归系数为0.109,二阶滞后项的回归系数为-0.460,二者在统计意义上都不显著。这说明农业保险不会显著影响化肥使用水平。第(2)列将样本限制为2007年及之后,得到了同样的结果。对农药使用水平的回归结果汇报于表4的第(3)(4)列。在第(3)列中,农业保险一阶滞后项的回归系数为0.294,二阶滞后项的回归系数为-0.71,在统计意义上都不显著。当限制样本后,农业保险一阶和二阶滞后项的回归系数依然都不显著。由此可见,农业保险的购买行为没有显著影响农药使用水平。

简言之,在省级层面,农业保险保障水平的变化,没有显著改变加总后的农药和化肥使用水平。这说明在省级加总后,不存在显著的(事前)道德风险问题,由此也基本印证了主要结论成立的前提。诚然,这里的结果只能说明在省级加总后,平均意义上没有显著的事前道德风险,但并不能说明我国农业保险市场不存在道德风险,因为不排除在特定地区和人群中可能存在道德风险;比如,有研究以黑龙江等四省调查农户为样本,发现参保农业保险会显著降低农户的有机肥施用[14]。

综上,本文更完整地验证了假设2:在其他条件相同,且道德风险的影响很小的情况下,农业保险可以降低农业自然灾害对农业经济的负面影响。

五、结论与政策含义

本文主要结论如下:首先,自然灾害会显著降低农业产出。其次,农业保险能够有效减轻自然灾害对农业经济的负面影响;具体来说,每增加1元保费对应的农业保险保障水平,可以降低由农业自然灾害导致的第一产业产出约8.19元的损失。在用不同的衡量变量,以及对内生性问题进行处理后,上述结论依然成立。另外,在省级平均意义上不存在显著的道德风险问题,由此印证了本文主要结论成立的前提条件。

本文结论具有重要政策含义:首先,证实了农业保险是从事农业生产的个人和企业的重要风险管理工具。当损失发生时,如果没有农业保险,农业产出会因为受到自然灾害而急剧减少,农业再生产也会受到影响。而农业保险可以通过其损失补偿功能,降低自然灾害对农业生产者的冲击,从而稳定农业经济。其次,研究结果为政府对农业保险进行保费补贴提供了支持。由于农业风险较高,如果按照实际损失率来向农户收取保费,农户无法承担高额的保费,这将会降低农户对农业保险的需求。而通过对农业保险进行保费补贴,就可以有效刺激农业生产者对农业保险的需求,促进农业保险市场的发展,提高农业风险保障水平,这将有利于农业经济的发展。

参考文献:

[1] Xu J, Liao P. Crop insurance, premium subsidy and agricultural output[J]. Journal of Integrative Agriculture, 2014,13(11):2537-2545.

[2] 邵全权,郭梦莹.发展农业保险能促进农业经济增长吗?[J].经济学动态,2020(2):90-102.

[3] Annan F, Schlenker W. Federal crop insurance and the disincentive to adapt to extreme heat[J]. American Economic Review, 2015,105(5):262-266.

[4] Goodwin B K, Smith V H. What harm is done by subsidizing crop insurance? [J]. American Journal of Agricultural Economics, 2013,95(2):489-497.

[5] 王向楠.农业贷款、农业保险对农业产出的影响——来自2004~2009年中国地级单位的证据[J].中国农村经济,2011(10):44-51.

[6] 马九杰,崔恒瑜,吴本健.政策性农业保险推广对农民收入的增进效应与作用路径解析——对渐进性试点的准自然实验研究[J].保险研究,2020(2):3-18.

[7] 费清,江生忠,丁寧.技术进步、保险保障与农民收入——基于东中西部地区地级单位的面板GMM方法[J].财经理论与实践,2018,39(4):100-104.

[8] 江生忠,张煜.农业保险对农村经济的助力效果分析——基于3SLS方法[J].保险研究,2018(2):102-111.

[9] 张伟,易沛,徐静,等.政策性农业保险对粮食产出的激励效应[J].保险研究,2019(1):32-44.

[10]Turvey C G, Hoy M, Islam Z. The role of ex ante regulations in addressing problems of moral hazard in agricultural insurance[J]. Agricultural Finance Review, 2002(3):103-116.

[11]王国军,王冬妮,陈璨.我国农业保险不对称信息实证研究[J].保险研究,2017(1):91-100.

[12]代宁,陶建平.政策性农业保险对农业生产水平影响效应的实证研究——基于全国31个省份面板数据分位数回归[J].中国农业大学学报,2017,22(12):163-173.

[13]张峭,王克,李越,等. 我国农业保险风险保障:现状,问题和建议[J]. 保险研究, 2019(10):4-19.

[14]张驰,张崇尚,仇焕广,等.农业保险参保行为对农户投入的影响——以有机肥投入为例[J].农业技术经济,2017(6):79-87.

[15]钟甫宁,宁满秀,邢鹂,等.农业保险与农用化学品施用关系研究——对新疆玛纳斯河流域农户的经验分析[J].经济学(季刊),2007(1):291-308.

(责任编辑:钟 瑶)

猜你喜欢

中国商论(2016年34期)2017-01-15

东方教育(2016年3期)2016-12-14

时代金融(2016年30期)2016-12-05

时代金融(2016年29期)2016-12-05

农业与技术(2016年15期)2016-11-09

课程教育研究·学法教法研究(2016年19期)2016-09-07

企业导报(2016年13期)2016-07-19

中国市场(2016年24期)2016-07-06

现代企业(2015年6期)2015-02-28

四川生理科学杂志(2014年2期)2014-02-28