商业银行公司治理评价及提升路径研究

2021-04-12 16:24刘知奕罗文涵

商场现代化 2021年3期

刘知奕 罗文涵

摘 要:随着经济新常态及互联网金融的深入,商业银行公司治理也随着时代的进行而不断演进,对商业银行公司治理能力的有效提升能够保证商业银行在高速发展的经济社会中保持动力。本文通过因子分析法测度商业银行公司治理能力,通过csQCA技术得到商业银行公司治理的条件组合,最终得到商业银行公司治理的提升路径。研究结果显示,商业银行总资产规模极大地制约了商业银行的公司治理水平。

关键词:商业银行公司治理;因子分析法;csQCA技术;提升路径

一、引言

随着互联网技术和大数据技术的广泛应用,经济社会的发展进入新常态,金融市场的竞争愈发激烈。商业银行作为金融系统的核心载体,在高速发展的经济社会中起到至关重要的作用,在现金储蓄、网络借贷、线上理财和网上银行等方面均保持不可替代的作用。为保证商业银行在互联网金融时代拥有较强的生命力和可持续发展的动力,加强商业银行公司治理极有必要,而在互联网金融时代,商业银行公司治理则须依据时代发展现状进行相应的创新,为科学地观察其创新程度和创新能力,需结合互联网金融视角系统测度商业银行公司治理指数,为有效提升商业银行市场竞争力、巩固其市场地位,提出商业银行公司治理的提升路径是本文的主要目的。

关于商业银行公司治理评价的研究主要集中在公司治理绩效的评价以及指标体系的构建。刘宏宇(2007)从公司治理监管的角度采取多种措施提升商业银行公司治理水平,在中介机构以及国际机构所构建的公司治理评价体系的基础上,构建监管视角下的商业银行公司治理评价体系;张振兴(2009)认为商业银行公司治理相较于其他行业具有极大的独特性,这种独特性是由资本结构、合约、信息等不透明或不对等所带来的;周宗安等(2009)在巴塞尔及银监会对商业银行公司治理相关指导的基础上,结合我国商业银行运营的现状,将10家商业银行作为样本,提出商业银行公司治理评价指标体系;杜莉(2014)通过定性研究和定量研究的方法,对股份制改革后的商业银行公司治理绩效的影响因素进行分析,并对商业银行公司治理绩效进行评价,最终提出商业银行公司治理提升策略;李晓庆(2020)将59家商业银行2008年-2017年的数据作为样本,利用WRDDM模型测度公司治理无效率得分。研究结果显示,国有银行的公司治理能力较高,股份制银行次之,而城商银行的公司治理能力则相对较弱。关于商业银行公司治理的研究则较为广泛,包括公司治理机制及制度的研究、公司治理影响因素的研究、公司治理与多种绩效影响关系的研究等,李堪(2013)基于多因子模型实证分析了公司治理与经营绩效的影响关系。研究结果显示,管理层规模和高管薪酬对商业银行经营績效有显著的正向影响,对商业银行经营绩效有显著的负向影响的指标包括独立董事规模和股权集中度;同理邹玲等(2017)将城市商业银行作为研究对象探讨公司治理与经营绩效之间的关系;胡志强(2016)从公司治理机制研究的视角出发,选取14家上市银行作为样本,比较上市银行与农村银行公司治理机制的差异。

二、研究设计

1.研究方法

(1)因子分析法

因子分析法是根据指标相关程度,为了排除各指标间信息的重叠,将相关程度较高的指标进行分组的较为精准的统计方法,使得各主成分之间互不相关,主成分与原始变量之间信息不重叠,从而使得指标具备更加优越的性能。一般步骤包括原始指标处理、计算指标相关矩阵、计算相关矩阵的特征根和特征向量、列出主成分表达式、计算主成分得分,其中计算指标相关矩阵的公式如下:

式中,rij是指标xi与xj之间的相关系数。随后计算特征方程,并求出所有特征根,相对应的特征向量tj=(Tij,t2j,,tmj),最后,列出主成分表达式。

(2)csQCA技术

QCA技术作为一种研究方法,同时也兼具一种研究工具的作用,其实质已经超越了定性研究和定量研究,同时在研究的过程中,包含“组态比较”和“集合论”,在用法上,QCA技术通过计算机运算将大量案例进行系统的分析并最终得到其相似性和差异性,也可被理解为是“结果驱动”的一种原理,即该方法可以通过在不同情境下所识别出的相同结果的因果路径来评估“多重并发因果关系”。QCA技术的4种具体方法包括清晰集定性比较分析(csQCA)、多值集定性比较分析(mvQCA)、模糊集定性比较分析(fsQCA)和MSDO/MDSO(最大相似、不同结果、最大不同、相同结果)。QCA技术主要包括5类应用,分别为汇总数据、检查数据的一致性、检验假设或已有理论、快速检验猜想和发展新的理论论断。

在QCA技术中,应用较为广泛的是csQCA技术,这种方法能够根据变量数值关系确定二分阈值表和“真值表”,由于本文所选取的数据均为精确的统计数据,因此本文采用csQCA作为研究方法。其中csQCA的基础是布尔代数,在布尔代数中,逻辑“AND”由“*”表示、逻辑“OR”由“+”表示,逻辑“非”由“~”表示,条件与结果之间的联系用“→”表示,通常用来解释因果关系。而布尔最小化是一种能够将复杂表达式简约化的一种方法,其表达式可创建为:

A*B*C+A*B*~C→D……………(1)

式1中,假设A、B、C为三个条件变量,则该表达式则可以被解读为条件A的存在和条件B的存在以及条件C的存在OR条件A的存在和条件B的存在以及条件C的不存在导致了结果D。

由上式可以看出,无论条件C是否存在,都不会影响结果D,因此上述表达式可以更简化为式2,该表达式可以被解读为A存在和B存在导致了结果D。

A*B→D……………(2)

csQCA的主要操作步骤为首先构建二分阈值表,在此基础上构造“真值表”,随后进行布尔最小化,即分别对组态1和组态0进行布尔最小化,对结果公式进行精简,从而得到引发结果最为精简的路径方法的条件组合得到结论。

2.研究对象及指标体系

本文选取10家上市商业银行作为研究对象,将2018年的商业银行数据作为样本,样本数据均来自于银行年报信息披露,参照周晓珺(2013)的商业银行公司治理绩效评价指标体系,构建如表1的评价指标体系。

三、商业银行公司治理评价

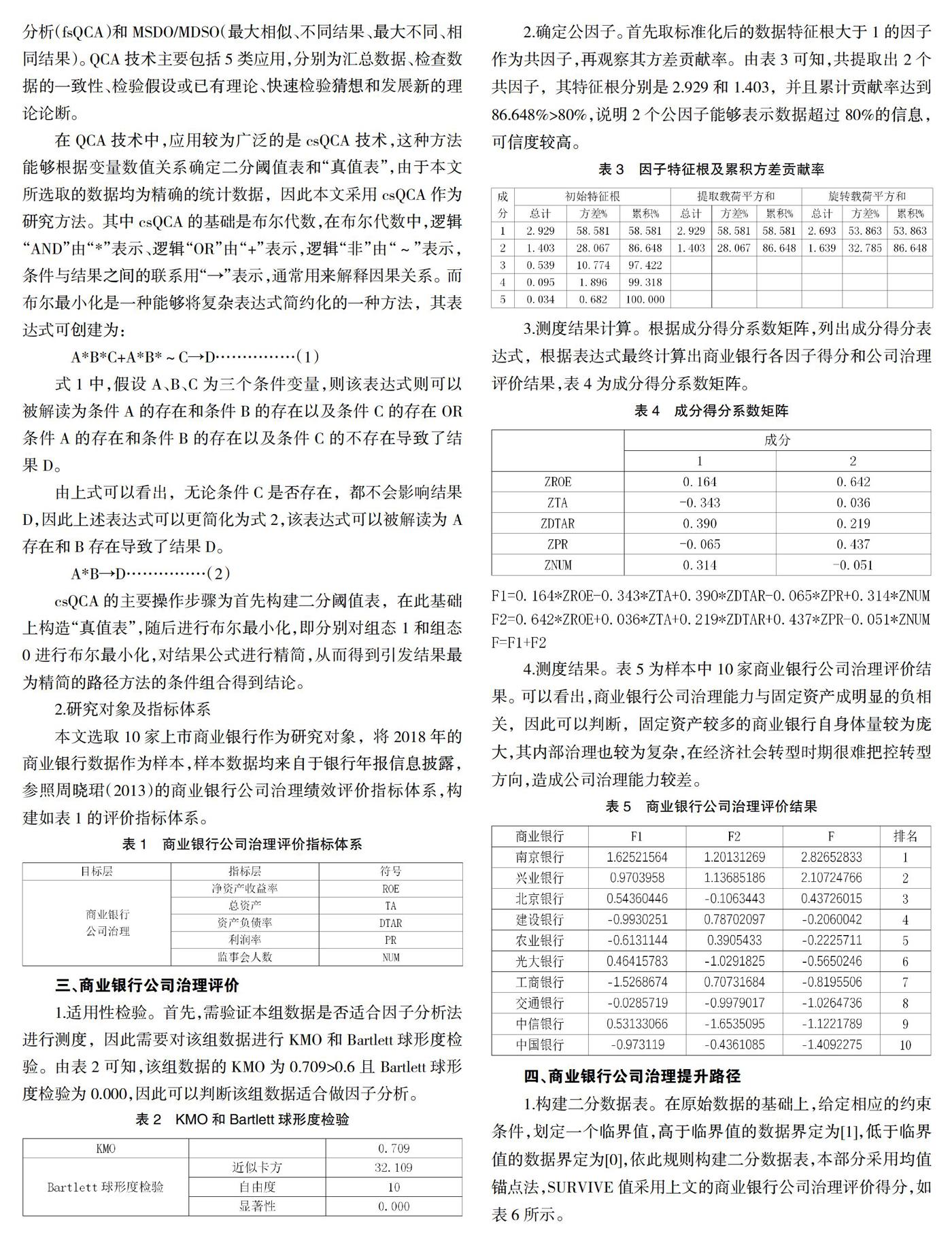

1.适用性检验。首先,需验证本组数据是否适合因子分析法进行测度,因此需要对该组数据进行KMO和Bartlett球形度检验。由表2可知,该组数据的KMO为0.709>0.6且Bartlett球形度检验为0.000,因此可以判断该组数据适合做因子分析。

2.确定公因子。首先取标准化后的数据特征根大于1的因子作为共因子,再观察其方差贡献率。由表3可知,共提取出2个共因子,其特征根分别是2.929和1.403,并且累计贡献率达到86.648%>80%,说明2个公因子能够表示数据超过80%的信息,可信度较高。

3.测度结果计算。根据成分得分系数矩阵,列出成分得分表达式,根据表达式最终计算出商业银行各因子得分和公司治理评价结果,表4为成分得分系数矩阵。

4.测度结果。表5为样本中10家商业银行公司治理评价结果。可以看出,商业银行公司治理能力与固定资产成明显的负相关,因此可以判断,固定资产较多的商业银行自身体量较为庞大,其内部治理也较为复杂,在经济社会转型时期很难把控转型方向,造成公司治理能力较差。

四、商业银行公司治理提升路径

1.构建二分数据表。在原始數据的基础上,给定相应的约束条件,划定一个临界值,高于临界值的数据界定为[1],低于临界值的数据界定为[0],依此规则构建二分数据表,本部分采用均值锚点法,SURVIVE值采用上文的商业银行公司治理评价得分,如表6所示。

2.构建“真值表”。对二分数据表进行整合,即可得到初步构建的真值表,即对具有相似信息的对象的整合,通过fsQCA软件进行运算,如表7所示。

3.中间解及简约解。进一步,对条件组合一致性(consistency)和覆盖度(coverage)进行分析。针对真值表进行布尔代数最小化运算,会得到简约解、中间解以及复杂解,其中简约解所得到的结果较为宽泛,而中间解介于复杂解和简约解之间,能够完整地还原案例的实际情况,因此对中间解和简约解进行分析,中间解及简约解的结果分别如表8和表9所示。

由结果可以看出,当结果变量为“1”时,结果中所包含的2个组合分别的一致性(Consistency)以及总体一致性(Solution consistency)均为1.0,并且2组组合的总体覆盖度(Solution coverage)为1.0,均大于理论值0.8。

4.条件组合分析。通过对中间解和简约解的分析,构建出商业银行公司治理的路径,用●和分别表示必要条件和非必要条件,路径结果如表10所示。

综合中间解与简约解的结果,最终得到商业银行公司治理的提升路径,即为提升DTAR、PR和NUM三项必要条件,尽量降低TA一项非必要条件。

五、结论

本文旨在探求经济新常态下的商业银行公司治理提升路径,将10家上市商业银行作为研究对象,选取其2018年的相关数据,首先通过因子分析法科学地测度商业银行公司治理水平并进行综合排名,将排名结果作为约束条件带入csQCA算法,最终通过构建二分数据表和真值表,以及对中间解和简约解的分析,列出商业银行公司治理提升的路径组态。研究结果显示:(1)商业银行的整体规模制约了银行的公司治理,总资产规模较大的商业银行公司治理的难度也较大,不利于公司在高速发展的经济社会中实现公司治理的转型;(2)商业银行的提升路径较为单一,可通过加大债务、提高利润以及扩充监事会规模来提升公司治理水平,同时要制约公司进行非必要性的规模扩充。

参考文献:

[1]刘宏宇.商业银行公司治理的监管与评价[J].国际金融研究,2007(01):35-40.

[2]张振兴.我国大型商业银行公司治理改革评价和问题剖析[J].投资研究,2009(07):2-7.

[3]周宗安,邓岩.公司治理评价指标体系设计:10家商业银行样本[J].改革,2009(11):141-148.

[4]杜莉,张鑫.中国国有商业银行治理结构改革绩效评价与提升[J].社会科学战线,2014(03):85-89.

[5]李晓庆,朱苏祺.基于WRDDM模型的我国商业银行公司治理绩效评价[J].统计与决策,2020,36(03):136-140.

[6]李堪.商业银行公司治理与经营绩效的实证分析[J].金融论坛,2013,18(05):28-34.

[7]邹玲,许丽烨,曾金萍.我国城市商业银行公司治理与经营绩效关系研究[J].江西社会科学,2017,37(05):112-119.

[8]胡志强.中国商业银行公司治理机制比较研究——基于上市银行与农村银行的实证分析[J].上海金融,2016(09):52-59.

[9]周晓珺.模糊综合评价法在上市公司治理绩效评价中的应用[J].苏州大学学报(哲学社会科学版),2013,34(06):106-108.

作者简介:刘知奕(2000- ),女,汉族,辽宁辽阳人,辽宁科技大学工商管理学院,工商管理专业,研究方向:人力资源;罗文涵(1963- ),女,汉族,浙江省人,辽宁科技大学工商管理学院副教授

猜你喜欢

旅游世界·旅游发展研究(2016年6期)2017-01-17

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

亚太教育(2016年31期)2016-12-12

亚太教育(2016年31期)2016-12-12

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

中国市场(2016年38期)2016-11-15

科技视界(2016年9期)2016-04-26