京津冀地区铁矿石需求预测

2021-04-15 02:38贾逸卿张艳飞陈小荣陈其慎陈升立

地球学报 2021年2期

贾逸卿, 张艳飞, 陈小荣, 陈其慎, 龙 涛, 齐 刚, 陈升立

1)中国地质科学院矿产资源研究所, 北京 100037; 2)浙江省第七地质大队, 浙江丽水 323000

京津冀地区作为世界级城市群, 是我国钢铁生产最集中的地区, 在支撑我国钢铁工业快速发展的同时, 也为当地经济发展做出了突出贡献。然而,京津冀钢铁产业的过快发展也给该区域带来了产能过剩、污染加剧等问题(陈其慎等, 2016)。因此, 作为生产钢铁原材料的铁矿石, 如何合理科学测算其需求, 更好地服务于京津冀地区发展, 就成了当下热点问题之一。

前人对钢铁需求的研究主要集中在分国别研究, 而对单一区域内的研究较少。如柳晓艺(2020)用ARIMA模型以及灰色预测模型对中国未来3年粗钢产量进行了预测; 梁姗姗和杨丹辉(2018)从产业结构、工业化及研究方法对矿产资源的消费与结构演化进行了总结; 顾琳和黎敬涛(2016)利用SARIMA模型(即增加了季节序列后改进的ARIMA模型)对粗钢表观消费量进入峰值区后进行了短期预测; 高芯蕊和王安建(2010)基于“S”规律预测中国粗钢需求等。

由于铁矿石品位不同、钢铁生产长短流程差异和重复材等因素, 本文利用“S”形预测法, 根据粗钢—生铁—铁精矿的折算, 重点测算了河北省生铁的产量和铁矿石需求量, 进而预测未来京津冀地区的铁矿石需求量, 为京津冀地区的协同发展提供参考。在无特殊说明下, 本文的铁矿石均指铁精矿(品位 62%的粉矿), 原矿与精矿参考铁元素的量进行换算。

1 京津冀地区铁矿资源现状

1.1 京津冀铁矿需求现状

京津冀是我国乃至世界钢材生产和铁矿石消费的重要区域。2011—2019年, 京津冀地区粗钢产量由1.9亿t增加至2.6亿t, 占比为25%~30%(国家统计局, 2020)。2018年京津冀地区的钢铁产能约2.7亿t, 其中唐山、邯郸和天津分别占比48%、17%和8%(中国钢铁工业协会, 2020)。京津冀大规模的粗钢生产, 极大地带动了该地区铁矿石的消费,2011—2019年, 京津冀地区铁矿石表观消费量由2.8亿 t增加至3.8亿 t, 增幅为35%(表1)。

表1 2011—2019年京津冀地区铁精矿的表观消费量Table 1 The apparent consumption of iron ore concentrates in the Beijing-Tianjin-Hebei region from 2011 to 2019

1.2 京津冀铁矿生产现状

2017年, 京津冀地区的铁矿查明资源储量104.36亿t, 占比为12.29%(中华人民共和国自然资源部, 2018), 集中分布在唐山、邯郸、张家口等地;富矿少, 矿石的平均品位约 30%, 低于全国 34%左右的水平(许海涛和马海全, 2013; 秦振宇等, 2015;阴江宁等, 2018)。2011—2017年, 京津冀地区铁矿石(原矿)的产量在6亿t左右, 2018年后受政策影响,产量迅速下降至 2.6亿 t, 为近十年来最低(表 2)。因此, 京津冀地区的铁矿石产量与资源并不匹配,京津冀地区长期用不到15%的储量生产着全国34%以上的矿石。

表2 2011—2019年京津冀地区铁矿石(原矿)产量Table 2 Iron ore (raw ore) production in Beijing-Tianjin-Hebei region from 2010 to 2019

1.3 京津冀铁矿供需情况

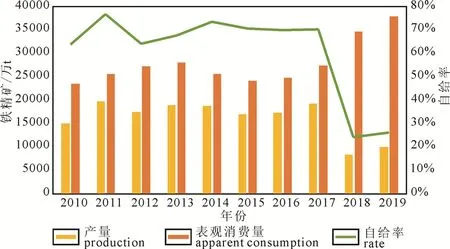

虽然京津冀地区铁矿石产量常年全国第一, 但仍无法满足需求。2010—2017年, 铁矿石自给率可以维持在 60%左右的水平(此处铁矿石产量为铁矿石原矿经转化后的 62%铁精矿产量), 但 2018年后受政策规划、环保压力和国际形势等影响, 其自给率大幅下滑至 20%~30%, 需大量进口铁矿石来满足需求(中华人民共和国海关总署, 2020)(图1)。

图1 2010—2019年京津冀地区铁精矿的供需形势Fig.1 The supply and demand situation of iron ore in the Beijing-Tianjin-Hebei region from 2010 to 2019

2 钢铁消费规律与预测模型

2.1 钢铁消费规律

钢铁作为重要的资源之一, 它的消费呈现一定规律, 典型的规律有:(1)钢铁消费强度的“倒U”形规律, 即钢铁消费强度在时间尺度和发展程度(人均GDP)序列上均呈“倒U”形变化规律; (2)人均粗钢消费 S形规律, 即从农业社会—工业社会—后工业化社会, 人均矿产资源消费与人均 GDP呈现全周期S形变化关系等(王安建等, 2010)。

根据钢铁的消费规律, 影响粗钢生产与消费的因素主要包括:(1)经济发展; (2)人口数量和结构; (3)产业结构; (4)基础建设与社会财富的积累; (5)经济结构调整的影响; (6)各国家/地区的地理、气候条件;(7)人民的生活方式; (8)资源禀赋; (9)宏观调控政策等(陈其慎等, 2015a, b)。

2.2 需求预测方法与模型

国内外资源需求预测的方法主要有数学模型法、类比预测法、部门需求预测法、S形预测法、时间序列等, 各个预测方法的简单评述见表 3。本文主要采用S形预测法进行铁矿石需求预测。

表3 常见矿产资源需求预测方法对比Table 3 Comparison of common mineral resource demand forecasting methods

3 京津冀地区需求预测

京津冀地区铁矿石的生产与需求, 与国家宏观政策息息相关。根据《京津冀协同发展规划纲要》(冀丰渊, 2016), 北京市未来的定位为“全国政治中心、文化中心、国际交往中心、科技创新中心”, 天津市未来的定位为“全国先进制造研发基地、北方国际航运核心区、金融创新运营示范区、改革开放先行区”, 河北省未来的定位为“全国现代商贸物流重要基地、产业转型升级试验区、新型城镇化与城乡统筹示范区、京津冀生态环境支撑区”(杜朋奇,2018)。鉴于各地区的城市发展定位不同, 铁矿石需求及产能亦不同。

(1)北京市已淘汰粗钢产能, 未来不会新增产能,预计未来北京市不会有铁矿石需求; (2)根据天津市定位及《京津冀及周边地区落实大气污染防治行动计划实施细则》等相关要求, 天津市行政辖区内钢铁产能控制在2000万t以内, 测算其铁精矿的未来需求约2500万t左右; (3)河北省仍处于工业化中期向工业化后期发展阶段, 对铁矿石仍有较大需求,因此重点对河北地区铁矿石需求进行预测。

3.1 背景分析

根据河北省的发展与定位, 对影响该地区的铁矿石需求因素进行重要程度排序分析, 得出主要影响因素包括:宏观政策、经济发展、产业结构、钢铁产业的结构等。

(1)宏观政策。河北省各市重点企业积极兼并、联合、重组, 整合钢铁产业、提高集中度, 预计未来河北省粗钢的产能将在2亿t左右。

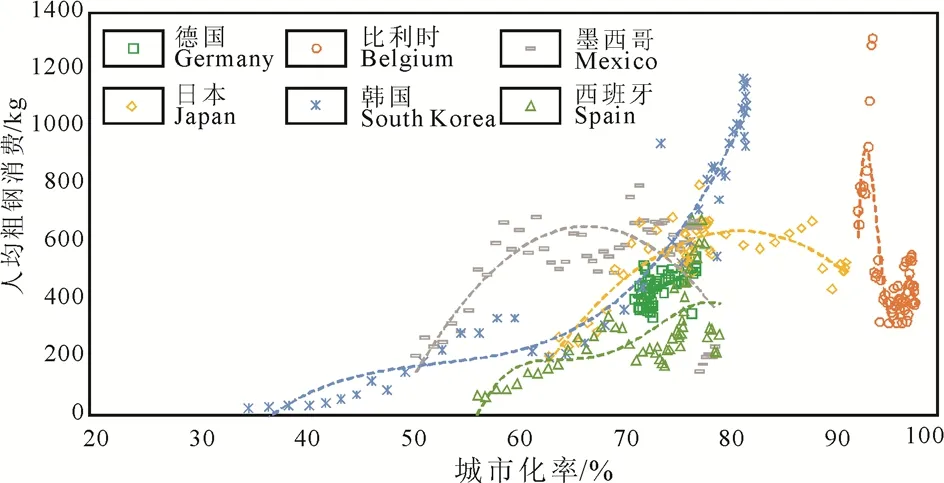

(2)经济发展。从人均GDP来看, 目前河北省人均GDP低于全国平均水平, 仅为全国74%左右。从城市化率来说, 河北省城市化率从1996年的18%增长到目前的 56%左右, 但与其他国家相比, 城市化率仍然处于较低水平。从其他国家城市化率与人均粗钢消费的关系来看(Conference Board, 2020;UN-HABITAT, 2020), 河北省的钢铁需求仍有增长空间(图 2)。

图2 部分国家城市化率与人均粗钢消费的关系Fig.2 The relationship between urbanization rate and per capita crude steel consumption in some countries

(3)产业结构方面。河北省产业结构符合经济发展的一般规律, 即一二产业占比逐渐减少, 第三产业逐渐增加(图3)。

图3 河北省三大产业占比Fig.3 Proportion of the three major industries in Hebei Province

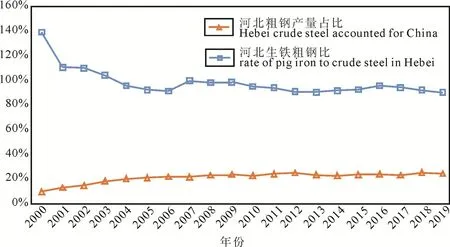

(4)钢铁产业的结构。河北省粗钢产量在全国占有举足轻重的地位, 2000—2019年, 粗钢产量全国占比从9.57%增长到22.69%, 近年来维持在22%左右; 铁钢比相对稳定, 2010—2019年, 河北省铁钢比均值为 93%, 最高点为 2016年 96%, 最低点为2019年 90%, 变化相对较小(图 4)。尽管未来废钢回收利用量增加, 铁钢比会不断降低, 但是由于河北省电炉炼钢的能耗、成本等问题, 铁钢比下降速度会相对较慢。

图4 河北省钢铁产业的结构变化Fig.4 Structural changes of the iron and steel industry in Hebei Province

3.2 消费趋势分析

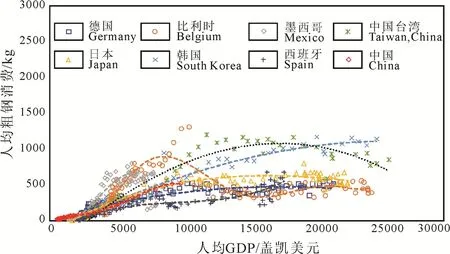

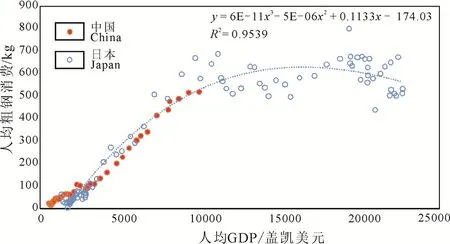

目前, 河北省粗钢消费的趋势与全国相似, 随着人均GDP的不断增长, 人均粗钢消费迅速攀升。由于人均GDP与人均粗钢消费呈现明显的 S形规律, 因此利用 S形预测法对中国粗钢消费进行预测。根据中国发展的特点与趋势(中华人民共和国工业和信息化部, 2016; 张艳飞等, 2021), 选取德国、韩国、比利时、墨西哥、日本、中国台湾、西班牙七个国家或地区作为对比样本, 将中国人均粗钢表观消费量与人均 GDP(折算 1990盖凯美元)关系进行投图(图5) (World steel Association, 2019)。从图中得出, 近年来人均粗钢消费约500 kg, 但增量减少,增长趋势逐渐放缓, 处于S形的峰值左右。

图5 部分国家和地区人均粗钢消费量与人均GDP关系投图Fig.5 The relationship between per capita steel consumption and per capita GDP in Hebei Province

由于中国与日本的粗钢消费趋势相似, 因此参照日本发展趋势进行对比分析。考虑到地区发展模式的差异性, 中国粗钢消费峰值会有所提前, 即峰值点的人均GDP为11 000~12 000盖凯美元, 人均粗钢消费为600 kg左右(图6)。河北省粗钢消费与全国一致性很高, 因此河北省未来消费趋势也与全国基本一致, 峰值点基本相同。

图6 中国人均粗钢消费量与人均GDP预测拟合图Fig.6 China's per capita crude steel consumption and per capita GDP forecast fitting diagram

3.2.1 河北省预测参数及结果

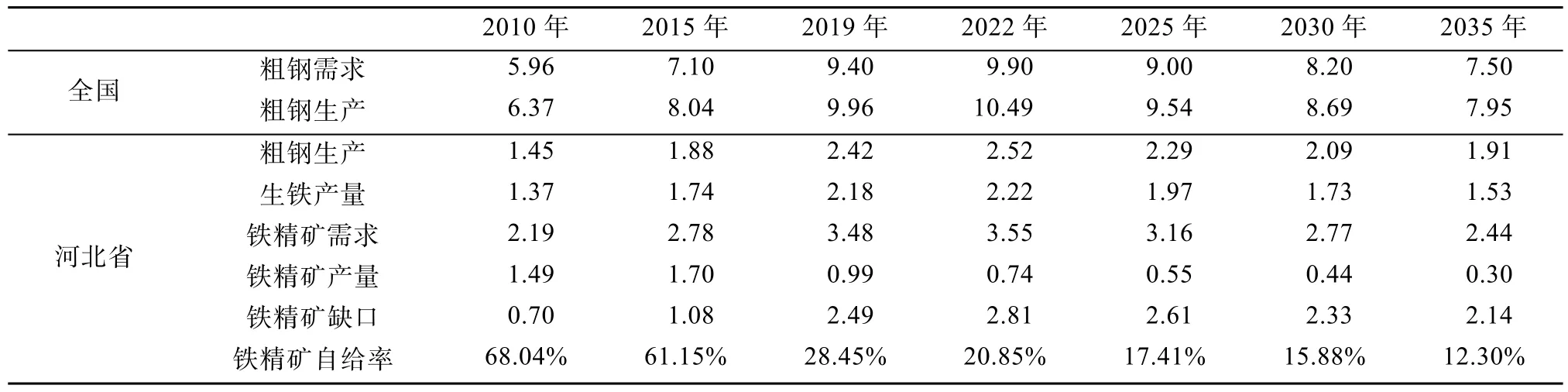

河北省铁精矿需求预测主要在全国粗钢产量预测的基础上, 根据粗钢产量全国占比测算粗钢产量, 其次通过对河北省铁钢比的趋势分析, 计算生铁产量, 最后折算铁矿石的需求量。其中, (1)全国粗钢需求及产量预测数据主要采用张艳飞等(2014,2015), 高芯蕊和王安建(2010)等人的预测成果并根据中国S形发展规律进行参数修正; (2)河北省粗钢产量测算根据 2010—2019年河北省粗钢产量的全国占比进行预测; (3)河北省生铁产量数据根据生铁与粗钢的历史数据, 并考虑废钢比例增加等因素,进行相应测算; (4)铁精矿需求根据生铁产量以1:1.6比例进行折算; (5)铁精矿产量包括保有可供产量和潜在资源供应部分, 主要参考中国地质科学院矿产资源研究所和阴江宁等(2018)的相关数据(表 4)。

表4 河北省铁精矿需求预测表Table 4 Ranking of factors affecting Hebei iron ore demand

基于表4可得河北省铁精矿需求在 2022年达到峰值点, 届时需求量为 3.55亿 t, 之后开始下将,预计2035年仅需2.44亿t, 同时受环保、政策等因素影响, 河北省未来铁精矿产量将不断下降, 2035年仅为 0.30万 t, 铁精矿的自给率将保持在较低水平。

3.2.2 预测结果对比

将河北省预测结果与《河北冶金(钢铁)行业十三五规划》(河北省发展和改革委员会, 2017)测算的铁矿石需求进行对比, 对比结果显示规划结果偏低。原因可能是:(1)随着经济的发展, 目前粗钢需求仍未到达峰值; (2)低估了取缔“地条钢”后的产能释放后, 粗钢产量的增长; (3)“洋垃圾”禁令颁布后, 废钢价格走高, 短流程炼钢成本上涨, 长流程炼钢的成本优势, 刺激了铁矿石需求增长(表5)。

表5 不同机构河北铁精矿需求预测对比Table 5 Comparison of Hebei’s iron concentrate demand forecast by different institutions

3.3 京津冀铁矿需求预测结果

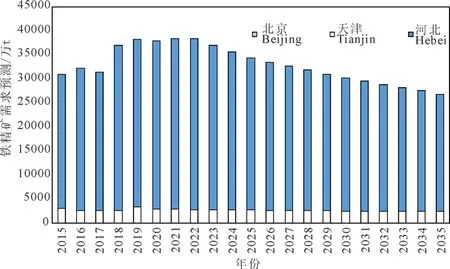

尽管 2020年新冠肺炎疫情对各行各业都造成冲击, 但是由于钢铁生产持续性的特点, 受疫情影响较小, 京津冀地区粗钢产量仍然保持稳定。根据京津冀地区铁矿需求预测结果, 2025年、2030年和2035年京津冀地区的铁精矿的需求将分别为3.42亿 t、3.02亿 t和 2.68亿 t, 需求峰值在 2022年左右, 届时年需求量约3.81亿t(图7)。

图7 京津冀地区铁精矿需求预测Fig.7 Forecast of iron concentrate ore demand in the Beijing-Tianjin-Hebei region

4 结论与建议

(1)预测河北省2025年、2030年和2035年铁精矿的需求分别为3.16亿t、2.77亿t和2.44亿t, 2022年达到峰值, 届时需求3.55亿t, 河北省未来铁精矿产量不能满足省内需求, 铁精矿的自给率保持在较低水平。

(2)京津冀地区的铁精矿需求受政策因素影响较大, 预测2025年、2030年和2035年京津冀地区铁精矿的需求分别为3.42亿t、3.02亿t和2.68亿t, 消费峰值在 2022年左右到来, 届时的年消费量约3.81亿t。其中, 未来北京铁精矿需求为0亿t, 天津铁精矿需求将长期维持在2500万t左右。

(3)预测未来 15年京津冀地区铁精矿的需求总量仍很大, 在铁矿产品需求峰值逐渐到达的形势下,矿业转型面临机遇, 也会遭遇前所未有的挑战, 需提前部署规划, 以促进产业平稳转型。

Acknowledgements:

This study was supported by China Geological Survey (Nos.DD20160103 and DD20190674), and Chinese Academy of Engineering (No.2017-ZD-15-05-01).

猜你喜欢

昆钢科技(2022年4期)2022-12-30

吉林电力(2022年2期)2022-11-10

钢铁钒钛(2022年3期)2022-07-08

中国钢铁业(2022年2期)2022-05-11

中国钢铁业(2020年9期)2020-12-16

中国钢铁业(2020年4期)2020-06-28

中国钢铁业(2019年10期)2019-06-11

四川冶金(2018年1期)2018-09-25

自动化学报(2017年1期)2017-03-11

现代工业经济和信息化(2016年1期)2016-05-17