多电压等级输配电价定价方法研究

2021-04-18 16:30牛馨仪

中国房地产业·上旬 2021年3期

关键词:成本核算

【摘要】根据《省级电网输配电价定价办法》要求,本文结合“准许成本加合理收益”的原则,对不同电压等级下输配电价成本分摊及定价方法进行研究,并对省级电网公司提出相应建议。

【关键词】输配电价;分电压等级输配电价;成本核算

2020年国家发改委印发了关于省级电网输配电价改革相关文件,为当前输配电改革提出了根本性的指导。对于电力市场而言,输配电价改革的推进将有利于电力市场的良性发展,促使电力市场形成良性循环。对于电网公司而言,将改变电网公司的盈利模式[1],指导电网公司合理归集输配电成本、加强对有效资产的认定,促进管理水平的提升。

1、电价定价方法

1.1标准成本法

标准成本法是一种可以较为真实表现出成本发生过程的定价方法,在准确记录的情况下,基于预先制定的标准成本,在每个环节和中心,确定定量标准,同时和实际成本做对比。是一种控制成本简单,分工明确,核算成本简便的定价方法。

1.2边际成本法

边际成本法是根据电网公司执行输配电业务时引起的总成本或变动成本的边际变化来计算输配电价的方法。成本应包括固定成本和变动成本,其中在变动成本中还应包括网损和阻塞成本因素。考虑到电网在电力工业中的重要作用,以及电网建设周期长的客观要求,输配电成本应按输配电业务发展需要,加大电网公司扩大再生产所需的投资成本。虽然边际成本方法能够引导电网的有效投资,但不能够保证电网公司收支平衡。

1.3综合成本法

综合成本法,顾名思义,是一种先计算出综合成本,然后根据一定的比例将总成本分摊到各个环节的定价方法。电网公司主要在其准许成本、合理收益等数据的基础上,求得输配电综合成本,再把输配电总成本按一定的规则在各电压等级或各个用户中分配,从而计算出各电压等级下输配电价格基础[2]。

2、多电压等级输配电价定价方法

多电压等级输配电价的核算以准许收入为基础,准许收入主要由输配电准许成本、准许收益与税金三个方面构成。

2.1准许成本核算

电网公司设备折旧费与运维成本是电网公司准许成本的主要组成部分。

电网公司设备折旧费主要针对提供输配电服务且账面价值有余额的固定资产。由于电网公司固定资产在输配电业务中占比较大、投入较多,因此折旧费在所有成本中占据较大比例。

运维成本主要包括材料费、修理费、人工费和其他运行费。材料费指电网公司提供输配电服务所耗用的材料。修理费指电网公司为了维护和保持输配电设施正常工作进行修理活动发生的检修费用。人工费即职工薪酬。其他费用是指电网公司提供正常输配电服务发生的除折旧费、材料费、修理费和人工费因素以外的费用。

由于我国各电压等级用户数量分布差异悬殊,在目前电网经营公司成本未实现功能化核算的情况下,将成本按用户数量分摊无法合理体现各电压等级的输配电成本。另外,我国各电压等级的峰荷责任难以准确计量提取,峰荷责任不符合分摊要素可量化的要求。而资产、电量带有电压等级属性,与电压等级的关联关系较为清晰,有效资产、售电量可实现资产与电量作为分摊要素之间可量化的要求。通过分析归纳电网经营公司费用支出成本,部分成本费用与电网资产强关联,宜采用各电压等级资产原值分摊较为合理;部分成本费用以营业规模为主,电网经营公司营业规模由各电压等级售电量的规模决定,宜采用各电压等级售电量分摊较为合理。因此,对于电网公司成本费用的分摊应选取资产原值、售电量作为分摊动因[3]。

(1)确定输配电成本项目是否与输配电环节直接相关。各电压等级的成本应根据各级的输电量与总输电量之间的比例分配计入各电压等级直接成本。

(2)输配电间接成本应通过归集能够合理地将电网企业与输配电活动无关的其他费用剥离出来,这一部分费用应直接计入期间费用进行处理。

(3)各电压等级输配电准许成本,即为分摊后各电压等级的直接成本与间接成本之和。

2.2准许收益核算

准许收益主要由可计提收益的有效资产以及准许收益率构成。

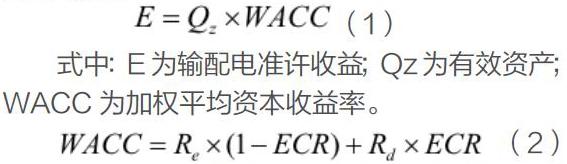

根据相关文件要求,输配电业务准许收益计算公式如下:

式中:E为输配电准许收益;Qz为有效资产;WACC为加权平均资本收益率。

式中:Re为权益资本成本;Rd为债务资本成本;ECR为资产负债率。

准许收益率通过计算加权平均资本收益率而得到,加权平均资本收益率是我国输配电价改革中特有的概念,其实质是以加权平均资本成本作为电网公司的允许投资回报率。确定权益资本成本、债务资本成本、资产负债率这三个指标是核定准许收益率的首要工作。

2.3税金的确定

电价税金为电网企业给电力用户提供输配电业务过程中必需向政府相关部门交纳的税金总额。

3、省级电网公司改进方法

(1)加强电网资产管理。对比于监审办法的规定,电网公司实际固定资产使用年限通常较低,这使得电网公司输配电环节的固定资产产生的折旧费用往往相对较高。只有在定价折旧率的基础上合理的设置相应的调整系数,才能够合理的反映电网公司的成本规模[4],为输配电价成本的制定、电网公司后续的经营活动奠定基础。

电网公司为了提高准许收入,加强可计提收益有效资产的管理也是行之有效的方法。在加大对基础设施投资的同时,电网公司要及时地清理存在的在建工程,提升在建工程转化为固定资产的比例。

(2)健全输配电成本管理体系[5]。电网公司要在成本核定中剔除不合理因素,积极发挥公司内部各个部门的合力作用,在公司内部开展多维度的成本核算研究、建立健全对输配电成本的标准化管理,这样可以更加有效的减少相关财务决算带来的误差,同时提升预算计划执行的准确性。

(3)確定电网投资规模。电网投资规模对输配电价水平的影响至关重要。电网公司现行的投资规模影响着公司未来产生的运行成本,进而会对输配电价产生一定的影响。此时,政府部门对电网公司输配电投资项目的管控效果就愈加显现。

参考文献:

[1]梁文举,罗旭,张林俊,樊晓伟,郝晓晗,王晶.基于输配电价改革背景下电网企业资产管理研究[J].粘接,2019,40(12):151-154.

[2]Pan J,Teklu Y,Rahman S.Review of usage-based transmission cost allocation methods under open access[J].IEEE Transaction on Power System,2000,159(4):1218-1224.

[3]田冠初.基于输配电价改革的电网企业分电压等级成本核算研究[J].中国总会计师,2017(02):118-119.

[4]苑亚斋.关于提升集团公司固定资产精益化管理水平的一些思考[J].财会学习,2020(09):206-208.

[5]李朝阳.基于输配电价改革背景的电网企业成本管理研究[J].当代会计,2019(18):103-104.

作者简介:

牛馨仪(1997.05-),女,满族,吉林长春人,会计学硕士研究生学历,单位:东北电力大学。研究方向:电价定价研究。

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2020年32期)2020-11-09

商业文化(2020年35期)2020-01-25

财经界·上旬刊(2019年12期)2019-12-20

商业会计(2019年16期)2019-10-08

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

今日财富(2019年9期)2019-06-11

经营者(2018年15期)2018-11-07

中国总会计师(2017年8期)2017-09-25