80后中产家庭如何做好年终奖规划

2021-04-20 20:33文熙

投资与理财 2021年1期

文熙

案例情况

王先生,1985年出生,36岁,在一家外资企业做销售工作,年收入20万元,2020年的年终奖有8万元,2021年1月底发放到位。妻子1986年出生,在家照顾2岁女儿的同时,有一些设计工作,年收入8万元左右,年终奖2万元,2020年12月底就已经发放。女儿还未上幼儿园,暂无大额教育开支。

在双方父母的帮助下,夫妻两人在北京购买了一套住房,房贷年限余25年,剩余贷款金额100万元,月供6000元左右。2020年买过债券基金,损失本金后,改买现金类理财,收益率越来越达不到预期,想问问这笔年终奖还有何种投资方式可以尝试,既保本,收益也还不错?

另外,王太太朋友圈的保险代理人一直在跟她说重疾新规后,优秀的老产品就买不到了,建议她现在把保障配齐。于是王太太想把一家三口的基础保障保额配齐,预算就从年终奖出,最好是在2.5万元以内。

王先生一家,加上年终奖,一年收入近38万元,还有房产一套,算是典型的80后中产家庭。收入不错,支出较少,有一定的抗风险能力,但如果没有做好万全之策,也有可能面临财产损失。

一般来说,家庭资产可以按4部分来管理,即分成活期管理、稳健理财、长期投资、保险保障这4笔钱。通过投资的复利效应,使资产获得保值增值,而保险则为投资乃至生活建立一张安全网,以确保复利效应有效进行。投资为生钱,保险为护钱,缺一不可。

同理,年终奖也可以按此来分配。王先生8万年终奖,太太2万,这笔10万元年终奖可以分成4笔钱来打理。

第一笔:活钱理财

活钱指的是随时需要用的钱,主要是用于半年以内可能会用到的日常开支,因此投资期限最好不超过半年。主要是流动性好,风险低,相应的收益也不会太高,如果能找到一款年化收益率达3%的现金理财产品,就可以考虑入手。

考虑这些特点,我认为公募基金中的货币基金最适合用于活钱管理。现在余额宝的收益较低,王太太不妨考虑银行的活期理财账户,像浦发银行的天添盈增利1号、2号、3号都是此类产品,7日年化收益率在2.8%~3.1%之间。招商银行的现金理财招赢日日欣,7日年化收益率3.35%。

为了方便管理账户,王太太可以看看与工资绑定的银行,是否有类似这样的活期理财产品。

10万元的年终奖,可以拿出2万元存在活钱理财账户里,这样可以应对春节时可能面临的人情开支。

第二笔:稳健理财

稳健理财账户的钱,指的是3~5年内有具体用途,但无需随时动用的钱。比如,计划明年买房付首付的钱,计划年底去旅游的钱。这笔钱可以在尽量不亏损的前提下,根据时间搭配好合适的产品,去获取比活钱更高的收益。

10万元的年终奖,可以拿出2万元存在稳健理财账户里,这样就有一个保底的收益。这个账户的钱,除了固定收益的理财产品可以考虑,还可以搭配基金组合来打造浮动收益的投资品,也能实现较为稳健的理财管理。可以配置数只优质的股票基金和债券基金,构成一个适合投资半年以上,预期年化收益能在4%以上。

第三笔:保险保障

保险保障账户的钱,是在不确定的未来中,给你的生活托底,让你不至于在风险发生的时候承受过多的损失。

在生活中,仅仅依靠攒钱和生钱是不够的,因为有可能因为一次意外事故而造成你家的“水库”决堤,或者是损失惨重,使你家的钱财大量流失,甚至负债累累,损失殆尽。所以,做好基础的风险保障必不可少。

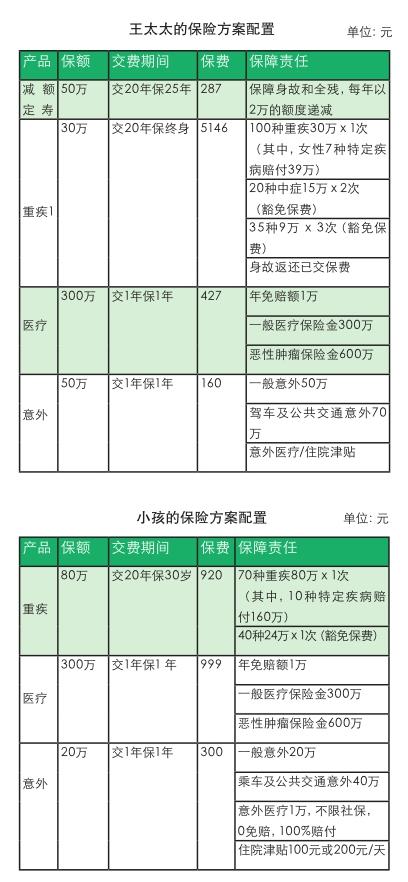

王太太想用2.5万元把一家三口的基础保障保额配齐,可以考虑如下保险计划:

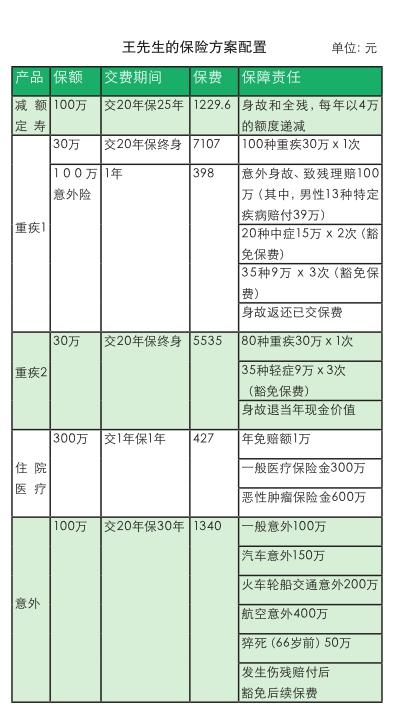

王先生,50万的重疾险+200万长期医疗险+100万意外险,年交保费13373元;

王太太,30万的重疾险+200万长期医疗险+50万意外险,年交保费7145元;

女儿,30万的重疾险+200万长期医疗险+20万意外险,年交保费2921元;

三人合计年交保费23439元,在王太太预算范围之内。

第四笔:长期投资

10万的年终奖,扣除前面几个账户需要用到的钱,还剩下3.5万元,可以用来长期投资。

长期投资账户的钱,是留给未来的钱,最好是 5-10年内都不需要用到的。这部分钱,如果想博取高收益,则投资高風险产品,将投资期限拉长,以降低整体风险,追求更高的收益。考虑到中国股市伴随着大起大落在曲折中实现增长的特点,推荐通过定投指数基金+估值体系选择低估产品的方法来进行长期投资。

如果只是想博取保本稳定收益,还可以考虑教育年金险。

综上,我们希望找到合适的投资渠道,通过合适的投资方法,让自己的财富能伴随经济发展实现增长。理财不能只看到收益一项,更重要的是看到期限和风险。我们需要把手中的本金,根据可投资时间的长短和可承受风险的大小,做一个划分,然后再去选择合适的投资产品,去获取合理的收益。

风险分析

全面基础保障包括寿险、重疾、医疗、意外。

寿险保障主要覆盖负债责任,资金允许可以兼顾日常生活开支,对未成年的子女的抚养,以及赡养父母的责任。

重疾保障弥补罹患重病3~5年不能完全投入工作,保证家庭基本生活不受影响的收入损失。

医疗保障用来报销就医费用,比较流行的百万医疗可以用比较小的资金投入,抵御可能发生的大的风险开支。

意外保障用来赔付因意外发生的身故或者残疾,额度可以定为5~10倍年收入。结合定期寿险,对家庭支柱责任做一个额度补充。

方案呈现

结合本次预算,方案呈现如下。

由于王先生是家中比较稳定的经济来源,工作原因,又经常出差,所以建议王先生配置100万元减额寿险(覆盖房贷责任),60万元终身重疾(3倍年收入),百万医疗,100万元意外(5倍年收入),并且附带50万元的猝死保障。

王太太重疾保额30万元,按收入比例,适当补充定期寿险50万元,意外50万元。

虽然儿童没有家庭责任,但是其患病会严重影响父母工作,从这个角度讲,配置重疾也十分必要。根据预算,可优先配置定期重疾80万元,10种特种疾病包括白血病有160万元高额赔付,确保有足够的疾病保障金;考虑到儿童活泼好动且容易发生动物抓咬情况,配置20万元意外和1万元不限社保用药的意外医疗。

家庭保障体系是逐步完善的过程,需要随着家庭收支和家庭成员的变化而适时调整。王先生一家可在适当时候,考虑为孩子的教育金和自己养老生活做一个长远规划,同时在加保时将终身身价保障得以完善。

猜你喜欢

销售与市场(营销版)(2022年3期)2022-11-13

数学大王·趣味逻辑(2022年3期)2022-03-17

玩具世界(2020年6期)2020-12-06

学生天地(2020年35期)2020-06-09

家庭百事通(2017年11期)2017-11-28

派出所工作(2017年4期)2017-05-30

海外星云(2016年18期)2016-10-11

党的生活(2016年2期)2016-03-12

小小说月刊·下半月(2008年7期)2008-05-14