从再通胀到微滞胀:周期的共振、错位与复位

2021-04-23 03:52邵宇陈达飞

新财富 2021年4期

邵宇 陈达飞

如果说新冠疫情之前的世界经济是“长期停滞”,那此后则可能是微滞胀。一方面,导致总需求曲线持续下移和经济停滞的因素并未改变,如人口结构的老龄化、收入分配不均、金融中介的衰退以及风险厌恶程度的提高和随之而来的风险溢价的增加等,并且,疫情期间靠债务催生的需求是对未来需求的透支,从而会压迫未来的需求;另一方面,通货膨胀取决于多因素的合力,疫情之前出现的全球性人口结构性变化,货币政策对通胀容忍度的提升,以及疫情对供给的负冲击和超宽松政策对需求的暂时性正冲击,都会加剧通胀的压力。我们认为,疫情后全球通胀中枢会明显高于疫情之前,通胀失控的可能性主要来自于货币主义的复兴。

图1:美债10年期名义收益率的拆解

美债长端名义利率上行是近期市场关注的焦点,交易者均在押注利率高点。根据费雪方程式将名义利率拆分为实际利率和通胀预期,可将其划分为三个阶段进行理解:

第一阶段,2020年3月中旬至8月初,再通胀第一阶段启动,实际利率持续下行,两者的对冲促成名义利率低位震荡;

第二阶段,2020年8月初至2021年2月上旬,再通胀趋势斜率有所下降,实际利率低位震荡,名义利率趋势主要受通胀预期主导;

第三阶段,2月上旬至今,長端名义利率上行的斜率趋陡,收益率曲线加速陡峭化,因为受到了实际利率和通胀预期的双轮驱动(图1)。

实际利率上行和通胀预期的同步上行与实体经济的真实复苏有关。实际利率上行是紧缩力量,会压制风险偏好,不利于成长股估值,有利于价值的回归。温和的通胀预期会改善企业现金流,夯实基本面,并不必然引发股市回撤,但可促成风格切换。关键的问题是:实际利率上行还有多少空间,通胀预期是否会从温和转为恶性?当经济回到潜在产出水平之后,通胀的前景如何?

复位前:再通胀将延续,但边际趋缓

通胀预期及其波动是名义利率的重要组成部分,也是经济复苏初期长端名义利率上行的主要力量。通胀预期依赖于历史路径,所以未来通胀的走势对于美债仍是关键变量。

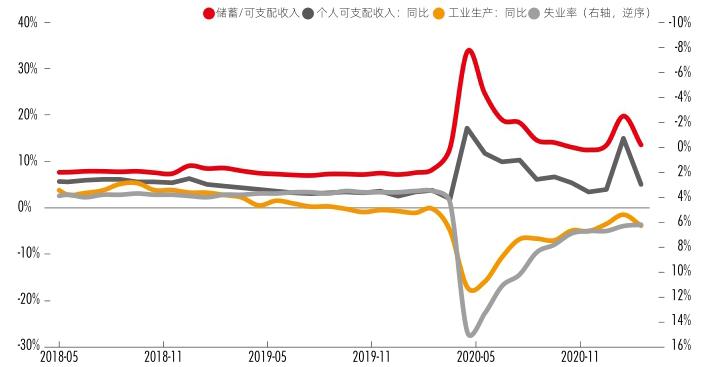

通胀走势取决于供求力量的对比。如果没有逆周期政策的调节,疫情的外生冲击对供给侧和需求侧而言都是负向的。总产出(或总收入)的下降是确定的,但物价走向则取决于供求两侧负冲击力量的对比。如果供给侧负冲击更强,物价上升,反之,则物价下降。美国的情况是,疫情初期,工业生产大幅下滑,失业率快速上行,然而核心CPI保持平稳,整体CPI虽有下行,却并未出现负值(2009年7月为-2.4%),说明疫情对供给侧的负面影响更大。至今,其工业生产同比已连续12个月负增长,失业率仍维持6%的高位。然而,从居民可支配收入或储蓄率角度看,总需求并不是短板,原因在于,疫情期间的逆周期政策导致财政赤字货币化,有国家借债给居民发钱(图2)。随着第三轮刺激的落地,供求缺口会进一步拉大,消费者价格还有进一步上行空间。

2月份,美国整体CPI和核心CPI同比分别为1.7%和1.3%,相对于2020年5月的低点,前者上涨了1.6个百分点,后者仅上涨0.1个百分点。二者差距主要体现为食品和饮料价格的贡献。在核心CPI当中,与大宗商品价格直接相关的是交通运输。在连续11个月负增长后,2月首次转为正值,是所有分项当中反弹幅度最大的。受基数效应影响,它将是继续拉升CPI的力量。

图2:美国供求缺口持续收敛,但仍然存在

大宗商品价格与生产者价格指数(PPI)和进口价格指数强相关。PPI方面,美国2月份农产品价格涨幅同比上涨12.38%,为2012年以来的峰值。工业品价格(不包含燃料)涨幅达4.68%,也已经突破前期高点(2018年7月的4.12%)。二季度,去年的低基数仍将对通胀率做出正贡献。基数效应除外,新涨价因素仍然存在。一方面,就业和产出缺口仍在从负值向均衡位置收敛,PMI口径供货时间处于高位,库存处于低位。就美国而言,由于整体和核心CPI增长率的低点分别出现在5月份和6月份,所以二季度末大概率会是年内CPI涨幅的峰值。包括美联储和市场机构在内,基本预测到今年年底,通胀中枢或升至2.3%,而后将进入一个平台期。但是,这个预测并未将1.9万亿美元救助计划纳入其中,所以实际通胀或出现超调,这与近期10年期通胀保值债券(TIPs)隐含的通胀预期首次突破2013年3月以来的峰值(2.37%)是对应的。

大宗商品价格等输入性因素也是影响美国物价走势的关键,这取决于不同类型国家经济周期所处位置的差异。由于巴西等资源国的疫情明显反弹,再加上疫苗接种速度更慢,初级商品或原材料的供求缺口短期内仍难弥合,PPI或将延续上涨趋势。值得强调的是,中国对钢铁、铜等工业品价格具有决定性影响,由于国内房地产投资和基础建设投资相较2020年或有所放缓,这也决定了大宗商品超级周期很可能只是阶段性和结构性的。

实际利率方面,除了2012-2013年上半年和疫情发生以来,2000年至今基本位于零以上。随着经济基本面持续好转,10年期TIPs隐含的实际利率仍将从当前位置(-0.6%)上行,从而将带动长端名义利率同等幅度地上行。美国当前经济复苏动能并非全然内生,部分行业复工复产仍然滞后,积极的财政政策和宽松的货币政策仍是重要支撑力量。在实际利率自下而上向自然利率收敛的过程中,总需求将受到压抑,故实际利率上行空间有限。

猜你喜欢

大理文化(2020年3期)2020-06-11

债券(2016年11期)2017-01-12

股市动态分析(2016年23期)2016-12-27

债券(2016年10期)2016-11-28

东西南北(2016年19期)2016-11-01

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

股市动态分析(2014年27期)2014-07-29

聪明语文(2013年7期)2013-10-14

流行色(2009年11期)2009-12-09