CEO技术经历、市场化程度与企业创新投资

2021-04-29 05:05王瑶

经济研究导刊 2021年9期

王瑶

摘 要:以我国创业板制造业上市公司2009—2017年的数据为研究样本,手工收集CEO技术经历数据,实证分析CEO技术经历对企业创新投资的影响。研究发现,CEO技术经历对企业创新投资有着显著的正向影响,而且CEO技术经历的行业相关性越高,对企业创新投资的正向影响越强。以上结论在市场化程度较高地区的企业中体现得更加明显,同时,上述结果可以为创业板制造业企业构建支持企业创新的治理机制提供启示。

关键词:CEO技术经历;创新投资;市场化程度

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2021)09-0057-03

引言

党的十八届五中全会首次提出创新、协调、绿色、开放、共享五大发展理念,当前我国经济发展进入新常态,创新驱动是经济发展进入新常态的内在要求,企业作为重要的市场参与主体,要加快实施创新驱动发展战略。也是创新的微观主体,企业只有通过不断的创新才能保持自身的竞争优势。因此,如何全面提高微观企业的创新能力、投资水平是推动创新驱动发展战略进入快车道的重要手段。

企业创新投资是企业重要的投资决策之一。CEO作为企业最重要的经营决策者之一,决定着企业投资决策的方向和力度,对企业创新投资发挥着关键性的作用。拥有技术经历的CEO有着专业的知识背景,深谙创新对企业发展的重要性,对企业创新发展有着较大的自由裁量权,可以有效促进企业创新发展。本文预期有着技术经历的CEO有助于促进企业创新投资。

一、理论分析与研究假设

根据“高层梯队理论”,企业高管的不同特质和经历会不同程度地影响企业的经营决策[1],进而影响企业行为方式。CEO是企业决策层的重要成员之一,其技术经历使其对企业创新研发有着专业的认知和理解,能够准确把握技术前沿发展方向,有能力让企业管理层有意愿有信心进行创新投资。CEO技术经历使得其对企业技术创新具有天然的重视,深谙技术创新对企业产品的重要性,从而在企业投资决策的资源配置上会更倾向于企业研发创新领域。创新知识资源是企业创新发展赖以持续的保障,是企业实现可持续创新发展的重要保证。拥有技术经历的CEO是企业获取技术知识资源的重要渠道,可以使企业掌握稀缺的创新资源,同时,CEO的职位属性使其成为企业战略决策者和技术发展方向的引领者,具有直接制定具体技术发展战略、监督执行企业重大创新决策的硬性职权,能更直接地提升企业创新投资水平。

CEO负责企业战略决策与运营管理,其在企业中的影响力取决于其自身的权力大小,拥有不同权力强度的高管对企业决策与资源分配的影响力不同。通常,在公司董事会决策议事过程中高管的技术专家身份可以为其赢得更大的话语权[2]。倘若CEO技术背景与企业所在行业密切相关,CEO可利用自己熟悉所在行业技术的信息优势,以最专业的视角评估企业的创新投资项目,为创新投资项目决策提供最专业的咨询与建议,理性客观地分析创新投资项目的潜在风险与收益。基于以上的理论分析,本文据此提出以下研究假设。

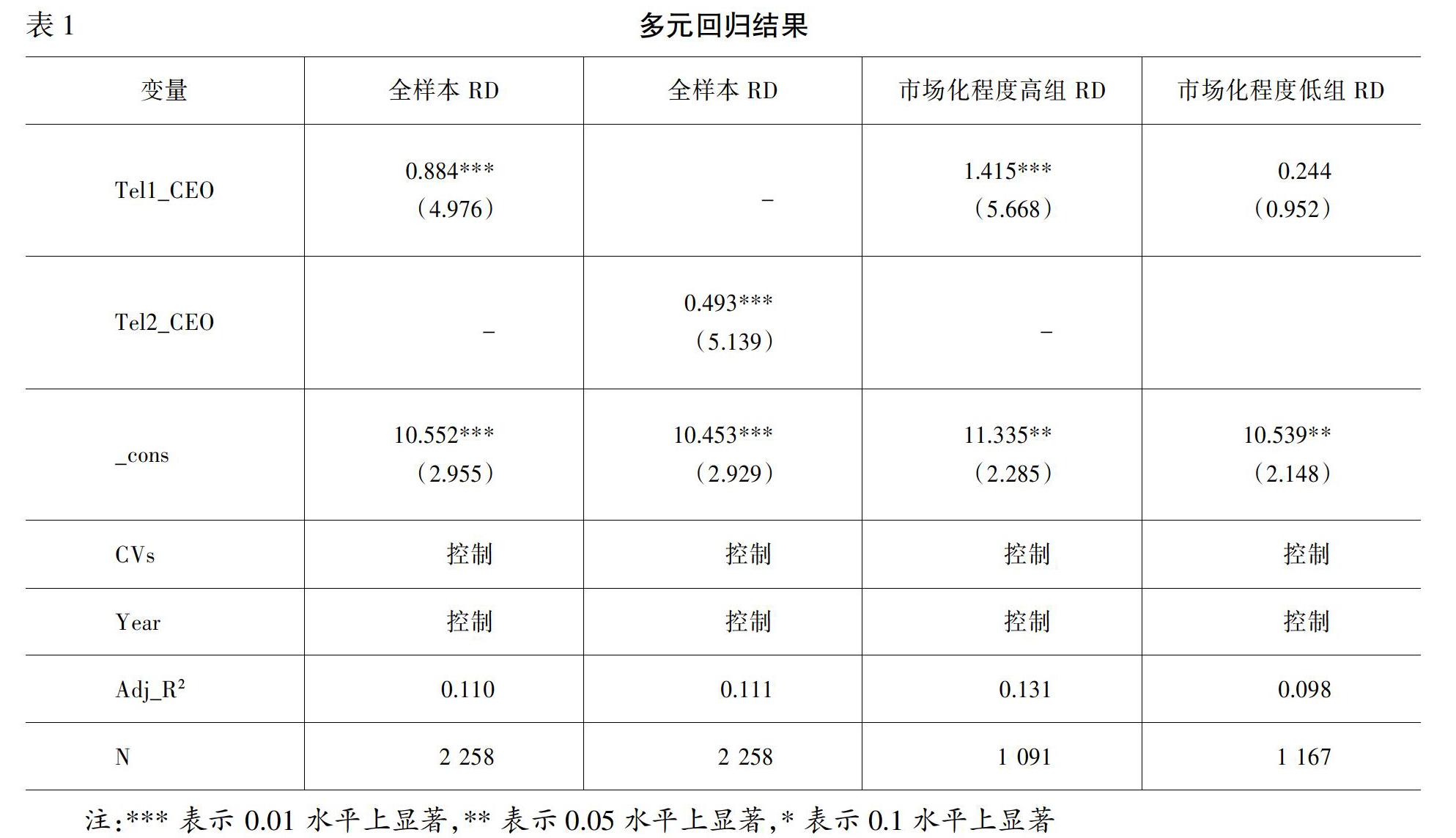

H1:CEO技术经历有助于促进企业创新投资。

H2:CEO技术经历的行业相关性越高,对企业创新投资促进作用越明显。

二、研究设计

(一)样本选择与数据来源

我国创业板上市企业具有“两高七新”的特征,即具有高成长、高创新性、新经济、新技术、新服务、新农业、新能源与新商业模式的鲜明板块特色,具有典型的创新企业特征,创新能力强、成长性高,涉及较多的研发活动。同时,我国作为制造业大国,政府更是提出了制造强国战略的第一个十年行动纲领《中国制造2025》2025年使我国迈入制造强国行列。我國创业板上市公司中超过一半以上的上市公司是制造业公司,创业板制造业公司的研发投入数据披露相对完整,能够提供充分有效的研究数据。行业分类标准参照中国证监会2012年发布的《上市公司行业分类指引》(2012年修订),是行业代码C所代表的包括C13-C42共计29个细分子行业的制造业。

本文选取2009—2017年创业板制造业上市公司为研究样本,数据来自国泰安数据库、Wind资讯和巨潮资讯网提供的上市公司年报财务报告。在剔除研究变量缺失的样本后,最终得到2 258个观测值。

(二)变量定义

1.被解释变量,即企业创新投资(RD)。计算公式为:创新投资=研发支出/主营业务收入。

2.解释变量,即CEO技术经历(Tel1_CEO;Tel2_CEO)。借鉴胡元木和纪端做法,若CEO满足下列其中一项,即认定其具有技术经历,Tel1_CEO赋值为1;否则赋值为0[3]。一是学习经历,毕业于工程、制药等技术性较强的专业;二是工作经历,拥有研发或关键技术岗位任职的经历,或担任行业技术协会负责人;三是职称评定,具有技术类相关的职称,如教授级工程师、工程师、研究员等。更进一步的,若CEO具有技术经历且该技术经历与企业所在行业相关联,Tel2_CEO赋值为2;若CEO具有技术经历且该技术经历与企业所在行业无关联,Tel2_CEO赋值为1;若CEO不具有技术经历,Tel2_CEO赋值为0。

3.控制变量。本文选取的控制变量主要有企业规模(Size)、盈利能力(Roa)、财务杠杆(Lev)、现金流量(Cfo)、投资支出(Inv)、第一大股东持股比例(Top1)、公司年龄(Age)、独立董事比例(Idd)、董事会规模(Board)、CEO薪酬(CEO_salary)、CEO持股比例(CEO_share)、市场化指数(Market)、两职合一(Dual)及年度变量。

(三)研究模型

为了验证本文的研究假设,构建如下模型进行回归:

RDi,t=?琢0+?琢1Tel_CEOi,t+k×CVsi,t+?着i,t