内部控制、实际控制人和薪酬业绩敏感性

2021-04-29 05:05曹满丹

经济研究导刊 2021年9期

关键词:内部控制

曹满丹

摘 要:以2012—2014年A股民营上市公司数据为样本,考察内部控制对薪酬业绩敏感性的影响,并进一步分析实际控制人的参与是否干扰内控质量对薪酬业绩敏感性的影响。研究结果表明,内部控制质量高的企业,薪酬激励机制是有效的,而内控质量低的企业,薪酬业绩激励机制是无效的。因此,只有提高内部控制质量才能有效实施薪酬激励机制,激励管理层为企业创造价值。民营企业实际控制人如果不参与经营管理,只有加强内部控制监督机制,才能有效使用薪酬激励降低管理层谋私利的动机;如果实际控制人参与企业经营管理,即使内部控制质量差,薪酬对业绩也是敏感的,说明实际控制人的参与能够统一所有权和经营权,从而对管理层形成强有力的监督,这种内发的监督可以替代内部控制对薪酬激励的影响。

关键词:薪酬业绩激励敏感性;内部控制;实际控制人

中图分类号:F272.92 文献标志码:A 文章编号:1673-291X(2021)09-0060-03

引言

有效的薪酬激励机制能够趋同所有者与管理者利益,降低代理冲突的程度,激励管理层创造公司价值。内控优质有利于规制管理层行为,促进薪酬激励的有效实施。罗正英等(2016)研究发现,国企的优质内控有助于提高薪酬激励的作用,抑制高管自利行为,缓解代理冲突,从而促进薪酬激励对业绩的敏感性[1]。但是,民营企业股东与管理层之间的冲突与国有企业不同,国有企业属于国有资产,除了内部控制机制对管理层进行约束还有相关监管部门对其进行政治监督,而民营企业除了大股东参与的强有力监督,就只有依靠完善的内部控制机制。所以说,民营企业对于内部控制系统的依赖性更强。那么,实际控制人直接参与经营管理,内部控制是失去效力,影响薪酬业绩的敏感性,还是通过参与经营管理协同所有权和经营权,对管理层形成强有力的监督约束,甚至替代内部控制作用机制,降低民营企业对内部控制机制的依赖程度,促进企业有效实施薪酬激励,促使管理层进行提高企业价值的决策活动,提高薪酬对业绩的敏感程度,是值得研究的问题。

本文专门分析了民营上市公司不同内部控制质量对薪酬敏感性的影响。另外,引入了实际控制人担任公司董事或经理这个因素,分析实际控制人的参与影响内控系统对薪酬激励机制的作用机制。

一、理论分析与研究假设的提出

如果大股东不参与经营管理,管理层就有可能不受约束,如果内控质量差,不受控制的管理层可能会操控会计信息,造成会计真实业绩和所得薪酬不匹配,降低业绩敏感性,加剧代理冲突;如果内部控制质量好就能够有效抑制管理层操控会计信息,薪酬激励机制更可靠,所以增强内部控制机制可以有效提高薪酬业绩的敏感性,有效激励约束管理层,缓解股东和管理层之间的矛盾。Brown等(2012)的研究表明,内部控制存在重大缺陷,也就是说,失效的内部控制会降低薪酬对业绩的敏感度[2]。洪峰等(2013)分别检验了公司层面和业务层面的内部控制缺陷对薪酬敏感度的影响,结果表明,公司层面的内部控制的缺陷更能降低薪酬业绩敏感性[3]。杨程程等(2015)的研究结果表明,相对于内部控制质量差,并且不愿披露内部控制质量的公司,能够积极披露内部控制缺陷的公司薪酬对业绩的敏感度更高[4]。

关于内部控制优劣对薪酬业绩敏感性的影响,相关的研究都得到了类似的结论,但没有针对民营企業的专门研究,或者引入产权性质没有得到民营企业内控质优可以提高业绩敏感性的结论。张炳发等(2017)的研究表明,国企内部控制质量高,高管权力受到制衡,薪酬对业绩的敏感程度就高,但对于非国有企业的样本分析并没有发现类似的结果[5]。卢锐等(2011)分析得出,国有企业实施内部控制能够约束管理层的权力提高薪酬业绩敏感性,但对于非国有企业并没有得到提高内部控制质量能显著提高薪酬业绩的敏感性的明确结论[6]。

根据以上分析,我们提出假设1:内控质量好坏能够影响民营企业薪酬对业绩的敏感程度。

民营企业内控质量差可能导致股东和经营者之间的信息严重不对称,薪酬激励机制失效,加剧代理冲突。实际控制人参与企业经营管理能够统一股东所有权与企业经营权。翁宵暐等(2014)研究发现,实际控制人尤其是家族性质的实际控制人对企业有特殊的情感,参与管理时所产生的监督作用会比其他大股东的监督更为有效[7]。实际控制人参与企业管理一定程度上可以弥补内控质量差导致的公司治理机制缺陷,通过直接参与经营管理,有利于对其他管理层或者是职业经理的权力进行制衡,能够降低内控质量差导致的信息不可靠问题,从而提高薪酬和业绩的相关性。

企业内部控制质量高,内控质量高薪酬激励机制完善,薪酬与业绩能够直接挂钩,即使大股东担任董事或经理参与到经营管理中,薪酬对业绩的敏感程度也不受实际控制人的影响。

根据以上分析,我们提出假设2:内控质量差的民营企业,实际控制人参与能够显著提高薪酬对业绩的敏感度;内控质量好的民营企业,实际控制人参与经营管理不影响薪酬对业绩的敏感度。

二、研究设计

(一)模型与变量解释

为了检验不同内部控制质量下,实际控制人参与对业绩敏感性的影响,我们设立了模型1:

LNMANCOMi,t=β0+β1REi,t+β2SKCEOi,t+β3SKCEOi,t×REi,t+β4ICi,t+β5CONTESTi,t+β6LNASSETi,t+β7LEVi,t+β8SKRATEi,t(1)

为了检验内部控制对业绩敏感性的影响,我们设立了模型2:

LNMANCOMi,t=β0+β1REi,t+β2ICi,t+β3ICi,t×REi,t+β4CONTESTi,t+β5SKCEOi,t+β6LNASSETi,t+β7LEVi,t+β8SKRATEi,t(2)

相关变量的解释如下:

1.高管薪酬(lnmancom)。目前比较常见的显性激励机制有股权激励机制和货币薪酬制,但由于我国民营企业的股权激励还不够成熟,很多公司没有采用股权激励,所以我们采用年薪前三名的高管货币薪酬总和作为因变量。

2.业绩指标(RE)。本文首先采用多数文献使用的基于财务数据的总资产收益率(ROA)和净资产收益率(ROE)为业绩指标作为分析基础,然后使用代表企业市场业绩的指标托宾Q比率值(TBQ)作为业绩指标。

3.内控质量(IC)。我们基于方红星等(2013)的方法将样本公司分为IC1(低)、IC2(中)和IC3(高)三类[8]。

4.实际控制人参与(SKCEO)。我们根据实际控制人是否担任董事长或总经理(SKCEO)确定虚拟变量,如果担任SKCEO取1;否则SKCEO取0。

5.控制变量。根据现有的相关文献,我们选择大股东持股比例(SKRATE1)、第二大股东与第一大股东持股比(CONTEST)、总资产对数(LNASSET)、资本结构(LEV)作为控制变量。

(二)样本与数据来源

本文通过国泰安(CSMAR)数据库收集2013—2015年上市公司除金融企业以外的数据,共计3 910个观测值,并利用Stata14.0软件进行检验。

三、实证检验结果与分析

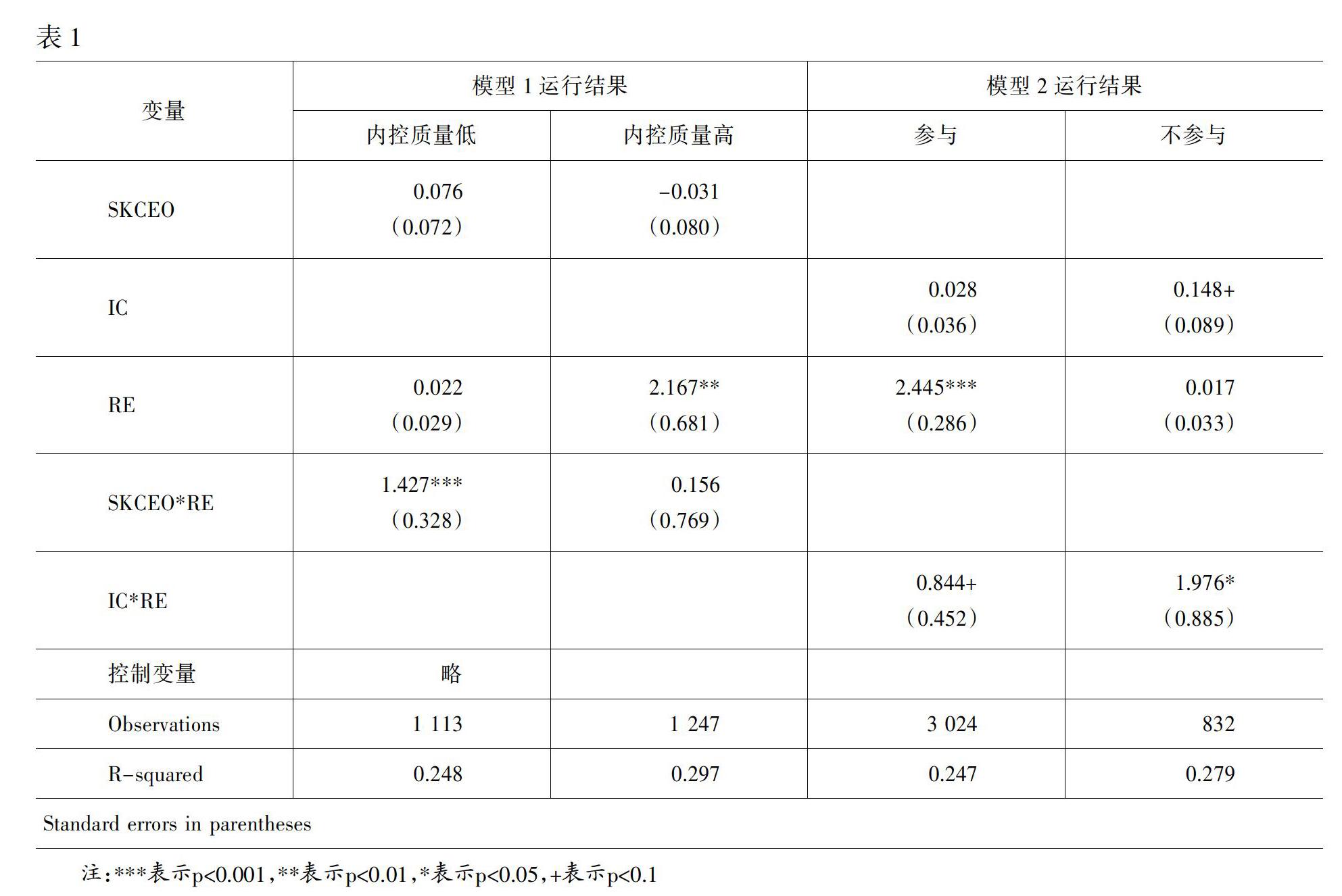

下页表1分别列示了大样本模型1和模型2的回归分析结果,由于内部控制中等组的样本数据有瑕疵,所以我们只汇报了模型2的内部控制质量差的组与内部控制质量最优的组的运行结果。从表1中模型1的运行结果可以看出,当内控质量差的时候,RE系数不显著,内控质量最好的时候,RE系数显著(2.167**),表明总体而言民营企业内控不好,薪酬对业绩不敏感,内部控制质量高有助于提高薪酬对业绩的敏感度。假设1得到验证。同时,SKCEO*RE的交互效应系数显著为正,说明内控质量差的情况下,实际控制人参与可以显著提高ROA的业绩敏感性另外针对内部控制质量最差的样本的运行结果显示SKCEOROA的系数显著为正(1.427),表明企业的内控质量很差时,实际控制人的参与有助于提高业绩的敏感性;而内部控制质量在最优的情况下,即使实际控制人不参与,薪酬对业绩也是敏感的。也就是说,内控设计机制好的情况下,业绩敏感性不受实际控制人的影响。假设2得到了验证。模型2的运行结果表明,实际控制人参与经营管理,即使内控质量很差,RE也是显著为正(2.445),说明实际控制人参与能够提高业绩敏感程度,从而进一步验证了假设2。

结语

本文的研究表明,民营企业实际控制人参与经营管理可以有效激励管理层提高企业业绩和绩效,从而缓解第一代理冲突,但是如果内部控制质量差,会降低信息的透明度从而不利于薪酬激励的有效实施,所以提高内控质量有助于加强薪酬业绩敏感性。对于实际控制人不能参与经营管理聘请外部职业经理人进行管理的情况,内部控制质量可以弥补实际控制人缺位导致的第一代理冲突问题。此时,设计完善的内部控制机制显得尤为重要。企业的内控优质,实际控制人便不需要通过增加监督成本提高薪酬对业绩的敏感程度,以对管理者进行有效的监督和激励。结果表明,民营上市公司实际控制人通过担任公司董事长或者总经理参与到公司管理当中,有利于完善薪酬激励机制,有助于缓解股东与管理层之间的矛盾,减弱代理冲突,提高公司治理水平,促进民营企业的健康发展,所以对于民营企业来说实际控制人参与公司经营管理,更有利于企业利用薪酬激励机制激励管理层为提升公司价值而努力。目前,越来越多的民营企业聘请更有能力的职业经理人来进行管理,自己不参与管理,所有权和经营权分离是企业发展的必然趋势,但随之而来的是股东和管理层的代理冲突,所以更有必要完善内部控制机制,以保证薪酬激励机制的有效实施。

参考文献:

[1] 罗正英,詹乾隆,段姝.内部控制质量与企业高管薪酬契约[J].中国软科学,2016,(2):169-178.

[2] Brown K.E.,Lim J.H.The effect of Internal control Deficiencies on the usefulness of Earnings in Executive Compensation[J].Advances in Accounting,2012,(1):75-87.

[3] 洪峰,戴文涛.内部控制缺陷披露与会计盈余契约有用性[J].兰州商学院学报,2013,(6):98-105.

[4] 杨程程,程小可.上市公司内部控制缺陷披露与高管薪酬的关联研究[J].东北师大学报:哲学社会科学版,2015,(2):77-80.

[5] 张炳发,修浩鑫.内部控制、高管权力对高管薪酬业绩敏感性的影响——基于制造业上市公司的实证分析[J].中国海洋大学学报:社会科学版,2017,(2).

[6] 卢锐,柳建华,许宁.内部控制、产权与高管薪酬业绩敏感性[J].会计研究,2011,(10):42-48.

[7] 翁宵暐,王克明,呂长江.家族成员参与管理对IPO抑价率的影响[J].管理世界,2014,(1).

[8] 方红星,金玉娜.公司治理、内部控制与非效率投资:理论分析与经验证据[J].会计研究,2013,(7):63-69.

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28