国际化视角下汇率对我国股市的影响

2021-04-29 05:05赵樊珍张婷

经济研究导刊 2021年9期

赵樊珍 张婷

摘 要:随着我国利率市场化进程的不断推进,人民币国际化程度越来越高,汇市对股市的影响不容小觑。探究汇率波动对我国A股市场的影响,可以帮助股票投资者以及上市公司更好地把握汇率波动带来的金融风险。近五年,汇率变动对我国股市有明显影响,汇率与上证指数以及与农林牧渔、石油化工等七大行业股指呈正相关关系;与黑色金属、房地产、公共事业三大行业股指无显著相关关系,这主要取决于行业产品的成本结构、出口价格的弹性与外汇负债的多少。

关键词:汇率;上证综合指数;相关关系;行业股指

中图分类号:F832.63 文献标志码:A 文章编号:1673-291X(2021)09-0072-03

引言

汇率的波动从各方面影响实体经济,进而影响资金的流动,最终会作用于股市,对股价产生一定的影响。随着我国多次进行汇率改革,汇率波动逐渐加大,汇率与股市的相关性不断加大。另外,我国资本市场的对外开放程度也在不断提高,使我国股票市场对人民币汇率的反馈效应更为明显。因此,研究汇率与我国股市的关系,不仅对维护我国金融市场的稳定、促进国家经济发展具有重要意义,并且有助于加强各公司的外汇风险管理,为股市参与者提供一些参考,减小由于汇率波动带来的经济损失。

关于汇率与股价的相关关系,目前,国外主要有两种理论对其进行解释。一是流量导向模型(flow-oriented models),由Dornbusch and Fisher(1985)提出,该模型解释了汇率变化对股价的影响途径:一国汇率可以影响该国企业的国际竞争力,影响国际贸易,最终对公司股价产生影响。二是股票导向模型(stock-oriented models),由Frankel和Barnson(1983)提出,强调动态汇率主要由资本与金融账户决定,股价上涨时,国外资金会被吸引,外國投资者购买本国货币,国际市场上本国货币供应量不变,而需求量增大,导致本国货币升值,汇率改变。而国内对于两者关系的研究侧重实证研究,孙永春等(2019)表示,上证综合指数与人民币汇率和其自身前一天收益率有着明显的正向关系。尹海员(2017)运用基于静态与动态的CoVaR分析,表明股市对相关行业的边际风险溢出效应都为正。

本文先从作用机制展开分析,再通过实证探究近些年美元兑人民币汇率的变化与我国上证指数之间的关系,以及美元兑人民币波动率与上证指数波动率之间的关系,并进一步分析原因,最后进行总结,提出看法与建议。

一、汇率影响股市的作用机制分析

只从汇率角度来讲,把人民币看作商品,在国际市场上,人民币的价格即汇率,汇率上升说明人民币购买量上升,外币兑换本币增多,增加的部分资金会流入股市,造成股价上升。而在实际市场上,汇率除了影响资金流动以外,还会影响进出口贸易:本币升值会造成国内的物价上升,出口量会变少,对于出口型企业造成不利影响,使业绩下降,股价下跌。相反,一方面汇率下跌会导致国内资金流出,股市下跌;但是另一方面会有利于出口,出口量增大,公司业绩上升,利好股价。再从时期的长短来分析,短期来看,人民币升值将直接影响资产价格,使得金融、房地产等板块走强,拉升大盘,人民币升值的预期一旦形成,会导致热钱流入,也利于股市的走强。长期来看,人民币升值会增加出口压力,不利于经济的复苏甚至衰退,对股市有负面影响。因此,综合来看,汇率的影响不单单只是正相关或者负相关,取决于资金流动和进出口贸易对股市的影响孰高孰低。不同时期,一个国家的开放程度会有所变化,因此汇率对股市的影响也会有所改变。

二、模型与数据

(一)数据的选取与来源

本文选取直接标价法下的人民币对美元汇率作为汇率的统计性指标,我国股市整体收益水平用上证综合指数收盘价格来反映,不同行业股市的收益率用十个申万一级行业股指收盘价格表示。时间跨度为2015年2月至2020年2月的月交易数据,数据来自国泰安。

预处理,即将所得到的所有原始数据进行如下处理,以得到汇率波动率以及股指收益率:

Ri,t=Ln(Pi,t/Pi,t-1)(1)

其中,Ri,t是第i个指标在第t期的波动率水平,Pi,t为第i个指标在第t期的指数值。

(二)ADF检验

为了使得数据满足进行回归分析的前提,首先进行ADF检验,来判断所选取的变量是否平稳。检验模型如下:

?驻yi=?琢+?茁i+(?酌-1)yi-1+?啄i?驻yi-j?着i(2)

(2)式中,α、β、δ为参数,ε是服从独立同分布的白噪声的随机误项。

以上数据均通过ADF检验,说明均为平稳序列,可直接用于数理统计模型。

(三)回归分析

1.本文在分析汇率对上证综合指数的影响时,自变量中加入PPI,考虑到时间序列大都具有异方差,为消除影响,本文采用Robust回归分析。

对独立同分布等精度模型:

选定一个定义于一维欧氏空间R的实函数?籽,令:

(4)式中,a表示矩阵行向量,X代表极值解,P表示观测量或误差的权。

2.在汇率与行业股指相关关系的探究中,由于汇率与行业股指不具有显著的线性相关关系,故本文采取非线性关系,选用曲线回归模型:

Yi=a0+a1X+a2X2(5)

其中,Yi为各股指收益率,X为汇率波动率。

三、实证检验

(一)汇率对我国股市的整体影响

运用上述模型,得到的实证结果如表1所示。从表1可知,自变量为PPI波动率和月汇率波动率,因变量为上证综合指数波动率。PPI波动率的p=0.960>0.05,意味着PPI波动率并不会对上证综合指数波动率产生影响关系。

月汇率波动率的回归系数值为0.084(t=2.646,p=0.008<0.01),意味着月汇率波动率会对上证综合指数波动率产生显著的正向影响关系。2015—2020年,人民币兑美元汇率波动1%,上证综合指数会同方向波动8.4%。

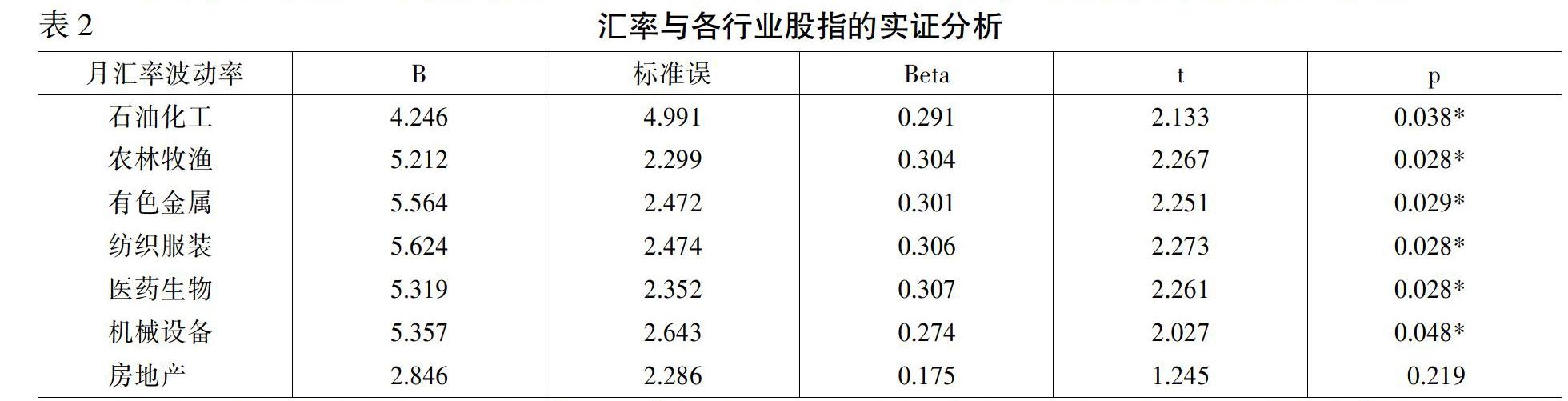

(二)汇率对各行业股指影响的实证结果

前七大行业实证结果中一次项系数的p值都小于0.05,一次项系数的显著性合格,后三大行业曲线回归不显著(p>0.05),说明近五年来,汇率与上述七大行业股指有着较微弱的正相关关系,汇率变动1%,各行业股指收益率同方向变动5%左右(航空运输7%左右);而与医药生物、机械设备、纺织服装三大行业股指没有比较明显的相关性。

我国石油化工企业大都依赖于进口质量高,附加值高的化工产品;出口的大部分为品质低廉,技术含量低的基础产品,国际贸易收支长期处于逆差。机械设备与纺织服装行业面临的情况和石油化工类似,人民币升值时,这些企业的进口产品总成本可以降低,虽然出口品利润也会降低,但是从总量上来看,进口总量远大于出口总量,成本的减少可以覆盖利润的减少,企业获利,进而会在一定程度上表现为股价上涨;有色金属属于我国的上游行业,其下游有电力行业和建筑行业。该行业股价在很大程度上由实体经济决定,实体经济好,有色金属需求量大,股价升高。我国人民币升值,一定程度地体现了我国经济的走强,因此行业股指会有一定的增大;农林牧渔行业的客户基本都集中在国内,产品价格在国际市场间难以传导,并且面临政府监管,与国际市场关联不大。不过近些年,我国农产品期货市场上金融产品不断增多,农林牧渔行业与国际股市的关联性有所上升,近些年我国对一些农产品的进口量不断增大,人民币升值可以降低成本,对行业利好;医药生物行业不属于进口导向型行业,产品的原材料大部分来自国内,该行业外债数量不大,汇率波动对产品成本的影响不大。不过我国医药产品出口量相对较大。当人民币升值时,外國购买价格变高,销售数量会有一定的下降,但我国属于发展中国家,产品销往许多发达国家,并且销往发达国家的销售额占比很高。发达国家的居民消费水平相对较高,并且对医疗,保健品的需求一直较大,因此我国医药生物行业的产品在国外价格弹性不大。因此,随着人民币升值,虽然销售量有些下降,但会被价格升高幅度弥补,总销售额变大,收入也会变大,公司收益好,股价上涨;影响航空公司业绩的两大重要因素为油价和汇兑损益。航空运输公司运营成本很大一部分为原油,故公司业绩对油价变动的敏感程度大,人民币升值时,可以在一定程度上抵御原油价格上涨。另外,航空业属于外汇负债类行业,负债购买飞机,原材料维修,融资租赁都是以美元计价,人民币升值可以造成汇兑损益,降低负债,利好航空业。

对于黑色金属行业,也就是钢铁行业,其原材料铁矿石来源于从国外进口;黑色金属行业属于上游行业,有着汽车、船舶、机械设备等下游行业。人民币升值一方面会使得原材料采购成本下降,另一方面也会使得下游行业产成品的出口量下降,二者对黑色金属行业股指的影响相反,作用相互抵消。近年来,二者对股价程度大抵相同,所以汇率变化对黑色金属行业股指的变化无显著影响;公共事业一般处于自然垄断下,价格具有局限性,公营部门会被政府控制,而私营部门则会受到行政法规的约束。从我国现状来看,该板块与资本市场相关性不强,股价具有防御性,较为稳定。类似的,房地产行业受到我国政府的严格控制,国家会控制房价,尤其是近些年,限购、限价越来越严格,股价具有稳定性,不会明显被汇率波动所影响。

四、结论与建议

近些年,汇率波动与上证综合指数具有有限的正相关性,行业股指中,与航空运输的正相关性相对来说较为明显,与农林牧渔、石油化工、有色金属、纺织服装、医药生物、机械设备六大行业股指有着较为微弱的正相关性,而与黑色金属、公共事业与房地产行业在近些年没有表现出显著的相关关系。主要取决于行业产品的成本结构、出口价格的弹性与外汇负债的多少。

对于受汇率影响较为明显的行业来说,人民币贬值会对其造成损失,建议相关行业充分利用金融衍生产品与外汇衍生工具,将汇率波动风险控制在一定范围内,降低由于汇率波动剧烈而带来的损失。我国公司应该多创新,在技术层面上进一步突破,逐渐转变高技术高质量产品依赖进口的情况,争取做到自给自足,当人民币贬值时,不因进口产品涨价而蒙受过多损失;相关机构要完善外汇市场监管措施,警惕不同市场间的传播风险;政府部门要积极鼓励国内公司进行产业结构完善与升级,提倡多元化进出口贸易,以此分散汇率风险。同时,要加强股票市场、外汇市场的管理与建设,使我国金融市场能够健康稳定地发展。

参考文献:

[1] Dornbusch,Fischer.Exchange Rates and the Current Account[J].AER,1980,(5):960-971.

[2] Branson W.H.Macroeconomic Determinants of Real Exchange Rate Risk[M].in RJ.Herring Managing Foreign Exchange Rate Risk.Cambridge University Press,1983:108-115.

[3] 孙永春,郑家齐,郑雅睿.人民币汇率与中美股市的联动效应[J].湖南工业大学学报,2019,(6):35-42.

[4] 尹海员.汇率与股市相关行业的风险溢出效应——基于静态与动态CoVaR的分析[J].中南财经政法大学学报,2017,(6):112-121.

[5] 叶文娱.我国汇率与股价关联性的变化及影响因素——基于MS-VAR模型的分析[J].贵州财经学院学报,2010,(5):47-52.

[6] 馮常生.人民币汇率波动对中国股市的影响——基于计量模型的实证检验[J].经济问题,2012,(8):97-101.

[7] 李刚.人民币汇率波动与股价波动之间的相关性分析[D].湘潭:湘潭大学,2010.

[8] 苏文勋.人民币汇率与A股市场联动性分析[J].大观周刊,2012,(14):80-81.

The Influence of Exchange Rate on Chinas Stock Market from the International Perspective

—— Empirical Research Based on the Second and Robust Regression

ZHAO Fan-zhen,ZHANG Ting

(Business School,University of Shanghai for Science and Technology,Shanghai 200093,China)

Abstract:With the continuous progress of Chinas interest rate liberalization process and the increasing degree of RMB internationalization,the influence of foreign exchange market on the stock market cannot be underestimated.Exploring the influence of exchange rate fluctuations on Chinas A-share market can help stock investors and listed companies better grasp the financial risks brought by exchange rate fluctuations.The exchange rate fluctuations in the past five years have a significant impact on Chinas stock market.The exchange rate is positively correlated with the Shanghai Composite Index as well as seven major industry indexes such as agriculture,forestry,animal husbandry,fishery and petrochemical.There was no significant correlation with the stock index of ferrous metal,real estate and public utilities.It mainly depends on the cost structure of industry products,export price elasticity and foreign exchange liabilities.

Key words:exchange rate;the Shanghai composite index;correlation;industry index

猜你喜欢

银行家(2022年5期)2022-05-24

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

商业经济(2016年6期)2017-01-03

今传媒(2016年8期)2016-10-17

商(2016年19期)2016-06-27

科技视界(2016年8期)2016-04-05