大学生校园信贷影响因素分析与研究假设

2021-04-29 15:30黄兰岚施倩雯林琦智

经济研究导刊 2021年9期

黄兰岚 施倩雯 林琦智

摘 要:近年来,随着现代信用经济体系的建立,在大数据被广泛运用的背景下,互联网金融高速发展产生了校园信贷,其提升了大学生的消费水平,却也带来了一些消极影响。鉴于此,在分析影响大学生使用校园信贷意愿因素的理论基础上,以江苏高校大学生群体为研究对象设计并进行问卷调查,基于UTAUT模型中的变量指标,通过获取的一手数据进行研究假设与路径分析,并为引导信用企业重视大学生体验,提高信贷产品质量及企业声誉的同时,预知并降低信贷风险提出参考意见,以期为大学生提供良好的社会成长环境。

关键词:现代信用;UTAUT;大学生信贷;行为影响

中图分类号:F832 文献标志码:A 文章編号:1673-291X(2021)09-0066-03

引言

互联网信息技术的不断发展,使得各行各业的行业模式通过与信息技术相结合而创新,互联网金融行业如日常生活中的支付宝等都衍生了“蚂蚁花呗”“借呗”等消费信贷产品。《中国互联网消费金融行业报告》显示,2017年我国拥有2 000余家互联网信贷平台,金融放贷数额达到4.4万亿元,同比增长904%。由此可以看出,我国互联网消费信贷市场猛烈地发展起来了[1]。本文对大学生校园信贷行为进行调研,分析大学生校园信贷影响因素及其使用意愿和使用行为,从而提出风险防范措施。

一、大学生校园信贷影响因素理论分析

1.技术采纳与利用整合理论。UTAUT整合模型,全称为Unified Theory of Acceptance and Use of Technology,中文名称一般叫做技术采纳与利用整合理论。UTAUT模型解释用户对信息技术的接受和采纳行为的力度达到70%,因此,为了更好地探究目前大学生使用校园信贷的影响因素,本文以该理论和在其4个核心变量基础上加入的感知风险、企业声誉、平台质量和政府就绪度为参考,设置调查问卷进行数据分析研究。

2.感知风险。赵冬梅等(2010)从大学生感知网络购买风险的网络行为角度进行了实证研究,结果表明,大学生的感知网络购买风险的因素是直接影响大学生消费者网络购买商品意愿的重要因素[2]。

3.企业声誉。Robermadriga(2000)把服务型企业的声誉与新销售产品的顾客感知和其印象忠诚度作为两个变量,发现企业声誉与顾客对新产品的印象和感知呈现正相关,说明当企业在社会公众中具有良好声誉时,消费者购买该企业的产品或服务的意愿增强。

4.平台质量。郑蔓华等(2020)研究发现,木质家具O2O网站的系统易于导航、反应便捷、安全性高等优秀的平台质量,有助于提升顾客的消费体验和在线行为黏性[3]。

5.政府就绪度。王鸿敏等(2018)认为,促进校园贷良性发展需要政府建立健全互联网金融风险的监管与防控[4]。对于促进消费信贷的健康发展,焦继军(2006)认为,可以从征信体系、法律法规等方面完善消费信贷体系[5]。

二、调查过程

本次调查研究共发放的206份问卷均达到有效问卷标准,涉及江苏省多所高校各年级学生,经管类、理工类等多个学科门类,在对问卷数据进行整理后,通过统计分析软件进行深入探究。此次调研分析的结论基于上述调查问卷统计数据之上。

三、调查结果与分析

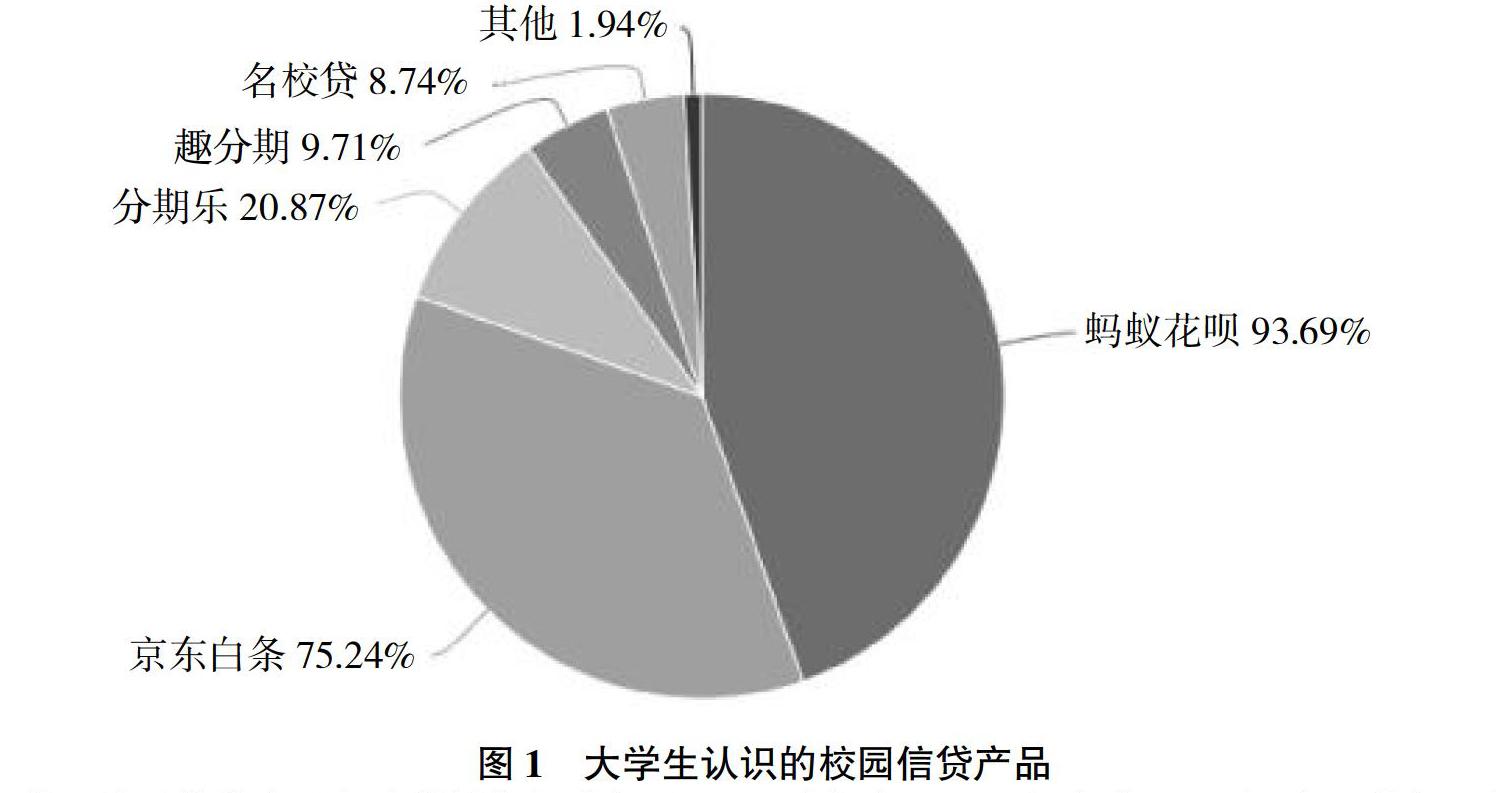

1.大学生校园信贷产品使用概况。本次调查问卷采用网络问卷与纸质问卷相结合的形式。由调查可以看出,大学生每月生活费主要集中在1 000~1 500元之间,成为影响其使用校园信贷产品的因素之一。另外,调查选项数据显示,认识蚂蚁花呗、京东白条、分期乐、趣分期、名校贷的分别有193人、155人、43人、20人、18人,可推断大学生群体接触的校园信贷产品主要以蚂蚁花呗为代表见图1。

2.大学生使用校园信贷产品行为绩效期望分析。调查数据显示,约48.06%大学生认为使用校园信贷消费产品极大地方便了其生活,8.25%的大学生不赞成;对校园信贷消费产品先消费后付款的方式满意的大学生有47.58%,10.68%的大学生不赞成;认为校园信贷能够更好地解决财务问题的大学生占比为40%,反对的占比为11.65%;52.43%的大学生认为校园信贷是时代进步的有用的产物,7.77%的大学生反对。数据可以看出,大学生对使用校园信贷平台进行信用消费的有用程度较为认可。

3.大学生使用校园信贷产品行为努力期望分析。数据显示,53.88%的大学生能很轻易地学习使用校园信贷产品,8.25%的大学生不赞成;54.85%的大学生认为校园信贷的前期消费和后期还款都简单易懂,6.8%的大学生不赞成;50.97%的大学生认为校园信贷平台界面清晰容易理解,对此6.8%的大学生反对;认为自身具备使用校园信贷产品的条件和能力的大学生占比为50.97%,不赞成的学生占比是7.82%。从中可以看出,信贷平台界面清晰,操作过程简单易懂,且大学生学习能力强,学习使用信贷平台的难度大幅度降低,因此大学生感知到使用校园信贷平台进行信用消费的容易程度较大。

4.大学生使用校园信贷产品行为感知风险分析。数据显示,73.78%的大学生对校园信贷产品会刺激盲目消费这一方面表示担心,有4.37%的大学生持反对意见;69.9%的大学生担心校园信贷产品会泄露个人信息,仅有1.46%的大学生反对;担心无法及时还贷会影响信用等级的大学生占到66.51%,反之占比是3.4%;71.36%的大学生担心使用校园信贷过程中会被骗并造成损失,2.91%的大学生反对。由此分析可得出,大学生在使用校园信贷平台进行信用消费时能较好地感受到各种风险的存在,并对其风险有着清醒认知,关注其有用性的基础上不能忽视信贷产品的风险性,且在多方位评估方能使用的基础上还需更加谨慎。

5.大学生使用校园信贷产品行为企业声誉分析。数据显示,32.85%的大学生认为绝大多数校园信贷平台可信度高,14.01%的大学生反对;46.37%的大学生认为好的校园信贷平台能够站在大学生的角度提供服务,对此7.25%的大学生反对;认为很多校园信贷平台服务全面周到的大学生占36.71%,不认可的大学生占比是9.18%;48.31%的大学生认为好的校园信贷平台能向大众普及并被熟知,有7.25%的大学生反对。由此分析可以得出,市场中有绝大多数的校园信贷企业声誉较低。

6.大学生使用校园信贷产品行为系统质量分析。数据显示,认为很多校园信贷平台系统设计合理的大学生占比为43.2%,不赞成为16.5%;认为很多校园信贷平台能够保证个人信息安全的大学生占比46.12%,不赞成的学生占比26.67%;45.15%的大学生表示大多数校园信贷平臺的系统交易处理速度较快,对此有19.9%的学生反对。由此分析可以得出,在互联网金融发迅速的背景下,现阶段信贷企业重视大学生群体的用户体验并积极提高信贷产品质量,为大学生提供了便易、迅速、稳定的操作,并能同时满足大学生对个人信息安全的需求。

7.大学生使用校园信贷产品行为社会影响分析。数据显示,53.88%的大学生接触信贷产品会受周围的人的影响,18.45%的大学生不会;46.12%的大学生认为网络宣传会促进自己使用校园信贷,21.36%的大学生不赞成;34.47%的大学生认为使用校园信贷产品能够使自己更好地融入周围环境,29.13%的大学生反对。由此可以看出,大学生从众心理和好奇心理较强,周围同学的行为以及媒体的引入会使校园信贷消费行为受到很大程度的影响。

8.大学生使用校园信贷产品行为政府就绪度分析。数据显示,45.63%的大学生认为在保护用户隐私方面政府制定了有效的法律,19.42%的大学生反对;45.15%的大学生认为政府已经制定了有效的法律来打击校园信贷诈骗,19.9%的大学生不赞成。由此可以看出,政府将校园信贷有效地纳入法律规范之内,给予了大学生较强的安全感,对于校园信贷的监管比较到位,促进了校园信贷的良性发展。

9.大学生使用校园信贷产品行为便利条件分析。数据显示,认为自己具备校园信贷所需要的基本素质的大学生占比62.62%,不赞同的学生占15.05%;有45.63%的大学生认为自己拥有稳定的还款来源,有25.24%不赞成;认为在使用校园信贷时会有客服帮助自己的大学生占比39.81%,不赞同的学生占26.21%;43.69%的大学生表示校园信贷产品平台的交易费用低且便利程度高,23.3%的学生反对。由此分析得出,对于校园信贷消费的认识比较到位的大学生占有绝大部分比例,表明这部分学生具有较理性的信贷消费观,并且大学生具有生活费等稳定的还款来源,还款能力与信贷消费度呈正相关。

四、结论及可行性建议

1.结论。从问卷调查中可以发现大学生集中使用的信贷消费产品为花呗和京东白条,且日常使用频率较高。影响大学生信贷的因素是多方面的,同时可以发现大学生虽然能够敏锐地通过社群、政府、企业获得信息来决定是否使用信贷产品,却存在极少有大学生担心校园信贷产品会泄露个人信息的不利局面,这增加了校园信贷的风险[6]。

2.建议。为了有效引导信贷企业重视大学生体验,提高信贷产品质量及企业声誉的同时预知并降低信贷风险,为大学生提供良好的社会成长环境,提供以下参考建议。

第一,学生提高自身品质素养。大学生应该提升控制自我风险、金融风险的能力,培养理性投资与消费的意识,提高财务战略规划的能力,树立正确的职业人生观和价值观。群体之间,切勿攀比消费、冲动消费、盲目消费,养成良好的消费习惯和消费心理,从根源上减少校园信贷惨案的发生。

第二,学校加大对学生信贷意识的关注力度。从对于校园信贷网络金融产品的信息获取和使用途径分析来看,大部分学生对校园信贷网络金融知识的掌握和了解还不够深入,学校相关部门应该定期开设网络信贷与消费相关的课程与法律知识讲座,教育大学生正确树立网络消费理念[7],帮助其培养正确的网络消费观,并且能够学会正确通过法律途径维护自身的合法权益。

第三,政府完善相应的法律法规。校园金融信贷本身对于大学生的成长具有一定程度的影响和帮助,有良好的政策出发点,但有部分的信贷产品利用了法律和政策的空子,诱导认知能力储备不够、实践经验积累不足、自控力较差的在校大学生。因此,政府部门应加强对校园贷相关产品的市场监管和力度,完善政策和法律法规,完善审核方式、监管渠道、结果问责等方面的法律制度。

第四,信贷企业提高自身产品质量。信贷企业提供校园信贷产品,首先要满足大学生需要;其次,要注重社群影响,树立良好企业形象,做好广告普及宣传,提供优质服务;最后,要做好平台的升级维护,提高产品使用的稳定性与便捷性。企业应合法运营,针对影响大学生使用信贷产品意愿的因素,完善自身的营销模式和商务模式,使自身经济发展走向良性循环状态。

综上分析可以看出,校园信贷产品给高校大学生带来便利的同时也存在诸多风险,且影响大学生使用校园信贷产品的因素逐步呈现多样化的趋势。因此,企业应做好学生群体自身分析,为大学生提供良好的社会成长环境,并结合大数据制定针对性的营销策略,具有双重意义。

参考文献:

[1] 艾瑞咨询系列研究报告(2018).数字[J].上海信息化,2018,(2):9.

[2] 赵冬梅,纪淑娴.信任和感知风险对消费者网络购买意愿的实证研究[J].数理统计与管理,2010,(2):305-314.

[3] 郑蔓华,黄梦岚,汤德聪,吴晶晶,许安心.顾客感知质量对顾客在线粘性的影响[J].林业经济问题,2020,(2):80-89.

[4] 王鸿敏,闫海水.浅析大学“校园贷”的乱象成因及发展趋势[J].中国集体经济,2018,(36):116-117.

[5] 焦继军.消费信贷发展的制约因素及促进策略[J].经济问题,2006,(11):73-74.

[6] 董弘倩.大学生校园信贷的法律风险与防范[J].法制与经济,2017,(3):49-50.

[7] 黄志敏,熊纬辉.“校园贷”类P2P平台面临的风险隐患及监管对策[J].福建警察学院报,2016,(3):17-22.