美国住宅政策性金融机构对城市发展的影响研究

2021-04-29 16:28丰子顺

经济研究导刊 2021年9期

丰子顺

摘 要:随着城市化的高速发展,许多国家为了保障居民居住权,促进城市发展,设立了住宅政策性金融机构。通过对1971年起美国联邦住宅贷款抵押公司公布的30年和15年固定抵押贷款利率及手续费率、世界银行发布美国城市化率数据,以及美国人口普查局住宅自有率数据进行分析,研究住宅政策性金融机构对城市发展的影响。结果发现,美国联邦住宅贷款抵押公司30年和15年等固定抵押贷款利率对城市化率有明显影响,但对居民住宅自有率影响不大。目前,我国住宅政策性金融机构尚未正式建立,而研究美国住宅政策性金融机构,对我国日后建立住宅政策性金融机构或改进相关住宅政策有重大意义。

关键词:固定抵押贷款利率;城市化率;居民住宅自有率;住宅政策性金融机构

中图分类号:F299.1 文献标志码:A 文章编号:1673-291X(2021)09-0141-03

引言

2020年是我国全面建成小康社会目标的实现之年,尽管从人均住宅面积、住宅拥有率等居住指标上看,我国居住水平处于发展中国家前列,但不能否认我国存在部分城市住宅价格过高,保障性住房供应不足、大量城中村及老旧小区等问题。住宅政策性金融机构与城市发展关系密切,美国城市化始于19世纪末与20世纪初,大量人口涌入城市使得居住问题开始显现,美国因此是设立住宅政策性金融机构较早的国家,也是居住质量较高的国家。从1934年颁布《全国住房法》后设立的美国联邦住宅管理局,1938年设立联邦国民抵押贷款协会(Federal National Mortgage Association,Fannie Mae,以下简称“房利美”),到1970年设立联邦住宅贷款抵押公司(Federal Home Loan Mortgage Corporation,Freddie Mac,以下简称“房地美”),美国发展形成一级市场和二级市场互相补充的完善住宅政策性金融体系,其中二级市场上的住宅政策性金融机构对美国的城市发展有不可替代的贡献。我国住宅政策性金融机构也处于酝酿阶段,中共十八届三中全会在《中共中央关于全面深化改革若干重大问题的决定》中明确提出研究建立住宅政策性金融机构,《中共中央国务院关于支持河北雄安新区全面深化改革和扩大开放的指导意见》指出:“支持在雄安新区设立住宅政策性金融机构,探索住房公积金制度改革。”研究美国的住宅政策性金融机构的发展及对城市发展的影响,对我国住宅政策性金融机构明确定位,创新业务模式,落实房地产长效管理机制,助力城市实现高质量发展有一定借鉴作用。

一、美国住宅政策性金融机构简述

美国公众和联邦政府对“居者有其屋”的理想化观念由来已久,住宅金融机构也较为完善。美国住宅金融机构主要分为一级市场住宅金融机构和二级市场住宅金融机构。其中,一级市场是贷款人与借款人直接交易的市场,包括住房抵押贷款经营机构和住房抵押贷款担保机构,除部分担保机构外,均为商业性金融机构。二级市场是贷款人向投资者出售已发放住房抵押贷款的债权的市场,二级市场上发放的住房抵押贷款在经政府或私营担保机构担保后,可以发行住房抵押贷款证券(MBS,Mortgage Backed Security),出售给投资者,目前美国住宅政策性金融机构主要集中于二级市场。

美国二级市场的住宅政策性金融机构主要由“两房”,即房利美及房地美构成,他们分属美国第一及第二大的政府赞助企业(GSE,Government Sponsored Enterprise)。从政府出资的角度,两房政策性属性直至“次贷危机”爆发后被政府接管注资才明确,但其业务开展一直与政府隐性担保密不可分。“两房”一方面通过从抵押贷款公司、银行等贷款经营机构购买住房抵押贷款,为住房抵押贷款机构提供流动性资金,使得提供住房抵押贷款机构能高效回收资金;另一方面将抵押贷款打包成为按揭抵押证券出售给投资者以收回资金。这样“两房”成为住宅抵押贷款二级市场的联络点,为住房抵押贷款提供了充足的流动性,在促进住房抵押贷款良性、快速发展方面功不可没,为美国的城市居民置地购房,定居城市发展作出巨大贡献,但同时由于缺乏监管也对“次贷危机”爆发有不可推卸的责任。

二、文献综述及研究假设

我国研究住宅政策性金融机构对城市发展研究相对较少,一般着重于住宅政策性金融机构及产品的比较研究。白钦先在 1993 年出版的专著《各国政策性金融体制比较》中简要介绍了美国、德国、法国、日本等国家政策性金融机构,并对这些国家住宅政策性金融机构特点进行对比;王文静、林文顺(2014)对现代住房金融的典型模式进行分类,并对其发展进行划分,概括了各国住宅政策性金融机构的发展经验和启示;刘迁迁、李明(2015)结合美国住房抵押贷款支持证券实践情况,分析我国类似产品存在的问题;王剑(2015)从住房抵押贷款证券化的发展、监管等问题入手,分析比较担保债券、抵押支持证券、流动性便利债券等三种新兴市场国家证券化产品;刘勇(2018)比较研究了美、德、日住宅金融机构发展情况,总结了建立和完善住宅金融制度的国际经验。

本文通过对房利美、房地美运行的主要金融产品与美国的城市发展指标进行研究,分析抵押貸款利率、手续费率对城市化率及住宅自有率的影响。由于一般抵押贷款利率与标的物购买呈负向影响关系,而固定抵押贷款利率期限越长越能促进标的物购买,提出以下两点假设。

假设一:固定抵押贷款利率和手续费率对城市化率、住宅自有率呈负向影响。

假设二:30年固定抵押贷款利率对城市化率及住宅自有率的影响高于15年固定抵押贷款利率。

三、影响研究

城市化率和住宅自有率是衡量一个国家城市发展水平的关键指标,一般来看,城市化率和住宅自有率越高说明城市发展水平越高,城市居民生活水平也越高。虽然“两房”的业务“跃进”是次贷危机产生的重要原因,但不可否认,“两房”提供的30年固定抵押贷款,较低的手续费率及1991年起提供的15年固定抵押贷款等长期稳定金融工具为美国居民购房、城市发展甚至逆城市化出现提供重要金融支持。对美国城市发展,郊区住宅大量建设,城市群的形成有着巨大影响。本文通过对1971年起房地美、世界银行及美国人口普查局公布的30年固定抵押贷款利率(30 year FRM)、30年手续费率(30 year fees & points)、15年固定抵押贷款利率(15 year FRM)、15年手续费率(15 year fees & points)、城市化率(Urban Population % of Total Population),住宅自有率(Home Ownership Rate)等数据①进行分析(其中固定抵押贷款利率和手续费率为年平均数据),研究不同年限固定抵押贷款利率及手续费对美国城市化率及住宅自有率的影响。

设模型公式如下:

Y1=?琢0+?琢1FRM30+?琢2Fees30+?琢3FRM15+?琢4Fees15(1)

Y2=?茁0+?茁1FRM30+?茁2Fees30+?茁3FRM15+?茁4Fees15(2)

式(1)和式(2)中,Y1为城市化率,Y2为住宅自有率,FRM30、FRM15为30年及15年固定抵押贷款利率,Fees30、Fees15为30年及15年手续费率。由于30年、15年固定抵押贷款利率和手续费率等自变量之间存在高度相关关系,为避免共线性影响,本文采用Hoerl和Kennard提出的岭回归(Ridge regression)進行回归分析。

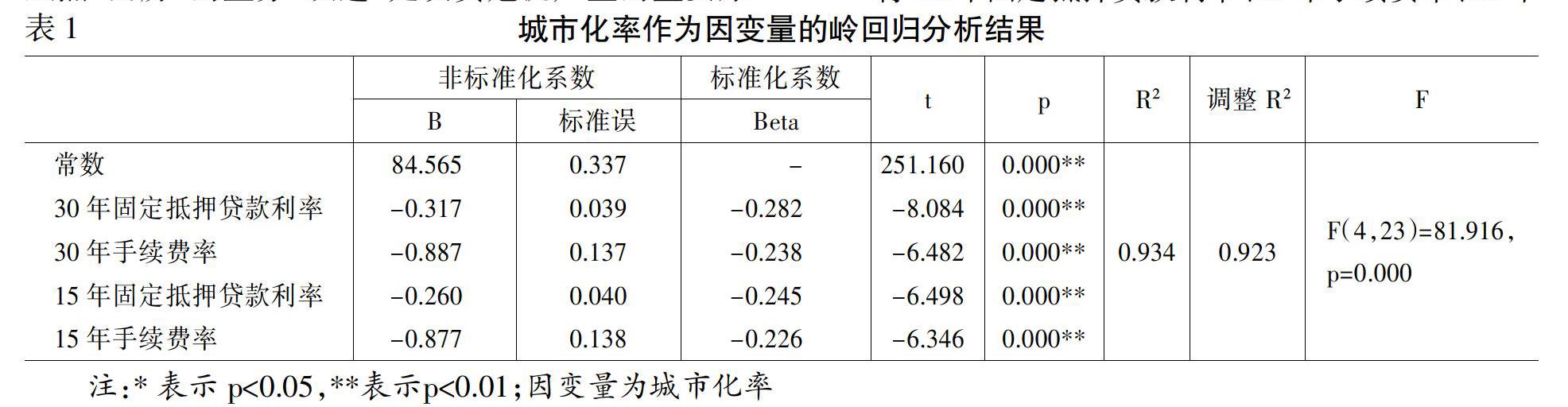

将30年固定抵押贷款利率、30年手续费率、15年固定抵押贷款利率、15年手续费率作为自变量,将城市化率作为因变量进行岭回归分析。

当K值取为0.13时,②从表1可以看出,模型R2值为0.934,意味着30年固定抵押贷款利率、30年手续费率、15年固定抵押贷款利率、15年手续费率可以解释城市化率的93.44%变化原因。对模型进行F检验时发现模型通过F检验(F=81.916,p=0.000<0.05),也即说明30年固定抵押贷款利率、30年手续费率、15年固定抵押贷款利率、15年手续费率中至少一项会对城市化率产生影响关系。

此时式(1)为:

Y1=84.565-0.317FRM30-0.887Fees30-0.26FRM15-0.877Fees15

上式中,30年固定抵押贷款利率的回归系数值为-0.317(t=-8.084,p=0.000<0.01),30年手续费率的回归系数值为-0.887(t=-6.482,p=0.000<0.01),15年固定抵押贷款利率的回归系数值为-0.260(t=-6.498,p=0.000<0.01),15年手续费率的回归系数值为-0.877(t=-6.346,p=0.000<0.01)。分析可知,30年固定抵押贷款利率,30年手续费率,15年固定抵押贷款利率,15年手续费率均会对城市化率产生显著的负向影响关系。

将30年固定抵押贷款利率、30年手续费率、15年固定抵押贷款利率、15年手续费率作为自变量,将住宅拥有率作为因变量通过SPSSAU进行岭回归分析。

当K值取为0.01时,从表2可以看出,模型R2值为0.622,意味着30年固定抵押贷款利率,30年手续费率,15年固定抵押贷款利率,15年手续费率可以解释住宅拥有率的62.16%变化原因。对模型进行F检验时发现模型通过F检验(F=9.857,p=0.000<0.05),也即说明30年固定抵押贷款利率,30年手续费率,15年固定抵押贷款利率,15年手续费率中至少一项会对住宅拥有率产生影响关系。

此时式(2)为:

Y2=63.838+0.434FRM30-4.206Fees30+0.65FRM15-0.089Fees15

上式中,30年固定抵押贷款利率的回归系数值为0.434(t=1.145,p=0.263>0.05),30年手续费率的回归系数值-4.206(t=-3.520,p=0.002<0.01),15年固定抵押贷款利率的回归系数值为0.650(t=1.912,p=0.068>0.05),15年手续费率的回归系数值为-0.089(t=-0.069,p=0.946>0.05)。分析可知,30年手续费率会对住宅拥有率产生显著的负向影响关系。但是30年固定抵押贷款利率,15年固定抵押贷款利率,15年手续费率并不会对住宅拥有率产生影响关系。

综上所述,两房提供的30年固定抵押贷款利率、30年手续费率、15年固定抵押贷款利率、15年手续费率全部均会对城市化率产生显著的负向影响关系,30年手续费率会对住宅拥有率产生显著的负向影响关系,但30年固定抵押贷款利率,15年固定抵押贷款利率,15年手续费率并不会对住宅拥有率产生影响关系,且30年固定抵押贷款利率对城市化率及住宅自有率的影响高于15年固定抵押贷款利率。因此假设一部分成立,假设二成立。

美国城市化率从1971年73.61%发展到2018年82.26%,但住宅自有率却只从64.25%增长到64.43%,整体看来,固定抵押贷款利率和手续费率并不会对美国居民住宅拥有率产生影响。这一现象与美国城市发展较早,可获取准确数据时间范围小有关,从表3可以看出,自20世纪初美国居民住宅自有率为46.7%,40年代后开始迅速增长,截至1960年提升至61.9%,此后几无实质性增长。可以说,20世纪60年代后的美国城市是个人口不断增长,面积不断扩张,但整体结构并无改变的完全成熟体,住宅政策性金融机构贷款政策带来主要是住宅自有率的波动。

四、美国住宅金融机构带给我国的启示

(一)设立单独的住宅政策性银行机构

我国目前还没有专业住宅政策性金融机构,政策性居民住房保障主要金融政策为住房公积金制度。我国住房公积金制度于1991年率先在上海实施,在1999年国家颁布了《住房公积金管理条例》,在全国范围内建立起了住房公积金的制度。住房公积金的设立对中国现代化的住房制度作出了不可磨灭的贡献,但是在市场经济不断深化的过程中,住房公积金制度也存在着一些发展上的缺点和问题。比如住房公积金使用率低,公积金覆盖范围较小,缴纳额度加重了分配端的不公等,并且住房公积金本质上是一种强制长期储蓄制度,可能会造成过度储蓄,存在挤压消费,影响经济长期增长。可以通过设立或从现有政策性银行分立相应职能承接住房公积金管理相应职能,完善我国住宅政策性金融体系,改变住房公积金等诸多弊端,实现城市居民居住品质与城市发展的同步提高。

(二)业务开展以二级市场为主

國际经验表明,越是简单的制度设计,对于市场基础条件和投资者能力的要求越低,越容易取得成功。例如二级市场上提供流动性便利的机构因为法律关系简单、监管规则明确等优点,在运作上较为成功。且目前我国各商业银行均提供房贷业务,具有网点优势,单独设置住宅政策性金融机构的营业网点不必要。因此,我国住宅政策性金融机构可从国际经验成熟地提供流动性便利的二级市场介入,仿照美国模式,通过购买各商业银行住房抵押贷款业务提供政策性金融支持,稳定房贷利率。

参考文献:

[1] Hoerl A.,Kennard R.Ridge Regression:Biased Estimation for Nonorthogonal Problems[J].Technometrics,2000,(1):13. [2] Mcdonald G.C.Ridge Regression[J].Wiley Interdisciplinary Reviews Computational Statistics,2010,(1):93-100.

[3] Adjustable and fixed interest rates mortgage markets modelling.Mariacristina Uberti,Simone Landini,Simone Casellina[J].Central European Journal of Operations Research,2014,(2):391-406.

[4] The SPSSAU project(2020).SPSSAU.(Version 20.0)[Online Application Software].Retrieved from https://www.spssau.com.

[5] 王志平.美国居民住房自有率探析[J].上海市经济管理干部学院学报,2008,(5).

[6] 王剑.住房抵押贷款证券化的国际经验与启示——兼议政策性住宅金融机构的角色[J].金融与经济,2015,(9).

[7] 王文静,林文顺.住宅政策性金融机构发展实践的国际经验及启示[J].金融发展评论,2014,(11).

[8] 刘迁迁,李明.我国个人住房抵押贷款证券化存在的问题及对策研究[J].西南金融,2015,(8).

[9] “住宅金融制度改革研究”课题组,刘勇.美、德、日住宅金融机构发展情况及对我国的启示[J].开发性金融研究,2018,(3):61-68.

Research on the Influence of U.S.Housing Policy Financial Institutions on City Development

FENG Zi-shun

(University of Chinese Academy of Social Sciences,Beijing 102488,China)

Abstract:With the rapid development of urbanization,many countries have established housing policy financial institutions in order to protect the residents right to live and promote urban development.This article analyzes and researches the 30 year and 15 year fixed rate mortgage(FRM)and fees & points published by the Federal Housing Loan Mortgage Corporation(Freddie Mac)since 1971,the World Bank released the U.S.urban population of total population(urbanization rate),and the U.S. Census Bureaus home ownership rate.Study the impact of housing policy financial institutions on city development.It was found that the 30 year and 15 year FRM had a significant impact on the urbanization rate,but had little effect on the home ownership rate.At present,Chinas housing policy financial institutions have not been formally established.It is significance for China to establish a housing policy financial institution or improve housing policies in the future by studying the U.S. housing policy financial institutions.

Key words:fixed rate mortgage;urban population of total population;home ownership rate;housing policy financial institutions