基于挣值法的项目成本管理研究

2021-05-10 14:54段彦

中小企业管理与科技·上旬刊 2021年3期

段彦

【摘 要】近年来,我国大型国企热衷推行“走出去”战略,将自身国内业务做大做强,进而参与国际竞争。如何实施有效的成本管理,成为项目竞争的重要手段,并且是我国央企“走出去”所必须具备的内在管理能力。论文以项目成本管理及控制的相关理论为指导,基于中建坦桑利亚公路施工项目的实际状况,利用挣值管理方法对该项目分别进行了问题分析与改进措施探索。

【Abstract】In recent years, China's large state-owned enterprises are keen to implement the "go global" strategy to expand and strengthen their domestic business, and then participate in international competition. How to implement effective cost management has become an important tool for project competition, and is an inherent management ability that China's central enterprises must have, so as to "go global". The paper is guided by the theories related to project cost management and control. Based on the actual situation of the highway construction project of China construction in Tanzania, the paper analyzes the problems and explores improvement measures for the project separately using the earned value management method.

【关键词】项目成本;管理;挣值

【Keywords】project cost; management; earned value

【中图分类号】F406.72 【文献标志码】A 【文章編号】1673-1069(2021)03-0043-03

1 引言

项目成本管理的主要内容是对项目进行分类管理,项目成本管理是为了保证完成项目的实际成本费用不超过预算成本费用的管理过程。中建坦桑利亚公路施工项目位于坦西北部维多利亚地区,合同额4383万美元,工期39个月。

2 现有挣值评价存在的问题

在项目施工前,管理人员会对项目进行流程设计,尽可能合理安排各子项目或工序的时间进度,并计划分配相应的资源。但是在项目的实施过程中,受各种不确定的人财物等因素的影响,被分解成多个子项目的项目程序可能发生变动,这些子项目有些被迫提前开工,有些被迫推迟进度,管理者对于工序先后和资源分配的调整时有发生。这些计划外的调整都可能构成对项目进度和成本的风险,但是同时带来了居高不下的重新施工率,大大增加了项目的外部损失成本,直接引起成本上升与工期延缓,传统的挣值评价却无法反映这些计划外的风险。

传统挣值是以货币为单位,将其作为计算基础,反映已完成工作的预算费用,是“值”的挣得,无法刻画计划外的风险。换言之,传统挣值无法区分计划内的项目挣值和计划外的项目挣值,两种情况下的挣值是相同的,对比下面的两个例子可以更好地解释这个问题。

图1与图2是流程完全相同的两个子项目,分别由工序A~G组成,深色部分代表在监测点T观测时已完成的工作(挣值)。由于两个子项目计划完全一样,因此,其PV(计划值)线是相同的,同时,通过计算,子项目1与子项目2的EV(挣值)也是相同的。可以看出,尽管子项目1与子项目2的流程B、C、E、F、G的完成程度不同,但整体项目的挣值是相同的,在传统挣值评价中这两个项目的PV与EV是完全相同的,得出的分析评价结果也将是完全相同的。但事实并非如此,子项目1的工序E、C、G都是超出计划外进行施工的,子项目1在某些程度上存在着停工、返工的风险,其绩效并不理想。子项目2则完全是按照计划进度进行的,其绩效应高于子项目1,然而两个项目在监测点的评价却是相同的,这就是传统挣值评价无法反映进度风险的缺陷所在。

3 对挣值评价的改进

在坦桑利亚公路项目中对传统的挣值进行风险调整,从而克服传统挣值无法反映进度安排不同造成的风险程度的缺陷。

3.1 进度挣值ES(earned schedule)

引入进度挣值ES,它表示的是在时间维度上已经完成的工程量所耗费的计划工程期。具体计算方法:进度挣值ES为传统挣值EV在计划值PV上的时间投影(即横坐标投影),刻画了各个子项目实际不同完成进度反映在整体项目的计划进度,体现已完成工作的计划进度,是“进度”的挣值。而传统挣值EV反映已完成工作的预算费用,是“值”的挣值。

进度挣值的改进引入,能够增加挣值评价在工期分析中的准确性,因为它使用数量计量而非传统挣值理论的以货币计量进度的方法,从而降低了进度预期的不确定性,增强了挣值评价在实际项目实施中的可操作性和可行性。从上图中可看出两个项目的进度挣值ES是相同的。

3.2 计划内挣值PEV(planed earned value)与计划外挣值UEV(unplaned earned value)

依据挣值概念中对进度评价的思想原理,让发生在ES前的项目活动挣值定义为计划内挣值PEV,让发生在ES后的项目活动的挣值定义为计划外挣值UEV。计划内挣值是企业在计划进度内已完成工作的挣值,计划外挣值是受迫调整计划进行施工的挣值,显然有以下关系式:

EV=PEV+UEV

3.3 经过风险调整的挣值AEV(adjusted earned value)

计划外挣值往往是项目经过计划调整而产生的,由于进度的计划外调整会对未来的项目开展产生风险。因此,计划外挣值是“打折扣”的,并不是百分之百被挣得。因此,经过风险调整后的挣值=计划内的挣值+计划外的挣值×风险调整系数,即:

其中,AEV为经过风险调整的挣值;PEV为计划内的挣值;UEV为计划外的挣值;P为风险调整系数。

风险调整系数P在项目执行过程中并非定值,根据不同子项目的风险程度赋予不同的值。P的取值范围是0~1,P越接近1,说明风险越小,打的“折扣”越小;P越接近0,说明风险越大,打的“折扣”越大。風险系数通常呈现波动变化,随后相对稳定地趋近于1。在项目执行初期会出现计划与实际的偏离,而偏离的程度越大风险系数越小,随着完工日期的逐渐接近,不确定性因素会越来越少,风险系数会接近1。但是在具体项目的应用中,各项目的风险系数差别较大,可以通过德尔菲专家评分法选取,评分时综合考虑某一计划外子项目偏离计划程度、占用资源程度、对其他关键路径子项目的影响程度等因素,也可以通过以前的经验统计模型获得。

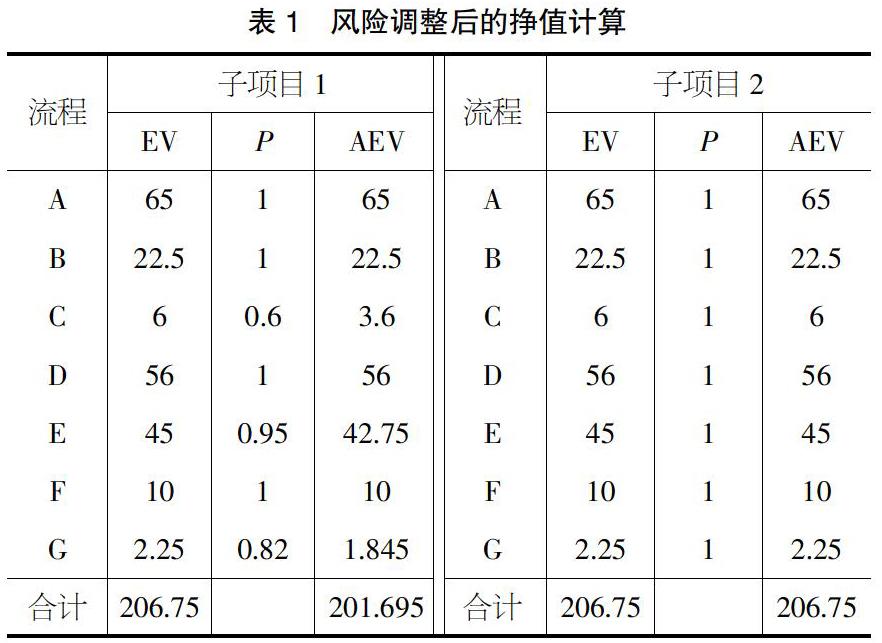

同样以子项目1与子项目2举例,在项目1中,完成进度在计划内的有工序A、工序B、工序D以及工序F,这4个工序的挣值是计划内挣值PEV。完成进度在计划外的有工序C、工序E以及工序G,这3个工序的挣值是计划外挣值UEV,其挣值是存在风险的,须经过风险系数调整。假设项目组通过德尔菲法对这三个子项目计划外进度的风险进行评分:

①工序E,考虑到工序E超过计划的程度较小,且对其他工序无较大影响,占用计划外资源也与其他工序无明显冲突,故将工序E的风险调整系数PE评为0.95。

②工序C,考虑到工序C与原计划偏离较大,其提前实施是项目经理组临时调整的,对机器、材料等资源的占用影响到了工序B的进度。同时,为了释放工序C所占用的资源,其过快赶工影响到了其施工质量,产生了返工风险,综上因素,将工序C的风险调整系数PC评为0.6。

③工序G,考虑到工序G与原计划偏离程度适中,其提前施工在一定程度上影响了工序F的进度,根据其影响程度将工序G的风险调整系数PG评为0.82。子项目2的已完成工作均在ES线左侧,其挣值均为计划内挣值,无需经过风险调整。风险调整后的挣值计算如表1所示。

在风险调整前,子项目1与子项目2的挣值是相同的,但从上面分析可知子项目1的风险要高于子项目2。而在风险调整后,子项目1的调整后挣值为201.695,子项目2的调整后挣值为206.75,子项目1的挣值要低于子项目2,这是由于对子项目1计划外工序的挣值进行风险调整后造成的。如此一来,便能更加真实地衡量项目的挣值,基于风险改进后的挣值分析评价方法能更好地为项目提供持续改进的决策依据。

4 结论

建筑施工企业想要追求项目利润不断提高,参与国内外的竞争,就必须建立一套有效的项目成本管理体系。施工项目往往周期长、风险大,不进行有效的成本控制难以维持企业的竞争优势。其项目成本管理在项目成本控制体系上存在挣值管理评价未能有效服务于成本控制的问题,在坦桑利亚公路项目中对传统的挣值进行风险调整,从而避免传统挣值无法反映进度安排不同造成的风险程度,有利于中建实施科学的项目成本管理,参与国际成本优势竞争,同时,也为相关施工企业的项目成本管理提供一定的借鉴。

【参考文献】

【1】陈君.施工企业项目成本管理问题及对策[J].时代金融,2013(20):125+130.

【2】王颖.强化施工项目成本管理的体会和认识[J].财务与会计,2012(05):14-15.

【3】汪兴和.项目成本管理中的问题及对策研究[J].工程技术研究,2020,5(15):175-176.

猜你喜欢

文萃报·周五版(2022年5期)2022-02-18

商展经济·下半月(2021年6期)2021-09-10

山东工业技术(2016年24期)2017-01-12

居业(2016年9期)2016-12-26

世界汽车(2016年7期)2016-07-19

全国新书目(2016年5期)2016-06-08

科技视界(2016年7期)2016-04-01

中国市场(2016年5期)2016-03-07

杂文月刊(2016年1期)2016-02-11

现代经济信息(2016年1期)2016-01-25