富途控股:投机的价值

2021-05-11 05:31陈锐

第一财经 2021年5期

陈锐

中國内地居民海外资产配置情况

数据来源:奥纬咨询

疫情暴发以来,全球经济虽遭受重创,资本市场却热闹不减。过去一年多,不但多个区域市场的IPO募资规模创下新高,从2020年的超级牛市到今年年初的闪崩,救市的、抄底的、投机的、避险的……不同目的和风格的投资者先后入场,市场尽管跌宕,交易却始终活跃。

对从交易中“抽水”的公司来说,波动的行情无疑是一种大利好。因为无论涨跌,只要有交易,它始终能赚到钱。

这样的公司主要有两类,一类是上市的股票交易所,比如港交所。受交易量放大和二次上市潮的影响,2020年至今公司股价稳定上升,最高时赚了一倍有余。

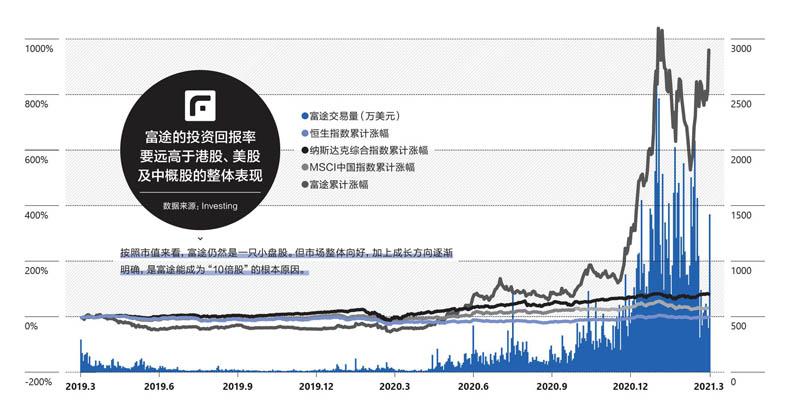

另一类就是互联网券商,比如在美国散户中赚得了“黑红”名声的Robinhood,以及“10个月里涨了10倍”的上市公司富途控股。

富途成立于2012年,其券商业务主要覆盖中国香港和美国市场,二者既是富裕的中国创业公司最青睐的两大上市地点,也是近年来中国对外证券投资最大的两个流出方向。通过“富途牛牛”这个手机App,投资者可以快速查看全球市场行情,交易股票、期货及多种金融衍生品,并在富途的社区里分享投资策略—这也是一个中国互联网领域很常见的“生态闭环”。

券商是一种中介机构,针对它的投资逻辑其实相对简单—市场行情变好,导致新客户快速增长;交易量放大,即使是低佣金政策也能赚到足够的抽成;牛市结束,市场重回稳定状态,券商股的上涨行情也会结束。

所以市场行情就是券商生意的晴雨表。在过去一年里,富途的表现也确实不错:2020年,富途控股的营收超过33亿港元(约合27.82亿元人民币),同比翻了2倍;净利润则翻了近7倍,达到13.26亿港元(约合11.14亿元人民币);不仅是券商业务,集团的财富管理和企业服务业务也开始发力。目前,富途的股价同样正处于历史最好时期,即使有短期波动,也远远好于2019年上市后一整年的横盘状态。

借助这轮全球性的经济刺激,富途控股的业绩和股价终于起飞。但之后,这家公司到底会进入平稳的滑翔状态,还是会被卷入新一轮的周期颠簸气流?换言之,富途是否能在随机行情之外找到长期价值,判断的依据还是要回到公司业务的基本面—与传统意义上的互联网券商相比,富途到底有何不同?

互联网券商的门槛与命门

自199 0年代互联网技术开始普及,用技术来改善普通人投资证券市场的体验,就是被许多券商看好的发展方向。在美国,互联网券商领域已经有了嘉信理财(Charles Schwab)、亚美利交易(TD Ameritrade)、盈透证券(InteractiveBrokers)等多家行业公司,A股市场目前也有市值超过2500亿元的东方财富,和规模稍小的同花 顺。

但这些机构主要针对的都是单一市场,不重视跨境投资。这为富途证券、老虎证券等留下了一个看似小众却有高增长潜力的市场空白。

针对跨境投资需求,咨询机构Oliver Wyman的预测是:到2022年,中国内地居民在配置资产时,会有9.5%的空间留给海外投资;这些海外资产中,又有20%会用于投资股票,这一投资比例仅次于现金。

海外资产配置需求提升,一方面得益于逐步开放的投资规定—2021年年初,国家外汇管理局曾表示,将研究论证允许境内个人在年度5万美元额度内开展境外证券、保险等投资的可行性。消息发布后,富途控股及老虎证券的股票即分别上涨12%和7%,可见政策利好是重要的行情推进器。

另一方面则在于,近年来诸多内地互联网企业赴港、赴美上市,也吸引了普通投资者的兴趣。以2020年为例:当年港交所的IPO募资总额达到3970亿港元(约合3348亿元人民币),其中超过60%来自“新经济公司”的募资需求;美股市场也迎来了30家中概股,募集资金达到2014年以来的最高水平。

针对境内散户投资港股的需求,目前国内已经有了像“沪港通”“深港通”这样的资金通道,但开户门槛稍高、投资标的也有限。然而,如果投资者持有一张海外银行卡,即可在(每年)5万美元的外汇额度内,通过跨境互联网券商账户自由交易各类金融产品,且享受比中国香港、美国本地券商更低的开户门槛和交易费率。因此,富途、老虎这类跨境互联网券商的问世,显著降低了投资港股和美股的入门门槛。

在成立之初,富途CEO、公司创始人李华更倾向于认为互联网券商要解决的是交易的便利性问题,所以将精力放在产品设计以及自主搭建交易、清算系统等技术问题上。但实际上,券商仍然是一个强监管生意,用户层面的低门槛,意味着平台自身要有更强的技术能力,并承担更高的风险。

监管的最重要体现方式之一就是“持牌运营”。自2012年起,富途就开始自主申请港股市场的证券经纪牌照,并逐渐拓展到期货、资管、外汇、自动化交易等多个领域;2019年起,富途“扫牌”的范围进一步扩张到美国、欧洲及新加坡市场,目前手上共持有大小35个金融牌照或交易资 质,可以说是富途在同业中最核心的竞争力。

富途拿下港股第1类证券交易牌照的过程异常艰难,因为港交所批准一家券商机构进入市场时,所考验的不仅仅是技术能力,还包括其在金融领域的可信度。

但此后,富途拿下港股其他类型牌照的过程就变得顺利很多,其中也包括发牌量较少的第3类牌照(杠杆式外汇),以及第7类牌照(自动化交易)中允许第三方机构接入暗盘的资质。这意味着,富途在交易过程中不仅可以自主加杠杆以进一步提升营收空间,也可以开放其技术能力给其他同业机构。

富途也是市场上少数能够自持牌照的互联网券商。它的竞争对手大多是依托其他有牌机构,做的实际是引流和分销模式。比如,老虎证券的业务就多是依靠其投资方盈透证券开展,至今没有拿下重要的港股牌照,少数自持牌照也多分布在澳大利亚、新西兰等小型区域市场。

腾讯系背景帮助发展获客新业务

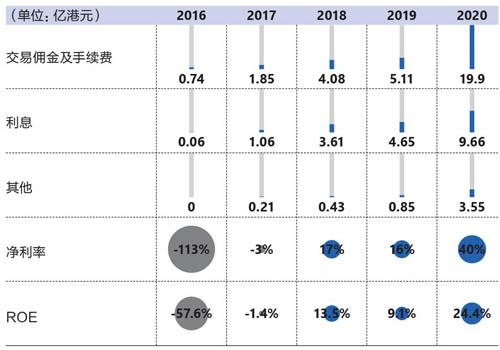

富途起步于互联网券商业务,走的是“薄利多销”。目前,富途的平均佣金率约为0.057%,主要依靠交易量的放大来获得收益。2020年,这一部分的交易佣金及手续费,为富途贡献了6成收入。

此外,富途还自主运营融资融券业务,也就是为有杠杆交易或做空需求的客户提供资金,并收取利息。随着交易量放大,2020年,这部分利息收入达到9.66亿元,占富途总营收的29%。

富途是一个面向个人投资者的平台,获客量及获客成本是它运营过程中要考虑的重要问题。从仅有浏览权限的注册用户、到尚未向账户里存钱的开户客户、再到真正开始交易的付费用戶,富途需要尽可能将这个链路的转化效率提高。

受牛市影响,富途2020年的付费用户规模从前一年的19.8万涨至51.7万,户均资产也从43.9万港元升至55.2万。这一年,富途的获客成本还下降了一半左右,这也是牛市对公司运营的一个帮助—许多原先已经在用富途看行情、看股票讨论的用户,终于下定决心入市,自己走完了最后的转化流程。而且,付费用户对富途的忠诚度较高,留存率在98%左右。

根据富途披露的数据,目前平台上的付费用户平均年龄为34岁,其中近4成是互联网或金融行业从业者。这些人炒股的热情不低,年度换手率高达1214%,相当于一年下来其所持有的股票整体换了12次以上。相对频繁的交易未必一定让投资者赚钱,但显然有利于富途自身的营收提升。

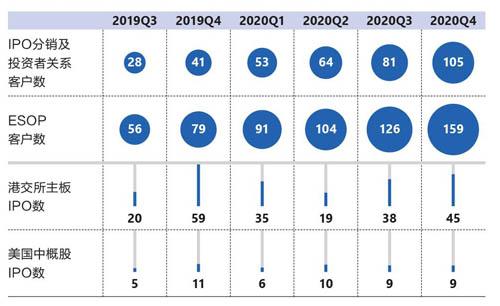

此外,在富途控股体内另有不同于券商,但与之密切相关的两块业务:一是名为“富途安逸”的企业服务,包括IPO分销、投资者关系服务及员工持股计划(ESOP)服务;二是名为“大象财富”的财富管理业务,也就是类似于蚂蚁财富的泛理财产品交易平台。

分销大型公司的IPO股票,也就是靠“打新”来赚钱,是传统投行的重要业务。富途在2018年拿下的第一个IPO项目,就是与高盛、摩根士丹利等顶级投行一同担任小米的承销商。彼时,富途也是小米招股书封面上唯一的互联网券商。而到了2020年,富途已经参与了港股、美股市场上27个认购规模超过百亿元人民币的IPO项目,其中不乏快手、农夫山泉、悦刻等极度火爆的打新项目。

ESOP则是富途体系内最独特的业务之一,也是其“腾讯系”背景的最佳体现。

富途控股创始人李华是腾讯的第18号员工,腾讯也是富途上市前连续三轮融资的领投方。富途于2019年IPO时,腾讯在上市主体内持股比例达到了38.2%,是第二大股东。以富途12美元的发行价计算,腾讯在其IPO时的账面收益达到了266%。

富途证券及老虎证券所持牌照一览

数据来源:根据公开资料整理

腾讯对于富途的支持不仅限于股权投资,还包括品牌、技术和流量层面的一系列输血。比如,富途可以利用QQ 钱包、微信搜索等入口获客;富途也是少数获得授权,可以在对外宣传时强调“腾讯投资”这一标签的腾讯被投企业。

另一条通路是人才的流入,以及随之而来的新业务。在2020年的腾讯投资Echo Day上,李华介绍称,富途成立后吸纳了不少腾讯员工,这些人普遍希望将被授予的期权转移到富途系统中。李华由此意识到,股权激励管理市场可以成为富途重要的获客途径之一。

创业公司的员工持股计划,往往涉及到期权池设立、VIE架构、个税代扣、行权结汇、股权回购等一系列问题,需要一个便捷、隐私度高的系统,方便员工自主操作及查询。2016年,腾讯在向大量员工授予每人300股纪念股时,就委托富途设计了专门的ESOP。

富途证券营收结构、净利率及净资产收益率(ROE)变化

数据来源:富途控股招股书及财报

付费用户规模增长和活跃度提升是富途业绩提升的关键

数据来源:富途控股招股书及财报

此后,腾讯在一二级市场投资的许多公司如贝壳、同程艺龙、猫眼娱乐、斗鱼、知乎等,也陆续成为了富途ESOP业务的客户。这些公司自身发展得越好、吸引到的优秀人才越多,富途的潜在高净值客户也会越多。在招股书中,富途就曾披露,2018年公司18%的新增付费用户来自于ESOP业务。

目前在中国,大型银行、券商机构及专门的创业公司都在争夺ESOP这个市场机会。而在全球公司中,ESOP这一业务做得最好的是亿创理财(E*trade),这家公司建立了美国排名第一的专业员工持股计划平台Equity Edge Online。数据显示,目前纳入标普500指数范围的公司中,20%是Etrade Equity Edge Online的客户;这些公司中,还包括大量高市盈率的技术公司和医疗健康公司。

若以此为参照,富途的ESOP业务还有不小的发展潜力。目前,不管是IPO分销还是ESOP,对于富途的营收而言都是小业务,仅占11%。

富途会成为中国的嘉信理财吗

回到财产配置的整体视角上—对于成熟投资者而言,买股票、搞期权,只是资产配置策略中的一部分,甚至可能是高风险的部分。投资收益率稍低,但同样能实现保值增值的资产还有很多种,比如前段时间过于受追捧的基金。

在富途体系内,包括短期理财、债券基金、股票基金、私募基金、货币基金、债券等在内的财富理财部门“大象财富”是一个新兴部门,2020年年底平台上的基金理财产品总規模已经突破100亿港元(约合84亿元人民币)。与“大象”相对的“蚂蚁”,则没有公布过其财富管理部门的规模数据。

财富管理业务的落位,意味着富途确实在向成为“中国的嘉信理财”而努力。

嘉信理财(Charles Schwab)创立于1971年,是美国最早的线上券商机构之一,此后业务板块不断扩展,目前已经实现了证券、银行、投资、信托、期货等领域的全覆盖。在2020年行业机构ADV Ratings给出的全球财富管理公司榜单中,嘉信理财位列第7名,也是榜单前10名中唯一以服务大众零售客户为主的公司。

在发展早期,嘉信理财只是一家区域型券商,打开市场规模靠的是在线操作、超低佣金和灵活交易账户等新鲜玩法,2000年时交易用户数突破了750万。此后,嘉信理财开始拓展更稳健、周期性更弱的银行及财富管理业务,并逐步降低交易佣金在收入中的占比。2019年,嘉信理财的营收中由资产管理规模(AUM)决定的收入超过90%,佣金收入比例则是个位数。

员工持股方案设计及IPO分销能为富途带来更多潜在用户

数据来源:根据富途控股财报及公开资料整理

转型过程中,嘉信理财的关键一步是打通了资金通道,通过协议方式,将用户证券账户内的闲置资金转移到其银行账户体系内,获得大量低成本的起始资金,再用于配置稳定收益的各类资产。目前,富途也正在申请香港虚拟银行牌照。

但与嘉信理财不同的是,富途在过去10年的发展过程中,几乎都是自主申请牌照并发展新业务,很少通过并购手段拓展服务半径。嘉信则是从业务模式确定转型后,就较为频繁地发起并购,标的集中在金融服务、专业服务及同业公司三个领域,有效提高了客户规模、投资管理及服务能力。

目前,富途的市值约为200亿美元,与1200亿美元的嘉信理财相距甚远。但考虑到富途所处的中国市场对于海外资产配置还在探索阶段,且个人投资者每年可投资规模仅有5万美元,其在2020年所体现出的成长性,是非常之高的。

展望这家公司的未来,问题似乎又回到了投机与价值的博弈——

嘉信理财不断通过并购扩展服务半径

数据来源:根据公开资料整理

不管是债券、股票、基金还是保险,中国投资者的赌性数十年如一日,越来越多的海外投资机会和工具,也许会进一步放大他们的投机属性。富途一方面可以赚到投机的价值,另一方面若希望从投机的服务商转型成价值的管理者,需要更持久、更复杂的投资者教育。

这不仅仅是富途一家机构需要应对的问题,但作为行业领跑者,现阶段它要做的工作更多,也要敢于承担更大的风险。

猜你喜欢

知识经济·中国直销(2017年12期)2018-01-03

儿童故事画报(2017年11期)2017-12-09

知识经济·中国直销(2017年8期)2017-09-05

知识经济·中国直销(2016年1期)2016-08-24

创业家(2015年7期)2015-02-27