基于医药上市公司的资本资产定价模型的实证检验

2021-05-19 01:16徐春梅

环渤海经济瞭望 2021年12期

徐春梅

一、前言

早在18 世纪初期,投资者就开始思考在怎样在不确定性的条件下进行投资,可以使自己财富效用最大化的同时风险达到最小。之后在20 世纪初,费雪,希克斯以及凯恩斯等诸多学家均有表明如何在不确定的环境中进行投资这一问题得到更多的重视,并且开始正式审视这一决策问题。直至1952 年Markowitz 的《投资组合的选择》在《金融杂志》上发表,这一文章的发表为后经济学家们对投资理论发展的奠定了基础。到60 年代初,资本资产定价模型才首次由William Sharpe 等经济学家提出。在金融工程学中有着十分重要的地位,是金融投资学的重要支柱。但投资市场中大部分的股票投资者是风险厌恶的且具有较弱的投资能力,通常情况下,他们采用频繁转手等投机行为获取超额收益。而资本资产定价(Capital Asset Pricing Model,CAPM)模型恰好能够很好地解决这一问题,该模型可以很巧妙地将资产风险及其期望收益率联系起来。不仅具有形式简洁、可操作性强等优点 而且还可以使用实证检验对验证其有效性,因此被广泛应用于个人投资决策和公司财务管理等方面。中国股市还有较大的发展空间,因此借助中国上市企业对CAPM 模型的有效性进行检验十分有意义。随着证券交易所的出现,中国的资本市场逐步趋于完善,各种金融产品更是让人应接不暇。在这种情况下就需要一个较为完整的资产定价理论来帮助各种投资以及金融产品进行估价,希望通过评估从而减少因为错误定价或者判断失误所造成的资金错配,提升资金使用效率,完善金融市场环境。

对于资本资产定价模型的有效性各位学者有不同的观点。靳云汇等通过用综合指数代表市场组合,检验后发现,影响股票收益率的不仅仅是系统性风险,从而得出股票收益率与贝塔系数不是简单的线性关系的结论,认为CAPM 无效;同样孙刚选用沪市上证300 进行实证检验后发现与CAPM 模型的结论并不一致。与之相反的是,吕长江等在证实检验中发现在CAPM 模型中国证券市场中是适用的,其贝塔系数并未发现存在显著差异;同样许涤龙等选取股票数据进行回归时也得出了股票收益率和贝塔数之间呈线性趋势。本文选取6 家医药上市公司从2019 年末至2020 年末的股票数作为样本进行实证检验,并将这6 家上市企业视为一个投资组合,对CAPM模型作进一步的有效性研究.

二、理论模型

资本资产定价模型(CAPM)针对资产的风险与证券市场中预期收益率的相关关系,在资产估值、资源配置以及资金成本预算等方面都起到了重要作用。其有一系列假设前提,(1)投资者都是理性的,每个市场参与者都倾向于规避风险,是风险厌恶者。(2)所有投资者都进行同期限的投资,这样就可以基本忽略掉在资产持有期结束后任一时点所发生的的任一事件的影响。(3)所有投资者都按照Markowitz 的理论决定投资组合,且所有市场能够参与者对资产的期望收益、方差以及协方差做出完全一致的预测。因此,无论资产价格的如何起伏,投资者会按照已经估计好的相同的顺序进行投资,具有同序性。

对市场的假设:(1)市场是完全竞争的,拥有着大量的市场参与者,而且他们都是价格的被动接受者,仅一个参与者的买卖行为并不会造成资产价格的变化。(2)资本市场中信息无摩擦,不存在信息不对称的情况。(3)无风险资产在该资本市场中是存在的,因此参与者可以不受任何限制的借贷资金,以满足自己的需要。(4)无交易成本,没有任何交易费用,且无需纳税。因此,CAPM 模型是用相应的报酬率补偿投资者在交易过程中承担的某一特定风险,其公式为:

其中E(R)为市场组合中某种证劵的期望收益,Rf是无风险资产的预期收益,E(RM)是市场组合的期望收益,E(Rm)-Rf是市场风险溢价,β 为证劵的贝塔系数。由此可看出,风险与收益正相关,风险越高收益补偿越高。

在 CAPM 看来,有效率资产组合中,β 系数描述了任一项资产或投资组合的系统风险,任何其他因素所描述的风险尽为β 系数所包容,因此对 CAPM 的检验实际是验证β 系数是否具有对收益的完全解释能力。

三、数据的选取与计算

(一)股票选取及原因

医药行业与民众的身心健康和生活质量密不可分,尤其是现在人们物质水平不断攀升,对健康需求与日俱增,对医疗行业更为依赖。因此,对医药行业的股市进行讨论是十分有必要的。所以本文中选取了6 家医药行业上市公司分别是:迈瑞医疗、智飞生物、长春高新、博晖创新、爱尔眼科、永安药业。

(二)数据的选取

本文样本数据均来自Wind 金融终端,我们选取的是2019 年12 月至2020 年12 月两年中每月的股票收盘价。考虑贝塔值的稳定性本文选取了较为适中的时间跨度,这样可以在一定程度上保证贝塔系数的稳定性,又可以很好地反映股票风险的敏感度。

收盘价:开盘价、收盘价,最高价、最低价是股票在一天波动中的四个极端值。收盘价是这四个里面做具有参考价值的,因为收盘价决定了投资者的盈亏情况以及收益状况。通俗的来讲收盘价就是买卖双方不再进行交易的价格,也就是说无论股票在一天之中如何波动,最终股票价格也要定格在收盘价上。所以在这里选取的是收盘价格进行研究。值得注意的是,收盘价应该按照后复权的价格来确定的。这是因为发展成熟的上市公司会进行配股、转股以及分红等,这些都会对股本或者股价产生一定程度的影响,而且前复权和除权价都会由于转股、配股、合股以及分红的影响导致股价稀释,不能反映真正的股市股价状况,只有后复权是排出了一系列因素之后真实的股票各市场价格,是唯一可靠的市场收盘价。

(三)无风险收益率的选择

无风险收益率是向不用承担任何风险的资产投资可以获得的收益率。因为我国居民习惯将大部分资金用于储蓄,而储蓄由国家担保风险,因此可选取储蓄利率作为无风险利率的替代。本文选择2019~2020 年的一年期定期存款利率作为无风险收益率。

(四)收益率的计算

市场整体收益率的计算公式为:Rmt=(Mt-Mt-1)/Mt-1

其中:Rmt是第t 期的市场整体收益率,Mt为沪深300 指数第t 期期末的收盘价格,Mt-1是沪深300 指数第t-1期期末的收盘价格,结果见表2。

各医药行业上市公司收益率的计算公式为Rit=(Pt-Pt-1)/Pt-1

其中:Rit为医药上市公司第t 期的收益率,Pt为参照上市公司第t 期期末的股票收盘价格,Pt-1 为参照上市公司第t-1 期期末的股票收盘价格。

四、实证检验与结果分析

(一)检验方法

本文采用OLS 模型进行估计得出回归结果并加以分析,判定其是否符合资本资产定价模型的要求。因变量是上市公司的期望收益率与无风险利率的差;而自变量是市场组合的收益率与无风险利率的差,这里的市场组合的收益率就是沪深 300 指数的收益率。操作软件为Stata16.0,具体模型为:

其中,Rit表示股票 i 在 t 时期的期望收益率;Rmt表示市场组合在 t 时期的收益率;Rft表示 t 时期的无风险收益率;αit表示股票 i 回归后的截距项,即股票 i 实际的超额收益率与CAPM 的预测值之间的差额;βit表示股票 i 对市场的敏感性因素;εit则为随机误差项。

如果资产定价模型在我国股票市场适用性较强,则截距项 α 应当为零。也就是说,在对截距项的回归结果进行显著性检验时,α 值应当显著为正,否则说明资产定价模型对我国股市至少就医药行业而言适用性较弱。

(二)实证结果

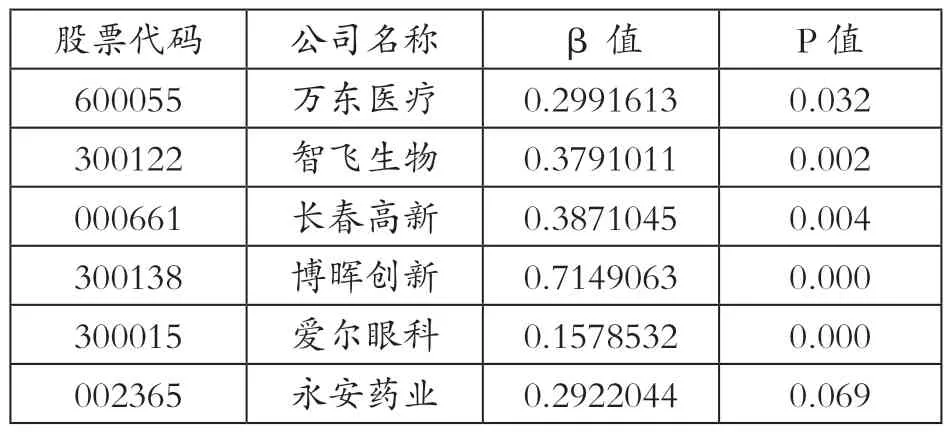

首先对所选的各支股票分别进行最小二乘估计,得到回归结果见表1。

表1 单只股票回归结果

接着通过OLS 估计对各支股票组合的收益率及市场收益率进行回归,结果见表2。

表2 股票组合回归结果

(三)实证分析

根据表1 的实证分析结果来看,单只股票的贝塔系数均小于1,其市场风险小于整个股票市场的系统风险,且其价格变动与市场一致,可选择该类项目进行投资,但对于短期投资者来说,需要进一步研究原始数据以对相关风险作出正确判断。且单只股票贝塔系数均在1%的水平下显著,这意味着自变量极大程度的影响了因变量。同时也可以说明所选取的各家上市医药公司股票收益率与上证指数收益率有着明显线性关系,十分受大市场的影响,同时表明本文所选取的6 家上市公司具有一定的合理性。

结合回归模型,由表2 回归结果可知中,其拟合优度为大于0.5,说明该样本的拟合度良好,且整体显著性较强。β 值等于1.268057,为正数且明显大于1,这就说明,对医药上市公司而言,其市场风险小于整个股票市场的系统风险,且股票组合的收益率和系统性风险存在着正比例关系。另外,截距项α 值在10%的显著水平下不能拒绝原假设。这就说明资本资产定价模型并适用于中国股票市场,至少对于医药上市行业来说是适用的。而且α 值为正,这就表明股票市场具有一定的投机性。

通过上文的分析可知,对于上市医药公司这一行业来说,CAPM 模型具有一定的适用性,在一定程度上肯定了其对我国资产定价的现实意义。但值得说明的是,由于在本文中只是对从医药行业中选取的股票进行了实证检验,并不能代表整个股票市场,本文的结论仅有一定借鉴意义。但值得肯定的是,随着投资者质量的不断提高,资本资产定价模型在中国股票市场的适用性正进一步增强,并且在未来还会发挥出更大的作用。

五、结语

我国股票市场机制目前还不够完善,对于CAPM 模型的很多假设条件无法满足。这就需要我国应该继续强化股票市场的准入、退市机制,完善相关法律法规,明确各部门责任,加强监管力度,改善投资机构转变当前以散户为主,机构投资者为辅的局面。

对于上市公司来说,要注重β 的稳定性,加强对其的实时监测研究。为此,公司可以定期公布β 系数值,并构建β 系数风险管理评级,从而提高风险管理能力,还有利于降低投资者风险。上市公司还要积极引进先进技术开发监测仪器,完善监控。因为贝塔系数的稳定性的限制,在段时间内,贝塔系数稳定性较强。

对于投资者来说,要客观地看待风险与收益的关系,减少市场的投机成分。短期投资者可以利用β 系数对股票进行分析投资,但也不要盲目信从。而对于长期投资者来说,就不能仅仅依靠β 系数进行分析了,要搜集有关公司的相关信息,了解公司经营状况,并且时时关注国家政策,减少个人投资者非理性因素造成的投机风险,审慎投资。

引用

[1]徐建卫.贝塔系数时变性影响因素——基于451家上市公司股票数据的实证分析[J].经济与管理研究,2015,36(10):130-137.

[2]秦勤.CAPM 模型对上海股票市场的检验[J].湖北经济学院学报(人文社会科学版),2009,6(07):53-54.

[3]许涤龙,张钰.资本资产定价模型与上海股票市场的实证分析[J].南昌大学学报(理科版),2005,(02):142-145+150.

[4]孙刚.资本资产定价模型在中国股票市场的实证研究[J].统计与信息论坛,2003,(05):91-94.

[5]吕长江,赵岩.中国证券市场中Beta 系数的存在性及其相关特性研究[J].南开管理评论,2003,(01):35-43.

[6]靳云汇,刘霖.中国股票市场CAPM的实证研究[J].金融研究,2001,(07):106-115.

[7]彭董美.基于β 系数的我国电力行业系统性风险的研究[J].中国商贸,2013(15):158-159.

[8]徐海成,白武钰.企业价值评估中行业β 系数的计算方法[J].财会月刊,2010(03):50-52.

[9]王殷.股票Beta 系数测算研究报告[J].全国流通经济,2019(16):163-164.

[10]袁煌.自己动手计算β 系数[J].中国资产评估,2007(07):12-14.

[11]宋英慧,王国凤.商业银行EVA 绩效评价模型的构建[J].商业经济,2012(19):106-108.

[12]胡海青,吴田,张琅,张丹.基于协同效应的海外并购绩效研究——以吉利汽车并购沃尔沃为例[J].管理案例研究与评论,2016(6):19-19

[13]王玥婷.基于β 系数的股票风险实证研究[J].黑龙江工程学院学报,2018(06):51-54.

[14]张云,张丕强.投资风险管理理论的演化综述[J].生产力研究,2008(02):145-148.

[15]龚俊.资本资产定价模型在证券投资组合中的应用[J].老区建设,2009(14):26-28.

猜你喜欢

古代文明(2022年3期)2022-07-09

作文成功之路·教育前言(2020年12期)2020-06-24

青少年科技博览(中学版)(2020年2期)2020-05-21

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

特别文摘(2019年13期)2019-07-20

学生导报·中职周刊(2019年12期)2019-06-11

消费导刊(2018年10期)2018-08-20

智富时代(2018年11期)2018-01-15