关税变动背景下大豆价格和花生价格的波动关系

2021-05-23 07:00杨崇峻

中国集体经济 2021年13期

杨崇峻

摘要:关税变动对大豆国内价格有重要影响,在此情况下,大豆的价格波动可能会传导至花生价格上。文章从实证的角度,通过邹检验验证突变,并构建VEC误差修正模型,在以中国对从国外进口的大豆加征关税这一节点为外生冲击的前提下,研究大豆价格和花生价格的关系。发现两者存在长期的均衡关系,并在短期存在正向关系;但大豆价格对花生价格的影响小于花生价格对自身的影响。基于以上结论,给予了相应的政策建议。

关键词:大豆价格;花生价格;替代品;VEC模型;价格波动

一、研究背景

农业是中国的基础产业, 关系千家万户的安全。在人地矛盾趋紧的今天, 在保证人民生活质量的同时,为了保证粮油安全, 国际化是中国粮油产业发展的必由之路。国际化带来的挑战就是国内市场有可能受到国际市场影响。中国对进口大豆加征25%的关税,造成大豆贸易受挫,并且中国还面临着争夺国际大豆市场有限余粮的压力。考虑到南北美大豆存在季节性特征(巴西,阿根廷4~5月收割,美国9~10月份收割),南美国家大豆短期难以充分满足我国国内大豆需求。花生是我国重要的油料作物之一,并且在国内有很高的产量。因为花生油是豆油的替代品,花生市场或许会受到影响。因此,把握两者之间的价格规律对保障粮油安全有重大作用。本研究旨在以关税变化的外生冲击为前提和背景,研究大豆价格变化对花生价格的冲击及两者的关系。

二、文献综述

对于粮食价格关系,有的文献使用OLS回归,比如任重、薛兴利。但是这样的模型是不准确的,时间序列很可能不是平稳的,不能用传统的计量经济学来构建模型,OLS回归可能是“伪回归”。也有很多文献使用时间序列模型:比如陈元春、宋丽娟等人,一般都是使用协整检验和误差修正模型。这一套方法作为主流方法,对价格波动关系的分析考虑到了趋势、上一期影响,也兼顾了因果识别,是一套非常成熟的时间序列分析方法。除此之外,还有使用GTAP模型的研究,比如张莹,丁梓欣,黄涛,他们发现加征关税的冲击使得整个油料作物生产部门价格稍微提高。

综合之前的文献,首先,农作物之间价格的传导分为均值溢出效应和波动溢出效应,均值溢出效应指当期影响,波动溢出效应指冲击的延迟效应。郁纪树、刘禹彤分别使用了VAR和BEKK-GARCH模型研究了在中美大豆和玉米期货中存在的两种效应,证明了这两种效应都在价格波动中扮演重要角色。其次,我国大豆自给率低,花生市场被进口大豆挤占,大豆和花生的替代关系是花生价格上涨的主要原因,比如陈元春、宋丽娟都是持这样的观点。这只是需求上涨的原因,但长期内供给的变化也很大,供给曲线的变动没有解释清楚。最后,花生和大豆价格在长期是均衡的,短期是不均衡的,短期的变化可以用误差修正模型描述。但是在之前的文献中,短期变化没有能够观测的数据解释。

本文从实证的角度,通过构建VEC误差修正模型,以中国对进口大豆加征关税这一节点为外生冲击,在已知的短期不均衡情况下描述大豆价格变化对花生价格的冲击。

三、实证模型

(一)大豆价格是严格外生的吗?

严格外生的条件为:

E(ut|…,Xt+2,Xt+1,Xt,Xt-1,Xt-2,…)=0

即当期的残差项与历史时期、当期、未来时期的大豆价格都没有关系。未来时期的大豆价格是一种价格预期,花生农可能会因为这种价格预期而在播种季改种大豆,但大豆价格的上涨是可以被预测到的吗?可以,因为关税变化是公开的,大豆价格上涨变得很容易预测到。因此大豆价格是内生的。

所以要想识别两者的动态因果效应并没有比较好的模型来克服内生性,而对于时间序列,工具变量又十分难找,因此选用误差修正模型来研究两者的波动关系。

(二)VEC误差修正模型

ΔLPP=αVECMt-1+ΓiΔLPPt-i+ui

这是短期非均衡模型。其中,p为最大滞后期数,α为误差修正系数,Γi为荷载系数,实质是反映当这些序列如果脱离了协整关系(长期均衡)时,是否能够有效调整;u为残差项。

四、实证研究

(一)数据来源和描述性统计

集贸市场价格是由供求关系形成的自由市场的价格,对于物价水平有所反映。本次研究选取历年出版的《中国农产品价格调查年鉴》中2017 年 12 月至2019 年 12 月集贸市场花生仁-中等价格(PP)、集贸市场大豆-中等价格(PS),共37期。数据来源于CNKI 中国经济社会大数据研究平台。研究中数据分析使用STATA15软件。

從表1看出,PP和PS均不是正态分布,并且PP的标准差比PS大,PS更平稳。

(二)相关性分析和趋势图

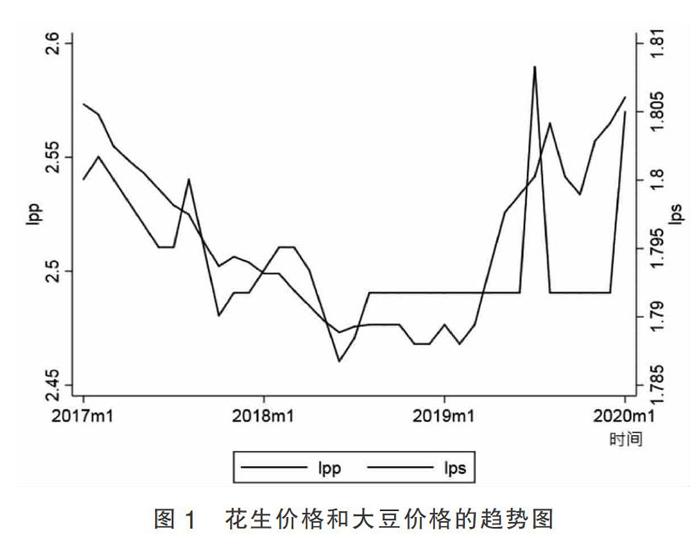

为了避免多重共线性以及为了笼统地描述两者的关系,首先进行相关性分析。相关系数反映了两个时间序列之间的关系,相关系数越大表明相关性越强。从相关系数分析结果来看,花生价格和大豆价格的相关系数显著为正的0.6,说明存在一定的正相关性,这一点与价格走势图的趋势一致。很明显大豆价格波动比花生价格波动大,这一点符合关税突变的背景,2018年年末至2019年年初大豆价格受到一个外生冲击,开始突变,之后有一个恢复的过程。

(三)时间序列突变检验

现在来检验大豆关税变化是否导致了大豆价格突变,采用邹检验,在关税突然变化的月份(2018年7月)设置一个虚拟变量,从检验结果发现,邹检验的P值小于0.05,可以拒绝原假设,即ps存在结构性改变,说明从2018年7月开始,关税变化导致了大豆价格的突变。因为受到冲击,可以明确这一节点之后是短期不均衡的。

(四)平稳性分析

为了消除异方差影响,对pp和ps取对数得到新的时间序列lpp、lps。对lpp、lps进行一阶差分得到dpp、dps。使用ADF模型进行单位根检验,结果如下:

发现原序列不平稳,一阶差分平稳。因此这两个序列可以进行协整检验,其一阶差分可进行格兰杰因果检验。

(五)协整检验

LPP和LPS的一阶单整是平稳序列,满足协整检验的前提。对原序列进行协整检验。存在一个协积分方程的假设对应的痕迹变量大于5%临界值,因此存在一个协整关系,即原序列LPP和LPS在长期是均衡的。

(六)VEC误差修正模型

因为农产品价格波动具有明显的周期性,因此在模型中加入时间趋势(T)得到的短期波动方程如下:

ΔLPP=0.0278VECMt-1-0.308LPPt-2+1.278LPSt-1-0.247LPSt-2+0.000574T-0.00940

式中VECM的系数显著为正,即误差修正项对花生价格有正向调整作用,表明在短期不均衡的情况下,大豆价格会刺激花生价格上调2.78%。这也符合替代品交叉需求弹性大于零的事实,LPS对LPP的短期弹性是1.131(=1.278-0.247)。同时得到长期均衡方程(协整方程)为:

LPP=-15.735LPS-0.000420t+25.722

这是一个长期静态的表达式,从中可以看出LPS对LPP的长期弹性是15.735。可见短期内花生价格和大豆价格是强正相关的。模型R方等于55.43%,有55.43%的DLPP数据可以被该模型解释。

(七)脉冲响应函数

脉冲响应函数反映了当内生变量受到一个标准差大小的外生冲击时,模型中其他变量受到的动态影响。对于来自LPS的冲击,LPP在短时间内迅速吸收冲击并响应,达到顶峰0.3%左右,但之后迅速回落到波谷-0.3%的水平,在长期趋近于降低0.1%。可能的解释是大豆的消费者对大豆价格上升比较敏感,价格传导比较迅速;对于来自自身的冲击,花生价格的反应似乎比对來自大豆价格的反应更大,LPP在短时间内迅速上升至1.05%左右,之后波动下滑,在长期平稳至0.75%。因为花生价格上升后,生产者对花生的价格预期更高了,并开始囤货,因此价格会继续上升。

五、结论和政策建议

上述结果表明,在关税变动背景下,大豆价格的上涨确实会使得花生价格上涨,但是花生价格在短期内受到大豆价格波动的影响并不是特别大。

分析其原因,加征关税使本期大豆国内价格上升,接着价格变动传导至花生市场。从需求端来说,大豆花生两者互为替代品,大豆国内价格上涨会引起对花生需求的增加。从供给角度来说,大豆加工产品主要分为传统豆制品、新兴豆制品和油脂制品三大类,因为花生能在生产花生油的用途上替代大豆,榨油用花生在短期内种植面积将会扩大;因为农产品价格具有“蛛网”的特性,因此大豆市场的变化通过这两个途径都能影响花生本期以及未来的价格。但是因为中国花生产业的体量大,大豆价格的变化造成的影响并不是很大。综上所述,提出以下几点建议。

(一)加大对大豆种植的补助力度,加强对国内大豆、花生市场的管理,降低交易成本。

因为两种商品互为替代品,加大对大豆的种植补助才能稳住两者的价格。这时稳住期货市场也是很重要的,加强其价格调控以防违规套利行为的发生。

(二)应减小中国大豆产业对进口的依存度,改变进口结构

提高年大豆库存、花生库存,增强应对农产品价风险的能力。我国是人口大国,农作物经济是国家根本,因此不应依赖进口,必须坚持自给为主的方针,不断夯实生产能力,才能给国民经济发展提供稳定的支持。可以其他大豆出口国实行对大豆适用的协定关税、互惠关税,以拓展多元化进口渠道。

参考文献:

[1]任重,薛兴利.花生价格波动影响因素的实证分析——以山东省为例[J].花生学报,2016,45(01):33-38.

[2]陈元春.贸易战变动背景下国内外主要粮食价格关系研究[J].河南农业,2019(05):8-10.

[3]宋丽娟,张立中.我国花生价格波动的影响因素分析——基于VAR模型 [J].北方经济,2013(11):49-52.

[4]张莹,丁梓欣,黄涛.中美贸易摩擦背景下中国进口南美大豆的替代影响——基于GTAP模型的模拟[J].拉丁美洲研究,2019,41(06):95-117+157.

[5]郁纪树,刘禹彤.贸易战变动背景下中美两国农产品期货价格与波动传导机制研究——以玉米、大豆期货为例[J].时代金融,2020(16):34-36.

(作者单位:北方工业大学经济管理学院)

猜你喜欢

金山(2021年3期)2021-03-24

分析化学(2018年4期)2018-11-02

商场现代化(2018年11期)2018-09-29

科技资讯(2017年19期)2017-08-08

大经贸(2016年11期)2017-01-06

商情(2016年43期)2016-12-23

时代金融(2016年27期)2016-11-25

商(2016年21期)2016-07-06

商(2016年14期)2016-05-30

新西部下半月(2009年6期)2009-07-06