国内风投企业(CVC)发展模式探讨

2021-05-25 05:35王晓晴

互联网天地 2021年4期

□ 文 王晓晴

0 引言

企业风险投资(Corporate Venture Capital)是非金融企业设立投资部或投资子公司进行的风险投资活动,主要是配合母公司的长期战略,以创业创新方式反哺母公司发展。

CVC自上世纪60年代兴起后获得长足发展,现已成为风险投资领域的重要组成部分。CVC注重创新,与“十四五”规划中强调的创新驱动高度契合,通过产业和资本的有效配置,既可解决中小科技企业融资问题,又能为传统企业转型升级开发新路径。当前,以互联网公司为代表的企业风险投资已成为CVC主角,在各个领域开启买买买模式,其他企业可借鉴这一投资形式,有效解决新技术研发与新市场布局、产业链结构调整等问题。

1 中国CVC发展历程

中国CVC起步较晚但发展迅猛,特点是“起步缓、后劲足”。1998年,实达集团1200万元投资了刚成立仅半年的北京铭泰科技发展公司,这是我国第一个CVC投资案例,1998年因此被称为中国CVC投资元年。从1998年至2010年,受退出机制限制等因素影响,我国CVC投资状态低迷。2010年左右,以腾讯为代表的互联网头部企业先后设立战投部门或投资子公司,同时,以联想集团、复兴、海尔等为代表的传统企业也加快了行业内外投资的步伐,CVC产业曙光初现。自2013年起,我国CVC投资开始进入高速发展阶段,清科数据显示,2013年至2015年间,CVC投资案例数同比分别增长57.2%、121.5%和64.0%,投资金额增长更为显著,分别同比上升440.2%、176.2%和60.1%。尤其是2015年,在“大众创业,万众创新”的国家号召之下,国内创业热情空前高涨,CVC投资也迎来爆发式增长,2015年投资案例共计828起,涉及金额1031.41亿元人民币,投资数量及资金规模都达到了历史性高峰。如表1、图1。

表1 2013-2018全球CVC投资数量及增长率 根据公开数据整理

2 CVC发展趋势

2.1 中国CVC投资在2015年达到阶段高峰随即回落

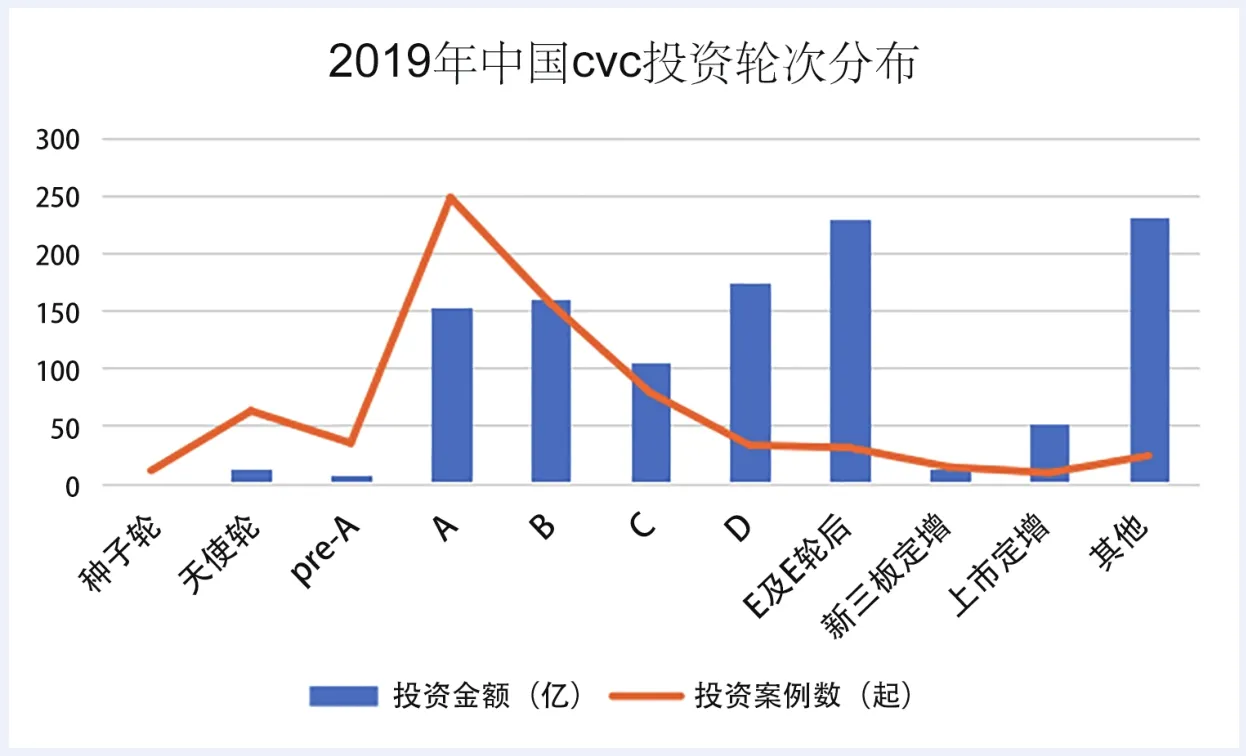

我国CVC机构数量在2013-2016年间增长速度较快,在2015年攀上高峰后随后趋于平稳。2019年中国股权投资市场整体收缩,CVC投资案例数、投资金额分别为705起、1139.13亿元,双双同比下降17%、41%。2020年疫情来袭,CVC投资愈加谨慎,截至2020年6月底,中国CVC机构数量为727家。投资轮次上,CVC投资主要集中在A轮和B轮,2019年A轮和B轮投资案例分别为249起和157起,投资金额分别为153.85亿元和160.27亿元。投资特点上,中国CVC投资决策较独立,投资方式更加多样化,CVC机构大多建立直投部门、自己组建GP(管理合伙人)做投资或联合其他产业资本作为LP(有限合伙人)进行投资。投资领域,CVC偏向投资最前沿、最先进的技术,如互联网产业、健康医疗等,更多关注处于激烈技术变革、高度竞争、弱独立性的行业。如表2、表3。

2.2 中国CVC机构以科技公司为主,信息技术领域的CVC机构数量居首位,占比接近三成

图1 全球与中国CVC投资概况对比

表2 2014-2019中国CVC发展概况

表3 2019年中国CVC投资轮次分布

CVC投资主要有横向产业扩张和纵向产业延伸两大方向,横向产业扩张目的是通过投资扩大自身产业领域的资源,纵向产业延伸意在加深产业链布局整合更多产业链资源。以蚂蚁金服、百度为代表的科技公司CVC更偏重为母公司构建产业生态,如蚂蚁金服CVC投资主要围绕金融、支付场景、技术开放、海外版图这四大战略展开;复兴集团、好未来、新东方等企业的CVC投资重点则锁定在本公司的主营业务,在垂直领域打造产业链生态。值得注意的是,独角兽企业也陆续加入CVC队伍,如商汤科技、Talking Data等,目前,独角兽CVC机构数量较少,仅有20家,占全部投资机构数量的2.75%。

2.3 中国CVC投资向头部集中,马太效应显现,互联网CVC机构逐渐占据主流

2019年中国CVC投资案例和金额数量均出现下滑,但向头部企业集中的趋势却越发明显。2019年中国CVC投资金额最多的10家产业集团分别是腾讯、阿里巴巴、蚂蚁金服、京东、小米集团、网易、字节跳动、绿地集团、百度和联想创投,投资额合计904.67亿元,在2019年CVC投资总额中占比高达79.4%。其中,腾讯以353.29亿元的投资金额排第一,阿里巴巴以259.00亿元次之,在2010年-2019年十年中,腾讯CVC累计投资金额为2072.77亿元,阿里巴巴CVC投资金额为1744.26亿元,成为仅有的两家累计投资额度在千亿元以上的CVC机构。与传统产业CVC机构相比,互联网CVC机构投资更具扩张性,受新冠疫情影响,2020年上半年中国CVC投资频次和投资金额双双下降,多数CVC机构偏向谨慎,但互联网CVC机构却依然扩大投资规模,快手等新兴CVC机构也趁势加速扩张,投资频次和投资金额同比均有所上升。如表4。

表4 2019-2020年CVC投资数量TOP10概览

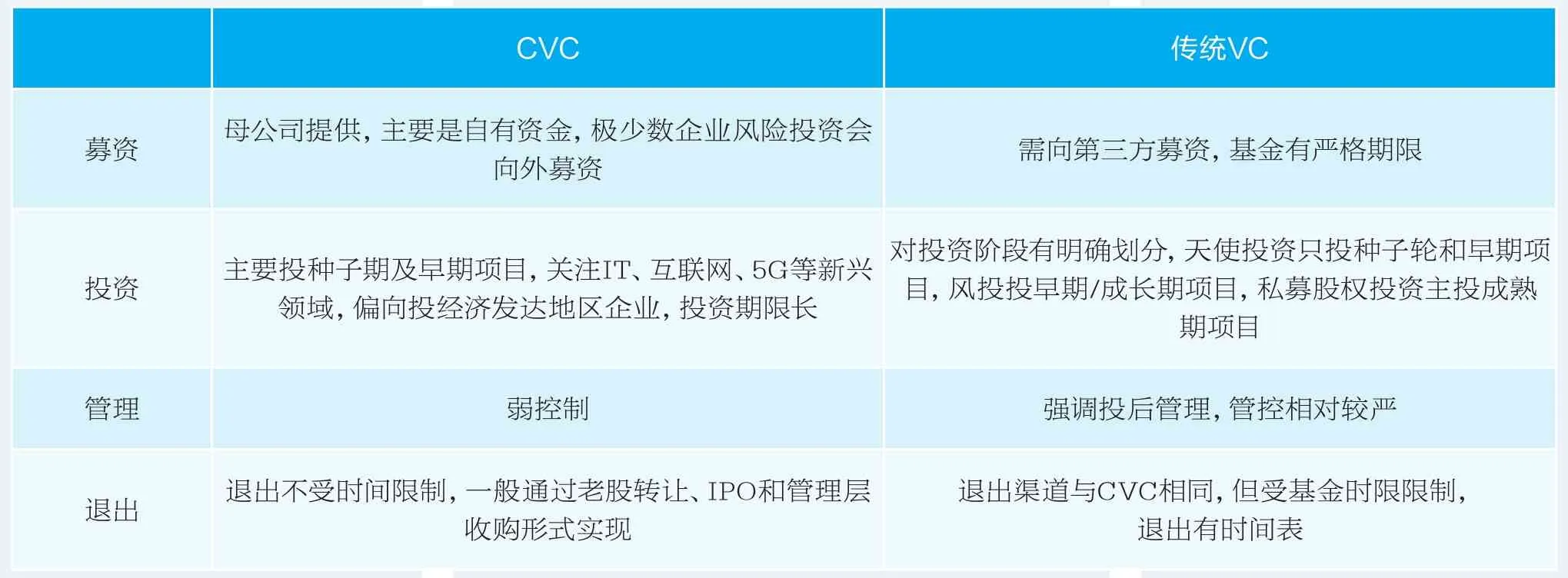

表5 CVC与传统VC在募、投、管、退四方面的不同

3 CVC与传统VC的区别

自2013年以来,CVC投资总额一直逼近传统VC,2016年底两者均突破700亿,现在CVC影响力和市场参与度并不亚于传统VC。

投资目的上,传统VC以最大化财务回报为目的,CVC更注重匹配企业的长期战略,CVC比传统VC更具弹性。2020年受新冠疫情影响,传统VC普遍放慢脚步,但以腾讯、阿里、快手等互联网企业为代表的CVC却频频出手,形成鲜明对比。募资方面,CVC一般是设立独立子公司或投资部门,资金大多由母公司提供;传统VC大多采用有限合伙制,需对外募资,有一定的存续期。投资方面,CVC更多关注母公司在产业链上的战略布局,投资阶段比较靠前,偏向于种子期、初创期企业,投资的企业绝大多数都位于经济发达地区,北京、上海和深圳的企业较多。传统VC的投资范围相对宽泛,投资领域与CVC有一定重合,但传统VC天使投资、风险投资、私募股权投资对投资阶段非常明确。管理方面,CVC对所投项目是“弱绑定”,并无强力控制,传统VC则非常强调投后管理。退出方面,CVC更多地追求战略回报,传统VC的退出目标很单一,即获得更多财务回报。在退出方式上,CVC和传统VC渠道比较一致,大多采用IPO退出、老股转让退出、管理层回购退出等方式,不同的是,CVC有时会先投资再并购,将被投企业纳入母公司业务版图。此外,CVC与传统VC在组织架构和薪酬体系上也有明显区分。传统VC公司薪酬普遍基于投资绩效的激励薪酬和基金管理费两方面;CVC薪酬相对固定,一般是固定工资基础之上,根据母公司业绩来对奖金做出相应评级。如表5。

4 CVC典型企业分析

4.1 英特尔

英特尔资本(Intel Capital)是英特尔公司下设的战略投资和并购部门,自1991年成立以来,在全球57个国家和地区对1560家公司进行了投资,投资领域包括人工智能、智能技术、数据中心和云、5G、未来计算以及其他颠覆性技术,投资总额逾百亿美元。

英特尔企业风险投资有如下特点,一是目标明确,完全服务于英特尔在芯片行业发展的战略目标,如果投资回报与服务公司战略不能统一,英特尔会牺牲投资收益率,确保战略目标的实现。二是关注新兴领域,英特尔将对自己具有直接战略影响的项目投资称为一级投资,大量投资都投向这类项目,具有“潜在”战略意义的称为二级投资,二级投资会将一部分资金投入新兴技术领域,通过投资持续保持对前沿技术的关注,押注未来。三是实施全球化策略,所投企业中美国本土企业占比在4成左右,6成投向了以中国为代表的新兴市场。四是投资方式灵活,内外结合。“内”是英特尔企业风险投资在公司内部设立的种子资金,用于资助尚未与各业务单位衔接,但会对英特尔未来发展产生重大影响的探索性技术。“外”是指种子阶段项目通过一段时间内部孵化,有些项目可以转移到公司其他业务单位进行下一步开发。

4.2 腾讯

腾讯在投资上相当激进,2014-2019年间,其经营上每赚100块,全部都拿来净投资,其投资成果也很是亮眼,全球586家独角兽公司中,腾讯投出了将近1/10,高达52家,仅次于红杉资本。腾讯在2008年成立投资并购部,3Q大战后,腾讯在2011年实施开放战略,业务发展逻辑是除了通信、社交和内容,其他都交给合作伙伴,并成立腾讯产业共赢基金,首期规模为50亿元,由此开启投资系统化布局。

在开放战略下,腾讯CVC和绝大部分基金合作,不强调控股,不追求大股东地位,大多通过小比例占股方式进行投资。腾讯投资的特点,一是所投项目多而不杂,均与主营业务有一定互补性,通过参股、控股等方式在产业中广结盟,全方位布局以遏制竞争对手,并抵御技术进步可能带来的重大风险。二是强调前瞻布局,对当下及未来几年内可预测的热点领域,腾讯投资几乎都有布局,不仅关注早期项目,也重视头部明星公司。三是有耐心。腾讯对所投项目基本是长期持有,减持和处置的项目极少,还会在重点项目上持续加注,当被投企业上市时,腾讯也比较少选择变现,而是再次认购加注。四是加速海外布局。在游戏领域,腾讯斥资并购Supercell、RiotGames等欧美游戏公司,同时,在印度及东南亚地区进行早期投资布局。五是重视投后管理。腾讯会通过专业咨询管理帮助被投公司建立绩效管理、薪酬及长期激励体系,甚至会帮助被投企业搭建企业文化,由此可见腾讯投资投后管理的细致。

4.3 哈勃投资

哈勃投资是华为新设立的CVC机构,2019年4月成立时注册资本为7亿元。哈勃风格较激进,成立伊始就启动“买买买”模式,现已入股25家公司。随着哈勃投资项目增多,华为持续增资,2020年10月,华为再次追加资本金至27亿元。哈勃投资主要围绕华为上下游产业链寻找项目,投资领域涵盖半导体材料、芯片、检测装备等,同时兼顾未来华为可能要储备的战略性项目。投资轮次上,哈勃大多从A轮介入,相对早期,体现出华为扶持整个产业链的决心。决策机制上,哈勃强调权力下放,投资项目并不会提交至EMT(华为执行管理团队),而是由华为各事业部负责人拍板决定,决策效率高,2020年下半年哈勃投资快速出击,平均每个月投资2个项目。此外,哈勃投资与各大投资机构广泛合作,共同寻找投资标的。虽然华为和小米是直接竞争对手,但哈勃投资与很多投资机构都有交集,甚至紧随小米之后,投资射频前端芯片和射频SoC芯片供应商昂瑞微和无锡好达电子。

5 思考与建议

当前,科技类公司均加大了投资并购力度,连以前甚少公布投资情况的苹果公司近日也透露在过去6个月里收购了大约20—50家公司,苹果称并购的这些公司规模较小,主要目的是为了寻找人才和获取相关知识产权。企业在进行CVC投资过程中,可沿着产业链上下游寻找投资标的,同时在产业外围寻找资源匹配的行业进行布局。

5G时代,千行百业都有可能被颠覆,企业风险投资应关注这个大趋势,重点关注业务创新能力强的公司,注意未来产业多领域交叉的特点,关注跨界融通项目。通过CVC与创新型企业在股权层面达成合作,优势互补、共同开发新业务品种,组建创新联合体。

做好前瞻布局,企业可拿出小部分资金专门用于投资潜在商业模式、技术及下一个待开发的增量市场,提前卡位,形成先发优势。中国企业需要未雨绸缪,以CVC方式在创新领域储备未来战略性项目,挖掘具有未来形态的技术和业态,布局增量市场。而且,在CVC“买”未来的策略执行中,需要用金融思维去看风险与收益,不要在乎短时间内的得失。

加强与不同产业背景的CVC机构及专业VC机构合作,共同建立高效的项目发掘机制。进行CVC投资的企业可进一步强化市场化运作机制,更广泛地与各类VC/PE机构交朋友,广结盟,一起发现、扶植项目,共同培育产业生态。

猜你喜欢

科学24小时(2022年8期)2022-07-09

当代水产(2022年5期)2022-06-05

军事文摘(2022年8期)2022-05-25

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

百科知识(2020年11期)2020-06-12

百科知识(2020年10期)2020-06-01

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年7期)2016-09-29