我国碳交易价格波动特征和风险分析

2021-05-29 17:55周子璇

时代金融 2021年11期

周子璇

摘要:本文以深圳市碳交易市场2017—2018年的数据为样本,研究我国碳排放权交易的价格风险。利用ARIMA模型探究碳交易价格的波动机制,检验发现模型的拟合度较高。设定宏观经济、能源价格、气候环境三大类共15个影响因子,运用主成分分析法研究碳交易价格的风险特征。以分析出的12个主要影响因子为预警先兆,设定碳交易风险等级,为通过BP神经网络模型,建立风险预警机制提供了基础和支持。通过模型分析,碳交易价格呈非线性特征,不具有季节性与周期性因素,并得到其时序规律。

关键词:碳交易 价格波动 特征 风险

一、绪论

在国际环保大趋势下,为实现节能减排、减少温室气体的共同目标,联合国于1992年通过了《联合国气候变化框架公约》,1997年,各国在日本东京签订《京都议定书》,试图借助市场之手以达到减少碳排放量的目的。碳排放量成为一种可自由流通的商品,碳交易市场应运而生。

有效的碳交易市场,会成为节能减排的关键工具。当前,我国建立碳交易市场的时间尚短,经验不足,特别是风险管理的相关研究偏少,本文希望在该领域进行一些创新性探索。研究我国碳交易市场的价格波动特征和风险,可以帮助市场管理者发现更合理的碳排放量定价模式,制定碳交易市场运行机制,尽快建立我国统一的、稳定的、有效的碳交易市场,也可以帮助市场参与者在不超出配额的前提下更低成本地完成生产任务,达到绿色与效益的统一。

二、国内外相關文献综述

(一)碳交易价格形成机制

Montgomery(1972)提出,碳排放的初始价格可运用MAC模型即边际减排成本曲线来确定,这也是现在国际上普遍采用的定价模型。随着碳交易市场的发展,学者们将宏观经济、能源环境、政治政策等多种因素引入碳排放权定价模型中。

确定适合的碳排放额分配方式尤为重要,不同方式也决定了碳排放权的初始定价方式。目前的碳排放额分配方式主要有三种:无偿、有偿、混合。Foelie(2010)在无偿分配的基础上,提出随实际情况的改变加入新规则,不断修改分配的排放权。有偿分配在很多方面都优于无偿分配。Grimm(2013)提出拍卖分配方式下的减排成本低于免费分配方式,有利于提高碳交易市场的运行效率。目前国际上很多采用混合分配方式。吴洁(2015)预测,在未来我国建立统一的碳排放权交易市场之处,采用混合分配法最优。

(二)碳交易价格波动机制

定性方面,陈晓红和王陟昀(2012)认为,随着碳交易市场的发展,政策与制度都趋于完善,两者未来影响的力度也就会越来越小。Springer(2003)指出,传统能源价格和天气因素是引起碳交易价格波动的最重要原因。定量方面,Mansanet-Bataller和Valor(2007)发现能源价格是最重要的影响因素,而天气只会在极端情形下产生作用。赵选民和魏雪(2019)认为企业的二氧化碳排放主要来自于传统能源的消耗,碳交易价格与能源价格呈负相关变化。

在碳排放权价格的周期性方面,崔焕影和窦祥胜(2017)认为EMD-GA-BP模型更适合短期预测,EMD-PSO-LSSVM模型更适合长期预测。吕勇斌和邵律博(2015)通过GARCH族模型,发现我国不同的地区特征差异显著,且各个试点的价格波动都具有较高相关性。郑祖婷等(2018)通过因子分析法确立碳价格的主要影响因子,运用BP人工神经网络模型建立碳价格风险预警系统,表现出较强的预测能力。辛姜和赵春艳(2018)认为传统的VAR与GARCH模型并不适合研究碳排放的价格波动,故其采用了马尔可夫区制转换向量自回归模型。

总结现有文献发现关于如何建立碳交易风险预警机制的研究比较匮乏。在此背景下,本文首先研究了价格波动机制;在此基础上以深圳碳市场为例,研究价格风险的预警机制。由于数据和方法的原因,本文的研究仅是在此新领域中进行尝试,还存在很多不足,有待进一步修正和完善。

三、碳交易价格波动特征分析——基于深圳交易市场

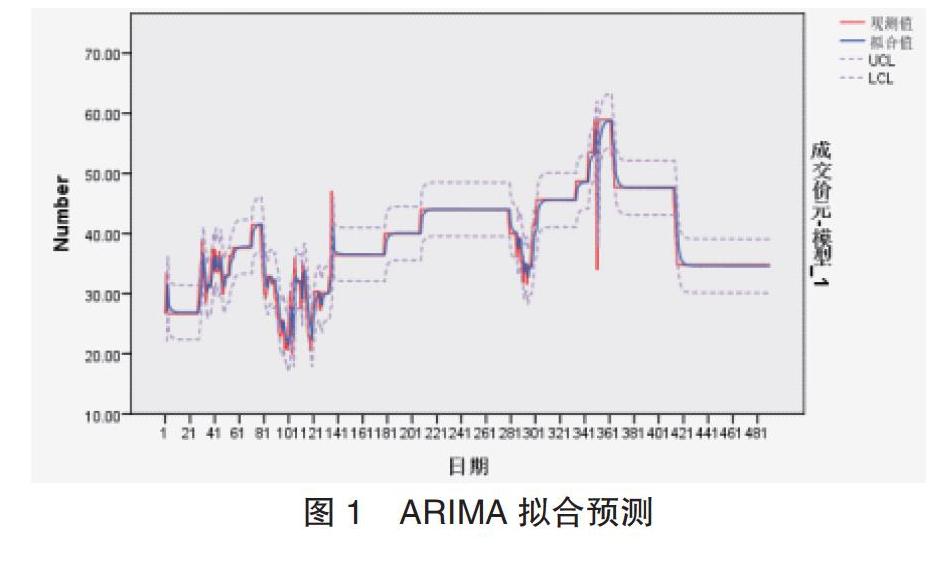

本文选用整合移动平均自回归模型(ARIMA),一种时间序列预测模型来分析碳交易价格的波动特征。选取深圳市碳交易市场为实证对象,作为我国最早建立的试点,该市场运行成熟,样本数据充足且稳定。选择深圳市2013年碳排放权配额SZA-2013为实验对象,选取深圳排放权交易所2017年1月至2018年12月的成交价格为样本数据。对数据进行序列图预测,观察其是否具有季节性。以成交价格为因变量,日期为自变量。发现SAZ-2013成交价格不存在明显的季节因素和周期性,不需要另做季节分解。接着检验数据的平稳性,对数据进行自相关性与偏自相关性检验,发现二者都是拖尾的,表明成交价格的时间序列数据并不稳定,故此进行差分处理。将成交价进行1阶差分后,在0刻度线上下均匀波动,因此可将其看作平稳数据。再对差分序列进行自相关性和偏自相关性分析可知,成交价格的1阶差分序列的ACF与PACF皆是拖尾的,则模型d(成为稳定数据所做的差分次数)为1。经过反复实验,确定模型q(滑动平均项数)为1,p(自回归项数)为1。建立ARIMA(1,1,1)模型并检验。

表1发现,模型R2为0.910,拟合程度较高。AR系数和MA系数均显著。其中,残差的自相关和偏自相关都是平稳的,模型合理。模型结果为:。进行拟合预测得到检验图1。可看出该模型拟合度很高,结果稳健可信。

四、构建碳交易价格风险分析模型——基于深圳交易市场

(一)选取实验变量和样本

研究已有文献,笔者总结了3类影响碳交易价格的变量共15个因子。第一类宏观环境变量选取7个影响因子:固定资产投资(亿元)、实际外商直接投资(亿元)、居民消费价格指数(%)、公共财政预算支出(亿元)、社会消费品零售总额(亿元)、进出口总额(亿元)、规模以上工业增加值(亿元);第二类能源价格变量选取2个影响因子:CCTD秦皇岛动力煤综合交易价格(5000大卡)(元/吨)、广东92号汽油价格(元/升);第三类环境指数变量5个影响因子:平均气温(摄氏度)、最高气温、最低气温、空气质量综合指数(%)、月空气中PM2.5含量(ug/m^3);此外还有碳排放权交易量(万吨)。因变量选取SZA2013的价格。

以深圳市碳交易市场为研究基础,宏观环境变量样本来自深圳市统计局;能源价格变量样本来自中国煤炭市场网和金投网;环境指数变量来源于深圳市气象局和中国环境监测总站;碳排放权交易量来源于深圳排放权交易所。

(二)数据描述并确定影响因子

利用SPSS软件进行主成分分析。分析结果KMO值为0.69(0.6-0.7),Bartlett检验对应P值为0.00(< 0.05),均表示适用主成分分析法。

主成分分析从全部影响因子中提取4个主成分,特征根值均大于1,累积方差解释率为85.496%。另外,主成分加权后方差解释率即权重依次为如表2所示。

表3展示主成分对于研究项的信息提取情况,共同度值均高于0.4,表明研究项和主成分间有较强的关联性,主成分可以有效地提取出信息。使用主成分分析目的在于信息浓缩,则忽略“成分得分系数矩阵”表格。若使用主成分分析法进行权重计算,则需要使用该矩阵建立二者间的关系等式。

上述分析可知主成分1的方差解释率最高达45.609%,因此选出与主成分1对应的因子载荷系数绝对值大于0.4的影响因子作为风险预警模型的12个先兆指標,如表3下划线标识的因子所示。

(三)构建碳交易价格风险预警模型——基于深圳碳交易市场

碳排放权交易价格受多因素影响,当价格偏离正常范围时,很可能意味着发生了价格风险。若能及时获取风险的相关信息,就能提前做出风险应对方案将损失最小化。因此本文预期建立一个提前探测风险的碳交易价格风险预警模型。

将根据碳交易价格均值、中值、众数将其划分为5个风险等级。

本文建议可以使用Python软件,建立BP神经网络模型,构建风险预警机制。BP算法是一种误差逆向的算法,可以很好地实现输入与输出之间的多维函数映射。将上章节得到的12个因子作为输入层,设置两个隐藏层,节点数分别为10、1,最后输出1个价格预测值。

将12个影响因子往年的数据作为模型的训练样本,近一年的数据作为预测样本,检验模型的拟合度。训练数据要尽可能地充足,标准化后方可输入模型。难点在于,大部分影响因子的具体数值在统计局网页上最小只能查询到月度,不适合用来做训练样本。假若能联合各个数据监管统计部门,建立一个大数据平台,实时更新影响因子的数值,即可实时监测碳交易市场的风险。

五、研究结论

本文以深圳市碳交易市场为研究对象,以碳交易价格的波动特征和风险分析为主要内容,探究我国碳交易市场的规律。使用SPSS软件分析深圳市碳排放权的价格波动特征。发现我国碳交易价格在时序性上不存在季节性因素和周期性因素,确定拟合度较高的模型ARIMA(1,1,1),并得到时序数据的规律。本文选取15个影响因子,使用SPSS主成分分析法,探究碳交易价格的影响因子。系统自动提取4个主成分,与主成分1有对应关系的12个指标为先兆指标,可使用Python建立BP网络神经模型来预警碳交易价格风险。

参考文献:

[1]Fowlie M.Allocating emissions permits in cap and trade programs:Theory and evidence[J].University of California,Berkeley Technical Report,2010,45(2):133.

[2]Grimm V,Ilieva L.An experiment on emissions trading:the effect of different allocation mechanisms [J].Journal of Regulatory Economics,2013,44(3):308-338.

[3]Maria Mansanet-Bataller,A.P.,Enric Valor.CO2 prices,energy and weather [J].Energy Journal.2007(28):73- 92.

[4]陈晓红,王陟昀.碳排放权交易价格影响因素实证研究——以欧盟排放交易体系(EUETS)为例[J].系统工程,2012(2):57-64.

[5]崔焕影,窦祥胜.基于EMD-GA-BP与EMD-PSO-LSSVM的中国碳市场价格预测[J].运筹与管理,2018,27(7):134-143.

[6]吕勇斌,邵律博.我国碳排放权价格波动特征研究——基于GARCH族模型的分析[J].观察思考,2015,12:62-64.

[7]辛姜,赵春艳.中国碳排放权交易市场波动性分析——基于 MS-VAR 模型[J].软科学,2018,32(11):134-137.

[8]郑祖婷,沈菲,郎鹏.我国碳交易价格波动风险预警研究——基于深圳市碳交易市场试点数据的实证检验[J].价格理论与实践,2018,10:49-52.

作者单位:东南大学经济管理学院