并购财务绩效预测分析

2021-06-02 03:54罗艳鸿黄敏如何澳凌张安琪王敏芳

现代商贸工业 2021年17期

关键词:爱奇艺

罗艳鸿 黄敏如 何澳凌 张安琪 王敏芳

摘 要:2020年6月15日,据路透社报道,腾讯正在与百度洽谈入股爱奇艺的相关事宜(百度持有爱奇艺56.2%的股权,是爱奇艺最大的股东)。那么,腾讯视频与爱奇艺联姻的可能性有多大?如果交易成功,会对联姻后的绩效产生怎样的影响?本文从两家公司的财务绩效入手,分析腾讯和爱奇艺的财务状况、现有问题,同时通过对合并后的财务绩效预测判断腾讯合并爱奇艺后前景如何?有哪些优势?

关键词:腾讯;爱奇艺;财务绩效预测

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.17.047

1 并购双方的财务概况

1.1 腾讯财务概况

腾讯公司是深圳市一家成立于1998年的股份制有限公司,是中国最大的互联网综合服务提供商之一。以下是根据腾讯公司对外公布的财务报表数据,计算出2017到2019年主要财务比率,如表1所示。

从腾讯公司2017年到2019年的财务指标可以看出,在盈利能力指标方面,各盈利能力指标都有略微下降。虽然下降程度缓慢,但总体体现出腾讯的盈利能力存在减弱的问题。营业收入每年都有一定程度的增加,但是营业成本的增长速度大于营业收入的增长速度。营业成本增高是长视频行业普遍面临的问题,这样不仅增加了财务负担,也不利于企业资金的管理,导致盈利能力有明显的下降趋势;在营运能力方面,应收账款周转率近三年都有所增加,说明应收账款收回越快。总资产周转率近三年都在下降,可见腾讯的资产管理水平还不够成熟,存货的增加给企业运营带来了困难;在偿债能力方面,腾讯的短期偿债能力逐渐变弱,长期偿债能力方面变化较平稳。

1.2 爱奇艺财务概况

爱奇艺,原名奇艺,2010年4月奇艺正式上线,2011年11月奇艺正式宣布品牌升级,启动“爱奇艺”品牌并推出全新标志。作为国内领先的网络视频播放平台,是国内首家专注于提供免费、高清网络视频服务的大型专业网站。以下是根据爱奇艺对外公布的财务报表数据,计算出2017到2019年主要财务比率,如表2所示。

从爱奇艺2017年到2019年的财务指标可以看出,在盈利能力指标方面,近三年的盈利能力指标都为负数,经营效果较差,获利较低,营业成本过高是导致盈利能力低的重要因素;从营运能力方面看,应收账款周转率波动较小,总资产周转率呈缓慢下降趋势,意味着企业全部资产的使用效率的持续下跌;从偿债能力方面看,爱奇艺的短期偿债能力有一定上升,总体处于平稳,长期偿债能力方面有一定波动性,但由于负债高筑,保障程度较低。

2 合并后的财务绩效预测

2.1 预测基础

近日,有消息称腾讯计划收购百度旗下的视频网站爱奇艺。受此消息影响,美国东部时间2020年6月16日爱奇艺股价上涨25.85%,市值接近177亿美元;爱奇艺控股股东百度股价当天也上涨5.1%,北京时间2020年6月17日,在港股市场腾讯控股的股价盘中略有起伏,收涨0.4%。截至目前,上述三家美股和港股上市公司均未对此传闻正式发布确认或澄清公告。

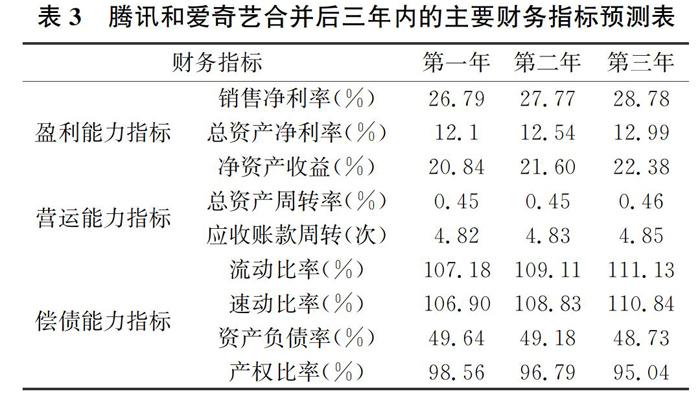

2.2 合并后主要财务指标预测分析

从偿债能力上看,预测两者合并后,总体资产负债增加,存货占比减少。所以,流动比率和速动比率有上升趋势,且流动性资产增加,降低了企业短期财务的风险。笔者认为合并后腾讯可以帮爱奇艺分担债务压力,由预测指标值可见,合并后的资产负债率和产权比率都有下降趋势,意味着两者合并后的偿债能力增强,对债权人权益更加有保障,财务风险减小。

从营运能力上看,由于收入的增加,在预测应收账款总额不变的情况下,应收账款周转率逐年上升,有利于企业的良性发展。爱奇艺的总资产周转率在合并前高于腾讯,且合并之后营业收入增加填补了以往的亏损,总资产周转率也在上升,可见合并后营运能力逐渐增强。

从偿债能力上看,预测合并后的销售净利率会在第一年达到26.79%,超过2019年腾讯与爱奇艺的指标值。这主要是因为合并后腾讯的全产业链结构会使新公司成本费用进一步降低,企业的盈利渠道、收入状况将会得到极大的改善。总资产净利率在合并后得到了提升,根据我们的推断合并后的第一年就可以达到12.54%,这是因为腾讯的资产利用率较高,获利能力较强。腾讯的高资产利用率、强获利能力带动了爱奇艺合并后的发展,同时市场对腾讯和爱奇艺的合并较为看好这进一步促进了腾讯盈利能力的进步。根据预算在合并之初净资产收益率会发生一定的下滑,这是因为爱奇艺在合并前的亏损情况太过严重。但是这种情况并不会持久,预计在合并两年后净资产收益率就会回到腾讯原来的水平。

3 并购后形成的竞争优势

3.1 强大的IP孵化体系

爱奇艺与腾讯长期以来一直在试图构建以IP孵化为核心的“泛娱乐”体系,然而两家公司的IP孵化产业链都不够成熟短期内难以拥有足够强大的盈利能力,腾讯和爱奇艺的“泛娱乐”构建仍然有很长的路要走。

两家公司的合并将极快改变这一局面,作为长视频行业的两大巨头腾讯与爱奇艺合并之后将会拥有几乎垄断整个长视频行业的能力,两家视频都拥有庞大的流量、数以亿计的客户群体。合并之后的新视频公司将会成为腾讯旗下最重要的IP宣传平台,一个IP在这个新视频公司收获关注度被送上热搜,再带动其他IP衍生品的热销,实现流量变现,以IP为核心的“泛娱乐”体系的构建将会取得质的突破。

3.2 打破版权壁垒,实现强强联动

当腾讯与爱奇艺合并后,版权之间的壁垒将被打破,我们可以利用原有的版权进行联动开发、再创造,比如同类型电视剧、动漫联动,这种联动可以为客户带来宛若孙悟空殴打武松的新鲜、奇幻体验。

以综艺节目为例,爱奇艺制作的综艺《青春有你2》与腾讯制作的综艺《创造营2020》如果打破壁垒,两个综艺同台演绎,原本隶属两个综艺平台的明星将会在同一个舞台上擦出前所未有的火花,观众将会得到全新的观看体验,两个综艺的热度将会得到极大的提升,实现1+1>2的效果。

3.3 差异化经营,打造品牌特色

腾讯与爱奇艺的合并将会形成长视频行业“一超多强”的局面,原来“烧钱大战”的局面将得以缓解——即企业将不再需要像以前一样通过价格战抢版权、抢用户。此时企业可以将更多的人力物力资源用来打造自己的特色,实现差异化,塑造自己的品牌效应。

在同質化严重的长视频行业,差异化经营有利于避开与竞争对手的正面交锋。企业通过实施差异化战略,创造并培育自身独特的细分市场,并在细分市场上形成较高的进入壁垒,取得细分市场上较高的市场占有率,获取细分市场带来的利润。

4 结论

通过对腾讯控股和爱奇艺2017到2019年的财务绩效分析和假设两者合并后的财务绩效分析可知,腾讯与爱奇艺合并后各项财务指标能力都有明显的提高,并且两者可以取长补短。爱奇艺被腾讯并购后在长视频行业可形成“垄断”市场,建立起强大的护城河赚取超额利润结束长视频行业长期亏损的现状。所以,腾讯应当并购爱奇艺。

参考文献

[1]冯升华.企业研发经费记账策略与企业绩效模式的合并方案分析[J].科学与财富,2020,(3):261.

[2]邹雁飞.互联网企业并购绩效研究——以国美并购库巴网为例[J].新商务周刊,2018,(1):190-191.

[3]王领,刘融.基于演化博弈论视角的互联网巨头并购研究[J].电子商务,2016,(9):13-15.

[4]卢柳如.基于波特五力模型的网络视频平台盈利模式分析.科技传播,2020,12(7):118-119.

[5]许婴鹏,郭雪萌.高管交易行为对企业并购绩效的预测作用研究[J].证券市场导报,2016,(10):4-10,18.

基金项目:本文为湖南省大学生创新训练项目“腾讯联姻爱奇艺能否擦出爱的火花——基于财务绩效视角的研究(s202012303025)”的研究成果。

猜你喜欢

综艺报(2022年23期)2023-01-05

销售与市场(营销版)(2022年8期)2022-11-13

综艺报(2022年11期)2022-07-04

综艺报(2022年6期)2022-03-30

销售与市场(营销版)(2021年11期)2021-11-21

综艺报(2021年10期)2021-09-05

电脑报(2021年21期)2021-08-19

厦门航空(2018年5期)2018-01-26